Pensioenen en Financiële planning. Congres "Grip op je vermogen" 20 april 2012 Den Haag

|

|

|

- Cornelia van den Pol

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Pensioenen en Financiële planning Tom Steenkamp Congres "Grip op je vermogen" 20 april 2012 Den Haag

2 Wat is belangrijk voor beleggen voor uw pensioen? 1. Keuzes moeten simpel zijn, er moeten er niet te veel zijn en het mag ook niet te veel kosten. 2. Het is niet het beleggingsrisico dat telt, maar het risico op een te laag pensioen in de toekomst. 3. Pensioen moet meer onderdeel zijn van de totale financiële planning over de levenscyclus. 4 Door de eurocrisis en vergrijzing een beleggingsbeleid dat consistent is 4. Door de eurocrisis en vergrijzing een beleggingsbeleid dat consistent is met een oplopend inflatiescenario.

3 Simpele keuze: twee portefeuilles Rendement Eén schuif om risico en rendement te regelen Return Hedging Risico

4 Simpele keuze: twee portefeuilles 1. Het is niet de keuze Shell of ING die de hoogte en risico van uw toekomstig pensioen bepaalt! 2. Gaat om portefeuillekeuze: rendements- (aandelen) versus risicoarme portefeuille (vastrentend) 3. Geen beleggingsrisico: slecht pensioen! NB: risicoloos en garanties bestaan sowieso niet! 4. Wel beleggingsrisico: hoger verwacht pensioen en (kleine) kans op laag pensioen

5 Levenscyclus-allocatie 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Risicovol Risico-arm

6 Waarom dit verloop? Levenscyclusbeleggen 1. Leeftijdsafhankelijke fh verdeling tussen return- en matching portefeuille 2. Vaak: steeds minder in return-portefeuille naarmate leeftijd vordert 3. Waarom? Veronderstellingen! 4. Human Capital

7 Vermogen Waarom dit verloop: levenscyclusbeleggen Waaruit bestaat vermogen? >Financieel vermogen Financieel vermogen Human capital >Huidige waarde toekomstige salarissen: human capital! >Aan begin: veel human capital, weinig financieel vermogen Totaal vermogen

8 Vermogen Waarom dit verloop: levenscyclusbeleggen Hoe gedraagt vermogen zich? >Human capital: inkomstenstromen: obligatie Vermogen naar herkomst HC: obligaties (vast) Financieel vermogen (vrij) >Financieel (vrij) vermogen: zelf bepalen

Financieel vermogen (vrij)")

9 Vermogen Vermogen naar herkomst HC: obligaties (vast) Financieel vermogen (vrij) Gewenste asset allocatie obligaties aandelen Waarom dit verloop: levenscyclusbeleggen Hoe gedraagt vermogen zich? > Human capital: inkomstenstromen als obligatie > Financieel (vrij) vermogen: zelf bepalen Gewenst gedrag > Afhankelijk van risicoprofiel > Stel 10% aandelen, 90% obligaties Herkomst en gewenste allocatie vermogen > Conclusie: vrije vermogenvolledig in aandelen

10 Vermogen Waarom dit verloop: levenscyclusbeleggen Effecten verstrijken tijd >Human capital kleiner: > Minder toekomstig tig inkomen Vermogen naar herkomst HC: obligaties Financieel vermogen Gewenste asset allocatie obligaties aandelen >Financieel vermogen groter: > Belegde premies uit verleden > Rendement >Financieel vermogen ook belegd in obligaties! Herkomst en gewenste allocatie vermogen

11 Allocatiepad Welk allocatiepad? >Allocatiepad over de levenscyclus is afhankelijk van: >Individuele karakteristieken >Kapitaalmarktverwachtingen >Per e individu du specifiek e allocatiepad salaris salarisgroei risicohouding Fin verm. HC risk premies Rendement en risico

12 Het belang van inflatie (i.e. reële rendementen) Inflatie holt koopkracht uit 1. Exponentieel: dus vooral schadelijk op lange termijn Voorbeeld: pensioen indexatie 1. Voor een gepensioneerde (vanaf 65) bestaat bij een gematigde inflatie het pensioen voor 1/3 uit indexatiebetalingen 2. Niet indexeren betekent dan dat een 70% eindloon pensioen daalt naar een 50% eindloon pensioen 3. Voor minder gematigde inflatiescenario s s verslechtert het pensioenaanzienlijk!

13 Waarom hogere e inflatie in de toekomst? Inflatoire trends voor de toekomst 1. Schaarse natuurlijke hulpbronnen 2. Schaarse arbeid in vergrijzende landen 3. Verschuivingen in consumentenvraag (van goederen naar diensten) 4. China & India meer ontwikkeld (geen goedkope lonen landen meer, stijgende consumptie) 5. Pensioen financiering in Europese Landen 6. (Overheids)schulden problematiek ontwikkelde landen 7. Monetaire financiering VS en Europa

5.")

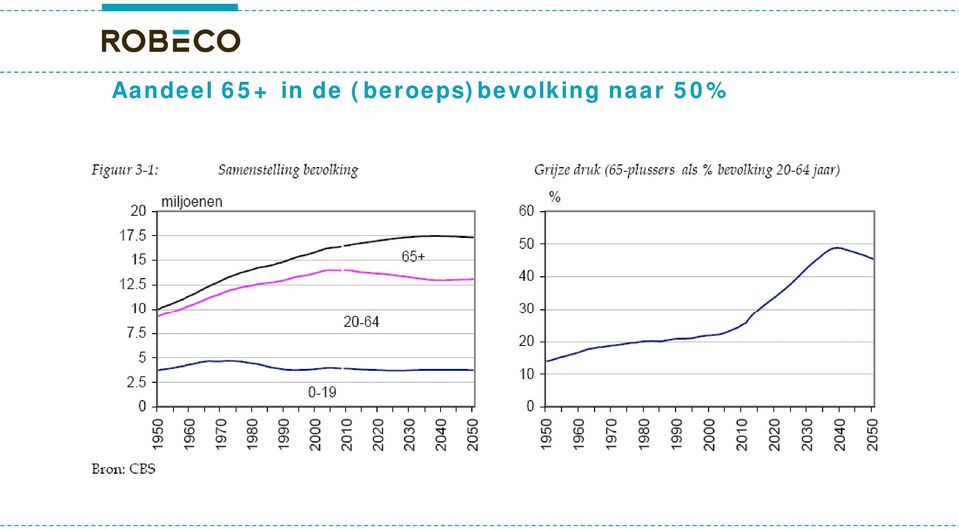

14 Aandeel 65+ in de (beroeps)bevolking naar 50%

15 (Overheids)Schuldenproblematiek % % Advanced World Developing G % jaar

16 Hoe te beleggen in hoog inflatie-scenario? io? 1. Inflation linked obligaties als risicoarme belegging i.p.v. nominale obligaties 2. Commodities en commodity gerelateerde aandelen 3. Local currency emerging market debt 4. Inflation stealth fighters: high h yield en bank loans

LifeCycle Mix via Mijn pensioen. Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal

via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal LifeCycle Mix via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal Een persoonlijke

via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal LifeCycle Mix via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal Een persoonlijke

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds VBA ALM congres 6 november 2014 Philips Pensioenfonds Philips Pensioenfonds in een notedop Beleggingen Verplichtingen

Case study: voorbeeld van een strategisch risicomanagementproces bij Philips Pensioenfonds VBA ALM congres 6 november 2014 Philips Pensioenfonds Philips Pensioenfonds in een notedop Beleggingen Verplichtingen

Stichting Pensioenfonds Huntsman Rozenburg Beleggingsplan 2011

Stichting Pensioenfonds Huntsman Rozenburg Beleggingsplan 2011 April 2011 ING Investment Management / ICS Inleiding Jaarlijks stelt het Bestuur van de Stichting Pensioenfonds Huntsman Rozenburg (Huntsman)

Stichting Pensioenfonds Huntsman Rozenburg Beleggingsplan 2011 April 2011 ING Investment Management / ICS Inleiding Jaarlijks stelt het Bestuur van de Stichting Pensioenfonds Huntsman Rozenburg (Huntsman)

Expected Returns. Lukas Daalder, CIO Robeco Investment Solutions Amsterdam November 2015

Expected Returns Lukas Daalder, CIO Amsterdam November 2015 Sophisticated model ontwikkeld voor voorspelling rendement aandelen Geannualiseerd rendement eerste twee jaar : +13,0%... Werkwijze 5 jaars outlook

Expected Returns Lukas Daalder, CIO Amsterdam November 2015 Sophisticated model ontwikkeld voor voorspelling rendement aandelen Geannualiseerd rendement eerste twee jaar : +13,0%... Werkwijze 5 jaars outlook

RISICOBEREIDHEIDSONDERZOEK

RISICOBEREIDHEIDSONDERZOEK PPF APG Pieter Kasse / Manja Rietjens 15/16/17 januari 2014 RISICOBEREIDHEIDSONDERZOEK ONDER DEELNEMERS AANLEIDING ONDERZOEK Inzicht in (risico)voorkeuren van deelnemers en gepensioneerden

RISICOBEREIDHEIDSONDERZOEK PPF APG Pieter Kasse / Manja Rietjens 15/16/17 januari 2014 RISICOBEREIDHEIDSONDERZOEK ONDER DEELNEMERS AANLEIDING ONDERZOEK Inzicht in (risico)voorkeuren van deelnemers en gepensioneerden

Dennis Masselink Pensioennavigator

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

Risico pariteit -1- 1 Aandelen Wereldwijd Ontwikkelde Markten - MSCI World Index MSCI Daily Net TR World Euro, Aandelen Wereldwijd

Risico pariteit Risico pariteit is een techniek die wordt ingezet om de risico s in een beleggingsportefeuille te reduceren. Sinds 2008 heeft risico pariteit om drie redenen veel aandacht gekregen: 1.

Risico pariteit Risico pariteit is een techniek die wordt ingezet om de risico s in een beleggingsportefeuille te reduceren. Sinds 2008 heeft risico pariteit om drie redenen veel aandacht gekregen: 1.

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

De LifeCycle Mix bij Mijn Pensioen. LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak

: online oplossing met maximale transparantie en gemak") De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

Wijs & van Oostveen VISIE Robert Schuckink Kool Hoofd Beleggingsstrategie. drs. Martijn Meijer Hoofd Vermogensbeheer

Wijs & van Oostveen VISIE 2014 Robert Schuckink Kool Hoofd Beleggingsstrategie drs. Martijn Meijer Hoofd Vermogensbeheer Driebergen - Rijsenburg, 22 januari 2014 Programma Visie 2013 - Programma Robert

Wijs & van Oostveen VISIE 2014 Robert Schuckink Kool Hoofd Beleggingsstrategie drs. Martijn Meijer Hoofd Vermogensbeheer Driebergen - Rijsenburg, 22 januari 2014 Programma Visie 2013 - Programma Robert

Vermogen opbouwen via Mijn Pensioen

Deelnemersbrochure Mijn Pensioen 2014 Stichting Pensioenfonds Gasunie Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw.

Deelnemersbrochure Mijn Pensioen 2014 Stichting Pensioenfonds Gasunie Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw.

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Waarom onze beleggingsstrategie staat als een huis

Waarom onze beleggingsstrategie staat als een huis Het strategisch beleggingsplan van ABP is stapsgewijs opgebouwd. De strategie is gebaseerd op vier pijlers: 1) de doelstelling van ABP 2) beleggingsovertuigingen

Waarom onze beleggingsstrategie staat als een huis Het strategisch beleggingsplan van ABP is stapsgewijs opgebouwd. De strategie is gebaseerd op vier pijlers: 1) de doelstelling van ABP 2) beleggingsovertuigingen

UW MENSEN, UW KAPITAAL. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Wat u moet weten over beleggen

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

NN First Class Balanced Return Fund

NN First Class Balanced Return Fund Alle Fonds onder de loep cijfers zijn per 31/03/015 Het NN First Class Balanced Return Fonds won in het eerste kwartaal 8,9% Zeer sterke performances van aandelen en

NN First Class Balanced Return Fund Alle Fonds onder de loep cijfers zijn per 31/03/015 Het NN First Class Balanced Return Fonds won in het eerste kwartaal 8,9% Zeer sterke performances van aandelen en

ENERBEL. Beheerscommentaren voor 2017

ENERBEL Beheerscommentaren voor 2017 I. Inleiding Het pensioenfonds Enerbel belegt in de bevek Esperides, die dient als hergroeperingsinstrument voor het beheer van alle financiële activa van onze verschillende

ENERBEL Beheerscommentaren voor 2017 I. Inleiding Het pensioenfonds Enerbel belegt in de bevek Esperides, die dient als hergroeperingsinstrument voor het beheer van alle financiële activa van onze verschillende

Waarom onze beleggingsstrategie staat als een huis

Waarom onze beleggingsstrategie staat als een huis Het strategisch beleggingsplan van ABP is stapsgewijs opgebouwd. De strategie is gebaseerd op vier pijlers: 1) de doelstelling van ABP 2) beleggingsovertuigingen

Waarom onze beleggingsstrategie staat als een huis Het strategisch beleggingsplan van ABP is stapsgewijs opgebouwd. De strategie is gebaseerd op vier pijlers: 1) de doelstelling van ABP 2) beleggingsovertuigingen

2013: de uitdaging blijft

2013: de uitdaging blijft 2013: Het jaar van de slang Aan de andere kant van het spectrum in de dierenriem is de slang het symbool van yin energie (koel / wijfje). De slang is een wijs teken, dat raadselachtig

2013: de uitdaging blijft 2013: Het jaar van de slang Aan de andere kant van het spectrum in de dierenriem is de slang het symbool van yin energie (koel / wijfje). De slang is een wijs teken, dat raadselachtig

Welkom. Informatiebijeenkomst Unisys Combi Pensioen

Welkom Informatiebijeenkomst Combi Pensioen Oktober November 2012 Programma 1. SPUN 2. High lights presentatie 3. Huidige pensioenregeling 4. Nieuwe pensioenregeling ( Combi pensioen) 5. Maatmannen 6.

Welkom Informatiebijeenkomst Combi Pensioen Oktober November 2012 Programma 1. SPUN 2. High lights presentatie 3. Huidige pensioenregeling 4. Nieuwe pensioenregeling ( Combi pensioen) 5. Maatmannen 6.

Uw pensioen en uw risicobereidheid

Uw pensioen en uw risicobereidheid ALV VvGH 24 april 2018 Michiel Kamermans Lid van het bestuur van het Heineken Pensioenfonds 1 Waar gaan we het over hebben Hoe gaat het met het HPF en uw pensioen Wat

Uw pensioen en uw risicobereidheid ALV VvGH 24 april 2018 Michiel Kamermans Lid van het bestuur van het Heineken Pensioenfonds 1 Waar gaan we het over hebben Hoe gaat het met het HPF en uw pensioen Wat

2 Model voor beleggingsbeleid en renteafdekking

1 Inleiding Dit achtergronddocument licht toe hoe het beleggingsbeleid en de renteafdekking in de persoonlijke pensioenrekeningen beschreven in hoofdstuk 4 van de Policy Brief Pensioen en rentegevoeligheid

1 Inleiding Dit achtergronddocument licht toe hoe het beleggingsbeleid en de renteafdekking in de persoonlijke pensioenrekeningen beschreven in hoofdstuk 4 van de Policy Brief Pensioen en rentegevoeligheid

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Rendement in een laagrentende omgeving

Rendement in een laagrentende omgeving FIN bijeenkomst, 9 april 2015 Hendrik Zonnenberg (Multifund B.V.) Inhoud Lage verwachte lange termijn rendementen 3 Implicaties laag renderende omgeving 6 Impact

Rendement in een laagrentende omgeving FIN bijeenkomst, 9 april 2015 Hendrik Zonnenberg (Multifund B.V.) Inhoud Lage verwachte lange termijn rendementen 3 Implicaties laag renderende omgeving 6 Impact

Beleggen voor het Rabo BedrijvenPensioen

Beleggen voor het Rabo BedrijvenPensioen Wat u moet weten over beleggen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we die premies voor u beleggen.

Beleggen voor het Rabo BedrijvenPensioen Wat u moet weten over beleggen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we die premies voor u beleggen.

Wat doet SPE met mijn geld? 19 april 2016

Wat doet SPE met mijn geld? 19 april 2016 Classification: Status: Wat doet SPE met mijn geld? 1. Wat zit er in de pot en hoe komt die pot tot stand 2. Opties, aandelen, obligaties? Sparen of beleggen?

Wat doet SPE met mijn geld? 19 april 2016 Classification: Status: Wat doet SPE met mijn geld? 1. Wat zit er in de pot en hoe komt die pot tot stand 2. Opties, aandelen, obligaties? Sparen of beleggen?

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014 2 Pensioen: turen naar de vrijheid 50 jaar lang werken we toe naar ons pensioen Dan willen we onafhankelijk zijn En

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014 2 Pensioen: turen naar de vrijheid 50 jaar lang werken we toe naar ons pensioen Dan willen we onafhankelijk zijn En

visie op 2017 seminar a.s.r. vermogensbeheer 2 november 2016 Jack Julicher

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

Seminar Beleggen voor uw pensioen. 21 juni 2018

Seminar 21 juni 2018 2 Oudedagsvoorziening gestileerd opbouwpercentage 1,95% 2015 AOW basisregeling Vliegend fonds 1,05% EUR 105.000 2015 EUR 220.000 pensioengevend salaris 3 Pensioengeld elke maand zichtbaar

Seminar 21 juni 2018 2 Oudedagsvoorziening gestileerd opbouwpercentage 1,95% 2015 AOW basisregeling Vliegend fonds 1,05% EUR 105.000 2015 EUR 220.000 pensioengevend salaris 3 Pensioengeld elke maand zichtbaar

Inflatie protectie: risico management of slim beleggen?

Inflatie protectie: risico management of slim beleggen? 1. Precies een jaar geleden schreven we over het inflatiefenomeen dat altijd zijn kop opsteekt na periodes van recessie. Onze conclusie was dat nieuwe

Inflatie protectie: risico management of slim beleggen? 1. Precies een jaar geleden schreven we over het inflatiefenomeen dat altijd zijn kop opsteekt na periodes van recessie. Onze conclusie was dat nieuwe

Nieuwsbrief februari 2016

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

Nieuwsbrief februari 2016 In deze nieuwsbrief vindt u de volgende onderwerpen: - De beleggingsresultaten over 2015 - Vragen en antwoorden over de beleggingsresultaten en uw pensioenregeling bij Aegon PPI

DutchInvestor.com [PENSIOENFONDSEN EN INFLATIEBELEGGINGEN: EEN OVERZICHT]

![DutchInvestor.com [PENSIOENFONDSEN EN INFLATIEBELEGGINGEN: EEN OVERZICHT]](/thumbs/18/683577.jpg "DutchInvestor.com [PENSIOENFONDSEN EN INFLATIEBELEGGINGEN: EEN OVERZICHT]") Pensioenfondsen en inflatiebeleggingen: een overzicht Door Stefan Ormel, Directeur Vastrentende Waarden bij First Investments Stefan Ormel (1977) heeft jarenlange ervaring in het beheren van integrale

Pensioenfondsen en inflatiebeleggingen: een overzicht Door Stefan Ormel, Directeur Vastrentende Waarden bij First Investments Stefan Ormel (1977) heeft jarenlange ervaring in het beheren van integrale

J A A R V E R S L A G 2016 ( F I N A N C I E E L ) S T I C H T I N G P E N S I O E N F O N D S M E R C E R. 16 juni 2017

S T I C H T I N G P E N S I O E N F O N D S M E R C E R. 16 juni 2017") H E A L T H W E A L T H C A R E E R J A A R V E R S L A G 2016 ( F I N A N C I E E L ) S T I C H T I N G P E N S I O E N F O N D S M E R C E R 16 juni 2017 Bestuur Stichting Pensioenfonds Mercer F I N

H E A L T H W E A L T H C A R E E R J A A R V E R S L A G 2016 ( F I N A N C I E E L ) S T I C H T I N G P E N S I O E N F O N D S M E R C E R 16 juni 2017 Bestuur Stichting Pensioenfonds Mercer F I N

Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten

Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten") Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten 15 februari 2011 1 Agenda 1. Economische ontwikkeling in de wereld 2. Effecten schuldsanering voor

Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten 15 februari 2011 1 Agenda 1. Economische ontwikkeling in de wereld 2. Effecten schuldsanering voor

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/06/016 Het NN First Class Return Fund won in het tweede kwartaal van 016 3,6% De stemming werd vooral bepaald door de zoektocht naar

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/06/016 Het NN First Class Return Fund won in het tweede kwartaal van 016 3,6% De stemming werd vooral bepaald door de zoektocht naar

Pensioenfonds Robeco. Populair Jaarverslag 2014

Pensioenfonds Robeco Populair Jaarverslag 2014 2014 was een bewogen jaar voor Pensioenfonds Robeco door de sterk dalende rente en de veranderende wet- en regelgeving. In het jaarverslag blikken wij als

Pensioenfonds Robeco Populair Jaarverslag 2014 2014 was een bewogen jaar voor Pensioenfonds Robeco door de sterk dalende rente en de veranderende wet- en regelgeving. In het jaarverslag blikken wij als

Schroders onderzoek naar de Nederlandse particuliere belegger in 2013

Schroders onderzoek naar de Nederlandse particuliere belegger in 03 Ontwikkeling van de voorkeur, hoop, angst en verwachtingen van de Nederlandse belegger Uitgevoerd door TNS Nipo Embargo tot dinsdag oktober

Schroders onderzoek naar de Nederlandse particuliere belegger in 03 Ontwikkeling van de voorkeur, hoop, angst en verwachtingen van de Nederlandse belegger Uitgevoerd door TNS Nipo Embargo tot dinsdag oktober

ALM als basis van Zorgvuldig Beleggen

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

Uw pensioen en Flexioen. Flexibel Individueel Pensioen

Uw pensioen en Flexioen Flexibel Individueel Pensioen Uw pensioen en Flexioen U bouwt een pensioeninkomen op via uw werkgever. Dit pensioeninkomen ontvangt u nadat u gepensioneerd bent, naast uw AOW-uitkering.

Uw pensioen en Flexioen Flexibel Individueel Pensioen Uw pensioen en Flexioen U bouwt een pensioeninkomen op via uw werkgever. Dit pensioeninkomen ontvangt u nadat u gepensioneerd bent, naast uw AOW-uitkering.

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/09/015 Het NN First Class Return Fund verloor in het derde kwartaal 9,6% Het kwartaal werd gekenmerkt door winstnemingen na een positieve

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/09/015 Het NN First Class Return Fund verloor in het derde kwartaal 9,6% Het kwartaal werd gekenmerkt door winstnemingen na een positieve

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/09/016 Het NN First Class Return Fund behaalde dit kwartaal,9% De groei in opkomende markten werd breder gedragen Wereldwijde aandelen

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/09/016 Het NN First Class Return Fund behaalde dit kwartaal,9% De groei in opkomende markten werd breder gedragen Wereldwijde aandelen

Verlaag uw risico door te diversifiëren met valuta. 2011 Currensee, Inc. Currensee is member #0403251 of the National Futures Association (NFA) 1

1") Verlaag uw risico door te diversifiëren met valuta 2011 Currensee, Inc. Currensee is member #0403251 of the National Futures Association (NFA) 1 Agenda Wat is de valutamarkt? Hoe werkt de valutamarkt?

Verlaag uw risico door te diversifiëren met valuta 2011 Currensee, Inc. Currensee is member #0403251 of the National Futures Association (NFA) 1 Agenda Wat is de valutamarkt? Hoe werkt de valutamarkt?

UW MENSEN, UW kapitaal. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Beleggingsmogelijkheden Bruto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Bruto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend bruto bijsparen naast uw

Beleggen in 2013. Maar hoe moet de gemiddelde belegger daar nou mee omgaan?

Beleggen in 2013 1. Op 18 december publiceerden wij een gedachtewisseling over beleggen in 2013. Op basis hiervan hebben wij in ons team onze visie op beleggen voor het nieuwe jaar opgesteld. De Andreas

Beleggen in 2013 1. Op 18 december publiceerden wij een gedachtewisseling over beleggen in 2013. Op basis hiervan hebben wij in ons team onze visie op beleggen voor het nieuwe jaar opgesteld. De Andreas

Bouw uw eigen beleggingsportefeuille

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/06/015 Het NN First Class Return Fund leverde in het tweede kwartaal 1,7% in De wereldeconomie vertraagde sterk, aandelen begonnen

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 30/06/015 Het NN First Class Return Fund leverde in het tweede kwartaal 1,7% in De wereldeconomie vertraagde sterk, aandelen begonnen

Beleggingsupdate Allianz Pensioen

Allianz Nederland Levensverzekering N.V. Beleggingsupdate Allianz Pensioen Beleggingsupdate Q3 2017 Rendementen Allianz Pensioen Passieve en Actieve Lifecycles In deze Beleggingsupdate vindt u tabellen

Allianz Nederland Levensverzekering N.V. Beleggingsupdate Allianz Pensioen Beleggingsupdate Q3 2017 Rendementen Allianz Pensioen Passieve en Actieve Lifecycles In deze Beleggingsupdate vindt u tabellen

Vermogen opbouwen via Mijn Pensioen

Deelnemersbrochure Mijn Pensioen 2014 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; In plaats van beleggen kunt

Deelnemersbrochure Mijn Pensioen 2014 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; In plaats van beleggen kunt

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 18 november 2014 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening 2013 Financiën: Dekkingsgraad en financiële situatie Henk Beleggingsbeleid

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 18 november 2014 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening 2013 Financiën: Dekkingsgraad en financiële situatie Henk Beleggingsbeleid

Vermogen opbouwen via Mijn Pensioen

Deelnemersbrochure Pensioenfonds Huntsman 2014 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; Mogelijkheid om

Deelnemersbrochure Pensioenfonds Huntsman 2014 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; Mogelijkheid om

Beleggingsmogelijkheden Netto Flexioen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Voor pensioenfonds deelnemers 2019 Beleggingsmogelijkheden Netto Flexioen l Via uw werkgever, de Rabobank of een van haar aangesloten ondernemingen, kunt u vrijwillig aanvullend pensioen netto bijsparen

Individueel pensioensparen

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel beleggingsrisico wilt u lopen? 7 Wat is Individueel

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel beleggingsrisico wilt u lopen? 7 Wat is Individueel

Kwartaalbericht 2e kwartaal 2009

Kwartaalbericht 2e kwartaal 2009 Dekkingsgraad 100% Belegd vermogen 74,7 miljard Rendement tweede kwartaal 8,4% Herstelplan goedgekeurd In het tweede kwartaal heeft Pensioenfonds Zorg en Welzijn een rendement

Kwartaalbericht 2e kwartaal 2009 Dekkingsgraad 100% Belegd vermogen 74,7 miljard Rendement tweede kwartaal 8,4% Herstelplan goedgekeurd In het tweede kwartaal heeft Pensioenfonds Zorg en Welzijn een rendement

Stichting Pensioenfonds Ballast Nedam

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Nieuwegein, 28 september 2006 Agenda < Huidig Mandaat bij ING IM < Performance, Beleid en Vooruitzichten < Financieel Toetsingskader

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Nieuwegein, 28 september 2006 Agenda < Huidig Mandaat bij ING IM < Performance, Beleid en Vooruitzichten < Financieel Toetsingskader

Doelbeleggen. Dirk van Ommeren, 5 maart 2015

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Allianz Pensioen Lifecycles

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Lifecycles Samenstelling en beleggingsschema s actieve en passieve lifecycles 1 Allianz Pensioen Lifecycles Voor de opbouw van pensioenkapitaal

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Lifecycles Samenstelling en beleggingsschema s actieve en passieve lifecycles 1 Allianz Pensioen Lifecycles Voor de opbouw van pensioenkapitaal

Vermogen opbouwen via Mijn Pensioen

Deelnemersbrochure Pensioenfonds Unisys 2012 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; Mogelijkheid om te

Deelnemersbrochure Pensioenfonds Unisys 2012 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Zelf beleggen of uitbesteden aan professionals; Mogelijkheid om te

Populair beleggingsplan

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Alternatives vanuit een ALM perspectief

Alternatives vanuit een ALM perspectief Inleiding Het doel van een ALM studie is om tot een integraal premie-, indexatie- en beleggingsbeleid te komen. Onder beleggingsbeleid werd, tot een aantal jaren

Alternatives vanuit een ALM perspectief Inleiding Het doel van een ALM studie is om tot een integraal premie-, indexatie- en beleggingsbeleid te komen. Onder beleggingsbeleid werd, tot een aantal jaren

Care IS klantbijeenkomst. Hotel Van der Valk 2015

Care IS klantbijeenkomst Hotel Van der Valk 2015 Welkom Wij heten u van harte welkom in Van der Valk Hotel 2 Programma 19.00 uur Ontvangst 19.30 uur Opening 19.40 uur Presentatie rente 20.00 uur Korte

Care IS klantbijeenkomst Hotel Van der Valk 2015 Welkom Wij heten u van harte welkom in Van der Valk Hotel 2 Programma 19.00 uur Ontvangst 19.30 uur Opening 19.40 uur Presentatie rente 20.00 uur Korte

Individueel pensioensparen

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel beleggingsrisico wilt u lopen? 7 Wat is Individueel

Individueel pensioensparen Sparen voor extra pensioen Meer weten? Hoeveel extra pensioen krijgt u? 8 Hoe werkt beleggen? 5 Uw keuzemogelijkheden 6 Hoeveel beleggingsrisico wilt u lopen? 7 Wat is Individueel

Beschikbarepremieregeling

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

Beschikbarepremieregeling Beleggen voor uw pensioen Meer weten? Hoe werkt beleggen? 4 Hoeveel pensioen krijgt u? Beleggingsmogelijkheden 5 Hoeveel beleggingsrisico wilt u lopen? 7 8 Geef uw keuze door

Vastgoed in ALM context

Vastgoed in ALM context april 2010 Inhoudsopgave 1 Inleiding... 3 2 Nieuw uitgevoerde ALM analyses... 4 2.1 Huidige economische basisset... 4 2.2 Direct OG in goed gespreide portefeuille... 5 2.3 Beursgenoteerd

Vastgoed in ALM context april 2010 Inhoudsopgave 1 Inleiding... 3 2 Nieuw uitgevoerde ALM analyses... 4 2.1 Huidige economische basisset... 4 2.2 Direct OG in goed gespreide portefeuille... 5 2.3 Beursgenoteerd

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND. Performancevergelijking PCN - ABP februari 2017

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND Performancevergelijking PCN - ABP 2011-2015 24 februari 2017 Inhoud Uitgangspunten Risicohouding Vergelijking strategisch beleggingsbeleid Performancevergelijking

STICHTING PENSIOENFONDS CARIBISCH NEDERLAND Performancevergelijking PCN - ABP 2011-2015 24 februari 2017 Inhoud Uitgangspunten Risicohouding Vergelijking strategisch beleggingsbeleid Performancevergelijking

Rapport. Asset Allocatie Consensus. Juni Jaargang 6 Issue 54

Rapport Asset Allocatie Consensus Juni 2017 Jaargang 6 Issue 54 Inhoud Inhoud... 2 Samenvatting juni 2017... 3 Asset Allocatie... 4 Asset allocatie aanbevelingen en rangschikking... 4 Aandelen... 6 Regio-allocatie

Rapport Asset Allocatie Consensus Juni 2017 Jaargang 6 Issue 54 Inhoud Inhoud... 2 Samenvatting juni 2017... 3 Asset Allocatie... 4 Asset allocatie aanbevelingen en rangschikking... 4 Aandelen... 6 Regio-allocatie

VBA Congres. Zoektocht naar meer rendement (inkomen) uit vastrentende beleggingsportefeuilles. - Voor professionele beleggers -

uit vastrentende beleggingsportefeuilles. - Voor professionele beleggers -") VBA Congres Zoektocht naar meer rendement (inkomen) uit vastrentende beleggingsportefeuilles - Voor professionele beleggers - Jelle van der Giessen ING Investment Management www.ingim.com Een tijdperk

VBA Congres Zoektocht naar meer rendement (inkomen) uit vastrentende beleggingsportefeuilles - Voor professionele beleggers - Jelle van der Giessen ING Investment Management www.ingim.com Een tijdperk

Het inflatierisico van pensioenfondsen

Het inflatierisico van pensioenfondsen Whitepaper Juli 218 Meer Inflation linked bonds in de portefeuille voor een waardevast pensioen Sinds de economische crisis is de inflatie erg laag. De economie is

Het inflatierisico van pensioenfondsen Whitepaper Juli 218 Meer Inflation linked bonds in de portefeuille voor een waardevast pensioen Sinds de economische crisis is de inflatie erg laag. De economie is

Toets zelf regie over beleggen

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

Toets zelf regie over beleggen 1. Ik herken me het best in de volgende uitspraak: A. Ik ben bang om te beleggen. Ik kan hiermee verlies lijden. B. Ik heb nog niet eerder belegd. C. Ik ben gestopt met beleggen.

IPFOS. Bestuurders Conferentie. Het gebruik van risicomaatstaven in ALM-context Ralph Verhoeks, Toezichthouder Risk & ALM - DNB

IPFOS Bestuurders Conferentie Het gebruik van risicomaatstaven in ALM-context Ralph Verhoeks, Toezichthouder Risk & ALM - DNB Het gebruik van risicomaatstaven in ALM-context Ralph Verhoeks 2 Inhoud 1.

IPFOS Bestuurders Conferentie Het gebruik van risicomaatstaven in ALM-context Ralph Verhoeks, Toezichthouder Risk & ALM - DNB Het gebruik van risicomaatstaven in ALM-context Ralph Verhoeks 2 Inhoud 1.

27 april 2010 Emerging Markets Monthly Report

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

Risicoprofielen voor Vermogensbeheer A la Carte

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

1. Het pensioenfonds loopt beleggingsrisico. Dat betekent dat in het MVEV een bijdrage van 4% van de technische voorzieningen (TV) is opgenomen.

is opgenomen.") Stichting Pensioenfonds voor Verloskundigen 1 BIJLAGE: VASTSTELLING MVEV EN VEV Vaststelling minimaal vereist eigen vermogen Op grond van artikel 126 van de Wet verplichte beroepspensioenregeling dient

Stichting Pensioenfonds voor Verloskundigen 1 BIJLAGE: VASTSTELLING MVEV EN VEV Vaststelling minimaal vereist eigen vermogen Op grond van artikel 126 van de Wet verplichte beroepspensioenregeling dient

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis Peter Vlaar Hoofd ALM modellering APG VBA ALM congres 5 november 2009 Agenda Karakteristieken van de kredietcrisis? Hoe kunnen we

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis Peter Vlaar Hoofd ALM modellering APG VBA ALM congres 5 november 2009 Agenda Karakteristieken van de kredietcrisis? Hoe kunnen we

Jaarlijks gemiddeld Cumulatief vanaf 1970 2008 Q2 2008 Q1 2008 Q4 2007 Q3 2007 Q2 2007 Dekkingsgraad (kwartaalultimo) 143% 137% 148% 153% 153%

143% 137% 148% 153% 153%") Kwartaalbericht 2e kwartaal 2008 Dekkingsgraad op 143% Rendement 0,2% in tweede kwartaal Belegd vermogen 86,3 miljard Klein positief resultaat in moeilijke markt In het tweede kwartaal is een totaalrendement

Kwartaalbericht 2e kwartaal 2008 Dekkingsgraad op 143% Rendement 0,2% in tweede kwartaal Belegd vermogen 86,3 miljard Klein positief resultaat in moeilijke markt In het tweede kwartaal is een totaalrendement

Nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Nettopensioenregeling 1 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling van SPW. SPW probeert de nettopensioenregeling

Uitgangspunten. Nettopensioenregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Vragenlijst risicobereidheid Particulier. Van Amstberg Capital Management

Vragenlijst risicobereidheid Particulier e situatie Van Amstberg Capital Management Om te komen tot een weloverwogen keuze, welk profiel van Van Amstberg Capital Management het best bij u past, kan onder

Vragenlijst risicobereidheid Particulier e situatie Van Amstberg Capital Management Om te komen tot een weloverwogen keuze, welk profiel van Van Amstberg Capital Management het best bij u past, kan onder

Als de Centrale Banken het podium verlaten

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Economie module 4 Ruilen in de tijd. goederen kopen

Economie module 4 Ruilen in de tijd 27 blz. werkboek = 1 ½ blz. per les H1 par 1 & 2 vb.1 O O sparen om tijd storting + rente iets te kopen goederen kopen vb.2 O O geld lenen om tijd aflossing + rente

Economie module 4 Ruilen in de tijd 27 blz. werkboek = 1 ½ blz. per les H1 par 1 & 2 vb.1 O O sparen om tijd storting + rente iets te kopen goederen kopen vb.2 O O geld lenen om tijd aflossing + rente

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Generali beleggingsmogelijkheden pensioen informatie voor de werkgever Inhoudsopgave Algemene informatie over dit document 2 1. Zorgvuldig beleggingsbeleid 3 2. Algemene informatie over een pensioen op

Beleggingsbeleid Pensioenfonds PGB. 29 april 2016

Beleggingsbeleid Pensioenfonds PGB 29 april 2016 1 Uw pensioen bij PGB in 2016 3 september 2015 Pensioenfonds balans 50% 50% Bezittingen Matching portefeuille Staatsobligaties Bedrijfsobligaties Hypotheken

Beleggingsbeleid Pensioenfonds PGB 29 april 2016 1 Uw pensioen bij PGB in 2016 3 september 2015 Pensioenfonds balans 50% 50% Bezittingen Matching portefeuille Staatsobligaties Bedrijfsobligaties Hypotheken

Uitgangspunten nettopensioenregeling bpfbouw

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

Kwartaalbericht 4e kwartaal 2008

Kwartaalbericht 4e kwartaal 2008 Dekkingsgraad 92% Belegd vermogen daalt naar 71,5 miljard Geen indexering in 2009 In het vierde kwartaal heeft Pensioenfonds Zorg en Welzijn een verlies op beleggingen

Kwartaalbericht 4e kwartaal 2008 Dekkingsgraad 92% Belegd vermogen daalt naar 71,5 miljard Geen indexering in 2009 In het vierde kwartaal heeft Pensioenfonds Zorg en Welzijn een verlies op beleggingen

Visie 2016 BNG Vermogensbeheer. Ronald Balk 12 november 2015 Muntgebouw Utrecht

Visie 2016 BNG Vermogensbeheer Ronald Balk 12 november 2015 Muntgebouw Utrecht Het beeld van 2015: de beurzen Het is niet altijd wat het lijkt -43% van top naar bodem 2 de schandalen Het is niet altijd

Visie 2016 BNG Vermogensbeheer Ronald Balk 12 november 2015 Muntgebouw Utrecht Het beeld van 2015: de beurzen Het is niet altijd wat het lijkt -43% van top naar bodem 2 de schandalen Het is niet altijd

INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN

WERKNEMERS PENSIOEN") INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN Informatie voor werkgevers Ingangsdatum 1 januari 2016 Als uw werknemer niet kiest voor een gegarandeerde uitkering wordt zijn premie belegd. Dit

INFORMATIE BELEGGINGSFONDSEN (NETTO) WERKNEMERS PENSIOEN Informatie voor werkgevers Ingangsdatum 1 januari 2016 Als uw werknemer niet kiest voor een gegarandeerde uitkering wordt zijn premie belegd. Dit

PNO NETTO PENSIOEN REGELING

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

PNO NETTO REGELING INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 VOOR WERKNEMERS MET EEN SALARIS HOGER DAN 107.593 Het is sinds 1 januari 2015 niet meer mogelijk fiscaal vriendelijk

Van ALM naar beleggingsbeleid

Van ALM naar beleggingsbeleid IIR Seminar Professioneel Risicomanagement voor Pensioenfondsen November 26, 2007 ORTEC bv P.O. Box 4074 3006 AB Rotterdam Tel. 010 498 6660 Fax. 010 498 6667 info@ortec.nl

Van ALM naar beleggingsbeleid IIR Seminar Professioneel Risicomanagement voor Pensioenfondsen November 26, 2007 ORTEC bv P.O. Box 4074 3006 AB Rotterdam Tel. 010 498 6660 Fax. 010 498 6667 info@ortec.nl

Brochure. Beleggingsbeleid

Brochure Beleggingsbeleid van SPF Beleggingsbeleid van SPF Waarom belegt SPF? Werkgever en werknemers betalen iedere maand pensioenbijdrage. Met dat geld wordt later het pensioen van de werknemer betaald.

Brochure Beleggingsbeleid van SPF Beleggingsbeleid van SPF Waarom belegt SPF? Werkgever en werknemers betalen iedere maand pensioenbijdrage. Met dat geld wordt later het pensioen van de werknemer betaald.

Grens volledige indexatie 141% 1 114% 115% complex 125% Indexatie 2.53% 0.00% 0.00% 0.00% 0.00%

Benchmark pensioenfondsen Inleiding De Vereniging exleaseplan (VeLP) heeft het initiatief genomen om een benchmarkstudy te maken voor de Stichting Pensioenfonds Lease Beheer (SPLB). Het doel van deze benchmark

Benchmark pensioenfondsen Inleiding De Vereniging exleaseplan (VeLP) heeft het initiatief genomen om een benchmarkstudy te maken voor de Stichting Pensioenfonds Lease Beheer (SPLB). Het doel van deze benchmark

Populair beleggingsplan

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen.

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. TrueBlue Beschikbare Premieregeling Een goed geregeld pensioen voor jouw werknemers? Dit is

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. TrueBlue Beschikbare Premieregeling Een goed geregeld pensioen voor jouw werknemers? Dit is

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 13 oktober 2010 Deelnemersbijeenkomst Agenda 18.30 Opening Bert 18.35 Hoe staat het fonds er voor René Financieel Beleggingsbeleid Rendement

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 13 oktober 2010 Deelnemersbijeenkomst Agenda 18.30 Opening Bert 18.35 Hoe staat het fonds er voor René Financieel Beleggingsbeleid Rendement

Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB

date: 23.06.2014 place: Amsterdam Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB Frank van Alphen, FD media Het verschil tussen de uitkering in een pessimistisch en een optimistisch scenario

date: 23.06.2014 place: Amsterdam Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB Frank van Alphen, FD media Het verschil tussen de uitkering in een pessimistisch en een optimistisch scenario

Pensioen Laboratorium Een interactief onderzoek voor de leergierige Pensioenspecialist

Pensioen Laboratorium Een interactief onderzoek voor de leergierige Pensioenspecialist Het Pensioen Laboratorium van Zwitserleven Een interactief Werklab waar u samen met uw collega s pensioenadviseurs

Pensioen Laboratorium Een interactief onderzoek voor de leergierige Pensioenspecialist Het Pensioen Laboratorium van Zwitserleven Een interactief Werklab waar u samen met uw collega s pensioenadviseurs

Met de hulp van onderhavig document vindt het overleg in de zin van artikel 102a Pw plaats met de sociale partners.

Pensioenfonds ANWB Risicohouding Onderdeel van de doelstellingen en beleidsuitgangspunten van een pensioenfonds is de risicohouding. De risicohouding dient inzicht te geven in de relatie tussen de doelstellingen

Pensioenfonds ANWB Risicohouding Onderdeel van de doelstellingen en beleidsuitgangspunten van een pensioenfonds is de risicohouding. De risicohouding dient inzicht te geven in de relatie tussen de doelstellingen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad