Investor Relations Bulletin Oktober 2011

|

|

|

- Willem de Coninck

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

Bulletin is een periodieke uitgave van KAS BANK bestemd voor aandeelhouders van de bank en overige belangstellenden.")

1 Investor Relations Bulletin Oktober 2011 I N H O U D Voorwoord 2 Koers KAS BANK 3 Financiële kalender Q3 2011: Lager totaal resultaat door instabiele markten 4 Analistenrapporten Q Halfjaarcijfers Reacties in de media 11 Analistenrapporten H Stresstest herbevestigt laag risicoprofiel KAS BANK 19 Governance Event KAS BANK 20 Mark Schilstra benoemd als hoofd Client Management 24 Marianne Janssen benoemd als hoofd HR 26 KAS BANK in het Nieuws 27 Colofon 9e jaargang, no. 2, oktober 2011 Het Investor Relations (IR) Bulletin is een periodieke uitgave van KAS BANK bestemd voor aandeelhouders van de bank en overige belangstellenden. Het IR Bulletin verschijnt tweemaal per jaar en wordt elektronisch verzonden. Voor meer informatie over Investor Relations kunt u contact opnemen met: Michiel Janssen, Investor Relations, , info@kasbank.com Bezoek voor eerdere uitgaven van het IR Bulletin. Redactie KAS BANK N.V. Michiel Janssen, eindredactie Robbert Veltman Postbus DB Amsterdam Indien u geen prijs stelt op toezending van het IR Bulletin van KAS BANK, dan kunt u zich afmelden via een aan robbert.veltman@kasbank.com, met in de onderwerpregel Afmelden IR Bulletin KAS BANK. 1

Bulletin is een periodieke uitgave van KAS BANK bestemd voor aandeelhouders van de bank en overige belangstellenden.")

2 Voorwoord Afgelopen woensdag 26 oktober kwam er eindelijk witte rook uit Brussel. Met een stevig pakket maatregelen hopen de Europese regeringsleiders de eurocrisis definitief te beteugelen. De bankensector is gevraagd om een vrijwillige bijdrage te leveren door hun vorderingen op Griekenland met de helft af te waarderen. Bovendien moeten zij hun kapitaalbuffer verhogen tot negen procent. De financiële markten reageren voorlopig voorzichtig positief, hoewel zij misschien vooral blij zijn dat er in ieder geval besluiten zijn genomen waar alle Euro landen achter staan. Uiteraard hoop ik met hen dat de aangekondigde maatregelen, waaronder een verhoging van het Europese Noodfonds tot het astronomische bedrag van 1000 miljard euro, inderdaad voldoende zijn. Dat is immers in ons aller belang. Zekerheid rondom de euro geeft vertrouwen en vertrouwen is de onmisbare basis voor een gezonde economie. Goed nieuws dus vanuit Brussel. En vanuit Amsterdam? Op woensdag 26 oktober hebben wij ons persbericht over het derde kwartaal van 2011 gepubliceerd. Daaruit blijkt dat de instabiele markten niet aan KAS BANK voorbij zijn gegaan. Niettemin zijn de operationele baten en renteinkomsten het afgelopen kwartaal gestegen. De financiële positie van KAS BANK blijft ook onverminderd sterk met een solvabiliteit van 24 procent. Het Europese Noodfonds hoeft van KAS BANK dan ook geen belletje te verwachten. Ondertussen werken wij stevig verder aan de ontwikkeling van nieuwe producten en van ons Europees profiel. Op de Duitse markt zijn wij inmiddels een zeer gewaardeerde onafhankelijke partner voor de Duitse fondsenindustrie. De Duitse institutionele markt is dan ook niet voor niets een van de drie focusgebieden van KAS BANK. Wij verwachten hier een verdere groei van onze activiteiten. Een ander focusgebied betreft onze Transaction Management Services. Daarmee bieden wij Europese brokers rechtstreeks toegang tot alle belangrijke Europese beurzen en alternatieve handelsplatformen. Tegelijkertijd bieden wij hen oplossingen aan voor de outsourcing van hun back-office activiteiten. Zij krijgen daarmee een efficiënte oplossing voor hun tegenpartij- en operationele risico. Dit versterkt dan weer het vertrouwen bij hun eigen klanten, met name bij institutionele beleggers, dat hun orders snel en efficiënt worden afgewikkeld. Vertrouwen bieden wij ook met ons brede palet aan risiciobeheersende- en informatiediensten. Pensioenfondsen maken hiervan graag gebruik voor de inrichting van hun interne governance functie. Dankzij onze onafhankelijke positie kunnen zij, net als al onze andere klanten, erop vertrouwen dat er op geen enkele manier sprake is van belangenverstrengeling of concurrentie met hun eigen activiteiten. Dit model ondervindt toenemende waardering, ook in de Europese markt. Voor KAS BANK liggen daar voldoende groeimogelijkheden die wij ten volle zullen benutten. Daarbij weten wij ons gesteund door een grote groep trouwe aandeelhouders. Wij informeren u daarom graag over recente ontwikkelingen bij KAS BANK. Maar u kunt natuurlijk altijd contact met ons opnemen als u meer informatie wilt over (het aandeel) KAS BANK. Uw vertrouwen is ons namelijk veel waard. Albert Röell, voorzitter Raad van Bestuur KAS BANK 2

3 Koers KAS BANK De grafiek toont het koersverloop van het certificaat van aandeel KAS BANK over de periode mei oktober Bron: NYSE Euronext Financiële kalender maart bekendmaking jaarcijfers 2011; analistenbijeenkomst 14 maart publicatie van het financiële Jaarverslag over oproeping jaarlijkse Algemene Vergadering van Aandeelhouders 28 maart registratiedatum jaarlijkse Algemene Vergadering van Aandeelhouders 25 april jaarlijkse Algemene Vergadering van Aandeelhouders - tussentijdse informatie: eerste kwartaal april ex-dividendnotering van het certificaat van aandeel KAS BANK N.V. 2 mei record date ter bepaling van de dividendgerechtigheid 4 mei betaalbaarstelling slotdividend augustus bekendmaking halfjaarcijfers 2012; analistenbijeenkomst 31 augustus ex-dividendnotering van het certificaat van aandeel KAS BANK 4 september record date ter bepaling van de dividendgerechtigheid 13 september betaalbaarstelling interim-dividend oktober tussentijdse informatie: derde kwartaal

4 Q3 bericht 2011 Op woensdag 26 oktober hebben wij onderstaand persbericht gepubliceerd over het derde kwartaal Lager totaal resultaat door instabiele markten Totaal resultaat over eerste negen maanden van procent lager op 9,2 mln door circa 4 mln ongerealiseerde waardedaling in de beleggingsportefeuille als direct gevolg van onrust op de financiële markten Operationele baten 4 procent hoger dan in 2010; rente-inkomsten verder gestegen; totale baten tot en met derde kwartaal fractioneel lager dan over 2010 Kosten 4 procent lager ten opzichte van het tweede kwartaal 2011 en gering boven het derde kwartaal van 2010 De mutatie van de marktwaarde van de totale beleggingsportefeuille is in 2011 per saldo nihil Solvabiliteit gestegen van 22 procent naar 24 procent De totale baten groeiden in het derde kwartaal 2011 ten opzichte van het derde kwartaal 2010 met 4 procent door stijgende rente-inkomsten en een bijzondere opbrengst als gevolg van de afkoop van een bestaand klantcontract in Duitsland. Een belangrijk deel van deze bate werd aangewend voor het afschrijven van geactiveerde goodwill en klantwaarde. De totale provisie-inkomsten daalden fractioneel mede als gevolg van lagere volumes in de brokermarkt. In het institutionele bedrijf groeiden de provisies met circa 4 procent ten opzichte van het derde kwartaal van De kosten bevonden zich 4 procent onder het niveau van het vorige kwartaal als gevolg van zowel lagere personeelskosten als lagere algemene beheerkosten. Over de eerste negen maanden van 2011 liggen de totale kosten, inclusief afvloeiingskosten, fractioneel onder het niveau van dezelfde periode in Het derde kwartaal werd vooral gedomineerd door een versnelling van de eurocrisis en het daarmee gepaard gaande verlies aan vertrouwen in de Zuidelijke eurolanden op de financiële markten. De financiële sector als geheel leed onder de bestaande onrust en noteert inmiddels breeduit onder boekwaarde. De mutatie van de marktwaarde van de totale beleggingsportefeuille is in 2011 per saldo nihil. Een component hiervan met een ongerealiseerde negatieve mutatie van de marktwaarde ( 4 mln) wordt in het resultaat verantwoord. De beleggingsportefeuille van KAS BANK bestaat onverminderd voor ruim 95 procent uit beleggingen die behoren tot de hoogste kwaliteitscategorie (Moody s ratings Aaa t/m Aa3). De bank kent geen blootstelling aan staatspapier van Zuid-Europese landen. De solvabiliteit van de bank groeide naar 24 procent. 4

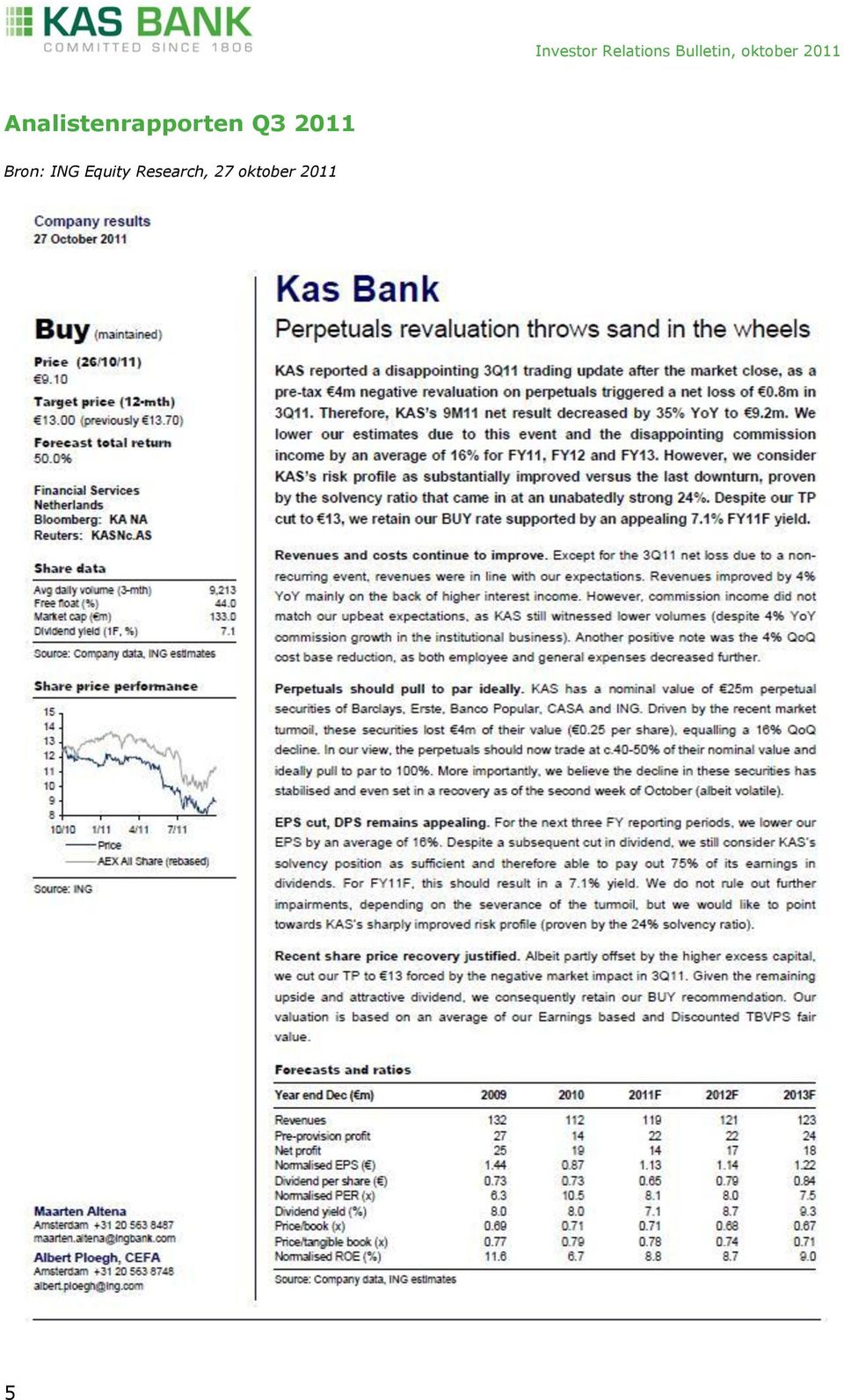

5 Analistenrapporten Q Bron: ING Equity Research, 27 oktober

6 Analist: Rabo Securities, 31 oktober

7 Halfjaarcijfers 2011 Voor het volledige persbericht inclusief tabellen verwijzen wij u naar onze website. Winstdaling als gevolg van zwakke markt, dividend gehandhaafd Beperkte omzet- en winstdaling als gevolg van lagere volumes en koersen in een licht verbeterde rente-omgeving Provisie-inkomsten in institutionele markt met 8% gestegen; nieuwe dienstverlening voor pensioenfondsen en beleggingsmaatschappijen positief ontvangen Kosten wederom 3% lager Interim-dividend gehandhaafd op 33 Overzicht kerncijfers H H Mutatie Totale winst 10,0 mln 11,0 mln -9% Totale winst per aandeel 0,69 0,75-9% Dividend per aandeel 0,33 0,33 BIS-ratio (ultimo) 22% 21% Quote van de voorzitter "KAS BANK heeft een laag risicoprofiel, hetgeen in deze onrustige tijden haar waarde dubbel en dwars bewijst. Hoewel er sprake is van een beperkte winstdaling als gevolg van lagere koersen en volumes, wordt de bank niet direct geraakt door de eurocrisis en de daarmee samenhangende onrust op de financiële markten. De solvabiliteit is sterk met een BIS-ratio van 22%. Bovendien voldoen wij per heden reeds aan de nieuwe regels van Basel 3, aldus Albert Röell, bestuursvoorzitter van KAS BANK. "Met de introductie van de app voor pensioenfondsen, en op termijn ook voor verzekeraars en beleggingsfondsen, wordt risicobeheer en informatiemanagement in Nederland verder verbeterd. De commerciële acceptatie van deze innovatieve dienstverlening is enthousiast en positief geweest." Door de introductie van innovatieve diensten voor haar zakelijke klanten streeft KAS BANK ernaar de afhankelijkheid van volumedienstverlening te verminderen ten gunste van specialistische toegevoegde waarde dienstverlening. Het afgelopen halfjaar heeft zich commercieel gunstig ontwikkeld, ondanks de grote onrust op de markten, die leidde tot zowel enig volume- als margeverlies. De klanttevredenheid steeg, terwijl het klantverloop zeer beperkt is. Door op deelgebieden samenwerkingsverbanden met andere specialisten aan te gaan, zoals leveranciers van fondsenplatforms, versterkt de bank haar dienstenpakket zonder in te boeten op kwaliteit of klantgerichtheid. De toegenomen complexiteit van de effectendienstverlening, zowel door regelgeving als door productvernieuwing, leidt ertoe dat zowel institutionele beleggers als banken in toenemende mate zullen zoeken naar oplossingen waarbij partijen zoals KAS BANK de afwikkeling en het beheer van effectentransacties overnemen en integreren in hun systemen. 7

22% 21% Quote van de voorzitter \"KAS")

8 KAS BANK zal zich daarbij richten op de zakelijke markt. Voor deze partijen biedt KAS BANK ook op particulieren gerichte fondsen en effectenadministratie aan. In dit kader treedt KAS BANK op als spaarbank voor de grootste pensioenfondsen in Nederland. Interim-dividend Met goedkeuring van de Raad van Commissarissen is besloten een interim-dividend in contanten uit te keren van 0,33 per gewoon aandeel KAS BANK (H1-2010: 0,33). Vooruitzichten Het klimaat op de financiële markten en de economische ontwikkeling is nog steeds volatiel en kwetsbaar. Bij verslechtering van de financiële markten bestaat het risico van bijzondere waardeverminderingen met betrekking tot de beleggings- en kredietportefeuille en kunnen met name de inkomsten uit custody, verbruikleen en clearing/settlement negatief beïnvloed worden. Als gevolg van de onzekerheden met betrekking tot de ontwikkeling van de financiële markten worden geen concrete resultaatverwachtingen voor geheel 2011 uitgesproken door de Raad van Bestuur. Financiële doelstellingen Onderstaand volgt een overzicht van de financiële doelstellingen zoals die door de Raad van Bestuur zijn vastgesteld en de realisatie daarvan. Er kunnen zich omstandigheden voordoen waardoor in enig jaar van een of meer doelstellingen wordt afgeweken. Norm 2011-H1 totaal resultaat 2010 totaal resultaat 2010-H1 totaal resultaat Schaar* 3% -1% -7% -2% Efficiency ratio** 70-77% 79% 83% 79% Rentabiliteit eigen vermogen*** 10-jrs rente + 5-8% 11% 10% 12% Groei winst per aandeel >8% -9% -25% -5% Dividend pay-out 60-80% 48% 58% 44% Solvabiliteit (gem.) BIS ratio Basel 12,5% 22% 21% 21% * Groei baten -/- groei lasten, exclusief bijzondere waardeverminderingen ** Exclusief bijzondere waardeverminderingen *** 10-jaars rente half jaar 2011: 3,4%, 2010: 3,0%, half jaar 2010: 3,3% Resultaatontwikkeling De winst bedraagt in de eerste helft ,0 miljoen en is 9% lager dan in de eerste helft 2010 (H1-2010: 11,0 miljoen). De baten daalden met 3% tot 60,8 miljoen (H1-2010: 63,0 miljoen). De operationele bedrijfslasten daalden eveneens met 3% tot 48,2 miljoen (H1-2010: 49,5 miljoen). Mede als gevolg van de opgelopen korte Euro marktrente stegen de rentebaten met 10% tot 12,3 miljoen (H1-2010: 11,2 miljoen). De provisiebaten daalden met name als gevolg van lagere transactievolumes met 2% tot 36,5 miljoen (H1-2010: 37,4 miljoen). Het resultaat 8

9 inzake de handel en beleggingen in effecten en vreemde valuta daalde met 2,2 miljoen tot 11,0 miljoen (H1-2010: 13,2 miljoen). De daling van de operationele bedrijfslasten bestaat voornamelijk uit lagere personeelskosten, met name lagere kosten van extern personeel. Daarnaast bedraagt het positieve effect van het gedeeltelijk terugnemen van bijzondere waardeverminderingen die in 2008 hebben plaatsgevonden 0,7 miljoen (H1-2010: 1,2 miljoen). Over het eerste halfjaar 2011 werd op jaarbasis een rendement op het eigen vermogen behaald van 11% (H1-2010: 12%), over geheel 2010 bedroeg het rendement op het eigen vermogen 10%. De efficiency ratio bleef in de eerste helft 2011 stabiel op 79% (H1-2010: 79% en bedroeg over geheel %). Solvabiliteit De focus van KAS BANK op een laag risicoprofiel wordt weerspiegeld in de kwaliteit van de balans en een solvabiliteitsratio die zich op een relatief hoog niveau beweegt. De BIS-ratio was in de eerste helft 2011 gemiddeld 22% (H1-2010: 21%). Ultimo juni 2011 was de BIS-ratio gelijk aan 22% (ultimo 2010: 23%). Dit is ruim boven de externe doelstelling van 12,5% en de op termijn van kracht wordende nieuwe normen onder Basel 3. De tier 1 ratio bedroeg per ultimo juni % (ultimo 2010: 20%). Baten De baten zijn in de eerste helft 2011 met 3% gedaald tot 60,8 miljoen (H1-2010: 63,0 miljoen). Ten opzichte van het tweede halfjaar 2010 is sprake van een toename met 12%. Ten opzichte van de eerste helft 2010 zijn de rentebaten met 10% gestegen tot 12,3 miljoen (H1-2010: 11,2 miljoen), met name als gevolg van een gestegen rentemarge als consequentie van de opgelopen korte Euro marktrente. De daling van de provisiebaten met 2% tot 36,5 miljoen (H1-2010: 37,4 miljoen) wordt veroorzaakt door een daling van de transaction servicing provisie als gevolg van lagere clearing en settlement transactievolumes. De asset servicing provisies, bestaande uit custody, investment management services en verbruikleen, namen met 8% toe tot 22,4 miljoen (H1-2010: 20,8 miljoen). Het resultaat beleggingen is met 17% afgenomen tot 11,0 miljoen (H1-2010: 13,2 miljoen) vooral door lagere resultaten op cliëntgerelateerde transacties in vreemde valuta en lagere resultaten op handel en beleggingen in effecten. De resultaten van de vreemde valuta transacties namen door lagere transactievolumes met 2,7 miljoen af tot 4,3 miljoen (H1-2010: 7,0 miljoen). Onderdeel van het resultaat beleggingen is verder onder meer een positief effect van 0,6 miljoen (H1-2010: 0,6 miljoen) voortvloeiend uit het gedeeltelijk herstel van de beurskoersen van een aantal obligaties, waarop in de tweede helft 2008 bijzondere waardeverminderingen zijn toegepast. Operationele bedrijfslasten De operationele bedrijfslasten zijn in de eerste helft 2011 ten opzichte van het eerste halfjaar 2010 met 3% afgenomen tot 48,2 miljoen (H1-2010: 49,5 miljoen). De personeelskosten bedragen in de eerste helft ,4 miljoen (H1-2010: 33,1 miljoen) en zijn daarmee met 5% afgenomen ten opzichte van de eerste helft 2010 met name als gevolg van lagere kosten van de inhuur van tijdelijk extern personeel. De afvloeiingskosten voor personeel bedragen in de eerste helft ,4 miljoen (H1-2010: 0,4 miljoen). De stijging van de andere 9

, over geheel 2010 bedroeg het rendement op het eigen vermogen 10%.")

10 beheerkosten wordt grotendeels verklaard doordat in de eerste helft 2010 een vrijval van 0,7 miljoen plaatsvond van een in 2008 gevormde voorziening inzake een verlieslatend huurcontract. Bijzondere waardeverminderingen Het positieve effect van de bijzondere waardeverminderingen in de eerste helft 2011 van 0,7 miljoen (H1-2010: 1,2 miljoen) betreft de verdere gedeeltelijk terugname van een bijzondere waardevermindering uit 2008 inzake kredietverlening. Balans De totale balansomvang van de bank daalde in het eerste halfjaar 2011 met 9% tot 5,5 miljard (ultimo 2010: 6,0 miljard). Enige fluctuatie in de balansomvang samenhangend met de transactieniveaus van klanten is inherent aan het bedrijfsmodel van KAS BANK. De ontwikkeling van de kwaliteit van de balans van KAS BANK is voor een belangrijk deel aan te geven met de ontwikkeling van de risicogewogen activa, de liquiditeit en de samenstelling van de portefeuille Beleggingen voor verkoop beschikbaar. Risicogewogen waarde van de activa De risicogewogen activa zijn in de eerste helft 2011 met 5% toegenomen tot 807 miljoen (ultimo 2010: 768 miljoen). Ten opzichte van ultimo juni 2010 is sprake van een daling met 6%. Boekwaarde Risicogewogen waarde Boekwaarde Risicogewogen waarde In miljoenen euro s Bankiers 1.370,8 106, ,6 66,7 Kredieten 1.030,8 81,5 766,6 29,2 Reverse repurchase agreements 1.165,4 0,5 524,1 0,6 Afgeleide financiële instrumenten 92,4 46,1 100,9 69,6 Beleggingen tegen reële waarde met waardemutaties door de winst- en verliesrekening 183,2-176,3 - Beleggingen voor verkoop beschikbaar 1.111,6 111, ,9 206,6 Onroerende zaken en bedrijfsmiddelen 40,7 40,7 41,6 41,6 Overige balansposten 477,2 68,2 818,2 43, ,3 454, ,2 457,5 Voorwaardelijke verplichtingen 26,8 4,1 27,2 4,3 Onherroepelijke faciliteiten 32,0-21,0 - Operationeel risico 246,0 244,8 Verbruikleen 102,2 61,6 Totaal risicogewogen waarde van het krediet 807,1 768, Tier 1 161,3 20% 157,2 20% Tier 2 16,2 20,4 Totaal BIS 177,5 22% 177,6 23% Doordat kredieten veelal worden verstrekt tegen onderpand van effecten en door saldocompensaties is de risicogewogen waarde van de kredietportefeuille van 1.030,8 miljoen (ultimo 2010: 766,6 miljoen) beperkt tot 81,5 miljoen (ultimo 2010: 29,2 miljoen). Liquiditeit Ultimo juni 2011 heeft 75% (ultimo 2010: 83%) van de uitzettingen een looptijd die korter is of gelijk is aan drie maanden. Ultimo juni 2011 bedroeg het liquiditeitssurplus op basis van de Wet op het financieel toezicht 1,0 miljard (ultimo juni 2010: 1,4 miljard). Kwaliteit beleggingsportefeuille De kwaliteit van de beleggingsportefeuille van KAS BANK blijkt uit de ratings van de effecten in de beleggingsportefeuille. De obligaties, het geldmarktpapier en de aandelen in de portefeuille Beleggingen voor verkoop beschikbaar en de beleggingen tegen reële waarde met waardemutaties via de winst- en verliesrekening, zijn als volgt naar rating (volgens Moody s) ingedeeld: 10

11 Procentuele Procentuele In miljoenen euro s verdeling verdeling Staat / staatsgegarandeerd % % Overige Aaa t/m Aa % % Totaal Aaa t/m Aa % % A1 t/m A3 19 1% 27 2% Baa1 t/m Baa3 32 2% 32 2% Aandelen 5 1% 14 1% Totaal beleggingen voor verkoop beschikbaar en beleggingen tegen reële waarde met waardemutaties via de winst- en verliesrekening % % Per ultimo juni 2011 heeft 96% van de beleggingsportefeuille een rating van Aa3 of hoger (ultimo 2010: 95%). KAS BANK heeft in haar beleggingsportefeuille geen exposure op GIIPS-overheden. Reacties in de media Het Financieele Dagblad, 25 augustus 2011 Lagere winst voor Kas Bank in roerige markt De winst van effectendienstverlener Kas Bank is in de eerste helft van dit jaar gedaald, als gevolg van lagere volumes en koersen. Lagere inkomsten uit transacties konden niet goedgemaakt worden door licht verbeterde rentebaten. De winst daalde ten opzichte van de eerste helft van 2010 met 9% tot euro 10 mln. Normaal gesproken profiteren partijen als Kas Bank van turbulente marktomstandigheden zoals we die de afgelopen maanden hebben gezien. 'Maar veel van de toegenomen volumes komen voor rekening van high-frequencyhandelaren', zegt Kas Bank-topman Albert Röell. De flitshandelaren, die met heel veel transacties tegen kleine marges hun geld verdienen, behoren niet tot de typische Kas Bank-klanten. 'Wij bedienen toch vooral de traditionele retail- en wholesalemarkt. Daar zien we nog steeds grote terughoudendheid in deze onzekere markt.' DFT.nl, 25 augustus 2011 KAS Bank voelt financiële onrust AMSTERDAM (AFN) - KAS Bank voelt de gevolgen van de onrust op de financiële markten. De bank meldde donderdag een daling van de nettowinst met 9 procent en waarschuwde dat een verdere verslechtering op de financiële markten de provisie-inkomsten en de beleggingsrendementen negatief kan beïnvloeden. De baten van KAS Bank daalden met 3 procent tot 60,8 miljoen euro. KAS Bank boekte een nettowinst van 10 miljoen euro, tegen 11 miljoen euro in het eerste halfjaar van De bank doet over het halfjaar een dividenduitkering van 33 eurocent per aandeel. Bestuursvoorzitter Albert Roëll zei in een toelichting dat de onrust op verschillende manieren negatieve impact kan hebben. Een van de gevolgen is dat de rente op als veilig beschouwde staatsobligaties van bijvoorbeeld Nederland en Duitsland daalt. Omdat KAS Bank vooral belegt in kortlopend papier, dalen de beleggingsrendementen dan. Verder kan de onrust er ook toe leiden dat klanten terughoudend worden waardoor de provisie-inkomsten afnemen.,,we waarschuwen omdat er ten onrechte het idee kan heersen dat veel volatiliteit wel goed is.'' 11

12 Beurs.nl, 25 augustus 2011 KAS Bank boekt lagere winst door slecht beursklimaat 25 augustus 2011, door Anton Reijinga van Dow Jones Nieuwsdienst AMSTERDAM (Dow Jones)--Kas Bank nv (KA.AE) heeft in de eerste helft van 2011 de omzet en de nettowinst zien dalen als gevolg van lagere beurskoersen en -volumes, aldus de effectenbewaarbank donderdag. De nettowinst kwam over de eerste zes maanden uit op EUR10,0 miljoen tegen EUR10,9 miljoen een jaar eerder. Zowel de baten als de bedrijfslaten daalden met 3%. Chief executive Albert Roell spreekt van een acceptabel resultaat en merkt op dat de bank zelf niet wordt geraakt door de 'eurocrisis'. "Gegeven de huidige markt is onze performance en het handhaven van ons interimdividend [van EUR0,33 per aandeel] een signaal van vertrouwen", zegt hij in een telefonische toelichting. De toename van de volatiliteit en daarmee de volumes in het derde kwartaal zal "maar beperkt positief" bijdragen aan de resultaten, omdat KAS Bank meer institutionele klanten heeft en minder daghandelaren, aldus Roell. In het begeleidende persbericht waarschuwt KAS Bank dat bij verdere verslechtering van de marktomstandigheden het risico bestaat op 'bijzondere waardeverminderingen', ofwel afboekingen op de beleggings- en kredietportefeuille. De CEO wijst erop dat KAS Bank zelf bijna uitsluitend belegt in staatsobligaties met een triple-a rating en geen blootstelling heeft aan de landen Griekenland, Ierland, Portugal, Italie en Spanje. Het risico ligt volgens hem in de mogelijke "kettingreactie" waarbij tegenpartijen onder druk komen te staan. KAS Bank houdt hier al rekening mee door voorzichtiger in de handel met Zuid-Europese banken. Chief financial officer Rolf Kooijman zegt dat, omdat politieke risico's zo moeilijk in te schatten zijn, KAS Bank van banken uit deze landen al extra onderpanden eist voor leningen. De baten van de bank daalden in de eerste helft 2011 met 3% tot EUR60,8 miljoen. Het optrekken van de rentetarieven door de Europese Centrale Bank (ECB) werkte positief, de rentebaten van de bank stegen met 10% tot EUR12,3 miljoen. De provisiebaten daalden met 2% tot EUR36,5 miljoen en het resultaat uit handel in effecten en valuta kwam 17% lager uit op EUR11,0 miljoen. De operationele bedrijfslasten zakten ten opzichte van het eerste halfjaar 2010 met 3% tot EUR48,2 miljoen, vooral als gevolg van lagere personeelskosten. De post bijzondere waardeverminderingen had, door terugname van eerdere waardeverminderingen, een positief effect van EUR0,7 miljoen. Een kwartier naar opening van de handel aan het Damrak staat het aandeel 1,3% hoger op EUR9,32. De Midkap-index staat tegelijkertijd 0,5% in de plus. De Aandeelhouder.nl, 25 augustus 2011 KasBank boekt lagere winst in eerste helft 2011 Max Steenwijk - 25 augustus 2011 Een concrete outlook voor 2011 heeft de financial niet afgegeven als gevolg van het onzekere klimaat. KasBank heeft in de eerste helft van dit jaar een lagere winst geboekt. De winst daalde met 9 procent tot 10,0 miljoen euro. Per aandeel betekende dit een winst van 0,69 euro. KasBank wijt de 12

13 winstdaling aan lagere volumes en koersen in een licht verbeterende rente-omgeving. De provisiebaten daalden met 2 procent in de afgelopen periode, maar daar stonden 10 procent hogere rentebaten tegenover. De kosten namen in de afgelopen zes maanden met 3 procent af, vult de bank aan. KasBank beschikt over een sterke solvabiliteit met een BIS-ratio van 22 procent en een Tier 1 ratio van 20 procent. KasBank voldoet reeds aan de nieuwe regels van Basel III, zo merkt CEO Albert Roell op. Aandeelhouders van KasBank kunnen een interim-dividend tegemoet zien van 0,33 euro per aandeel. Vooruitzichten Als gevolg van het klimaat op de financiële markten en de volatiele en kwetsbare ontwikkeling van de economie, geeft KasBank geen concrete resultaatverwachting voor geheel 2011 af. Beursduivel.be, 25 augustus 2011 KAS Bank mist verwachtingen KBC DONDERDAG 25 AUGUSTUS 2011 AMSTERDAM (AFN) - De nettowinst van KAS Bank is over het eerste halfjaar lager uitgekomen dan verwacht. Dit stelde analist Dirk Peeters van KBC Securities donderdag na publicatie van de halfjaarresultaten. KAS Bank zag de nettowinst ten opzichte van een jaar eerder met 9 procent dalen tot 10 miljoen euro.,,het winstherstel is bij KAS Bank nog niet begonnen hoewel de winstdaling vertraagt. We zouden een keerpunt kunnen zien in de tweede helft van 2011'', aldus Peeters. De analist hanteert een 'reduce'-advies voor het aandeel KAS Bank met een koersdoel van 12,50 euro. 13

14 Analistenrapporten n.a.v. Halfjaarcijfers 2011 ING Financials Daily, 25 augustus 2011 KASBANK: Solid developments, 3Q11 commissions should be strong KASBANK recorded 1H11 results that were better than expected and showed an improving underlying trend both in interest income and in cost control. Net income decreased YoY by 9% to 10m in 1H11, 16% ahead of our expected 8.6m. Management does not provide a clear outlook statement, but points towards the risk of impairment if financial markets deteriorate (not a surprise). Operational. We already flagged that we expected improving interest income on the back of a higher short term interest rate. However, we try to get some colour on interest rate developments during the meeting, as the recent steep rally of the short term interest rate halted and might even turn negative now some economist even foresee a interest rate cut. Contrary on commissions, that decreased by 2% YoY in 1H11, but here we foresee a sharp improvement in 3Q11 due to the rise in volatility resulting in more transactions. Another positive was the cost base, which again was 4% lower due to the reduction in external staff. Solvency/liquidity. Despite a 5% increase in RWAs, solvency is still strong with a Tier 1 ratio of 20% at 1H11, which in our view supports a high dividend pay-out at the end of this year. Liquidity is still strong, albeit that the liquidity surplus decreased from 1.4bn FY10 to a 1H11 1bn. We look forward to any changes to KAS s funding strategy given the current difficult funding markets. Price: 9.2. Last published: target price: 13.7; recommendation: BUY Analyst: Maarten Altena, Amsterdam

. Operational.")

15 Analist: ING Equity Research, 25 augustus 2011 Company results 25 August

16 Analist: RABO Securities, 7 september 2011 Quick note KAS Bank, 8% stable dividend, book value remains flat The 11H1 net profit was at EUR 10m marginally higher than we expected due to higher capital gains on the investment portfolio (EUR 6.6m pre tax) and due to higher interest income. For 11H2 we expect EUR 6.5m due to lower commission income and capital gains. KAS BANK remains a stable 8% dividend yield story but in near term we do not see the book value growing due to the high payout ratio. Hold. Net profit 11H1 marginally higher due to cap gains and net interest income The 11H1 net profit was EUR 10m, which was marginally higher than we expected due to higher capital gains on the investment portfolio (EUR 6.6m pre tax) and due to higher interest income. The net interest income benefitted from -a- the higher interest rates (Euribor 6 months 10H2: 1.19%, 11H1 1.53% and 1.78% until now in 11H2), and -b- some increase in securities lending (EUR 62m RWA end 10H2 and EUR 102m end 11H1) but still at low levels. The expenses remained well under control. The assets under administration declined from EUR 271bn end 2010 to EUR 264bn end 11H1 so a 2.5% decline, which includes +6% due to new business and low attrition so there must be about -8.5% negative valuation effect/and other items on the assets mostly due to rising interest rates/declining bonds values. We expect EUR 6.5m net profit 11H2 due to lower commission income and cap gains For 11H2 we expect the net profit to be EUR 6.5m. This is EUR 3.5m lower than the EUR 10m due to - 1- EUR 4.1m lower commission in 11H2 income as (a) Q1 is always strong by client repositioning actions, (b) Q2 is generally strong due to final dividend handling on equity investments, and (c) the commission income is lower because at KAS BANK the bond/equity/fx transactions are moderate and it does not take advantage of the strong rise in option volumes in 11H2 as it stays out of this business from a risk management point of view, and -2- EUR 1.6m lower capital gains but this is impossible to predict as company can decide to realise it, partly mitigated -3- EUR 1.4m lower expenses. Stable 8% dividend story In 2010 the net profit excluding extraordinary items was EUR 12.7m, for 2011 we expect EUR 16.5m, but this would be about EUR 13.5m if we would normalise the higher than average capital gains, and going forward we expect this to rise to about EUR 16.5m. The tier 1 book value (20% x EUR 807m RWA) was EUR 161m end 11H1 which has been basically unchanged since the company reported it in 2005, so the stock is a stable 8% dividend yield investment story. Our fair value/price target is EUR 12 per share, so EUR 188m which is a PE12 of 11.4x (188/16.5) and a PB of 1.2x (188/161). The ROE is 10%. There is some upside from the current share price, but we have other financial companies which have clearly more upside so we keep our HOLD recommendation. Analyst: Cor Kluis, +31 (0) , cor.kluis@rabobank.com 16

17 Analist: Theodor Gilissen, 6 oktober 2011 Het dienstverleningsmodel wordt versterkt Hoewel het negatieve marktsentiment momenteel overheersend is, blijft het voor de belegger zaak kwaliteit op lange termijn te zoeken. Kasbank, met zijn decennialange spilfunctie in de effectenhandel, breidt de dienstverlening gestaag uit met innovatieve producten voor risicobeheer en informatiemanagement. Het risicoprofiel van het bedrijf blijft laag en voldoet ook ruimschoots aan de daarvoor gestelde normen met 93% van de beleggingsportefeuille in Aa3 paper of hoger. Door de recente daling van handelsvolumes, koersen en renteniveaus staat de winstcapaciteit onder druk, maar het bedrijf behoudt door de sterke positie in de markt een winstgevend resultaat en een aantrekkelijk dividendrendement op het huidige koersniveau. Toename van regelgeving is kostenverhogend, maar ook positief De sterk toegenomen regelgeving op bancair en effectengebied leidt tot hogere kosten voor Kasbank, maar ook tot de noodzaak van verdere (uit)besteding door cliënten. In de bestaande infrastructuur kunnen de verhoogde eisen voor de cliënten worden ingepast. Daarnaast speelt verdere consolidatie in het cliëntenbestand een rol. Door innovatie van aanvullende diensten aan cliënten via internet wordt de service verhoogd. Verdere consolidatie in de branche kan voor de waardering van Kasbank een positieve ontwikkeling betekenen. Solide lange termijn functie verdient hogere waardering De sterke operationele positie in de effectenmarkt en de gezonde financieringpositie verdienen een hogere waardering dan op het huidige niveau met een verwacht dividendrendement van 8,9% en een boekwaarde per aandeel van Eur12,90. Wij verwachten dat de eigen vermogenspositie op peil zal blijven mede gezien de verwachte boekwinst op het LCH.Clearnet belang. De trend naar invoering van moderne beheersinstrumenten voor de cliënten zal tot verdere groei kunnen leiden tegenover een vereiste daling van het kostenniveau. Onze rating blijft Kopen. 17

18 Analist: KBC Securities, 6 september

19 Stresstest herbevestigt laag risicoprofiel KAS BANK Persbericht d.d. 20 juli 2011 In het meest negatieve scenario van de Europese stresstest bedraagt de Core Tier 1 ratio van KAS BANK 19,0%. Dit is bijna viermaal het minimale niveau van 5,0% dat in de stresstest wordt geëist. Per ultimo 2010, het uitgangspunt voor de stresstest, bedroeg de Core Tier 1 ratio 20,4% en de totale solvabiliteitsratio (BIS-ratio) 23,2%. De totale beleggingsportefeuille bestaat voor 96% uit beleggingen met een Aaa t/m Aa3 credit rating. KAS BANK heeft geen exposure op de overheden van de zgn. GIIPS landen, Griekenland, Ierland, Italië, Portugal en Spanje. Albert Röell, voorzitter Raad van Bestuur van KAS BANK: Door de focus van KAS BANK op de zakelijke effectendienstverlening en de pure play strategie kent de bank een laag risicoprofiel, gecombineerd met een evenwichtige ontwikkeling van resultaat en rendement. De uitkomst van de stresstest bevestigt het lage risicoprofiel en de goede kwaliteit van onze beleggingsportefeuille en balans. Uitkomst De Core Tier 1 ratio van KAS BANK bedroeg in het meest negatieve scenario 19,0% per ultimo 2012 (ultimo 2010: 20,4%), dit is 14 procentpunt boven de door het toezicht voor de stresstest gestelde minimumeis van 5,0%. De totale solvabiliteitsratio (BIS-ratio) bedroeg per ultimo ,2%. Dit geeft aan dat de solvabiliteit van KAS BANK hoofdzakelijk bestaat uit hoogwaardig Core Tier 1 vermogen. De beleggingsportefeuille van KAS BANK bestaat per ultimo juni 2011 voor 96% (ultimo 2010: 95%) uit beleggingen met een rating van Aaa t/m Aa3 credit rating (Moody s Investor Services). De test herbevestigt de sterke solvabiliteit van KAS BANK. Het lage risicoprofiel correspondeert met de bijzondere positie van de bank als pure play specialist voor securities services voor professionele beleggers en handelaren. De Europese stresstest is op vrijwillige basis door KAS BANK uitgevoerd in aanvulling op de reguliere risicomanagementprocedures en intern gehanteerde stressscenario s. 19

20 Governance Event KAS BANK Speciale gast Kofi Annan spreekt over good governance Als grote internationale investeerder kan de Nederlandse pensioensector een actieve rol spelen in het bevorderen van goed bestuur overal ter wereld. Aldus Kofi Annan in zijn toespraak tijdens het Governance Event van KAS BANK op donderdag 15 september in Amsterdam. Good governance is global governance. KAS BANK is een belangrijke Governance partner in Nederland. Wij willen deze rol graag verder ontwikkelen in samenspraak met onze klanten en de markt. Om de discussie over dit onderwerp verder te verdiepen vond op 15 september een groot Governance Event plaats in de kantoren van KAS BANK. s Ochtends discussieerden zo n 45 pensioenfondsbestuurders, (fiduciair) managers en consultants over het thema (pension fund) governance. s Middags namen zij samen met nog een groot aantal andere genodigden deel aan de Governance lunch in de hal van KAS BANK in de Spuistraat. Tijdens de lunch sprak speciale gast Kofi Annan over de belangrijkste voorwaarden voor goed bestuur. Workstreams De ochtendsessie bestond uit drie workstreams waarin werd gediscussieerd over vier stellingen rondom governance. De streams werden ingeleid door drie externe experts, Arnoud Boot, Guus Boender en Willem Noordman. Gedurende de discussies keerden drie belangrijke aspecten van governance telkens terug: verantwoording, vertrouwen en transparantie. Het merendeel van de deelnemers was het erover eens dat (herstel van) vertrouwen op dit moment een van de belangrijkste aandachtspunten is voor de pensioenfondsen. Onafhankelijke informatie over de risico s en samenstelling van de beleggingsportefeuille, bijvoorbeeld via de Investment Management Services van KAS BANK, is daarbij zeker gewenst. Ook waren de meeste bestuurders het erover eens dat pensioenfondsen een zekere maatschappelijke verantwoordelijkheid hebben. Hun primaire taak is en blijft echter het waarborgen van de belangen en pensioenaanspraken van alle stakeholders van het fonds. De doelstelling van pensioenfondsen is niet om landen te redden, zo vatte een van de deelnemers het standpunt van de meeste pensioenfondsbestuurders kernachtig samen. Beleggingsrendement en good governance hoeven elkaar echter niet in de weg te staan. Integendeel, investeringen in onderontwikkelde of opkomende landen kunnen juist een belangrijke bijdrage leveren aan het verbeteren van de lokale arbeidsomstandigheden, mensenrechten en het milieu. 20

21 Op de stelling dat externen lid moeten worden van het pensioenfondsbestuur om zo de deskundigheid te versterken, werd over het algemeen afwijzend gereageerd. Deskundigheid moet niet verward worden met verstandigheid, merkte een bankbestuurder daarover op. Door louter te vertrouwen op experts zou de onafhankelijkheid van het bestuur eerder worden verkleind dan vergoot. Bestuurders moeten juist generalisten zijn die waar nodig door externe deskundigen worden ondersteund. 21

22 Governance lunch De rondetafel discussies werden gevolgd door een Governance lunch in de monumentale hal van KAS BANK in de Spuistraat. Speciale gast Kofi Annan, Nobelprijswinnaar voor de Vrede en voormalig secretaris-generaal van de Verenigde Naties, sprak namens de Kofi Annan Foundation over het enorme belang van good governance overal ter wereld. Op zijn karakteristieke wijze belichtte Annan de noodzaak van good governance vanuit drie invalshoeken. Op globaal niveau wordt de discussie nog steeds gedomineerd door de oude economieën. Dat geldt vooral voor de permanente leden van de Veiligheidsraad van de Verenigde Naties. Opkomende landen zien hun veranderende positie nog te weinig vertaald in een gelijkwaardige politieke rol op het wereldtoneel. Daardoor wordt er nog steeds over hen in plaats van door hen beslist. Daarna verlegde Annan de aandacht naar de huidige crisis in de Europese Gemeenschap, die volgens hem vooral een vertrouwenscrisis is. Daarom is regaining trust een van de belangrijkste uitdagingen voor zowel politieke leiders als het bedrijfsleven. Ten slotte verwees Annan naar de financiële crisis als oorzaak voor het gedaalde vertrouwen van burgers in hun leiders en good governance. Op een vraag uit de zaal over de relatie tussen rendement en good governance, antwoordde Annan dat deze combinatie volgens hem heel goed mogelijk is. Daarbij wees hij op Afrika waar hele mooie rendementen zijn te behalen. Tegelijkertijd kunnen pensioenfondsen good governance helpen bevorderen door zich voortdurend rekenschap te geven van de arbeidsomstandigheden, de mensenrechten en het milieu in de landen waarin direct of indirect wordt geïnvesteerd. Ten aanzien van de Griekse crisis wees Annan op de noodzaak voor regeringsleiders om te blijven communiceren met alle belanghebbenden. Daarbij moeten zij niet alleen naar de economische aspecten kijken maar ook de belangen van de Griekse burgers goed in ogenschouw nemen. Anders verliezen zij hun legitimatie met mogelijk grote gevolgen, zoals de gebeurtenissen in Noord-Afrika hebben laten zien. 22

23 Inspirerend De toespraak van Kofi Annan kreeg een warm onthaal van alle aanwezigen. Zij voelden zich door de bijeenkomst duidelijk geïnspireerd om good governance en pension fund governance nog nadrukkelijker op de agenda te zetten. KAS BANK ondersteunt de Nederlandse pensioen- en effectenbranche graag hierbij. Op speciaal verzoek van Kofi Annan was ook zijn goede vriend Mohammad Yunus op het laatste moment te gast. Yunus is oprichter van de Grameen Bank. Deze instelling verstrekt microkredieten aan de armste mensen in de wereld zodat zij kredietwaardig en financieel zelfvoorzienend kunnen worden. Yunus en Grameen Bank ontvingen in 2006 de Nobelprijs voor de Vrede. De foto s bij dit artikel zijn van Jeroen Jazet Photography, 23

24 Mark Schilstra benoemd als hoofd Client Management Mark Schilstra is per 1 augustus benoemd als nieuw Hoofd Client Management van KAS BANK. Zijn nieuwe functie voelt een beetje als thuiskomen. Bij KAS BANK ervaar ik opnieuw de voordelen van een relatief kleine en gespecialiseerde organisatie: geen onnodige ballast, oplossingsgericht, intensief contact met de klant en daardoor snel kunnen schakelen. De afgelopen jaren was Schilstra binnen Fortis Bank (NL) en ABN AMRO als Director Central Risicomanagement verantwoordelijk voor het operationele risicobeleid van de bank. Daarvoor deed hij binnen Fortis Bank als risicomanager in de Merchant Bank kennis op van de clearing en custody processen en de daarbij behorende risico s. Bij KAS BANK krijgt hij daar nu opnieuw mee te maken. Zijn ervaring als risicomanager ziet hij in zijn nieuwe commerciële functie vooral als een pré. Vanuit risico-oogpunt is het ook voor de klant van belang als wij intern zo nodig eerst even aan de bel trekken. Vanuit mijn bancaire ervaring als risk manager zie ik vele raakvlakken met de functie van Hoofd Client Management. Door de aangescherpte regelgeving en eisen op het gebied van in control zijn, is risicomanagement één van de belangrijkste thema s geworden voor zowel banken, pensioenfondsen als verzekeraars. Maar ook in de traditionele transaction- en asset servicing zien wij een versnelling in de lancering van nieuwe risico monitoring tools. Bij KAS BANK willen wij graag samen met onze klanten, prospects en consultants verder discussiëren over hun eisen en wensen op dit gebied. Op die manier kunnen wij gezamenlijk tot oplossingen komen die waardevol zijn voor de klant en waarmee KAS BANK zich onderscheidt van zijn concurrenten. Zo geef je inhoud aan actief partnerschap. Schilstra startte zijn bancaire carrière midden jaren 90 als Relationship Manager Derivatives en Structured Products bij Mees Pierson. Zijn terugkeer naar een relatief kleine organisatie is een bewuste keuze. Mees Pierson was toen nog een zelfstandige specialist. Juist vanuit die specialisatie en het feit dat je een niche speler bent, is de commitment van de medewerkers groot en staat de klant haast als vanzelfsprekend centraal. Na amper twee maanden bij KAS BANK ervaar ik opnieuw hetzelfde gevoel als 15 jaar geleden. Daar komt mijn ervaring in grote financiële organisaties nog eens bij. Met dat verschil dat ik als Hoofd Client management ook veel meer betrokken bij het richting geven aan het beleid van de bank. Voor mij is dat een verrijking na jarenlang voornamelijk in risk-gerelateerde gremia te hebben geopereerd. Hoewel al 15 jaar werkzaam in de financiële sector was KAS BANK voor Schilstra toch een beetje de grote onbekende, geeft hij licht besmuikt toe. Hij kende de bank weliswaar vanuit de custody en clearing dienstverlening, maar had geen idee van de vele toegevoegde waarden diensten van KAS BANK. Traditionele dienstverlening in een prachtig oud gebouw gaat hier samen met state-ofthe-art dienstverlening op het gebied van risico- en managementrapportages. Het is echter zaak 24

25 om ons specialisme en onze gespecialiseerde producten nog beter over het voetlicht te brengen. En dan niet door gladde praatjes te verkopen maar juist door samen met onze klanten naar oplossingen voor hun wensen en behoeften te zoeken. Wat dat betreft heeft KAS BANK de marktontwikkelingen mee. Zowel banken, verzekeraars als pensioenfondsen worden geconfronteerd met steeds strengere regelgeving vanuit toezichthouders. Daarnaast wordt vanuit het maatschappelijke verkeer in toenemende mate van pensioenbestuurders vereist dat zij aantoonbaar in control zijn ten aanzien van de risico s en het beleggingsbeleid. DNB heeft eerder dit jaar de vier thema s bekend gemaakt waarop zij zich in het komende jaar in het pensioentoezicht zal gaan richten. Deze aandachtspunten richten zich met name op governance en de zogenaamde countervailing power. Met de door KAS BANK aangeboden services kunnen wij klanten helpen bij de invulling van deze aandachtspunten. Onze expertise ligt op het vlak van performance, risk en compliance. En wij weten dat ook nog eens om te zetten in vernieuwende producten, zoals de Pension Fund Monitor app voor de ipad. Bij brokers kunnen wij ons richten op intraday risk monitoring. Dat doen wij bovendien zonder enige vorm van belangenverstrengeling met onze klanten. Als voormalig risk manager spreekt de pure play strategie van KAS BANK mij dan ook zeer aan. Schilstra verheugt zich op de samenwerking met de ruim 50 specialisten van zijn Client Management team. Het verbreedt ook zijn eigen horizon. Als risk manager bemoeide ik mij natuurlijk vooral met risicogerelateerde onderwerpen. Bij KAS BANK kan ik veel breder kijken. Iedereen werkt hier namelijk vanuit de inhoud. Wat wil de klant, hoe kunnen wij probleemoplossend voor hem te werk gaan? Natuurlijk moet er geld verdiend worden maar niet ten koste van alles. Een langdurige relatie is letterlijk ook veel waard. Door het aanbieden van een centraal aanspreekpunt voor alle beschikbare (bancaire) producten en diensten, inclusief financiering en gerelateerde risicomanagement rapportages, hoop ik de kwaliteit van onze producten en diensten verder te verhogen. De markt en onze klanten moeten niet verbaasd zijn over wat wij allemaal kunnen, integendeel. Zij zouden juist moeten zeggen: daarvoor moet je bij KAS BANK zijn. Die uitdaging ga ik, samen met mijn team, van harte aan. Mark Schilstra (1971) behaalde in 1994 zijn doctoraal examen Bedrijfseconomie en studeerde in 1997 cum laude af in Econometrie aan de Universiteit van Amsterdam. In 2003 voltooide hij zijn postdoctorale opleiding Financieel en Beleggingsanalist (RBA, MFA, C(E)FA). Momenteel volgt hij de postdoctorale opleiding riskmanagement for Financial Institutions aan de Vrije Universiteit in Amsterdam. Daarnaast heeft Schilstra een aantal (semi-) wetenschappelijke publicaties geschreven. Deze zijn onder andere gepubliceerd in Economisch Statistische Berichten (ESB) en het VBA-Journaal. 25

26 Marianne Janssen per 1 september 2011 benoemd als hoofd HR Marianne Janssen is op 1 september 2011 aangetreden als nieuw hoofd Human Resources van KAS BANK. Met deze benoeming onderstrepen wij de ambitieuze groeidoelstellingen van KAS BANK in de Europese pensioen-, investor- en broker industrie. Marianne Janssen werkte de afgelopen jaren voor Dell als Director Human Resources. Daar hield zij zich onder andere bezig met het ontwikkelen en implementeren van een HR strategie en met de strategie voor de Nederlandse vestiging, waar alle internationale business units van Dell vertegenwoordigd waren. Daarvoor was Janssen werkzaam bij Oracle Nederland B.V, waarvan de laatste periode als Human Resources Director, en vervulde zij diverse management- en adviesfuncties vervuld bij uiteenlopende bedrijven. Janssen (47) is afgestudeerd wiskundige en heeft daarna diverse vervolgopleidingen gedaan op het gebied van Bedrijfskunde en International Human Resources. Met haar benoeming versterken wij onze slagkracht en kan KAS BANK nog beter inspelen op de eisen en wensen van onze (potentiële) klanten. Marianne Janssen, hoofd Human Resources KAS BANK 26

27 KAS BANK in het Nieuws Column Albert Röell in Het Financieele Dagblad Bestuursvoorzitter Albert Röell publiceert regelmatig een column over actuele ontwikkelingen in de pensioen- en effectenindustrie. Continuïteit als benchmark voor prestaties van bedrijven in plaats van geld? Bron: 31 augustus 2011 Geld als betaalmiddel speelt al meer dan 2500 jaar een centrale rol in de economische betrekkingen tussen mensen en bedrijven. In de afgelopen honderd jaar heeft geld zich echter - direct of indirect - steeds meer ontwikkeld tot de universele ratio waartegen ondernemingen elkaar onderling de maat nemen. Een RoE-percentage is immers niets meer dan een deling tussen gemaakte winst (= geld) en aanwezig vermogen (= geld). Een efficiency ratio een deling tussen kosten en opbrengsten. En zo verder. Het gebruik van dergelijke ratio s is ongetwijfeld handig voor vergelijkingsdoeleinden. Hoe presteert mijn bedrijf ten opzichte van vergelijkbare bedrijven en de markt? Maar in het gebruik van in geld uitgedrukte ratio s ligt vaak een inherente vergroving van de achterliggende feiten en cijfers besloten. De risico s van de bedrijfsvoering worden bijvoorbeeld integraal in deze ratio s meegenomen. Daarmee raken zij onzichtbaar voor de stakeholders die daardoor de bedrijfsvoering feitelijk niet goed kunnen beoordelen. Door de vergroving ontstaat tevens een natuurlijke kwetsbaarheid voor het optimaliseren van de ratio s ten koste van het management van de risico s. Immers, hoe fraaier de cijfers, des te beter het bedrijf presteert. De kredietcrisis heeft de afgelopen jaren ondubbelzinnig laten zien waartoe dit kan leiden. Maar ook in andere economische sectoren zijn er voorbeelden te over van deze praktijk. Denk aan de bio-industrie, de oliewinning, de gezondheidszorg, denk eigenlijk maar aan elke economische activiteit. Geld gaat ook daar vaak boven (het beheersen van) risico s. Management van risico's Hoe kan de verantwoording voor de controle op risico s dan wel zichtbaar gemaakt worden? De voor de hand liggende reactie is om deze taak bij de overheid neer te leggen onder het motto: niet verboden, is toegestaan. De vraag is of een dergelijke overheidsbemoeienis haalbaar is, gewenst is en, filosofisch gezien, wel de bedoeling is. Beter zou zijn de risico s van bedrijfsvoering buiten de algemene financiële benchmarks te houden en apart in kaart te brengen. Zelfregulering vanuit het bedrijfsleven en optimale transparantie naar alle belanghebbenden toe zijn daarbij belangrijke factoren. In de huidige regels voor de jaarverslaglegging wordt getracht meer duidelijkheid te scheppen door bedrijven te verplichten hun risico s te beschrijven en te benoemen. Dit vindt kwalitatief plaats en 27

PERSBERICHT. Acceptabele performance in turbulente markt. 25 augustus 2011 mr. M.G.F.M.V. Janssen. Quote van de voorzitter

PERSBERICHT voor meer informatie: 25 augustus 2011 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Acceptabele performance in turbulente markt Beperkte omzet-

PERSBERICHT voor meer informatie: 25 augustus 2011 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Acceptabele performance in turbulente markt Beperkte omzet-

DEFINITIEVE JAARCIJFERS 2008: STERKE SOLVABILITEIT ONDANKS BIJZONDERE WAARDEVERMINDERINGEN

PERSBERICHT voor meer informatie: 26 februari 2009 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com DEFINITIEVE JAARCIJFERS 2008: STERKE SOLVABILITEIT ONDANKS

PERSBERICHT voor meer informatie: 26 februari 2009 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com DEFINITIEVE JAARCIJFERS 2008: STERKE SOLVABILITEIT ONDANKS

2 maart 2012 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T: I:

PERSBERICHT voor meer informatie: 2 maart 2012 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com FINANCIËLE MARKTEN BEÏNVLOEDEN RESULTAAT Commercieel en strategisch

PERSBERICHT voor meer informatie: 2 maart 2012 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com FINANCIËLE MARKTEN BEÏNVLOEDEN RESULTAAT Commercieel en strategisch

voor meer informatie: 21 februari 2008 mr. M.G.F.M.V. Janssen VOORTGAANDE OMZET- EN WINSTGROEI KAS BANK

PERSBERICHT voor meer informatie: 21 februari 2008 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com VOORTGAANDE OMZET- EN WINSTGROEI KAS BANK stijging inclusief

PERSBERICHT voor meer informatie: 21 februari 2008 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com VOORTGAANDE OMZET- EN WINSTGROEI KAS BANK stijging inclusief

Winstdaling als gevolg van zwakke markt, dividend gehandhaafd

PERSBERICHT voor meer informatie: 3 maart 2011 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Winstdaling als gevolg van zwakke markt, dividend gehandhaafd

PERSBERICHT voor meer informatie: 3 maart 2011 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Winstdaling als gevolg van zwakke markt, dividend gehandhaafd

RUIM 20% HOGERE OPERATIONELE WINST IN NEERGAANDE MARKT

PERSBERICHT voor meer informatie: 30 augustus 2012 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com RUIM 20% HOGERE OPERATIONELE WINST IN NEERGAANDE MARKT Operationele

PERSBERICHT voor meer informatie: 30 augustus 2012 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com RUIM 20% HOGERE OPERATIONELE WINST IN NEERGAANDE MARKT Operationele

PERSBERICHT. Winstherstel, klanttevredenheid verder gestegen. 1 maart 2013 mr. M.G.F.M.V. Janssen. Overzicht kerncijfers 1 / 8. voor meer informatie:

PERSBERICHT voor meer informatie: 1 maart 2013 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Winstherstel, klanttevredenheid verder gestegen Totale winst in

PERSBERICHT voor meer informatie: 1 maart 2013 mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T : +31 20 557 52 30 I : www.kasbank.com Winstherstel, klanttevredenheid verder gestegen Totale winst in

Geconsolideerde balans

Geconsolideerde balans Activa 2008 2007 Geldmiddelen en tegoeden bij de centrale bank 1.248.801 936.146 Bankiers 1.693.720 2.023.207 Kredieten 2.433.933 2.353.276 Reverse repurchase agreements 732.641

Geconsolideerde balans Activa 2008 2007 Geldmiddelen en tegoeden bij de centrale bank 1.248.801 936.146 Bankiers 1.693.720 2.023.207 Kredieten 2.433.933 2.353.276 Reverse repurchase agreements 732.641

* De vergelijkende cijfers zijn bijgesteld naar aanleiding van de aanpassingen in IAS 19R met ingang van 1 januari 2013.

Datum: 20 februari 2014 Voor informatie: mr. M.G.F.M.V. Janssen - Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Totale winst 13% lager op 12,3 mln als gevolg van reorganisatielast

Datum: 20 februari 2014 Voor informatie: mr. M.G.F.M.V. Janssen - Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Totale winst 13% lager op 12,3 mln als gevolg van reorganisatielast

BERICHT OVER HET EERSTE HALFJAAR 2011

2 INHOUDSOPGAVE 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE RESULTATEN 9 VERKORTE GECONSOLIDEERDE BALANS 10 VERKORT GECONSOLIDEERD

2 INHOUDSOPGAVE 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE RESULTATEN 9 VERKORTE GECONSOLIDEERDE BALANS 10 VERKORT GECONSOLIDEERD

Kosten gedaald met 14%, voornamelijk door daling van de personeelskosten

Datum: 19 februari 2015 Voor informatie: Mark Stoffels T: +31 20 557 57 93 I: www.kasbank.com Sterke verbetering van het operationele resultaat (+29%); stijging totale winst tot EUR 24,3 miljoen (2013:

Datum: 19 februari 2015 Voor informatie: Mark Stoffels T: +31 20 557 57 93 I: www.kasbank.com Sterke verbetering van het operationele resultaat (+29%); stijging totale winst tot EUR 24,3 miljoen (2013:

PERSBERICHT. Versterking kapitaalpositie ING met 10 miljard euro

PERSBERICHT Versterking kapitaalpositie ING met 10 miljard euro Op 19 oktober 2008 is bekend gemaakt dat ING haar kapitaal verder heeft versterkt met behulp van de Nederlandse overheid. De solvabiliteit,

PERSBERICHT Versterking kapitaalpositie ING met 10 miljard euro Op 19 oktober 2008 is bekend gemaakt dat ING haar kapitaal verder heeft versterkt met behulp van de Nederlandse overheid. De solvabiliteit,

KAS BANK N.V. BERICHT OVER HET EERSTE HALFJAAR 2012

KAS BANK N.V. BERICHT OVER HET EERSTE HALFJAAR 2012 INHOUDSOPGAVE BERICHT OVER HET EERSTE HALFJAAR 2012 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE

KAS BANK N.V. BERICHT OVER HET EERSTE HALFJAAR 2012 INHOUDSOPGAVE BERICHT OVER HET EERSTE HALFJAAR 2012 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE

Persbericht. Overzicht kerncijfers

Datum: 27 augustus Voor informatie: mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Resultaatgroei met 20%, exclusief eenmalige posten, tot EUR 8,3 miljoen (H1

Datum: 27 augustus Voor informatie: mr. M.G.F.M.V. Janssen Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Resultaatgroei met 20%, exclusief eenmalige posten, tot EUR 8,3 miljoen (H1

Operationele winstgroei met 15% naar 6,9 miljoen (H1 2013: 6,0 miljoen)

") Datum: 28 augustus 2014 Voor informatie: mr. M.G.F.M.V. Janssen - Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Operationele winstgroei met 15% naar 6,9 miljoen (H1 2013: 6,0 miljoen)

Datum: 28 augustus 2014 Voor informatie: mr. M.G.F.M.V. Janssen - Secretaris Raad van Bestuur T: +31 20 557 52 30 I: www.kasbank.com Operationele winstgroei met 15% naar 6,9 miljoen (H1 2013: 6,0 miljoen)

Jaarcijfers 2012. 6 maart 2013

Jaarcijfers 2012 6 maart 2013 Overzicht Klantbelang gediend met stevig financieel fundament Resultaat 255 miljoen Dividendvoorstel 88 miljoen Solvabiliteit 293% Kosten verder verlaagd met 6% Eigen Vermogen

Jaarcijfers 2012 6 maart 2013 Overzicht Klantbelang gediend met stevig financieel fundament Resultaat 255 miljoen Dividendvoorstel 88 miljoen Solvabiliteit 293% Kosten verder verlaagd met 6% Eigen Vermogen

JAARCIJFERS 2008, UPDATE Q1 2009: WEATHERING THE STORM. Algemene Vergadering van Aandeelhouders AMSTERDAM, 22 APRIL 2009

JAARCIJFERS 2008, UPDATE Q1 2009: WEATHERING THE STORM Algemene Vergadering van Aandeelhouders AMSTERDAM, 22 APRIL 2009 AGENDA Kernpunten, financiële doelstellingen, kernratio s Resultaten 2008 Update

JAARCIJFERS 2008, UPDATE Q1 2009: WEATHERING THE STORM Algemene Vergadering van Aandeelhouders AMSTERDAM, 22 APRIL 2009 AGENDA Kernpunten, financiële doelstellingen, kernratio s Resultaten 2008 Update

Welkom Perspresentatie jaarcijfers ASR 2011

Welkom Perspresentatie jaarcijfers ASR 2011 Jos Baeten, voorzitter Raad van Bestuur Roel Wijmenga, CFO 29 februari 2012 ASR in 2011 Resultaat 212 miljoen Dividendvoorstel 71 miljoen Solvabiliteit naar

Welkom Perspresentatie jaarcijfers ASR 2011 Jos Baeten, voorzitter Raad van Bestuur Roel Wijmenga, CFO 29 februari 2012 ASR in 2011 Resultaat 212 miljoen Dividendvoorstel 71 miljoen Solvabiliteit naar

PERSBERICHT. Van Lanschot trading update: eerste kwartaal 2016

PERSBERICHT Van Lanschot trading update: eerste kwartaal 2016 Nettowinst bedraagt 14,0 miljoen (Q1 2015: 28,9 miljoen) Inkomsten lager dan Q1 2015 vanwege ongunstige marktomstandigheden en lager resultaat

PERSBERICHT Van Lanschot trading update: eerste kwartaal 2016 Nettowinst bedraagt 14,0 miljoen (Q1 2015: 28,9 miljoen) Inkomsten lager dan Q1 2015 vanwege ongunstige marktomstandigheden en lager resultaat

Dekkingsgraad 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012.

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

PERSBERICHT. Propertize op koers met afbouw. Utrecht, 3 juli 2015

PERSBERICHT Propertize op koers met afbouw Utrecht, 3 juli 2015 Propertize heeft op 3 juli 2015 zijn Jaarverslag 2014 gepubliceerd. Uit de cijfers blijkt dat de netto omvang van de portefeuille aan vastgoedfinancieringen

PERSBERICHT Propertize op koers met afbouw Utrecht, 3 juli 2015 Propertize heeft op 3 juli 2015 zijn Jaarverslag 2014 gepubliceerd. Uit de cijfers blijkt dat de netto omvang van de portefeuille aan vastgoedfinancieringen

Bericht over het eerste halfjaar

Bericht over het eerste halfjaar 2010 INHOUDSOPGAVE 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE RESULTATEN 9 VERKORTE GECONSOLIDEERDE

Bericht over het eerste halfjaar 2010 INHOUDSOPGAVE 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 8 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE RESULTATEN 9 VERKORTE GECONSOLIDEERDE

Netto resultaat H1 163 miljoen Actieve benadering klanten beleggingsverzekeringen in volle gang

Netto resultaat H1 163 miljoen Actieve benadering klanten beleggingsverzekeringen in volle gang Toelichting op de halfjaarcijfers 2011 door: Jos Baeten, Voorzitter Raad van Bestuur Roel Wijmenga, CFO Ontwikkelingen

Netto resultaat H1 163 miljoen Actieve benadering klanten beleggingsverzekeringen in volle gang Toelichting op de halfjaarcijfers 2011 door: Jos Baeten, Voorzitter Raad van Bestuur Roel Wijmenga, CFO Ontwikkelingen

Algemene vergadering van Aandeelhouders. 15 mei 2014

Algemene vergadering van Aandeelhouders 15 mei 2014 Agendapunt 2a Bericht van de Raad van Commissarissen Agendapunt 2b Jaarverslag van de Raad van Bestuur over 2013 2013 hoofdpunten Winstherstel in 2013

Algemene vergadering van Aandeelhouders 15 mei 2014 Agendapunt 2a Bericht van de Raad van Commissarissen Agendapunt 2b Jaarverslag van de Raad van Bestuur over 2013 2013 hoofdpunten Winstherstel in 2013

Halfjaarbericht Interim report 2003. Retail

Halfjaarbericht Interim report 2003 Retail Profiel VastNed Groep De VastNed Groep bestaat uit twee gespecialiseerde onroerendgoedbeleggingsmaatschappijen met veranderlijk kapitaal: VastNed Retail N.V.

Halfjaarbericht Interim report 2003 Retail Profiel VastNed Groep De VastNed Groep bestaat uit twee gespecialiseerde onroerendgoedbeleggingsmaatschappijen met veranderlijk kapitaal: VastNed Retail N.V.

Bericht over het eerste halfjaar

Bericht over het eerste halfjaar 2008 01 02 Inhoudsopgave Bericht over het eerste halfjaar 2008 04 Geconsolideerde winst- en verliesrekening 08 Geconsolideerd overzicht van het totaalresultaat 09 Geconsolideerde

Bericht over het eerste halfjaar 2008 01 02 Inhoudsopgave Bericht over het eerste halfjaar 2008 04 Geconsolideerde winst- en verliesrekening 08 Geconsolideerd overzicht van het totaalresultaat 09 Geconsolideerde

Rabobank halfjaarcijfers 2014: 1,1 miljard euro nettowinst

Persbericht 21 augustus 2014 Rabobank halfjaarcijfers 2014: 1,1 miljard euro nettowinst De Rabobank Groep boekte in het eerste halfjaar van 2014 een nettowinst van 1.080 miljoen euro. Het resultaat werd

Persbericht 21 augustus 2014 Rabobank halfjaarcijfers 2014: 1,1 miljard euro nettowinst De Rabobank Groep boekte in het eerste halfjaar van 2014 een nettowinst van 1.080 miljoen euro. Het resultaat werd

PERSBERICHT. Van Lanschot: solide resultaten eerste zes maanden 2014

PERSBERICHT Van Lanschot: solide resultaten eerste zes maanden 2014 Uitvoering strategie ligt op koers, basis gelegd voor verdere ontwikkeling en groei Client assets gestegen naar 56,1 miljard (ultimo

PERSBERICHT Van Lanschot: solide resultaten eerste zes maanden 2014 Uitvoering strategie ligt op koers, basis gelegd voor verdere ontwikkeling en groei Client assets gestegen naar 56,1 miljard (ultimo

BNG Bank draagt bij aan oplossing maatschappelijke uitdagingen

P ERSBERICHT H ALFJAARCIJFERS 2016 BNG Bank draagt bij aan oplossing maatschappelijke uitdagingen Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl Duurzaamheid belangrijk deel van de strategie

P ERSBERICHT H ALFJAARCIJFERS 2016 BNG Bank draagt bij aan oplossing maatschappelijke uitdagingen Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bngbank.nl Duurzaamheid belangrijk deel van de strategie

Klantengroei BinckBank zet onverminderd door in eerste kwartaal 2008

Persbericht Amsterdam, 6 mei 2008 Klantengroei BinckBank zet onverminderd door in eerste kwartaal 2008 Netto resultaat 9.7 miljoen in Q1 2008 ( 0,13 per aandeel) Netto gecorrigeerd resultaat 17,6 miljoen

Persbericht Amsterdam, 6 mei 2008 Klantengroei BinckBank zet onverminderd door in eerste kwartaal 2008 Netto resultaat 9.7 miljoen in Q1 2008 ( 0,13 per aandeel) Netto gecorrigeerd resultaat 17,6 miljoen

Halfjaarbericht Interim report 2003. Offices/Industrial

Halfjaarbericht Interim report 2003 Offices/Industrial Profiel VastNed Groep De VastNed Groep bestaat uit twee gespecialiseerde onroerendgoedbeleggingsmaatschappijen met veranderlijk kapitaal: VastNed

Halfjaarbericht Interim report 2003 Offices/Industrial Profiel VastNed Groep De VastNed Groep bestaat uit twee gespecialiseerde onroerendgoedbeleggingsmaatschappijen met veranderlijk kapitaal: VastNed

Triodos Bank Private Banking

Triodos Bank Private Banking Triodos Bank Private Banking biedt een breed pakket van financiële en niet-financiële diensten aan voor vermogende particulieren, stichtingen, verenigingen en religieuze instellingen.

Triodos Bank Private Banking Triodos Bank Private Banking biedt een breed pakket van financiële en niet-financiële diensten aan voor vermogende particulieren, stichtingen, verenigingen en religieuze instellingen.

Marktwaardedekkingsgraad per 30 september ,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013.

Kwartaalbericht 2013 Samenvatting Marktwaardedekkingsgraad per 30 september 2013 122,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2013 Samenvatting Marktwaardedekkingsgraad per 30 september 2013 122,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013. Meer informatie vindt u op de website. Beleggingsrendement

Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013.

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Baten gestegen met 4% naar EUR 53,6 miljoen (H1 2016: EUR 51,6 miljoen). Bedrijfslasten 17% lager op EUR 42,4 miljoen (H1 2016: EUR 51,2 miljoen).

. Bedrijfslasten 17% lager op EUR 42,4 miljoen (H1 2016: EUR 51,2 miljoen).") Datum: 8 september Contact: R.W. Dieker Secretaris Raad van Bestuur T: +31 20 557 51 80 I: www.kasbank.com Netto resultaat van EUR 8,5 miljoen (H1 2016: EUR 0,9 miljoen). Baten gestegen met 4% naar EUR

Datum: 8 september Contact: R.W. Dieker Secretaris Raad van Bestuur T: +31 20 557 51 80 I: www.kasbank.com Netto resultaat van EUR 8,5 miljoen (H1 2016: EUR 0,9 miljoen). Baten gestegen met 4% naar EUR

Structured products. September 2014. Index Garantie Notes. Inlegvel VL Index Garantie Note AEX 14-20

Structured products tember 2014 Index Garantie Notes 2 De VL Index Garantie Note AEX 14-20 (de Note ) wordt uitgegeven onder het Basis Prospectus van het Structured Note Programme ter waarde van 2 miljard

Structured products tember 2014 Index Garantie Notes 2 De VL Index Garantie Note AEX 14-20 (de Note ) wordt uitgegeven onder het Basis Prospectus van het Structured Note Programme ter waarde van 2 miljard

Marktwaarde van de pensioenverplichtingen in het tweede kwartaal gestegen van 15.941 miljoen naar 16.893 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 juni 2014 129,5%, een toename van 0,9%-punt ten opzichte van 31 maart 2014. Over de eerste zes maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 juni 2014 129,5%, een toename van 0,9%-punt ten opzichte van 31 maart 2014. Over de eerste zes maanden steeg de marktwaardedekkingsgraad

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO Financiering in een reguliere bancaire omgeving Miti ganten Jaar verslag Basel 3 kosten van financiering Basel 3 Wat houdt

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO Financiering in een reguliere bancaire omgeving Miti ganten Jaar verslag Basel 3 kosten van financiering Basel 3 Wat houdt

Koninklijke BAM Groep nv Jaarcijfers Persbijeenkomst Amsterdam, 7 maart 2013

Koninklijke BAM Groep nv Jaarcijfers 2012 Persbijeenkomst Amsterdam, 7 maart 2013 BAM realiseert verwacht operationeel resultaat in moeilijke thuismarkten 2012 nettoverlies 187 miljoen door bijzondere

Koninklijke BAM Groep nv Jaarcijfers 2012 Persbijeenkomst Amsterdam, 7 maart 2013 BAM realiseert verwacht operationeel resultaat in moeilijke thuismarkten 2012 nettoverlies 187 miljoen door bijzondere

Mutatie ( miljoen) Mutatie 2009* in %

Mutatie 2009* in %") Tweede kwartaal/eerste halfjaar 2010 26 augustus 2010 Halfjaarbericht Hoofdpunten Omzet met 10,8% gestegen naar 7,1 miljard (stijging van 4,4% tegen constante wisselkoersen) Bedrijfsresultaat met 17,6%

Tweede kwartaal/eerste halfjaar 2010 26 augustus 2010 Halfjaarbericht Hoofdpunten Omzet met 10,8% gestegen naar 7,1 miljard (stijging van 4,4% tegen constante wisselkoersen) Bedrijfsresultaat met 17,6%

Index Garantie Notes

Uitgevende Instelling: F. Van Lanschot Bankiers N.V (BBB+ / BBB+) april 2017 Index Garantie Notes ISIN: NL0012247746 2 De voorwaarden van de VL 90% Index Garantie Note AEX 17-23 (de Note ) zijn vermeld

Uitgevende Instelling: F. Van Lanschot Bankiers N.V (BBB+ / BBB+) april 2017 Index Garantie Notes ISIN: NL0012247746 2 De voorwaarden van de VL 90% Index Garantie Note AEX 17-23 (de Note ) zijn vermeld

Koninklijke BAM Groep nv Halfjaarcijfers Pers- en analistenbijeenkomst Amsterdam, 25 augustus 2011

Koninklijke BAM Groep nv Halfjaarcijfers 2011 Pers- en analistenbijeenkomst Amsterdam, 25 augustus 2011 Nico de Vries, voorzitter raad van bestuur van Koninklijke BAM Groep Alle sectoren van Koninklijke

Koninklijke BAM Groep nv Halfjaarcijfers 2011 Pers- en analistenbijeenkomst Amsterdam, 25 augustus 2011 Nico de Vries, voorzitter raad van bestuur van Koninklijke BAM Groep Alle sectoren van Koninklijke

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht 2e kwartaal 2009

Kwartaalbericht 2e kwartaal 2009 Dekkingsgraad 100% Belegd vermogen 74,7 miljard Rendement tweede kwartaal 8,4% Herstelplan goedgekeurd In het tweede kwartaal heeft Pensioenfonds Zorg en Welzijn een rendement

Kwartaalbericht 2e kwartaal 2009 Dekkingsgraad 100% Belegd vermogen 74,7 miljard Rendement tweede kwartaal 8,4% Herstelplan goedgekeurd In het tweede kwartaal heeft Pensioenfonds Zorg en Welzijn een rendement

Persbericht ABP, eerste halfjaar 2008

Persbericht ABP, eerste halfjaar 2008 Hoofdpunten Rendement over eerste helft 2008 is 5,1%. De dekkingsgraad is medio 2008 uitgekomen op 132%. De kredietcrisis eist zijn tol. Vooral aandelen en onroerend

Persbericht ABP, eerste halfjaar 2008 Hoofdpunten Rendement over eerste helft 2008 is 5,1%. De dekkingsgraad is medio 2008 uitgekomen op 132%. De kredietcrisis eist zijn tol. Vooral aandelen en onroerend

BinckBank N.V. trading update derde kwartaal 2018

PERSBERICHT Amsterdam, 22 oktober 2018 BinckBank N.V. trading update derde kwartaal 2018 Resultaat in lijn met de verwachting Nettowinst per aandeel 18YTD 0,41 (17YTD: 0,06) en in 18Q3 0,08 Aantal transacties

PERSBERICHT Amsterdam, 22 oktober 2018 BinckBank N.V. trading update derde kwartaal 2018 Resultaat in lijn met de verwachting Nettowinst per aandeel 18YTD 0,41 (17YTD: 0,06) en in 18Q3 0,08 Aantal transacties

Rabobank boekt 2,0 miljard euro nettowinst in 2013

Persbericht 27 februari 2014 Rabobank boekt 2,0 miljard euro nettowinst in 2013 De Rabobank Groep boekte in 2013 een nettowinst van 2.012 miljoen euro. Dit is 46 miljoen euro of 2% minder dan in 2012.

Persbericht 27 februari 2014 Rabobank boekt 2,0 miljard euro nettowinst in 2013 De Rabobank Groep boekte in 2013 een nettowinst van 2.012 miljoen euro. Dit is 46 miljoen euro of 2% minder dan in 2012.

Assets under Administration (AuA) met 8% gestegen tot EUR 500 miljard (Q4 2015: EUR 460 miljard)

met 8% gestegen tot EUR 500 miljard (Q4 2015: EUR 460 miljard)") Datum: 25 augustus Contact: R.W. Dieker Secretaris Raad van Bestuur T: +31 20 557 51 80 I: www.kasbank.com Teleurstellende daling van netto resultaat met 89% tot EUR 0,9 miljoen (H1 2015: EUR 8,3 miljoen);

Datum: 25 augustus Contact: R.W. Dieker Secretaris Raad van Bestuur T: +31 20 557 51 80 I: www.kasbank.com Teleurstellende daling van netto resultaat met 89% tot EUR 0,9 miljoen (H1 2015: EUR 8,3 miljoen);

Jaarlijks gemiddeld Cumulatief vanaf 1970 2008 Q2 2008 Q1 2008 Q4 2007 Q3 2007 Q2 2007 Dekkingsgraad (kwartaalultimo) 143% 137% 148% 153% 153%

143% 137% 148% 153% 153%") Kwartaalbericht 2e kwartaal 2008 Dekkingsgraad op 143% Rendement 0,2% in tweede kwartaal Belegd vermogen 86,3 miljard Klein positief resultaat in moeilijke markt In het tweede kwartaal is een totaalrendement

Kwartaalbericht 2e kwartaal 2008 Dekkingsgraad op 143% Rendement 0,2% in tweede kwartaal Belegd vermogen 86,3 miljard Klein positief resultaat in moeilijke markt In het tweede kwartaal is een totaalrendement

Persbericht. Netto omzet van EUR 545 miljoen en nettoresultaat van EUR 69,2 miljoen. Business area Aviation lijdt een operationeel verlies o o

Halfjaarresultaten 2010 Schiphol, 30 augustus 2010 Persbericht Hoofdpunten Netto omzet van EUR 545 miljoen en nettoresultaat van EUR 69,2 miljoen. Business area Aviation lijdt een operationeel verlies

Halfjaarresultaten 2010 Schiphol, 30 augustus 2010 Persbericht Hoofdpunten Netto omzet van EUR 545 miljoen en nettoresultaat van EUR 69,2 miljoen. Business area Aviation lijdt een operationeel verlies

ONTWIKKELINGEN VOOR ONZE VERMOGENSVERSCHAFFERS

JAARVERSLAG 2014 JAARVERSLAG 2014 FORWARD-LOOKING STATEMENT In dit jaarverslag worden bepaalde toekomstverwachtingen weergegeven met betrekking tot de financiële situatie en de resultaten van USG People

JAARVERSLAG 2014 JAARVERSLAG 2014 FORWARD-LOOKING STATEMENT In dit jaarverslag worden bepaalde toekomstverwachtingen weergegeven met betrekking tot de financiële situatie en de resultaten van USG People

PERSBERICHT. Krachtig herstel Van Lanschot in 2010; dividend hervat

HOOGE STEENWEG 29 5211 JN S-HERTOGENBOSCH POSTBUS 1021 5200 HC S-HERTOGENBOSCH T +31 (0)73 548 35 48 F +31 (0)73 548 33 49 VANLANSCHOT@VANLANSCHOT.COM WWW.VANLANSCHOT.NL KVK S-HERTOGENBOSCH NR. 16014051

HOOGE STEENWEG 29 5211 JN S-HERTOGENBOSCH POSTBUS 1021 5200 HC S-HERTOGENBOSCH T +31 (0)73 548 35 48 F +31 (0)73 548 33 49 VANLANSCHOT@VANLANSCHOT.COM WWW.VANLANSCHOT.NL KVK S-HERTOGENBOSCH NR. 16014051

Algemene Vergadering van Aandeelhouders Triodos Bank NV 17 mei 2013 1 1. Welkom Algemene Vergadering van Aandeelhouders Triodos Bank NV 1. Welkom 2. Verslag van de Directie 2012 3. Vaststelling jaarrekening

Algemene Vergadering van Aandeelhouders Triodos Bank NV 17 mei 2013 1 1. Welkom Algemene Vergadering van Aandeelhouders Triodos Bank NV 1. Welkom 2. Verslag van de Directie 2012 3. Vaststelling jaarrekening

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Bericht over het eerste halfjaar

Bericht over het eerste halfjaar 2009 INHOUDSOPGAVE BERICHT OVER HET EERSTE HALFJAAR 2009 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 10 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE

Bericht over het eerste halfjaar 2009 INHOUDSOPGAVE BERICHT OVER HET EERSTE HALFJAAR 2009 3 VERKORTE GECONSOLIDEERDE WINST- EN VERLIESREKENING 10 VERKORT GECONSOLIDEERD OVERZICHT VAN GEREALISEERDE EN ONGEREALISEERDE

Kwartaalbericht. 4e kwartaal 2014 Den Haag, 30 januari 2015. Samenvatting cijfers per 31 december 2014

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

Kwartaalbericht. 2e kwartaal 2015 Den Haag, 14 juli 2015. Samenvatting cijfers per 30 juni 2015

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar:

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar: