topaccount Systeem Forfaitaire Boekhouding Kalenderjaar 2015

|

|

|

- Juliaan van Dam

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 topaccount Systeem Forfaitaire Boekhouding Kalenderjaar 2015 Forfaitaire regeling inzake BTW kalenderjaar Belastingplichtigen die restaurant- of cateringdiensten verrichten... 3 Wijzigingen t.o.v. het kalenderjaar Kleinhandelaars in levensmiddelen Slagers en spekslagers Bakkers, brood- en banketbakkers Caféhouders Kappers en kapsters Kleinhandelaars in zuivelproducten en melkventers Apothekers Drogisten Gespecialiseerde kleinhandelaars in wild en gevogelte Kleinhandelaars in schoeisel Schoenherstellers Kleinhandelaars in vis Visvensters Frituurexploitanten Kleinhandelaars in diverse textiel- en lederwaren Kleinhandelaars in ijzerwaren en gereedschappen Kleinhandelaars in kranten en tijdschriften Kleinhandelaars in boeken Kleinhandelaars in tabaksproducten Kleine caféhouders Algemeen Hoofdstuk: Forfaitaire regeling inzake BTW kalenderjaar

2 Forfaitaire regeling inzake BTW kalenderjaar 2015 U kunt het best eerst het forfaitair systeem voor het kalenderjaar 2015 aanmaken voor de gebruikte beroepscategoriën, vooraleer U start met de effectieve creatie van de samenstellingen van de forfaitaire berekeningsbladen voor het kalenderjaar Op die manier bent U zeker dat de juiste coëfficiënten gebruikt zullen worden bij de afdruk van de forfaitaire berekeningsbladen voor het kalenderjaar U doet dit in het BTW-basisdossier via BTW / BTW-aangifte / Forfaitaire regeling inzake BTW / Systeem. U kunt hierbij het best de instellingen overnemen van het kalenderjaar Hoofdstuk: Forfaitaire regeling inzake BTW kalenderjaar

3 Belastingplichtigen die restaurant- of cateringdiensten verrichten Vanaf moet elke belastingplichtige die restaurant- of cateringdiensten verricht een bepaald verantwoordingsstuk uitreiken. Indien, op basis van de gegevens van het kalenderjaar 2014, de horecaomzet voor 10% of meer gerealiseerd wordt door restaurant- of cateringdiensten, moet de belastingplichtige zijn inrichting uiterlijk op registreren. Het is uiteraard steeds toegestaan zich reeds eerder vrijwillig te registreren en een geregistreerd kassasysteem in gebruik te nemen. Bij ingebruikname van een geregistreerd kassasysteem kan de belastingplichtige voorlopig, in afwachting van de aanpassing van het koninklijk besluit nr. 2 met betrekking tot de vaststelling van forfaitaire grondslagen van aanslag voor de btw, gedurende het kalenderjaar 2015 nog verder toepassing maken van de forfaitaire regeling. Het staat hem vrij reeds vrijwillig over te gaan naar de normale regeling. Dit kan met ingang van door optie via aangetekende brief bij het btw-controlekantoor vóór De betrokken belastingplichtigen zullen in de loop van 2015 verder geïnformeerd worden van de impact van de inwerkingtreding van het geregistreerde kassasysteem op hun belastingsregime. Voor meer inlichtingen kan de Beslissing BTW nr. E.T d.d geraadpleegd worden op de website FisconetPlus van de FOD Financiën. Dit is van toepassing voor onderstaande beroepscategorieën - Slagers en spekslagers - Bakkers, brood- en banketbakkers - Caféhouders - Frituurexploitanten Hoofdstuk: Belastingplichtigen die restaurant- of cateringdiensten verrichten 3

4 Wijzigingen t.o.v. het kalenderjaar 2014 De structuur van de forfaitaire berekeningsbladen voor het kalenderjaar 2015 is ongewijzigd t.o.v. het kalenderjaar Er zijn evenwel enkele aanpassingen aan de coëfficiënten en dit voor onderstaande beroepscategorieën : - Kleinhandelaars in levensmiddelen - Slagers en spekslagers - Bakkers, brood- en banketbakkers - Kleinhandelaars in wild en gevogelte - Kleinhandelaars in kranten en tijdschriften Kleinhandelaars in levensmiddelen De coëfficiënt voor koopwarengroep 11 (tarief 6 pct) is gewijzigd in 1,245 of 1,260 voor de kustgemeenten. Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

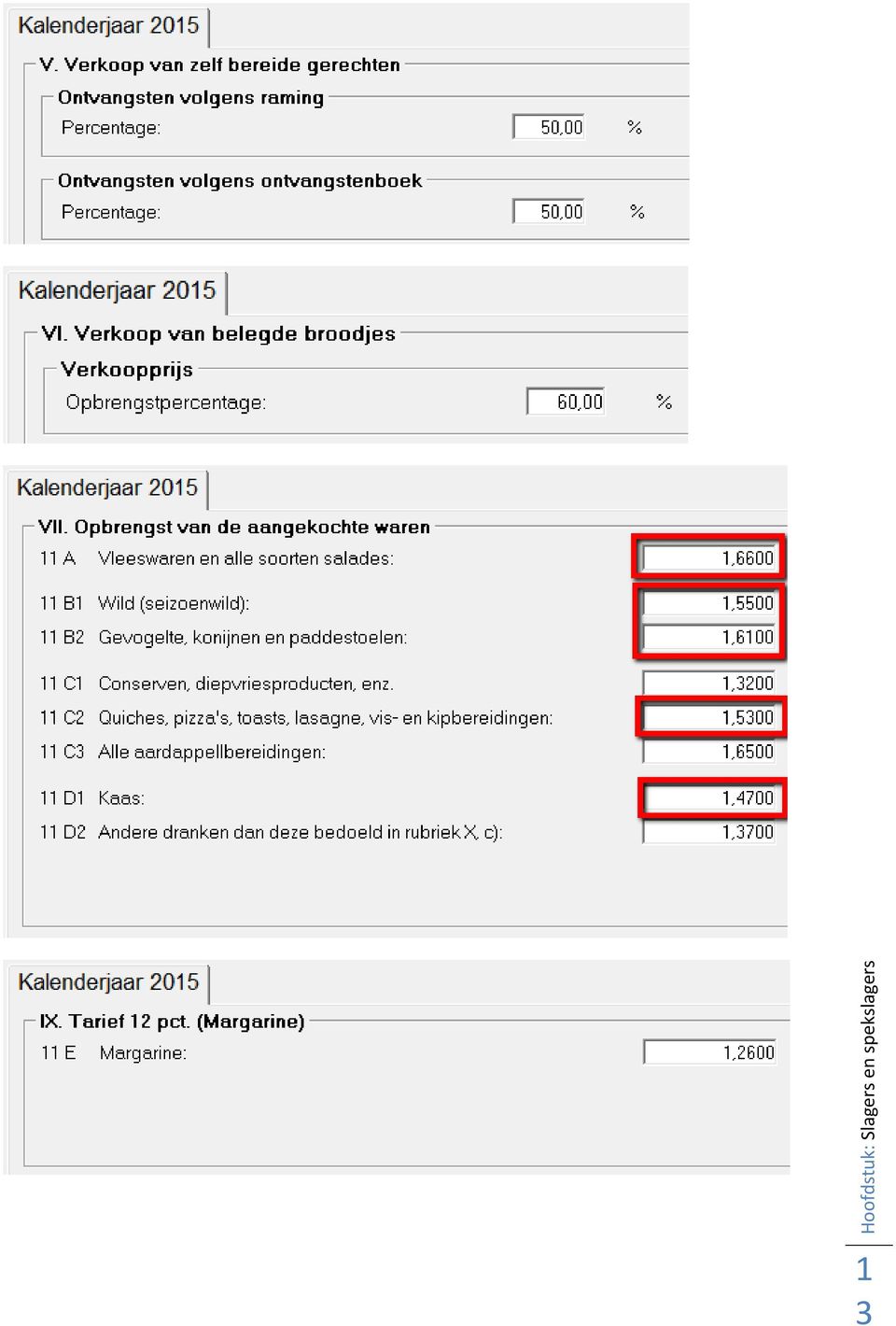

5 Slagers en spekslagers Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

6 De coëfficient van de meerprijs voor het vervaardigen van vleesproducten werd eveneens aangepast. Deze parameter kan u wijzigen via het beheer van het forfaitblad: Wijzig daartoe de bestaande waarde van 2,21 naar 2,23 Bakkers, brood- en banketbakkers Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

7 Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

8 Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

welke verkocht worden zowel in Wallonië als Vlaanderen en Brussel, moet het door de uitgever gestorte commissieloon worden vermeld als commissieloon voor een geleverde dienst")

9 Kleinhandelaars in wild en gevogelte Kleinhandelaars in kranten en tijdschriften Wat betreft de Belgische kranten in het Frans (dus niet de Belgische kranten in het Nederlands of het Duits, noch de kranten van Frankrijk) welke verkocht worden zowel in Wallonië als Vlaanderen en Brussel, moet het door de uitgever gestorte commissieloon worden vermeld als commissieloon voor een geleverde dienst welke onderworpen is aan het BTW-tarief van 21%. De Belgische uitgevers van kranten in het Frans hebben immers het systeem van de ontvangsten van de kleinhandelaars in kranten en tijdschriften gewijzigd. Zij hebben geopteerd voor de toekenning van een vast commissieloon per verkocht exemplaar. Vanaf het jaar 2015 moeten deze sommen niet meer opgenomen worden in de forfaitaire berekening (zie berekeningsblad: Verkopen waarvoor geen BTW opeisbaar is: kranten) maar belast worden als ontvangen commissielonen. Hoofdstuk: Wijzigingen t.o.v. het kalenderjaar

10 Kleinhandelaars in levensmiddelen Hoofdstuk: Kleinhandelaars in levensmiddelen 1 0

11 Hoofdstuk: Kleinhandelaars in levensmiddelen 1 1

12 Slagers en spekslagers Hoofdstuk: Slagers en spekslagers 1 2

13 Hoofdstuk: Slagers en spekslagers 1 3

14 Hoofdstuk: Slagers en spekslagers 1 4

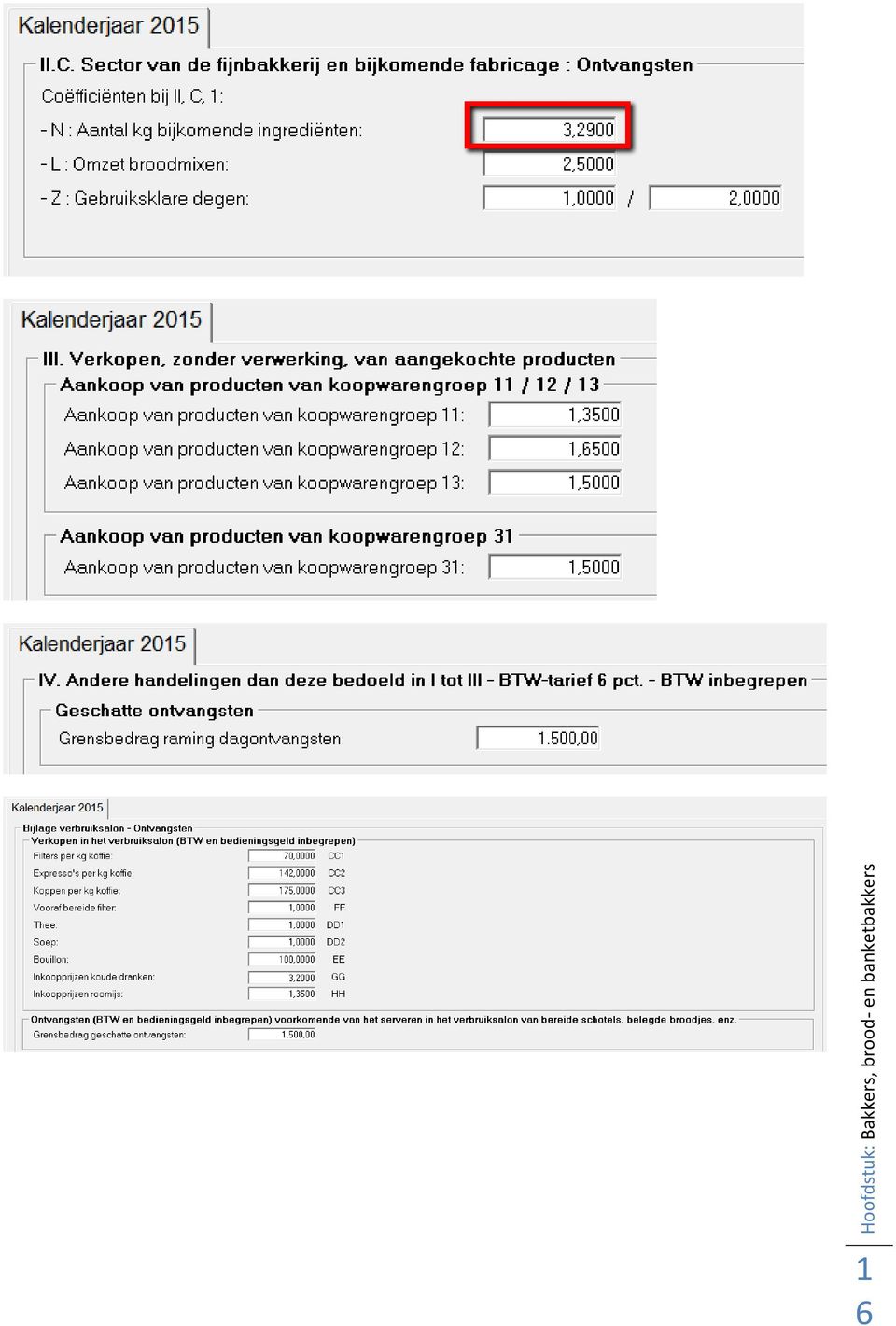

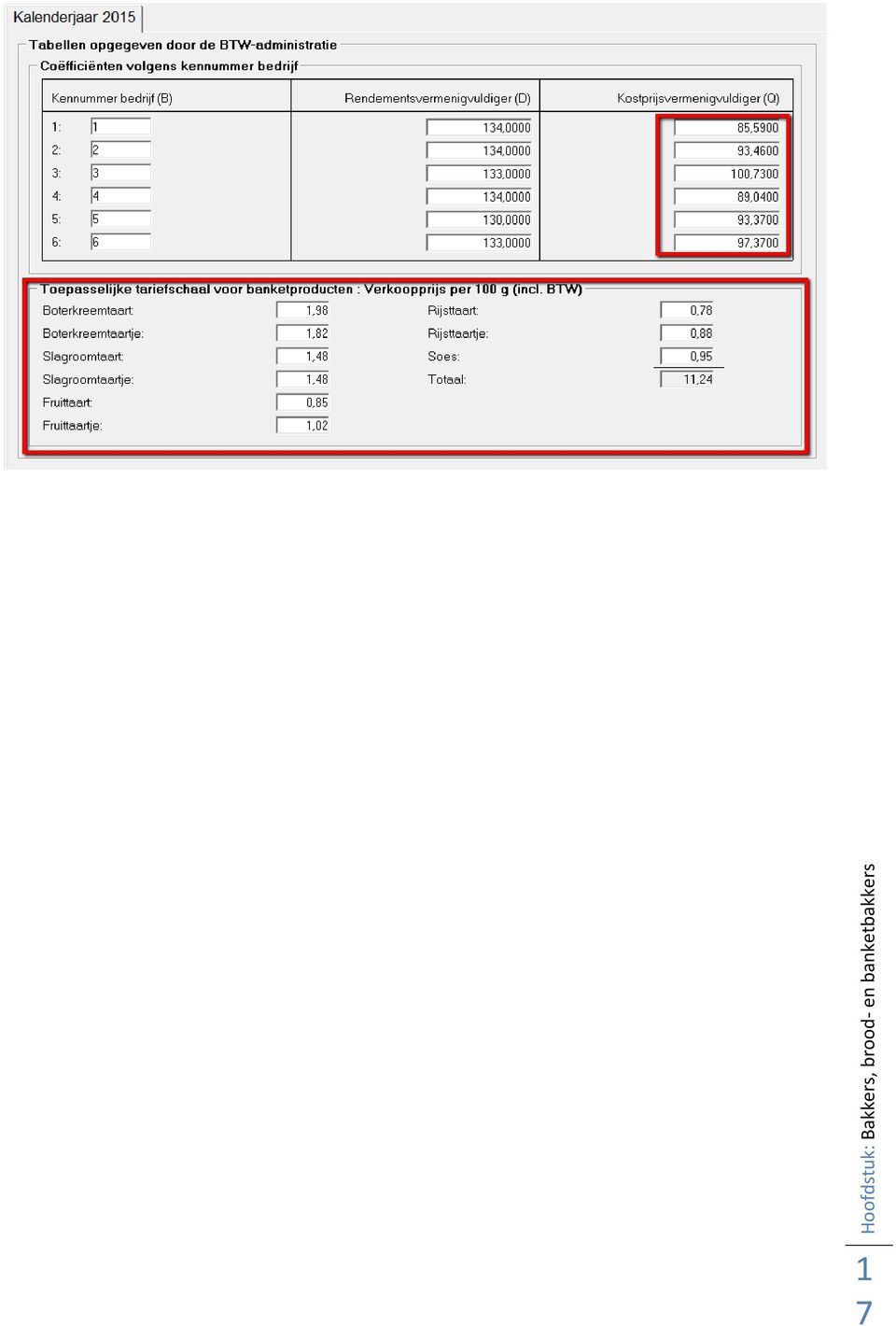

15 Bakkers, brood- en banketbakkers Hoofdstuk: Bakkers, brood- en banketbakkers 1 5

16 Hoofdstuk: Bakkers, brood- en banketbakkers 1 6

17 Hoofdstuk: Bakkers, brood- en banketbakkers 1 7

18 Caféhouders Hoofdstuk: Caféhouders 1 8

19 Hoofdstuk: Caféhouders 1 9

20 Kappers en kapsters Hoofdstuk: Kappers en kapsters 2 0

21 Hoofdstuk: Kappers en kapsters 2 1

22 Kleinhandelaars in zuivelproducten en melkventers Hoofdstuk: Kleinhandelaars in zuivelproducten en melkventers 2 2

23 Hoofdstuk: Kleinhandelaars in zuivelproducten en melkventers 2 3

24 Apothekers Hoofdstuk: Apothekers 2 4

25 Hoofdstuk: Apothekers 2 5

26 Drogisten Hoofdstuk: Drogisten 2 6

27 Hoofdstuk: Drogisten 2 7

28 Gespecialiseerde kleinhandelaars in wild en gevogelte Hoofdstuk: Gespecialiseerde kleinhandelaars in wild en gevogelte 2 8

29 Hoofdstuk: Gespecialiseerde kleinhandelaars in wild en gevogelte 2 9

30 Kleinhandelaars in schoeisel Hoofdstuk: Kleinhandelaars in schoeisel 3 0

31 Hoofdstuk: Kleinhandelaars in schoeisel 3 1

32 Schoenherstellers Hoofdstuk: Schoenherstellers 3 2

33 Hoofdstuk: Schoenherstellers 3 3

34 Kleinhandelaars in vis Hoofdstuk: Kleinhandelaars in vis 3 4

35 Hoofdstuk: Kleinhandelaars in vis 3 5

36 Visvensters Hoofdstuk: Visvensters 3 6

37 Hoofdstuk: Visvensters 3 7

38 Frituurexploitanten Hoofdstuk: Frituurexploitanten 3 8

39 Kleinhandelaars in diverse textiel- en lederwaren Hoofdstuk: Kleinhandelaars in diverse textiel- en lederwaren 3 9

40 Hoofdstuk: Kleinhandelaars in diverse textiel- en lederwaren 4 0

41 Kleinhandelaars in ijzerwaren en gereedschappen Hoofdstuk: Kleinhandelaars in ijzerwaren en gereedschappen 4 1

42 Hoofdstuk: Kleinhandelaars in ijzerwaren en gereedschappen 4 2

43 Kleinhandelaars in kranten en tijdschriften Hoofdstuk: Kleinhandelaars in kranten en tijdschriften 4 3

44 Hoofdstuk: Kleinhandelaars in kranten en tijdschriften 4 4

45 Kleinhandelaars in boeken Hoofdstuk: Kleinhandelaars in boeken 4 5

46 Hoofdstuk: Kleinhandelaars in boeken 4 6

47 Kleinhandelaars in tabaksproducten Hoofdstuk: Kleinhandelaars in tabaksproducten 4 7

48 Hoofdstuk: Kleinhandelaars in tabaksproducten 4 8

49 Kleine caféhouders Hoofdstuk: Kleine caféhouders 4 9

50 Algemeen Hoofdstuk: Algemeen 5 0

51 Hoofdstuk: Algemeen 5 1

Federale Overheidsdienst F 2009/6/1 FINANCIEN

Federale Overheidsdienst F 2009/6/1 FINANCIEN Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2009/6 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN ZUIVELPRODUCTEN EN MELKVENTERS

Federale Overheidsdienst F 2009/6/1 FINANCIEN Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2009/6 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN ZUIVELPRODUCTEN EN MELKVENTERS

Federale Overheidsdienst F 2011/14/1 FINANCIEN

Federale Overheidsdienst F 2011/14/1 FINANCIEN Algemene Administratie van de FISCALITEIT _ BTW _ F 2011/14 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN VIS BIJZONDERE BEPALINGEN JAAR 2011 (*)

Federale Overheidsdienst F 2011/14/1 FINANCIEN Algemene Administratie van de FISCALITEIT _ BTW _ F 2011/14 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN VIS BIJZONDERE BEPALINGEN JAAR 2011 (*)

N AD HOC - Forfaitaire BTW-regeling A Brussel, 27 maart 2018 MH/ND/AS ADVIES. over DE FORFAITAIRE BTW-REGELING

N AD HOC - Forfaitaire BTW-regeling A Brussel, 27 maart 2018 MH/ND/AS 786-2018 ADVIES over DE FORFAITAIRE BTW-REGELING Hoge Raad voor de Zelfstandigen en de KMO North Gate II (4 e verd.) - Koning Albert

N AD HOC - Forfaitaire BTW-regeling A Brussel, 27 maart 2018 MH/ND/AS 786-2018 ADVIES over DE FORFAITAIRE BTW-REGELING Hoge Raad voor de Zelfstandigen en de KMO North Gate II (4 e verd.) - Koning Albert

Federale Overheidsdienst F 2010/11/1 FINANCIEN

Federale Overheidsdienst F 2010/11/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ Sector BTW _ F 2010/11 FORFAITAIRE REGELING INZAKE BTW VOOR GESPECIALISEERDE KLEINHANDELAARS IN

Federale Overheidsdienst F 2010/11/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ Sector BTW _ F 2010/11 FORFAITAIRE REGELING INZAKE BTW VOOR GESPECIALISEERDE KLEINHANDELAARS IN

FINANCIEN. Federale Overheidsdienst F 2010/12/1 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN SCHOEISEL BIJZONDERE BEPALINGEN JAAR 2010 (*)

") Federale Overheidsdienst F 2010/12/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2010/12 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN SCHOEISEL BIJZONDERE BEPALINGEN

Federale Overheidsdienst F 2010/12/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2010/12 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN SCHOEISEL BIJZONDERE BEPALINGEN

Federale Overheidsdienst F 2009/11/1 FINANCIEN

Federale Overheidsdienst F 2009/11/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ Sector BTW _ F 2009/11 FORFAITAIRE REGELING INZAKE BTW VOOR GESPECIALISEERDE KLEINHANDELAARS IN

Federale Overheidsdienst F 2009/11/1 FINANCIEN _ Administratie van de Ondernemingsen Inkomensfiscaliteit _ Sector BTW _ F 2009/11 FORFAITAIRE REGELING INZAKE BTW VOOR GESPECIALISEERDE KLEINHANDELAARS IN

FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN TABAKSPRODUKTEN. (Bijkomstige handelingen) BIEZONDERE BEPALINGEN JAAR 2010 (*)

BIEZONDERE BEPALINGEN JAAR 2010 (*)") Federale Overheidsdienst F 2010/23/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/23 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN TABAKSPRODUKTEN

Federale Overheidsdienst F 2010/23/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/23 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN TABAKSPRODUKTEN

Federale Overheidsdienst F 2011/10/1 FINANCIEN

Federale Overheidsdienst F 2011/10/1 FINANCIEN Algemene administratie van de FISCALITEIT _ BTW _ F 2011/10 FORFAITAIRE REGELING INZAKE BTW VOOR DROGISTEN BIJZONDERE BEPALINGEN JAAR 2011 ( * ) 1. Voorafgaande

Federale Overheidsdienst F 2011/10/1 FINANCIEN Algemene administratie van de FISCALITEIT _ BTW _ F 2011/10 FORFAITAIRE REGELING INZAKE BTW VOOR DROGISTEN BIJZONDERE BEPALINGEN JAAR 2011 ( * ) 1. Voorafgaande

Federale Overheidsdienst F 2011/13/1 FINANCIEN

Federale Overheidsdienst F 2011/13/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/13 FORFAITAIRE REGELING INZAKE BTW VOOR SCHOENHERSTELLERS BIJZONDERE BEPALINGEN JAAR 2011 (*) 1.

Federale Overheidsdienst F 2011/13/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/13 FORFAITAIRE REGELING INZAKE BTW VOOR SCHOENHERSTELLERS BIJZONDERE BEPALINGEN JAAR 2011 (*) 1.

http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselec...

1 of 8 01-Apr-15 8:05 Home > Beslissing Btw, nr. E.T.127.190, dd. 26.11.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst Taxatieprocedure en Verplichtingen

1 of 8 01-Apr-15 8:05 Home > Beslissing Btw, nr. E.T.127.190, dd. 26.11.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst Taxatieprocedure en Verplichtingen

FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN BOEKEN JAAR 2010 (*)

") Federale Overheidsdienst F 2010/22/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/22 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN BOEKEN BIEZONDERE

Federale Overheidsdienst F 2010/22/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/22 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN BOEKEN BIEZONDERE

FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN KRANTEN EN TIJDSCHRIFTEN JAAR 2010 (*)

") Federale Overheidsdienst F 2010/21/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/21 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN KRANTEN EN TIJDSCHRIFTEN

Federale Overheidsdienst F 2010/21/1 FINANCIEN _ Administratie van de ondernemingsen inkomensfiscaliteit _ Sector BTW _ F 2010/21 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN KRANTEN EN TIJDSCHRIFTEN

Federale Overheidsdienst F 2011/1/1 FINANCIEN

Federale Overheidsdienst F 2011/1/1 FINANCIEN Algemene administratie van de FISCALITEIT _ BTW _ F 2011/1 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN LEVENSMIDDELEN BIEZONDERE BEPALINGEN JAAR

Federale Overheidsdienst F 2011/1/1 FINANCIEN Algemene administratie van de FISCALITEIT _ BTW _ F 2011/1 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN LEVENSMIDDELEN BIEZONDERE BEPALINGEN JAAR

De implementatie van het geregistreerd kassasysteem: definitieve regeling toegelicht in recente beslissing

De implementatie van het geregistreerd kassasysteem: definitieve regeling toegelicht in recente beslissing Fiscale Wenken nr. 2014/10 Met ingang van 1 januari 2010 werd het tarief van de btw voor restaurant-

De implementatie van het geregistreerd kassasysteem: definitieve regeling toegelicht in recente beslissing Fiscale Wenken nr. 2014/10 Met ingang van 1 januari 2010 werd het tarief van de btw voor restaurant-

"De (verplichte) inwerkingtreding van het geregistreerd kassasysteem (GKS) in de horeca sinds 1 januari 2015" dd. 28.01.2015

inwerkingtreding van het geregistreerd kassasysteem (GKS) in de horeca sinds 1 januari 2015 dd. 28.01.2015") "De (verplichte) inwerkingtreding van het geregistreerd kassasysteem (GKS) in de horeca sinds 1 januari 2015" dd. 28.01.2015 Het nieuwe jaar brengt voor de horeca een grote verandering met zich mee. Vanaf

"De (verplichte) inwerkingtreding van het geregistreerd kassasysteem (GKS) in de horeca sinds 1 januari 2015" dd. 28.01.2015 Het nieuwe jaar brengt voor de horeca een grote verandering met zich mee. Vanaf

Beslissing Btw, nr. E.T.123.798, dd. 24.01.2014

1 of 25 09-Feb-15 7:59 Home > Beslissing Btw, nr. E.T.123.798, dd. 24.01.2014 Beslissing Btw, nr. E.T.123.798, dd. 24.01.2014 Geregistreerde kassasysteem GKS Definitieve regeling 01.01.2015 Horeca Verplichtingen

1 of 25 09-Feb-15 7:59 Home > Beslissing Btw, nr. E.T.123.798, dd. 24.01.2014 Beslissing Btw, nr. E.T.123.798, dd. 24.01.2014 Geregistreerde kassasysteem GKS Definitieve regeling 01.01.2015 Horeca Verplichtingen

Handleiding FORFAITAIRE BEREKENINGSBLADEN

Handleiding FORFAITAIRE BEREKENINGSBLADEN 1 Algemene werking Deze module laat toe om zelf een forfaitair berekeningsblad af te drukken overeenkomstig de normen van de Administratie. Deze forfaitaire rapporten

Handleiding FORFAITAIRE BEREKENINGSBLADEN 1 Algemene werking Deze module laat toe om zelf een forfaitair berekeningsblad af te drukken overeenkomstig de normen van de Administratie. Deze forfaitaire rapporten

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Niet-belastingplichtige rechtspersonen met een btw-identificatienummer

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Niet-belastingplichtige rechtspersonen met een btw-identificatienummer

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN Federale Overheidsdienst FINANCIEN Sector btw April 2019 WOORD VOORAF De op 1 januari 1993 ingestelde vrijstellingsregeling

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN Federale Overheidsdienst FINANCIEN Sector btw April 2019 WOORD VOORAF De op 1 januari 1993 ingestelde vrijstellingsregeling

Federale Overheidsdienst F 2011/17/1 FINANCIEN

Federale Overheidsdienst F 2011/17/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/17 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN DIVERSE TEXTIEL-EN LEDERWAREN BIEZONDERE

Federale Overheidsdienst F 2011/17/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/17 FORFAITAIRE REGELING INZAKE BTW VOOR KLEINHANDELAARS IN DIVERSE TEXTIEL-EN LEDERWAREN BIEZONDERE

Geregistreerde kassasysteem GKS - Definitieve regeling 01.01.2015 - Horeca - Verplichtingen

Beslissing nr. E.T.123.798 dd. 24.01.2014 Geregistreerde kassasysteem GKS - Definitieve regeling 01.01.2015 - Horeca - Verplichtingen 1. Inleiding Naar aanleiding van de tariefverlaging van 21 percent

Beslissing nr. E.T.123.798 dd. 24.01.2014 Geregistreerde kassasysteem GKS - Definitieve regeling 01.01.2015 - Horeca - Verplichtingen 1. Inleiding Naar aanleiding van de tariefverlaging van 21 percent

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Belastingplichtige die enkel vrijgestelde handelingen verricht waarvoor

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Belastingplichtige die enkel vrijgestelde handelingen verricht waarvoor

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Landbouwondernemingen die onder de bijzondere regeling voor landbouwondernemingen

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Landbouwondernemingen die onder de bijzondere regeling voor landbouwondernemingen

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

Circulaire AAFisc Nr. 34/2014 (nr. E.T ) dd

dd") Home > FISCALITEIT > Belasting over de toegevoegde waarde > Administratieve richtlijnen en commentaren > Circulaires > Circulaire AAFisc Nr. 34/2014 (nr. E.T. 123.849) dd. 25.08.2014 Algemene Administratie

Home > FISCALITEIT > Belasting over de toegevoegde waarde > Administratieve richtlijnen en commentaren > Circulaires > Circulaire AAFisc Nr. 34/2014 (nr. E.T. 123.849) dd. 25.08.2014 Algemene Administratie

Toepassing van de BTW op verrichte handelingen inzake klinische proeven

Toepassing van de BTW op verrichte handelingen inzake klinische proeven Beslissing BTW nr. E.T. 116.111 dd. 21.02.2011 Verrichten van onderzoekswerk, met inbegrip van klinische proeven, verricht door artsen

Toepassing van de BTW op verrichte handelingen inzake klinische proeven Beslissing BTW nr. E.T. 116.111 dd. 21.02.2011 Verrichten van onderzoekswerk, met inbegrip van klinische proeven, verricht door artsen

INVOERING GEREGISTREERDE KASSA IN DE HORECA

INVOERING GEREGISTREERDE KASSA IN DE HORECA Patrick Deleu Erkend Boekhouder Fiscalist Lid Nationale Raad BIBF Lid Stagecommissie BIBF Historiek controlemiddelen 01 januari 1993: Invoering ontvangstbewijs

INVOERING GEREGISTREERDE KASSA IN DE HORECA Patrick Deleu Erkend Boekhouder Fiscalist Lid Nationale Raad BIBF Lid Stagecommissie BIBF Historiek controlemiddelen 01 januari 1993: Invoering ontvangstbewijs

WINexpert+ Boekhouding

Centrum voor Informatica, Research en Ontwikkeling bvba Beukendreef 15, 9080 Lochristi, BTW BE 0427.728.725, RPR Gent, email: info@ciro.be WINexpert+ Boekhouding Inhoudsopgave : 1. Algemeen... 2 2. Hoe

Centrum voor Informatica, Research en Ontwikkeling bvba Beukendreef 15, 9080 Lochristi, BTW BE 0427.728.725, RPR Gent, email: info@ciro.be WINexpert+ Boekhouding Inhoudsopgave : 1. Algemeen... 2 2. Hoe

BAKKERS, BROOD- EN BANKETBAKKERS 1/6

BTW-nr. :.. BANKETBAKKERS 1/6 Voorafgaande verklaring : Totaal aantal tijdens de aangifteperiode aangekochte zakken (100 Kg) bloem :... I. Broodsector (zie toelichting nr. 1) A. Verklaringen 1. Aantal

BTW-nr. :.. BANKETBAKKERS 1/6 Voorafgaande verklaring : Totaal aantal tijdens de aangifteperiode aangekochte zakken (100 Kg) bloem :... I. Broodsector (zie toelichting nr. 1) A. Verklaringen 1. Aantal

pagina 1 van 12 Beslissing Btw, nr. E.T. 123.798, dd. 24.01.2014 BTW Beslissing FiscalNet Beslissing Btw, nr. E.T. 123.798, dd. 24.01.2014 Geregistreerde kassasysteem GKS Definitieve regeling 01.01.2015

pagina 1 van 12 Beslissing Btw, nr. E.T. 123.798, dd. 24.01.2014 BTW Beslissing FiscalNet Beslissing Btw, nr. E.T. 123.798, dd. 24.01.2014 Geregistreerde kassasysteem GKS Definitieve regeling 01.01.2015

'Geregistreerd kassasysteem' : ruim toepassingsgebied. 'Geregistreerd kassasysteem' : ruim toepassingsgebied

'Geregistreerd kassasysteem' : ruim toepassingsgebied Auteur(s): Ivan Massin/Guy Decoene Editie: 1374 p. 5 Publicatiedatum: 19 februari 2014 - Fiscoloog 'Geregistreerd kassasysteem' : ruim toepassingsgebied

'Geregistreerd kassasysteem' : ruim toepassingsgebied Auteur(s): Ivan Massin/Guy Decoene Editie: 1374 p. 5 Publicatiedatum: 19 februari 2014 - Fiscoloog 'Geregistreerd kassasysteem' : ruim toepassingsgebied

HOOFDSTUK IX BIJZONDERE REGELINGEN. Afdeling I Kleine ondernemingen 2. }2 [...] 2 ] 1

![HOOFDSTUK IX BIJZONDERE REGELINGEN. Afdeling I Kleine ondernemingen 2. }2 [...] 2 ] 1](/thumbs/67/57425414.jpg "HOOFDSTUK IX BIJZONDERE REGELINGEN. Afdeling I Kleine ondernemingen 2. }2 [...] 2 ] 1") Wet 3 juli 1969 - BTW-Wetboek (Art. 56) Art. 56. }1 [ 1. Ten aanzien van door Hem te omschrijven kleine ondernemingen regelt de Koning de wijze waarop de administratie, na overleg met de betrokken bedrijfsgroeperingen,

Wet 3 juli 1969 - BTW-Wetboek (Art. 56) Art. 56. }1 [ 1. Ten aanzien van door Hem te omschrijven kleine ondernemingen regelt de Koning de wijze waarop de administratie, na overleg met de betrokken bedrijfsgroeperingen,

REGISTREER UW BLACK-BOX BEGIN 2015. Waarom GKS (geregistreerd kassasysteem)

") REGISTREER UW BLACK-BOX BEGIN 2015 Waarom GKS (geregistreerd kassasysteem) BTW verlaging van 21% naar 12% Fraudebestrijding Vervangt het btw-bonnetje Professionalisering sector Tarieven in de horecasector

REGISTREER UW BLACK-BOX BEGIN 2015 Waarom GKS (geregistreerd kassasysteem) BTW verlaging van 21% naar 12% Fraudebestrijding Vervangt het btw-bonnetje Professionalisering sector Tarieven in de horecasector

Verbouwen aan 6% btw: welke woningen vallen uit de boot? Een overgangsmaatregel werd voorzien!!

Verbouwen aan 6% btw: welke woningen vallen uit de boot? Een overgangsmaatregel werd voorzien!! Vanaf 1/1/2016 zal, om verbouwingen aan privé-woningen tegen 6% btw gefactureerd te krijgen, de eerste ingebruikname

Verbouwen aan 6% btw: welke woningen vallen uit de boot? Een overgangsmaatregel werd voorzien!! Vanaf 1/1/2016 zal, om verbouwingen aan privé-woningen tegen 6% btw gefactureerd te krijgen, de eerste ingebruikname

Horeca sector : btw verplichtingen vanaf 1 januari 2010

Horeca sector : btw verplichtingen vanaf 1 januari 2010 I. Inleiding 1. Naar aanleiding van de tariefverlaging van 21 percent naar 12 percent voor restaurant- en cateringdiensten (het verschaffen van dranken

Horeca sector : btw verplichtingen vanaf 1 januari 2010 I. Inleiding 1. Naar aanleiding van de tariefverlaging van 21 percent naar 12 percent voor restaurant- en cateringdiensten (het verschaffen van dranken

AANVRAAG TOT IDENTIFICATIE VOOR BTW-DOELEINDEN BIJ AANVANG VAN EEN ACTIVITEIT (formulier 604 A)

") AANVRAAG TOT IDENTIFICATIE VOOR BTW-DOELEINDEN BIJ AANVANG VAN EEN ACTIVITEIT (formulier 604 A) FOD FINANCIEN Sector BTW BELANGRIJK Elke onderneming (natuurlijke of rechtspersoon) die een economische activiteit

AANVRAAG TOT IDENTIFICATIE VOOR BTW-DOELEINDEN BIJ AANVANG VAN EEN ACTIVITEIT (formulier 604 A) FOD FINANCIEN Sector BTW BELANGRIJK Elke onderneming (natuurlijke of rechtspersoon) die een economische activiteit

Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit. (formulier 604 A)

") FOD FINANCIEN Sector btw Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit (formulier 604 A) VERKLARENDE NOTA Nr. 604 A Verklarende nota - 2009 Inhoudstafel Inleiding p. 1 De

FOD FINANCIEN Sector btw Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit (formulier 604 A) VERKLARENDE NOTA Nr. 604 A Verklarende nota - 2009 Inhoudstafel Inleiding p. 1 De

Release Notes Sage BOB 50c Versie van 04/04/2017

Derdenbestand Boekhouding & Financiën Bestand Klanten Boekhouding & Financiën Bestand Leveranciers Boekhouding & Financiën Bestand Relaties ondernemingen De verbinding met Google Maps in de derdenfiches

Derdenbestand Boekhouding & Financiën Bestand Klanten Boekhouding & Financiën Bestand Leveranciers Boekhouding & Financiën Bestand Relaties ondernemingen De verbinding met Google Maps in de derdenfiches

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Introductie van de witte kassa. Een geregistreerde kassa voor de horeca

Introductie van de witte kassa Een geregistreerde kassa voor de horeca Wat er vooraf ging KB 30 december 2009 tot het bepalen van de definitie en de voorwaarden waaraan een geregistreerd kassasysteem in

Introductie van de witte kassa Een geregistreerde kassa voor de horeca Wat er vooraf ging KB 30 december 2009 tot het bepalen van de definitie en de voorwaarden waaraan een geregistreerd kassasysteem in

BTW in de paardensector: twee uitzonderingen 1

BTW in de paardensector: twee uitzonderingen 1 BTW IN DE PAARDENSECTOR TWEE UITZONDERINGEN Reeds vele jaren dringt de Belgische Confederatie van het Paard er bij de overheid op aan om voor de paardensector

BTW in de paardensector: twee uitzonderingen 1 BTW IN DE PAARDENSECTOR TWEE UITZONDERINGEN Reeds vele jaren dringt de Belgische Confederatie van het Paard er bij de overheid op aan om voor de paardensector

De bijzondere btw-aangifte : omschrijving van de roosters

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben!

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben! A. Inleiding Op 1 januari 2015 treedt de nieuwe btw-wetgeving in voege. Deze houdt in dat het btw-bedrag voortaan niet meer zal moeten worden

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben! A. Inleiding Op 1 januari 2015 treedt de nieuwe btw-wetgeving in voege. Deze houdt in dat het btw-bedrag voortaan niet meer zal moeten worden

DEFINITIEVE REGELING VOORSCHOTFACTUREN

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

HET GEREGISTREERD KASSASYSTEEM HORECA. Projectgroep FOD Financiën Trefpunt Toshiba Brussel, 7 november 2013

HET GEREGISTREERD KASSASYSTEEM HORECA Projectgroep FOD Financiën Trefpunt Toshiba Brussel, 7 november 2013 1. WETTELIJK KADER producent & dealer 2. WETTELIJK KADER horeca 3. CERTIFICATIE 4. REGISTRATIE

HET GEREGISTREERD KASSASYSTEEM HORECA Projectgroep FOD Financiën Trefpunt Toshiba Brussel, 7 november 2013 1. WETTELIJK KADER producent & dealer 2. WETTELIJK KADER horeca 3. CERTIFICATIE 4. REGISTRATIE

Forfaitaire verwerkingen

Forfaitaire verwerkingen Inhoudsopgave ALGEMEEN... 2 FORFAITAIRE PROGRAMMA S... 2 VERWERKING VAN DE AAN- EN VERKOPEN... 2 DUBBELE OMZET... 3 BEREKENINGSBLAD... 3 BOEKEN FORFAITAIRE OMZET... 3 OVERNAME

Forfaitaire verwerkingen Inhoudsopgave ALGEMEEN... 2 FORFAITAIRE PROGRAMMA S... 2 VERWERKING VAN DE AAN- EN VERKOPEN... 2 DUBBELE OMZET... 3 BEREKENINGSBLAD... 3 BOEKEN FORFAITAIRE OMZET... 3 OVERNAME

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

6 % btw voor privéwoningen en sociale huisvesting. Een doeltreffend herstelplan. Maatregelen van kracht vanaf 1 januari tot en met 31 december 2009

6 % btw voor privéwoningen en sociale huisvesting Een doeltreffend herstelplan Maatregelen van kracht vanaf 1 januari tot en met 31 december 2009 L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale

6 % btw voor privéwoningen en sociale huisvesting Een doeltreffend herstelplan Maatregelen van kracht vanaf 1 januari tot en met 31 december 2009 L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale

De wet van 17 juli 1975 op de boekhouding van ondernemingen bepaalt het volgende voor de kleine ondernming :

DE BOEKHOUDING VAN DE KLEINE ONDERNEMING WETTELIJKE BEPALINGEN VOLGENS DE BOEKHOUDWET De wet van 17 juli 1975 op de boekhouding van ondernemingen bepaalt het volgende voor de kleine ondernming : Artikel

DE BOEKHOUDING VAN DE KLEINE ONDERNEMING WETTELIJKE BEPALINGEN VOLGENS DE BOEKHOUDWET De wet van 17 juli 1975 op de boekhouding van ondernemingen bepaalt het volgende voor de kleine ondernming : Artikel

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A)

") AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

De bijzondere landbouwregeling in de BTW

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 De bijzondere landbouwregeling in de BTW Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Handelswetenschappen

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 De bijzondere landbouwregeling in de BTW Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Handelswetenschappen

Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

MEDEDELING. Btw-tarief op onroerende werken aan privéwoningen Wijziging vanaf 01.01.2016 Overgangsmaatregel

MEDEDELING Btw-tarief op onroerende werken aan privéwoningen Wijziging vanaf 01.01.2016 Overgangsmaatregel De ouderdomsvereiste van een woning voor de toepassing van het verlaagd btw-tarief van 6% voor

MEDEDELING Btw-tarief op onroerende werken aan privéwoningen Wijziging vanaf 01.01.2016 Overgangsmaatregel De ouderdomsvereiste van een woning voor de toepassing van het verlaagd btw-tarief van 6% voor

Federale Overheidsdienst F 2010/5/1 FINANCIEN

Federale Overheidsdienst F 2010/5/1 FINANCIEN Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2010/5 FORFAITAIRE REGELING INZAKE BTW VOOR DE HERENKAPPERS, DAMESKAPPERS, HEREN- EN DAMESKAPPERS

Federale Overheidsdienst F 2010/5/1 FINANCIEN Administratie van de Ondernemingsen Inkomensfiscaliteit _ BTW _ F 2010/5 FORFAITAIRE REGELING INZAKE BTW VOOR DE HERENKAPPERS, DAMESKAPPERS, HEREN- EN DAMESKAPPERS

SLEUTELFORMULE. a) de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;

de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;") FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

1. Btw voor notarissen en gerechtsdeurwaarders positieve btw-herziening

NIEUWSBRIEF BTW 31/01/2012 1. Btw voor notarissen en gerechtsdeurwaarders positieve btw-herziening Per 1 januari 2012 zijn notarissen en gerechtsdeurwaarders onderworpen aan btw. In een afzonderlijke mededeling

NIEUWSBRIEF BTW 31/01/2012 1. Btw voor notarissen en gerechtsdeurwaarders positieve btw-herziening Per 1 januari 2012 zijn notarissen en gerechtsdeurwaarders onderworpen aan btw. In een afzonderlijke mededeling

BTW-gevolgen verhoging verlaagd BTW-tarief van 6% naar 9% per 1 januari 2018

BTW-gevolgen verhoging verlaagd BTW-tarief van 6% naar 9% per 1 januari 2018 Per 1 januari 2019 wordt het verlaagd BTW-tarief verhoogd van 6% naar 9%. Mede naar aanleiding van de Nota naar aanleiding van

BTW-gevolgen verhoging verlaagd BTW-tarief van 6% naar 9% per 1 januari 2018 Per 1 januari 2019 wordt het verlaagd BTW-tarief verhoogd van 6% naar 9%. Mede naar aanleiding van de Nota naar aanleiding van

Berekening van de belasting

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

GD&A studienamiddag 22 september 2015. Marc Strackx Zaakvoerder Alfa-Zet Systems

GD&A studienamiddag 22 september 2015 Marc Strackx Zaakvoerder Alfa-Zet Systems GD&A studienamiddag 22 september 2015 Marc Strackx Zaakvoerder Alfa-Zet Systems Wat is een Witte Kassa? Welke regels zijn

GD&A studienamiddag 22 september 2015 Marc Strackx Zaakvoerder Alfa-Zet Systems GD&A studienamiddag 22 september 2015 Marc Strackx Zaakvoerder Alfa-Zet Systems Wat is een Witte Kassa? Welke regels zijn

De federale overheid voor Financiën heeft voor 2009 een doeltreffend herstelplan ontwikkeld. Deze actie loopt tot 31 december 2009.

6% voor privé-woning De federale overheid voor Financiën heeft voor 2009 een doeltreffend herstelplan ontwikkeld. Deze actie loopt tot 31 december 2009. Nieuwbouw Bij de bouw van een nieuwe woning kunt

6% voor privé-woning De federale overheid voor Financiën heeft voor 2009 een doeltreffend herstelplan ontwikkeld. Deze actie loopt tot 31 december 2009. Nieuwbouw Bij de bouw van een nieuwe woning kunt

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

Pro memorie: nieuwe regels voor de opeisbaarheid van btw

De uitreiking van de factuur vooraleer het belastbaar feit zich heeft voorgedaan, is sinds 1 januari 2013 geen oorzaak van opeisbaarheid van de btw meer. Op 1 januari van dit jaar ging een nieuwe definitieve

De uitreiking van de factuur vooraleer het belastbaar feit zich heeft voorgedaan, is sinds 1 januari 2013 geen oorzaak van opeisbaarheid van de btw meer. Op 1 januari van dit jaar ging een nieuwe definitieve

Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit

FOD FINANCIEN Sector btw Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit OF Aanvraag tot het verkrijgen van een btw-identificatienummer (enkel voor de voor hun volledige activiteit

FOD FINANCIEN Sector btw Aanvraag tot identificatie voor btw-doeleinden bij aanvang van een activiteit OF Aanvraag tot het verkrijgen van een btw-identificatienummer (enkel voor de voor hun volledige activiteit

LITERAIR UITGAVECONTRACT

LITERAIR UITGAVECONTRACT Tussen partij enerzijds Naam en voornaam: Adres: hierna de Auteur genoemd, en partij anderzijds De vennootschap met maatschappelijke zetel te: ingeschreven in de Kruispuntbank

LITERAIR UITGAVECONTRACT Tussen partij enerzijds Naam en voornaam: Adres: hierna de Auteur genoemd, en partij anderzijds De vennootschap met maatschappelijke zetel te: ingeschreven in de Kruispuntbank

Art. 3. Dit besluit treedt in werking op 1 januari Art. 4. Onze Minister van Financiën is belast met de uitvoering van dit besluit.

Koninklijke Besluiten Belasting over de Toegevoegde Waarde KB 17/10/1980 van een toeristische rondreis, van meerdere prestaties die deel uit maken van een van deze gehelen of die in dezelfde lijn ervan

Koninklijke Besluiten Belasting over de Toegevoegde Waarde KB 17/10/1980 van een toeristische rondreis, van meerdere prestaties die deel uit maken van een van deze gehelen of die in dezelfde lijn ervan

Landbouwer. Premie. Subsidie. Aangifte. Belastingstelsel.

CIRCULAIRE AOIF Nr. 14/2010 AVDK Federale Overheidsdienst FINANCIEN Administratie van de ondernemingsen inkomensfiscaliteit Centrale diensten Diensten I en II Ci.P11.Cult./602.965 ONDERWERP : Inkomstenbelastingen.

CIRCULAIRE AOIF Nr. 14/2010 AVDK Federale Overheidsdienst FINANCIEN Administratie van de ondernemingsen inkomensfiscaliteit Centrale diensten Diensten I en II Ci.P11.Cult./602.965 ONDERWERP : Inkomstenbelastingen.

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW Belasting over de toegevoegde waarde

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW Belasting over de toegevoegde waarde Beslissing BTW nr. E.T.128.691 d.d. 17.08.2015 Elektriciteit Btw-tarief

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW Belasting over de toegevoegde waarde Beslissing BTW nr. E.T.128.691 d.d. 17.08.2015 Elektriciteit Btw-tarief

Aanvraagformulier tot certificatie van een Fiscale Data Module als onderdeel van een geregistreerd kassasysteem

Via dit aanvraagformulier verzamelt de Federale Overheidsdienst Financiën (FOD Financiën) de gegevens die noodzakelijk zijn om de certificatieprocedure uit te voeren van een Fiscale Data Module, zoals

Via dit aanvraagformulier verzamelt de Federale Overheidsdienst Financiën (FOD Financiën) de gegevens die noodzakelijk zijn om de certificatieprocedure uit te voeren van een Fiscale Data Module, zoals

DEFINITIEVE REGELING VOORSCHOTFACTUREN

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

De inkomsten uit de deeleconomie

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN Federale Overheidsdienst FINANCIEN Sector btw April 2016 WOORD VOORAF De op 1 januari 1993 ingestelde vrijstellingsregeling

BROCHURE 9 VRAGEN OMTRENT DE VRIJSTELLINGSREGELING VAN BELASTING VOOR KLEINE ONDERNEMINGEN Federale Overheidsdienst FINANCIEN Sector btw April 2016 WOORD VOORAF De op 1 januari 1993 ingestelde vrijstellingsregeling

In deze advieswijzer wordt op hoofdlijnen nader ingegaan op btw-verplichtingen waarmee u te maken kunt krijgen als u zakendoet met het buitenland.

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

INVOERING GEREGISTREERDE KASSA IN DE HORECA

INVOERING GEREGISTREERDE KASSA IN DE HORECA Patrick Deleu Erkend Boekhouder - Fiscalist Lid van de Nationale Raad en de Examencommissie BIBF Historiek controlemiddelen Sinds invoering BTW: afgifte van

INVOERING GEREGISTREERDE KASSA IN DE HORECA Patrick Deleu Erkend Boekhouder - Fiscalist Lid van de Nationale Raad en de Examencommissie BIBF Historiek controlemiddelen Sinds invoering BTW: afgifte van

Federale Overheidsdienst F 2013/7/1 FINANCIEN _

Federale Overheidsdienst F 2013/7/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2013/7 FORFAITAIRE REGELING INZAKE BTW VOOR APOTHEKERS JAAR 2013 (*) Voorafgaande opmerking. De navolgende

Federale Overheidsdienst F 2013/7/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2013/7 FORFAITAIRE REGELING INZAKE BTW VOOR APOTHEKERS JAAR 2013 (*) Voorafgaande opmerking. De navolgende

Let op! Het drempelbedrag geldt per land en dus niet per afnemer!

Als u als ondernemer goederen levert of diensten verricht, krijgt u te maken met btwverplichtingen. Vragen als Ben ik btw verschuldigd? Geldt er een vrijstelling? Welk tarief moet ik toepassen(0%, 6% of

Als u als ondernemer goederen levert of diensten verricht, krijgt u te maken met btwverplichtingen. Vragen als Ben ik btw verschuldigd? Geldt er een vrijstelling? Welk tarief moet ik toepassen(0%, 6% of

Autocontrole Juridisch luik

Autocontrole Juridisch luik Federaal Agentschap voor Geneesmiddelen en Gezondheidsproducten Brussel Datum 08.09.2017 Steven HIPPE Hoofd van de Juridische Afdeling Ontwerp van koninklijk besluit betreffende

Autocontrole Juridisch luik Federaal Agentschap voor Geneesmiddelen en Gezondheidsproducten Brussel Datum 08.09.2017 Steven HIPPE Hoofd van de Juridische Afdeling Ontwerp van koninklijk besluit betreffende

De geregistreerde kassa met black box

De geregistreerde kassa met black box Hernieuwde versie augustus 2012 2 InHouD: Voorwoord 3 Samenvatting van de to do s 4 Deel 1: de regelgeving 6 1. Hoe weet u of u een exploitant van een inrichting waar

De geregistreerde kassa met black box Hernieuwde versie augustus 2012 2 InHouD: Voorwoord 3 Samenvatting van de to do s 4 Deel 1: de regelgeving 6 1. Hoe weet u of u een exploitant van een inrichting waar

I. INFORMATIE AAN NOTARISSEN

Belasting over de toegevoegde waarde. Artikel 44, 1, 1 van het Btw-Wetboek Onderwerping aan de belasting van de prestaties van notarissen en gerechtsdeurwaarders vanaf 1 januari 2012. De administratie

Belasting over de toegevoegde waarde. Artikel 44, 1, 1 van het Btw-Wetboek Onderwerping aan de belasting van de prestaties van notarissen en gerechtsdeurwaarders vanaf 1 januari 2012. De administratie

Federale Overheidsdienst F 2014/2/1 FINANCIEN

Federale Overheidsdienst F 2014/2/1 FINANCIEN Algemene administratie van de FISCALITEIT BTW _ F 2014/2 FORFAITAIRE REGELING INZAKE BTW VOOR SLAGERS EN SPEKSLAGERS JAAR 2014 (*) Voorafgaande opmerking.

Federale Overheidsdienst F 2014/2/1 FINANCIEN Algemene administratie van de FISCALITEIT BTW _ F 2014/2 FORFAITAIRE REGELING INZAKE BTW VOOR SLAGERS EN SPEKSLAGERS JAAR 2014 (*) Voorafgaande opmerking.

Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

RAADGEVEND COMITE VAN 25 april 2017 VERDELING van de HEFFINGKOSTEN TUSSEN SECTOREN

Federaal Agentschap voor de Veiligheid van de Voedselketen RAADGEVEND COMITE VAN 25 april 2017 VERDELING van de HEFFINGKOSTEN TUSSEN SECTOREN Jacques MOES 1 TOELEVERING AAN DE LANDBOUW - AGROFOURNITURE

Federaal Agentschap voor de Veiligheid van de Voedselketen RAADGEVEND COMITE VAN 25 april 2017 VERDELING van de HEFFINGKOSTEN TUSSEN SECTOREN Jacques MOES 1 TOELEVERING AAN DE LANDBOUW - AGROFOURNITURE

de geregistreerde kassa

de geregistreerde kassa 2 Inhoud Voorwoord 3 Hoe zit dat nu met die kassa? 4 1. Hoe weet u of u zo n exploitant van een inrichting waar regelmatig maaltijden worden verbruikt bent? 4 2. Om welke kassa

de geregistreerde kassa 2 Inhoud Voorwoord 3 Hoe zit dat nu met die kassa? 4 1. Hoe weet u of u zo n exploitant van een inrichting waar regelmatig maaltijden worden verbruikt bent? 4 2. Om welke kassa

Ligging van de woning

Afbraak en heropbouw van gebouwen: wanneer is het verlaagd BTW-tarief van 6 % van toepassing? Inhoudsopgave Ligging van de woning... Afbraak bij de heropbouw van een privéwoning... Komen dus niet in aanmerking

Afbraak en heropbouw van gebouwen: wanneer is het verlaagd BTW-tarief van 6 % van toepassing? Inhoudsopgave Ligging van de woning... Afbraak bij de heropbouw van een privéwoning... Komen dus niet in aanmerking

VOORAFGAANDE OPMERKING

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

AANVRAAG TOT BTW-IDENTIFICATIE (formulier 604A)

") FOD FINANCIEN Sector btw AANVRAAG TOT BTW-IDENTIFICATIE (formulier 604A) BELANGRIJK U bent een natuurlijke persoon of rechtspersoon, of een vennootschap/vereniging zonder rechtspersoonlijkheid en u moet

FOD FINANCIEN Sector btw AANVRAAG TOT BTW-IDENTIFICATIE (formulier 604A) BELANGRIJK U bent een natuurlijke persoon of rechtspersoon, of een vennootschap/vereniging zonder rechtspersoonlijkheid en u moet

Aanvraagformulier tot certificatie van een kassasysteem als onderdeel van een geregistreerd kassasysteem

Via dit aanvraagformulier verzamelt de Federale Overheidsdienst Financiën (FOD Financiën) de gegevens die noodzakelijk zijn om de certificatieprocedure uit te voeren van een kassasysteem als onderdeel

Via dit aanvraagformulier verzamelt de Federale Overheidsdienst Financiën (FOD Financiën) de gegevens die noodzakelijk zijn om de certificatieprocedure uit te voeren van een kassasysteem als onderdeel

Instellingen gesubsidieerd door de Franse Gemeenschap

Paritair comité voor de gezondheidsinrichtingen en diensten 3320010 Instellingen gesubsidieerd door de Franse Gemeenschap Sector kinderopvang... 2 Eindejaarstoelage... 2... 3 Diensten voor de gezondheidspromotie

Paritair comité voor de gezondheidsinrichtingen en diensten 3320010 Instellingen gesubsidieerd door de Franse Gemeenschap Sector kinderopvang... 2 Eindejaarstoelage... 2... 3 Diensten voor de gezondheidspromotie

Federale Overheidsdienst F 2011/3/1 FINANCIEN

Federale Overheidsdienst F 2011/3/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/3 FORFAITAIRE REGELING INZAKE BTW VOOR BAKKERS, BROOD- EN BANKETBAKKERS JAAR 2011 (*) 1. Voorafgaande

Federale Overheidsdienst F 2011/3/1 FINANCIEN _ Algemene administratie van de FISCALITEIT _ BTW _ F 2011/3 FORFAITAIRE REGELING INZAKE BTW VOOR BAKKERS, BROOD- EN BANKETBAKKERS JAAR 2011 (*) 1. Voorafgaande

BTW aftrek voor bedrijfswagens 2013

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Auteur. Onderwerp. Datum

Auteur Eubelius Client Alert www.eubelius.com Onderwerp Nieuwe Programmawet gericht op betere inning van belastingen en fraudebestrijding. Nieuwe fiscale maatregelen in 2009 Datum 12 januari 2009 Copyright

Auteur Eubelius Client Alert www.eubelius.com Onderwerp Nieuwe Programmawet gericht op betere inning van belastingen en fraudebestrijding. Nieuwe fiscale maatregelen in 2009 Datum 12 januari 2009 Copyright

- Louter toevallige onregelmatigheden: 250 EUR per aangifte. 50 EUR per betaling

AFDELING 1 : AANGIFTEVERPLICHTING I. Aangifte bedoeld in artikel 53, 1, eerste lid, 2, van het Wetboek A. Niet indienen 1.000 per aangifte B. Laattijdig indienen 100 per aangifte en per maand vertraging1

AFDELING 1 : AANGIFTEVERPLICHTING I. Aangifte bedoeld in artikel 53, 1, eerste lid, 2, van het Wetboek A. Niet indienen 1.000 per aangifte B. Laattijdig indienen 100 per aangifte en per maand vertraging1

Algemene Administratie Fiscaliteit

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

BTW Aandachtspunten praktisch bekwaamheidsexamen stagiairs BIBF

BTW Aandachtspunten praktisch bekwaamheidsexamen stagiairs BIBF Patrick Deleu Erkend Boekhouder Fiscalist Najaar 2011 Doelstelling NIET Bijbrengen van de BTW-wetgeving en -reglementering Specialist in

BTW Aandachtspunten praktisch bekwaamheidsexamen stagiairs BIBF Patrick Deleu Erkend Boekhouder Fiscalist Najaar 2011 Doelstelling NIET Bijbrengen van de BTW-wetgeving en -reglementering Specialist in

Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de