De levensbalans van de klant centraal

|

|

|

- Cornelia Geerts

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De levensbalans van de klant centraal Henriette Prast Hoogleraar Finance Tilburg University/Netspar Jubileumcongres FFP Rotterdam, 6 april 2016

2 Financiële planning Is niet eenvoudig

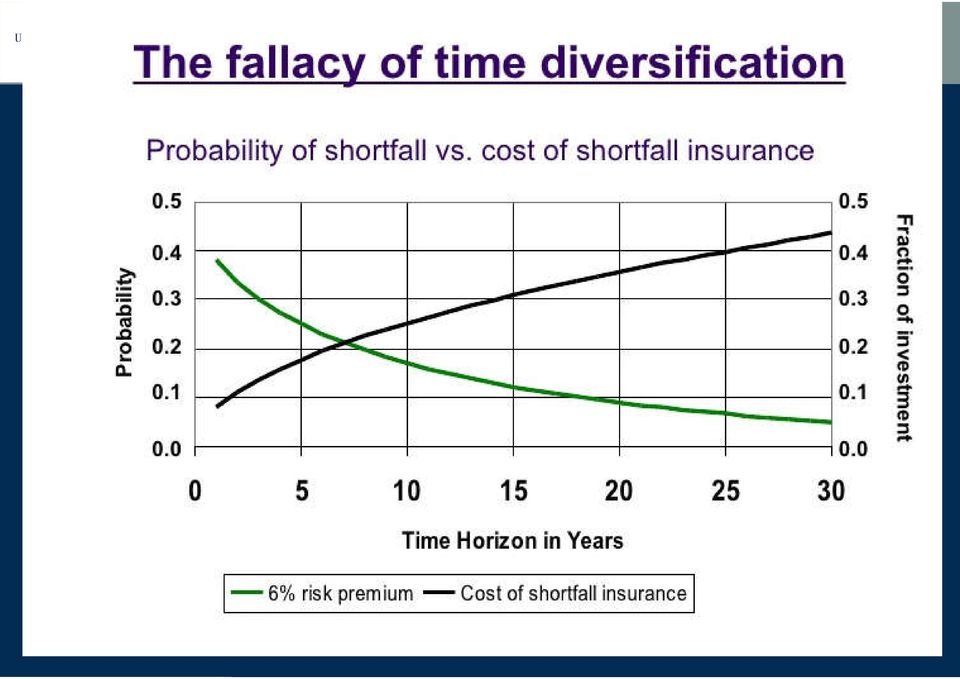

3 Beleggen is lange termijn denken. Het is niet gebruikelijk om voor één of twee jaren te gaan beleggen. Denk in termen van vijf jaar. Als je bijvoorbeeld over twee jaar een nieuwe keuken in huis wilt, dan kun je beter gaan sparen in plaats van beleggen. Voor beleggen moet je de tijd nemen, want als je snelle winsten wilt, wordt het al snel gokken

4 Denken in termen van vijf jaar..

5

6 Door de lage rente-omgeving is het rendement op traditionele investeringen met een relatief laag risico klein. Beleggers gaan daarom op zoek naar producten die een hoger rendement bieden, maar ook meer risicovol zijn. Bij een mogelijke stijging van de rente of illiquiditeit kunnen beleggers dan in problemen komen

7 Door de lage rente-omgeving is het rendement op traditionele investeringen met een relatief laag risico klein. Beleggers gaan daarom op zoek naar producten die een hoger rendement bieden, maar ook meer risicovol zijn. Bij een mogelijke stijging van de rente of illiquiditeit kunnen beleggers dan in problemen komen

8

9 Misschien ga je beleggen omdat je het leuk vindt en doe je dat met geld dat je niet direct nodig hebt. Maar ga je beleggen met een specifiek doel, bedenk dan welk bedrag je wilt opbouwen voor dat doel. Voorbeelden van een specifiek doel zijn het opbouwen van pensioen en.. Nb opbouwen: niet-neutraal, associaties: actie kracht man

10 Brief Bos aan TK, 2008 Beperkt financieel inzicht van consumenten wordt steeds vaker als een van de oorzaken genoemd van de huidige financiële crisis. Financiële educatie van consumenten kan dan ook een van de oplossingen zijn om soortgelijke problemen in de toekomst te helpen voorkomen

11 G20, OECD: CLOSING THE GAP OECD/INFE POLICY GUIDANCE ON ADDRESSING WOMEN S AND GIRLS NEEDS FOR FINANCIAL AWARENESS AND EDUCATION

12 Kennis en financiële (in)stabiliteit Guiso en Viviano (2013): privė beleggers met meer financiële kennis namen geen betere beslissingen rond financiele crisis Cheng en anderen (2014): verkopers van rommelhypotheken stapten niet eerder uit/traden niet later toe tot de huizenmarkt Mlodcik en Prast (2015): het hebben van meer financiële expertise (en man zijn) vergroten de kans op het hebben van een woekerpolis

: het hebben van meer financiële expertise (en man zijn) vergroten de kans op het hebben van een")

13 Gurria (OECD), G , St Pburg The recognition by the G20 of the importance of financial education for. financial stability derives from the following observations: > On the one hand, individuals are increasingly responsible for taking key financial decisions in a complex and volatile environment > On the other hand, the level of financial literacy of most citizens remains appallingly low

14 Financiële kennis en gedrag Metastudie (Fernandes en anderen 2014, Mgt Science): > Financiële educatie verklaart 0,1 procent van financieel gedrag > Relatie financiële kennis en financieel gedrag verdwijnt na correctie voor persoonlijkheidskenmerken

15 Mandell (2008) financial education is a waste of educational resources. A tremendous amount of corporate funding is spent on questionable and redundant financial education. > In Bodie and others, CFA Institute

16 Nu financiële educatie niet werkt Is de rol van instituties des te belangrijker financiele sector adviseurs planners toezichthouder wetgever

17 Wat werkt ook niet? Risicoprofieltest (Mifid) > Test meet niet de risicohouding > Advies ogv test klopt niet Dit is beter:

18 Wat werkt wel (Thaler en Benartzi, 2001) pre advice 1st pay rise 2nd pay rise 3rd pay rise smart participants others

19 Wat werkt wel (Madrian and Shea, 2001) 100% FIGURE 1. Automatic Enrollment for New Hires and Savings Plan Participation: Company A Fraction ever participated 80% Zzp: premie afhankelijk van BTW afdracht (onderzoek in voorbereiding) 60% 40% 20% 0% Tenure (months) Hired and observed before automatic enrollment Hired under automatic enrollment (3% default) Hired under automatic enrollment (6% default)

Hired and observed before automatic enrollment Hired under automatic enrollment (3%")

20 MvT Wetsvoorstel PC 2015 Het doel van pensioencommunicatie is dat de pensioendeelnemer weet hoeveel pensioen hij kan verwachten, kan nagaan of dat voldoende is en zich bewust is van de risico s van de pensioenvoorziening. Daarnaast moet pensioencommunicatie de deelnemer laten zien welke keuzemogelijkheden hij heeft

21 Mvt Wetsvoorstel PC 2015 (2) Scenario s van het te bereiken pensioen kunnen helpen om de risico s inzichtelijk en persoonlijk relevant te maken. Via drie bedragen, gebaseerd op een optimistisch, verwacht en pessimistisch scenario krijgen deelnemers op het uitgebreide pensioenregister inzicht in de koopkracht en risico s van hun toekomstig pensioeninkomen > Hetzelfde geldt voor wetsvoorstel doorbeleggen na pensioendatum

22 Hoe vertaalt de AFM dit? Pensioeninformatie moet correct, duidelijk en evenwichtig zijn; alle relevante voor- en nadelen moeten aan bod komen

23 Misschien ga je beleggen omdat je het leuk vindt en doe je dat met geld dat je niet direct nodig hebt. Maar ga je beleggen met een specifiek doel, bedenk dan welk bedrag je wilt opbouwen voor dat doel. Voorbeelden van een specifiek doel: het opbouwen van pensioen

24 Doel (pensioen)planning Vanaf pensionering tot overlijden een levensstandaard hebben die past bij je wensen en (life-time) mogelijkheden

25 Pensioendoel Is dus een levensstandaarddoel

26 Pensioenrisico Het hebben van onvoldoende middelen om vanaf pensionering tot overlijden een levensstandaard te hebben die past bij wensen, doelen en (life time) mogelijkheden (Bodie, 2012)

27 Pensioenrisico Is dus een levensstandaardrisico

28 Levensstandaardplanning Ervoor zorgen dat de activa naar verwachting kunnen voorzien in de noodzakelijke en gewenste consumptie vanaf nu (of pensioendatum) tot overlijden Het risico reduceren dat er niet in de noodzakelijke en gewenste consumptie kan voorzien Individueel ALM

29 Levensstandaardbalans Passiva: de noodzakelijke en gewenste consumptie vanaf nu (of pensioendatum) tot overlijden Activa: het vermogen om in de noorzakelijke en gewenste consumoptuie te voorzien

30 Levensstandaardbalans Activa Passiva Financieel Reëel Menselijk Wonen Eten Verzorging Zorg Ontspanning Sociaal

31 Pensioenrisico s betreffen dus Inflatie Vermogen op einddatum Rente op/rendement vanaf einddatum Levensverwachting Wijziging relatieve prijs Toekomstige consumptievoorkeuren

32 Wijziging relatieve prijs

33 Zoekplaatje risicomanagement Passiva

34 Consumptieverschillen m/v

35 Consumptieovereenkomsten m/v

36 Closing the gap POLICY GUIDANCE ON ADDRESSING MEN S AND BOYS NEEDS FOR HOMEMAKING AWARENESS AND EDUCATION > After Getting Divorced, Men Get Fat

37 Financiële planning Moet uitgaan van toekomstige consumptie als passivum Moet leiden tot combinatie van activa die > Naar verwachting optimale levensstandaard realiseert > Levensstandaardrisico minimaliseert

38 Financiële consument Krijgt meer verantwoordelijkheden Krijgt het verwijt dat hij niet geïnteresseerd is Krijgt de schuld als het mis gaat Moet zich scholen en er meer tijd in steken (vooral vrouwen) Besteedt zijn tijd liever anders (en terecht)

39 Financiële consument Krijgt meer verantwoordelijkheden Krijgt het verwijt dat hij niet geïnteresseerd is Krijgt de schuld als het mis gaat Moet zich scholen en er meer tijd in steken (vooral vrouwen) Besteedt zijn tijd liever anders (en terecht)

40 Instituties Moeten verantwoordelijkheid nemen om consument te helpen goede keuzes te maken Nog veel werk te verzetten voor de financiele planner

Een (financiële) levensbalans voor geluk

levensbalans voor geluk") Een (financiële) levensbalans voor geluk Henriëtte Prast FFP Congres Nieuwegein, 8 oktober 2015 Deze presentatie is mogelijk gemaakt door: Doel financiële planning Voor de rest van je leven een levensstandaard

Een (financiële) levensbalans voor geluk Henriëtte Prast FFP Congres Nieuwegein, 8 oktober 2015 Deze presentatie is mogelijk gemaakt door: Doel financiële planning Voor de rest van je leven een levensstandaard

De psychologie van de oudedagsvoorziening

De psychologie van de oudedagsvoorziening Henriëtte Prast Hoogleraar Finance, Tilburg University/Fellow, Netspar Roundtable, 4 februari 2016, Amsterdam Fabel Theory of planned behavior, Ajzen: Informatie

De psychologie van de oudedagsvoorziening Henriëtte Prast Hoogleraar Finance, Tilburg University/Fellow, Netspar Roundtable, 4 februari 2016, Amsterdam Fabel Theory of planned behavior, Ajzen: Informatie

Wetsvoorstel pensioencommunicatie: kansen voor Financieel Planners mr Onno de Lange secretaris IVP donderdag 9 oktober 2014

Wetsvoorstel pensioencommunicatie: kansen voor Financieel Planners mr Onno de Lange secretaris IVP donderdag 9 oktober 2014 Agenda - Introductie - In zevenmijlslaarzen door pensioenland - Wat is pensioencommunicatie

Wetsvoorstel pensioencommunicatie: kansen voor Financieel Planners mr Onno de Lange secretaris IVP donderdag 9 oktober 2014 Agenda - Introductie - In zevenmijlslaarzen door pensioenland - Wat is pensioencommunicatie

Zelfkennis is macht: rationele pensioentoekomst voor irrationele mensen

Zelfkennis is macht: rationele pensioentoekomst voor irrationele mensen Henriëtte Prast Hoogleraar Personal Finance, Tilburg University Grip op je Vermogen 6 oktober 2012 Solidariteit Van jong met oud

Zelfkennis is macht: rationele pensioentoekomst voor irrationele mensen Henriëtte Prast Hoogleraar Personal Finance, Tilburg University Grip op je Vermogen 6 oktober 2012 Solidariteit Van jong met oud

Wie zichzelf overwint, is.. Jaap Koelewijn

Wie zichzelf overwint, is.. Jaap Koelewijn Agenda 1. Wat is nu eigenlijk het probleem? 2. Waarom lossen we dat niet op? 3. Hoe zouden we het kunnen oplossen? 4. Voeg waarde toe, maar neem de tijd Even

Wie zichzelf overwint, is.. Jaap Koelewijn Agenda 1. Wat is nu eigenlijk het probleem? 2. Waarom lossen we dat niet op? 3. Hoe zouden we het kunnen oplossen? 4. Voeg waarde toe, maar neem de tijd Even

Toelichting op het wetsvoorstel pensioencommunicatie

Tt Toelichting op het wetsvoorstel pensioencommunicatie Agenda Aanleiding en doel van het wetsvoorstel Belangrijkste wijzigingen algemene eisen aan pensioencommunicatie meer mogelijkheden voor digitale

Tt Toelichting op het wetsvoorstel pensioencommunicatie Agenda Aanleiding en doel van het wetsvoorstel Belangrijkste wijzigingen algemene eisen aan pensioencommunicatie meer mogelijkheden voor digitale

Pensioenbewustzijn. Henriëtte Prast en Arthur van Soest, Tilburg University & Netspar. Panel paper in opdracht van Stichting Instituut GAK

Pensioenbewustzijn Henriëtte Prast en Arthur van Soest, Tilburg University & Netspar Panel paper in opdracht van Stichting Instituut GAK Inhoud Motivatie Wat bedoelen we met pensioenbewustzijn? Pensioenbewustzijn

Pensioenbewustzijn Henriëtte Prast en Arthur van Soest, Tilburg University & Netspar Panel paper in opdracht van Stichting Instituut GAK Inhoud Motivatie Wat bedoelen we met pensioenbewustzijn? Pensioenbewustzijn

Wat betekenen de nieuwe eisen voor pensioencommunicatie voor u als bestuurder?

Wat betekenen de nieuwe eisen voor pensioencommunicatie voor u als bestuurder? Programma van de workshop 1. Bespreking van de belangrijkste wijzigingen: a) Algemene eisen aan pensioeninformatie b) Pensioenregister

Wat betekenen de nieuwe eisen voor pensioencommunicatie voor u als bestuurder? Programma van de workshop 1. Bespreking van de belangrijkste wijzigingen: a) Algemene eisen aan pensioeninformatie b) Pensioenregister

De crisis regeert: over vertrouwen

De crisis regeert: over vertrouwen Henriëtte Prast Lid Wetenschappelijke Raad voor het Regeringsbeleid Hoogleraar Persoonlijke Financiële Planning, Universiteit van Tilburg Lid Raad van Advies, Actuarieel

De crisis regeert: over vertrouwen Henriëtte Prast Lid Wetenschappelijke Raad voor het Regeringsbeleid Hoogleraar Persoonlijke Financiële Planning, Universiteit van Tilburg Lid Raad van Advies, Actuarieel

Huizenprijzen. Rendementen. kunnen stijgen. Of juist dalen. kunnen meevallen. Of juist tegenvallen. UW PENSIOEN

Huizenprijzen kunnen stijgen. Of juist dalen. Rendementen kunnen meevallen. Of juist tegenvallen. Tegen de tijd dat u met pensioen gaat, weet u één ding zeker: ú heeft uw pensioen goed geregeld. UW PENSIOEN

Huizenprijzen kunnen stijgen. Of juist dalen. Rendementen kunnen meevallen. Of juist tegenvallen. Tegen de tijd dat u met pensioen gaat, weet u één ding zeker: ú heeft uw pensioen goed geregeld. UW PENSIOEN

e. academische en onderwijs evenementen

e. academische en onderwijs evenementen Academische evenementen 27-01-2016 International Pension Workshop 178 85 93 87 24 16 48 3 14-10-2016 Pension Day 71 46 25 57 4 7 1 2 Totaal aantal deelnemers academische

e. academische en onderwijs evenementen Academische evenementen 27-01-2016 International Pension Workshop 178 85 93 87 24 16 48 3 14-10-2016 Pension Day 71 46 25 57 4 7 1 2 Totaal aantal deelnemers academische

DC in een Notendop. Versie 17 januari 2015

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

Ortec Finance Artikel. Financiële planning. Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico.

Ortec Finance Artikel Financiële planning Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico Oktober 2014 inleiding In wet en regelgeving wordt steeds meer nadruk

Ortec Finance Artikel Financiële planning Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico Oktober 2014 inleiding In wet en regelgeving wordt steeds meer nadruk

DEELNEMERSPORTAAL OVERZICHT DOOR INZICHT

DEELNEMERSPORTAAL OVERZICHT DOOR INZICHT Pensioen moet zorgen voor ontspanning, niet voor verrassingen Wij kunnen uw medewerkers vertellen dat hun pensioen belangrijk is, maar wij vinden het belangrijker

DEELNEMERSPORTAAL OVERZICHT DOOR INZICHT Pensioen moet zorgen voor ontspanning, niet voor verrassingen Wij kunnen uw medewerkers vertellen dat hun pensioen belangrijk is, maar wij vinden het belangrijker

2015 Dukers & Baelemans

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Het belang van financiële educatie

Het belang van financiële educatie Kristof De Witte Leuven Economics of Education Research, KU Leuven Wikifin Chair Financial Literacy Studiedag Financiële Educatie KU Leuven 9 oktober 2017 Financiële

Het belang van financiële educatie Kristof De Witte Leuven Economics of Education Research, KU Leuven Wikifin Chair Financial Literacy Studiedag Financiële Educatie KU Leuven 9 oktober 2017 Financiële

Nieuwsbericht / 5 augustus Wet verbeterde premieregeling

Nieuwsbericht / 5 augustus 2016 Wet verbeterde premieregeling Op 14 juni 2016 nam de Eerste Kamer de Wet verbeterde premieregeling aan. Per brief van 4 juli 2016 heeft Staatssecretaris Jetta Klijnsma laten

Nieuwsbericht / 5 augustus 2016 Wet verbeterde premieregeling Op 14 juni 2016 nam de Eerste Kamer de Wet verbeterde premieregeling aan. Per brief van 4 juli 2016 heeft Staatssecretaris Jetta Klijnsma laten

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering. Agnes Joseph & Miriam Loois

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

Onderzoek digitale pensioencommunicatie

Rapport Onderzoek digitale pensioencommunicatie Juli 2015 0 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke gedragstoezichthouder

Rapport Onderzoek digitale pensioencommunicatie Juli 2015 0 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke gedragstoezichthouder

Pensioencommunicatie start bij de werkgever

Pensioencommunicatie start bij de werkgever Artikel Senior adviseur collectieve pensioenen J. Arts (Pon) Pensioencommunicatie start bij de werkgever Welke maatregelen kan de werkgever nemen om het pensioenbewustzijn

Pensioencommunicatie start bij de werkgever Artikel Senior adviseur collectieve pensioenen J. Arts (Pon) Pensioencommunicatie start bij de werkgever Welke maatregelen kan de werkgever nemen om het pensioenbewustzijn

ZZP: Zelfstandige Zonder Plan... Straks zonder Pensioen? Uw beleggingsplan uitgetekend! Hosted by

ZZP: Zelfstandige Zonder Plan... Straks zonder Pensioen? Uw beleggingsplan uitgetekend! Hosted by Er was eens Coac Onze wereld is in verandering http://www.youtube.com/watch?v=weq_shxghcg Financial

ZZP: Zelfstandige Zonder Plan... Straks zonder Pensioen? Uw beleggingsplan uitgetekend! Hosted by Er was eens Coac Onze wereld is in verandering http://www.youtube.com/watch?v=weq_shxghcg Financial

Preadviezen 2017 Pensioen: De beperkte aandacht voor sparen voor later

Preadviezen 2017 Pensioen: De beperkte aandacht voor sparen voor later Associate Professor Universiteit Leiden Netspar board member Professor Financial Services Maastricht University Netspar Research Fellow

Preadviezen 2017 Pensioen: De beperkte aandacht voor sparen voor later Associate Professor Universiteit Leiden Netspar board member Professor Financial Services Maastricht University Netspar Research Fellow

De Staatssecretaris van Sociale Zaken en Werkgelegenheid Mevrouw drs. J. Klijnsma Postbus 90801 2509 LV Den Haag 13 januari 2014 P.C./MVE/2014.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid Mevrouw drs. J. Klijnsma Postbus 90801 2509 LV Den Haag 13 januari 2014 Betreft : Reactie op het consultatiedocument Wet Pensioencommunicatie Geachte

De Staatssecretaris van Sociale Zaken en Werkgelegenheid Mevrouw drs. J. Klijnsma Postbus 90801 2509 LV Den Haag 13 januari 2014 Betreft : Reactie op het consultatiedocument Wet Pensioencommunicatie Geachte

1. Vragen over het ouderdomspensioen

Aegon Uitkerend Beleggingspensioen Veelgestelde vragen 1. Vragen over het ouderdomspensioen Wat heeft invloed op de hoogte van mijn pensioen? De volgende factoren hebben invloed op de hoogte van uw pensioen:

Aegon Uitkerend Beleggingspensioen Veelgestelde vragen 1. Vragen over het ouderdomspensioen Wat heeft invloed op de hoogte van mijn pensioen? De volgende factoren hebben invloed op de hoogte van uw pensioen:

Garanties in een nieuw perspectief. PensioenEvent 2015

Garanties in een nieuw perspectief PensioenEvent 2015 Programma 1. Herverdeling risico s. 2. Uitkeringsfase: premie- en kapitaalovereenkomst. 3. Extra mogelijkheid: de pensioenknip. 4. Doorbeleggen na

Garanties in een nieuw perspectief PensioenEvent 2015 Programma 1. Herverdeling risico s. 2. Uitkeringsfase: premie- en kapitaalovereenkomst. 3. Extra mogelijkheid: de pensioenknip. 4. Doorbeleggen na

Juli 2016. Bestemd voor: de heer B.I. Planning en mevrouw A. Planning

Juli 2016 Bestemd voor: de heer B.I. Planning en mevrouw A. Planning Op 11-7-2016 samengesteld door: Bilanx Financial Planners B.V. Mevrouw E. Busscher FFP Bedrijvenpark 423 7602 KM Almelo In dit rapport

Juli 2016 Bestemd voor: de heer B.I. Planning en mevrouw A. Planning Op 11-7-2016 samengesteld door: Bilanx Financial Planners B.V. Mevrouw E. Busscher FFP Bedrijvenpark 423 7602 KM Almelo In dit rapport

Risicogestuurd toezicht door de AFM

Risicogestuurd toezicht door de AFM ontwikkelingen op het gebied van beleggingsdienstverlening Tim Mortelmans, Hoofd Toezicht AFM, Tim.mortelmans@afm.nl Thema Vermogensopbouw in 2014 Financiële instellingen

Risicogestuurd toezicht door de AFM ontwikkelingen op het gebied van beleggingsdienstverlening Tim Mortelmans, Hoofd Toezicht AFM, Tim.mortelmans@afm.nl Thema Vermogensopbouw in 2014 Financiële instellingen

Communicatie Meerjarenplan Stichting Brocacef Pensioenfonds

Communicatie Meerjarenplan 2017-2019 Stichting Brocacef Pensioenfonds Vastgesteld in de vergadering van het bestuur van 3 mei 2017 1 Inhoudsopgave 1. Inleiding... 3 2. Missie en visie... 3 3. Doelgroepen...

Communicatie Meerjarenplan 2017-2019 Stichting Brocacef Pensioenfonds Vastgesteld in de vergadering van het bestuur van 3 mei 2017 1 Inhoudsopgave 1. Inleiding... 3 2. Missie en visie... 3 3. Doelgroepen...

Blijvende aandacht voor uw hypotheek door een Erkend Hypothecair Planner biedt u veel voordeel

Blijvende aandacht voor uw hypotheek door een Erkend Hypothecair Planner biedt u veel voordeel 1 Bij de koop van een woning krijgt de koopprijs veel aandacht. Natuurlijk is de prijs belangrijk. Maar de

Blijvende aandacht voor uw hypotheek door een Erkend Hypothecair Planner biedt u veel voordeel 1 Bij de koop van een woning krijgt de koopprijs veel aandacht. Natuurlijk is de prijs belangrijk. Maar de

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds. mei, 2014

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds mei, 2014 1 Beste DNB er Hartelijk dank voor jouw deelname aan en/of interesse in dit deelnemersonderzoek onder (ex)werknemers van DNB. Van

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds mei, 2014 1 Beste DNB er Hartelijk dank voor jouw deelname aan en/of interesse in dit deelnemersonderzoek onder (ex)werknemers van DNB. Van

GOVERNMENT NOTICE. STAATSKOERANT, 18 AUGUSTUS 2017 No NATIONAL TREASURY. National Treasury/ Nasionale Tesourie NO AUGUST

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

Werken aan 22 miljoen eerlijke spaarproducten

Werken aan 22 miljoen eerlijke spaarproducten Een schitterende trouwjurk, prachtige ringen voordat je elkaar het jawoord geeft, heb je al flink wat beslissingen genomen. Belangrijke beslissingen waaraan

Werken aan 22 miljoen eerlijke spaarproducten Een schitterende trouwjurk, prachtige ringen voordat je elkaar het jawoord geeft, heb je al flink wat beslissingen genomen. Belangrijke beslissingen waaraan

Pensioen, financiële planning en keuzearchitectuur

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 3 oktober 2018 Conferentie Amsterdam Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 3 oktober 2018 Conferentie Amsterdam Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Wetsvoorstel aanpassing financieel toetsingskader pensioenfondsen / Marianne Meijer-Zaalberg

17 december 2014 Pensioen Flash Onderwerpen van deze Pensioenflash: Wetsvoorstel aanpassing financieel toetsingskader aangenomen Wetsvoorstel versnelde verhoging AOW-leeftijd ingediend Wetsvoorstel pensioencommunicatie

17 december 2014 Pensioen Flash Onderwerpen van deze Pensioenflash: Wetsvoorstel aanpassing financieel toetsingskader aangenomen Wetsvoorstel versnelde verhoging AOW-leeftijd ingediend Wetsvoorstel pensioencommunicatie

Huidige systematiek oudedagsvoorzieningen

Pensioenmiddag PVGE 19 september 2018 Huidige systematiek oudedagsvoorzieningen DOOR RUUD VERBERNE 1. Vragen Systeem oudedagsvoorzieningen AGENDA 1) AOW = 1 e pijler. Is een basisvoorziening van de overheid.

Pensioenmiddag PVGE 19 september 2018 Huidige systematiek oudedagsvoorzieningen DOOR RUUD VERBERNE 1. Vragen Systeem oudedagsvoorzieningen AGENDA 1) AOW = 1 e pijler. Is een basisvoorziening van de overheid.

Dienstverleningsdocument voor Financieel Advies 2.0

Dienstverleningsdocument voor Financieel Advies 2.0 Dienstverleningsdocument Wie ik ben en wat ik doe Hubrien is een onafhankelijk en zelfstandig Financieel Advies en Life Planning kantoor, eigendom van

Dienstverleningsdocument voor Financieel Advies 2.0 Dienstverleningsdocument Wie ik ben en wat ik doe Hubrien is een onafhankelijk en zelfstandig Financieel Advies en Life Planning kantoor, eigendom van

Risico s rond pensioen

Risico s rond pensioen Uitgave maart 2015 Disclaimer De in deze brochure verstrekte informatie van Stichting Pensioenfonds SABIC, gevestigd te Sittard (het pensioenfonds ) is van algemene aard, uitsluitend

Risico s rond pensioen Uitgave maart 2015 Disclaimer De in deze brochure verstrekte informatie van Stichting Pensioenfonds SABIC, gevestigd te Sittard (het pensioenfonds ) is van algemene aard, uitsluitend

Pensioenactualiteiten

Pensioenactualiteiten VHMF 8 april 2010 Vereniging van Hogere ambtenaren bij het Ministerie van Financiën 1 Toekomst tweede pijler onder de loep Pensioenbewustzijn Conclusies pensioencommissies: SWOT Scenario

Pensioenactualiteiten VHMF 8 april 2010 Vereniging van Hogere ambtenaren bij het Ministerie van Financiën 1 Toekomst tweede pijler onder de loep Pensioenbewustzijn Conclusies pensioencommissies: SWOT Scenario

Beleggen voor een goed pensioenresultaat. Oskar Poiesz Robeco Investment Solutions 12 mei 2016

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 12 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Belang van beleggingsbeleid en lifecycle 3. Nieuwe mogelijkheden:

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 12 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Belang van beleggingsbeleid en lifecycle 3. Nieuwe mogelijkheden:

Opportunities for Collaborative Interdisciplinary Programs. James W. Jones Director, FCI

Opportunities for Collaborative Interdisciplinary Programs James W. Jones Director, FCI Outline Introduction: Motivation for the FCI Ongoing Projects Mechanisms Emerging Needs, Opportunities Closing Remarks

Opportunities for Collaborative Interdisciplinary Programs James W. Jones Director, FCI Outline Introduction: Motivation for the FCI Ongoing Projects Mechanisms Emerging Needs, Opportunities Closing Remarks

Paul en Esther Prins. Casus verkiezing FFP er van het jaar 2017

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Chapter 4 Understanding Families. In this chapter, you will learn

Chapter 4 Understanding Families In this chapter, you will learn Topic 4-1 What Is a Family? In this topic, you will learn about the factors that make the family such an important unit, as well as Roles

Chapter 4 Understanding Families In this chapter, you will learn Topic 4-1 What Is a Family? In this topic, you will learn about the factors that make the family such an important unit, as well as Roles

Voorlichting over pensioen

Voorlichting over pensioen Inhoud Inleiding Belangrijke zaken over pensioen en uit het reglement Tools voor werknemers Huib Schepers Pensioenreglement & tools Werkgever is eerste aanspreekpunt voor werknemers

Voorlichting over pensioen Inhoud Inleiding Belangrijke zaken over pensioen en uit het reglement Tools voor werknemers Huib Schepers Pensioenreglement & tools Werkgever is eerste aanspreekpunt voor werknemers

Brochure Risico s rond pensioen

Brochure Risico s rond pensioen Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders hogeverwachtingen te hebben over hun toekomstig pensioen.

Brochure Risico s rond pensioen Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders hogeverwachtingen te hebben over hun toekomstig pensioen.

Inflatie en koopkracht pensioen

Inflatie en koopkracht pensioen De afgelopen maanden zijn een aantal deelnemers geïnformeerd over het mogelijk afstempelen van pensioen. De gegarandeerde pensioenaanspraken zijn dus minder zeker als gedacht.

Inflatie en koopkracht pensioen De afgelopen maanden zijn een aantal deelnemers geïnformeerd over het mogelijk afstempelen van pensioen. De gegarandeerde pensioenaanspraken zijn dus minder zeker als gedacht.

Klantprofiel. Waaruit blijkt dat?

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Informatiewijzer. Beleggingsdoelstelling & Risicoprofielen. Today s Tomorrow Morgen begint vandaag

Informatiewijzer Beleggingsdoelstelling & Risicoprofielen Today s Tomorrow Morgen begint vandaag Beleggen op een manier die bij u past! Aangenomen mag worden dat beleggen een voor u een hoger rendement

Informatiewijzer Beleggingsdoelstelling & Risicoprofielen Today s Tomorrow Morgen begint vandaag Beleggen op een manier die bij u past! Aangenomen mag worden dat beleggen een voor u een hoger rendement

Klantprofiel van. Inkomensdaling. Uw huidige netto gezinsinkomen per maand is:

Klantprofiel van Uw toekomstverwachtingen Een hypotheek betekent meestal een langlopende financiële verplichting. De betaalbaarheid van uw hypotheek kan onder druk komen te staan wanneer uw inkomen daalt

Klantprofiel van Uw toekomstverwachtingen Een hypotheek betekent meestal een langlopende financiële verplichting. De betaalbaarheid van uw hypotheek kan onder druk komen te staan wanneer uw inkomen daalt

Figure 1 Shares of Students in Basic, Middle, and Academic Track of Secondary School Academic Track Middle Track Basic Track 29 Figure 2 Number of Years Spent in School by Basic Track Students 9.5 Length

Figure 1 Shares of Students in Basic, Middle, and Academic Track of Secondary School Academic Track Middle Track Basic Track 29 Figure 2 Number of Years Spent in School by Basic Track Students 9.5 Length

Vertrouwen schept verplichtingen

Rita van Ewijk, bestuurslid Pensioenfonds HP: Vertrouwen schept verplichtingen Tot voor kort waren alle bestuursleden van het pensioenfonds werkzaam bij HP, of waren dat in het verleden. Rita van Ewijk

Rita van Ewijk, bestuurslid Pensioenfonds HP: Vertrouwen schept verplichtingen Tot voor kort waren alle bestuursleden van het pensioenfonds werkzaam bij HP, of waren dat in het verleden. Rita van Ewijk

Brochure Risico s rond pensioen

Brochure Risico s rond pensioen Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders hoge verwachtingen te hebben over hun toekomstig pensioen.

Brochure Risico s rond pensioen Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders hoge verwachtingen te hebben over hun toekomstig pensioen.

Communicatie Meerjarenplan 2015-2017. Stichting Brocacef Pensioenfonds

Communicatie Meerjarenplan 2015-2017 Stichting Brocacef Pensioenfonds Vastgesteld in de vergadering van het bestuur van 23 november 2015 1 Inhoudsopgave 1. Inleiding... 3 2. Missie en visie... 3 3. Doelgroepen...

Communicatie Meerjarenplan 2015-2017 Stichting Brocacef Pensioenfonds Vastgesteld in de vergadering van het bestuur van 23 november 2015 1 Inhoudsopgave 1. Inleiding... 3 2. Missie en visie... 3 3. Doelgroepen...

Uw mening over pensioen

Uw mening over pensioen Onderzoek naar de risicohouding van pensioenopbouwers en pensioenontvangers van Philips Pensioenfonds mei / juni 2013 Philips Pensioenfonds Inhoud Aanleiding onderzoek Opzet onderzoek

Uw mening over pensioen Onderzoek naar de risicohouding van pensioenopbouwers en pensioenontvangers van Philips Pensioenfonds mei / juni 2013 Philips Pensioenfonds Inhoud Aanleiding onderzoek Opzet onderzoek

ACTUALITEITEN ZORGPLICHT. Over Overkreditering Kredietverlening en nudging Nudging financieel recht

ACTUALITEITEN ZORGPLICHT Over Overkreditering Kredietverlening en nudging Nudging financieel recht 1 Beoordeling overkreditering De beoordeling of sprake is van een verantwoord krediet is in feite een

ACTUALITEITEN ZORGPLICHT Over Overkreditering Kredietverlening en nudging Nudging financieel recht 1 Beoordeling overkreditering De beoordeling of sprake is van een verantwoord krediet is in feite een

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies 19 augustus 2014 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, in voor u duidelijke en begrijpelijke

Persoonlijk Financieel Advies 19 augustus 2014 In dit rapport geven we u advies over uw persoonlijke financiële situatie. We hebben dit rapport zorgvuldig samengesteld, in voor u duidelijke en begrijpelijke

GROEI NAAR VERMOGEN. Expirerende Lijfrente HOOG RENDEMENT LAGE KOSTEN INFLATIEBESTENDIG

GROEI NAAR VERMOGEN Expirerende Lijfrente HOOG RENDEMENT LAGE KOSTEN INFLATIEBESTENDIG Zorgeloos genieten van uw pensioen Er komt een moment in uw leven dat u zonder zorgen wilt gaan genieten van uw pensioen.

GROEI NAAR VERMOGEN Expirerende Lijfrente HOOG RENDEMENT LAGE KOSTEN INFLATIEBESTENDIG Zorgeloos genieten van uw pensioen Er komt een moment in uw leven dat u zonder zorgen wilt gaan genieten van uw pensioen.

1. In het eerste en tweede lid wordt schriftelijk vervangen door: schriftelijk of elektronisch.

CONCEPT Voorontwerp van het voorstel van wet tot wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

CONCEPT Voorontwerp van het voorstel van wet tot wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

Talentmanagement in tijden van crisis

Talentmanagement in tijden van crisis Drs. Bas Puts Page 1 Copyright Siemens 2009. All rights reserved Mission: Achieving the perfect fit Organisatie Finance Sales Customer Engineering Project management

Talentmanagement in tijden van crisis Drs. Bas Puts Page 1 Copyright Siemens 2009. All rights reserved Mission: Achieving the perfect fit Organisatie Finance Sales Customer Engineering Project management

Vermogensopbouw en beleggen. Doelen stellen, doelen halen.

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. DISCLAIMER: Deze presentatie is vervaardigd tbv het FFP Congres van 5 oktober 2017. Deze presentatie is bedoeld voor Financieel Planners die aangesloten

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. DISCLAIMER: Deze presentatie is vervaardigd tbv het FFP Congres van 5 oktober 2017. Deze presentatie is bedoeld voor Financieel Planners die aangesloten

Nr. 2 Brief van de minister van Sociale Zaken en Werkgelegenheid

33110 Evaluatie van de Wet verplichte beroepspensioenregeling en de Pensioenwet 32043 Toekomst pensioenstelsel Nr. 2 Brief van de minister van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de

33110 Evaluatie van de Wet verplichte beroepspensioenregeling en de Pensioenwet 32043 Toekomst pensioenstelsel Nr. 2 Brief van de minister van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de

ALV CDAV Brabant 3 oktober 2015

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

Debatmanifestatie Pensioenen WELKOM. Senioren

Debatmanifestatie Pensioenen WELKOM Senioren Toetsingscriteria Debatmanifestatie Volgens welke criteria toetsen seniorenorganisaties een nieuw pensioenstelsel? 1. Ambitie 2. Solidariteit en collectiviteit

Debatmanifestatie Pensioenen WELKOM Senioren Toetsingscriteria Debatmanifestatie Volgens welke criteria toetsen seniorenorganisaties een nieuw pensioenstelsel? 1. Ambitie 2. Solidariteit en collectiviteit

Rendement = investeringsopbrengst/ investering *100% Reëel rendement = Nominaal rendement / CPI * 100-100 Als %

Inflatie Stijging algemene prijspeil Consumenten Prijs Indexcijfer Gewogen gemiddelde Voordeel: Mensen met schulden Nadeel: Mensen met loon, spaargeld Reële winst bedrijven daalt Rentekosten bedrijven

Inflatie Stijging algemene prijspeil Consumenten Prijs Indexcijfer Gewogen gemiddelde Voordeel: Mensen met schulden Nadeel: Mensen met loon, spaargeld Reële winst bedrijven daalt Rentekosten bedrijven

Wet Pensioencommunicatie: Praktische implicaties voor het communicatiebeleid. Wido Mazee, Partner Bridgevest

Wet Pensioencommunicatie: Praktische implicaties voor het communicatiebeleid Wido Mazee, Partner Bridgevest Agenda 1. Introductie Bridgevest 2. Status Wet Pensioencommunicatie 3. Wet Pensioencommunicatie

Wet Pensioencommunicatie: Praktische implicaties voor het communicatiebeleid Wido Mazee, Partner Bridgevest Agenda 1. Introductie Bridgevest 2. Status Wet Pensioencommunicatie 3. Wet Pensioencommunicatie

Rabo BedrijvenPensioen. Een aandeel in elkaar

Rabo BedrijvenPensioen Een aandeel in elkaar Inhoud Het Rabo BedrijvenPensioen: modern en overzichtelijk Pensioen voor uw werknemers: hoe werkt het? Zorg voor uw werknemers, hun partners en hun kinderen

Rabo BedrijvenPensioen Een aandeel in elkaar Inhoud Het Rabo BedrijvenPensioen: modern en overzichtelijk Pensioen voor uw werknemers: hoe werkt het? Zorg voor uw werknemers, hun partners en hun kinderen

Het Online Werknemer Pensioen. Gewoon een goed pensioen van Centraal Beheer Achmea

Het Online Werknemer Pensioen. Gewoon een goed pensioen van Centraal Beheer Achmea Inhoud Gewoon een goed pensioen. 3 Even uw voordelen op een rij! 4 Open en duidelijk over kosten. 5 Rendement op het pensioenkapitaal.

Het Online Werknemer Pensioen. Gewoon een goed pensioen van Centraal Beheer Achmea Inhoud Gewoon een goed pensioen. 3 Even uw voordelen op een rij! 4 Open en duidelijk over kosten. 5 Rendement op het pensioenkapitaal.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 34 008 Wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 34 008 Wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

PENSIOENCOMMUNICATIE VIA LOOPBAANPLANNING & FINANCIËLE PLANNING, HAND IN HAND

PENSIOENCOMMUNICATIE VIA LOOPBAANPLANNING & FINANCIËLE PLANNING, HAND IN HAND VOORSTELLEN Bedrijf Oprichters Geregistreerd bij de Drs. Rick Wassenaar Docent en onafhankelijk planner Financieel Planner

PENSIOENCOMMUNICATIE VIA LOOPBAANPLANNING & FINANCIËLE PLANNING, HAND IN HAND VOORSTELLEN Bedrijf Oprichters Geregistreerd bij de Drs. Rick Wassenaar Docent en onafhankelijk planner Financieel Planner

Persconferentie YuMe. Belfius Bank & Verzekeringen

Persconferentie YuMe Belfius Bank & Verzekeringen 20.06.2019 Impact stijgende levensverwachting grootste financiële uitdaging voor huidige en komende generaties De gemiddelde levensverwachting blijft stijgen

Persconferentie YuMe Belfius Bank & Verzekeringen 20.06.2019 Impact stijgende levensverwachting grootste financiële uitdaging voor huidige en komende generaties De gemiddelde levensverwachting blijft stijgen

Uitgangspunten. Nettopensioenregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: Het belang van regelmatig onderhoud van uw bestaande hypotheek

D DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: VO O R BE EL Het belang van regelmatig onderhoud van uw bestaande hypotheek 1 Bij de koop van een woning krijgt de koopprijs veel aandacht. Natuurlijk

D DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: VO O R BE EL Het belang van regelmatig onderhoud van uw bestaande hypotheek 1 Bij de koop van een woning krijgt de koopprijs veel aandacht. Natuurlijk

Christina Bazán y Kapteijns MPLA Pensioencoach. Haal rendement uit pensioencommunicatie

Christina Bazán y Kapteijns MPLA Pensioencoach Haal rendement uit pensioencommunicatie AGENDA Visualisatie & Storytelling Insights uit de wetenschap Wet Pensioencommunicatie Pensioencommunicatie Tooling

Christina Bazán y Kapteijns MPLA Pensioencoach Haal rendement uit pensioencommunicatie AGENDA Visualisatie & Storytelling Insights uit de wetenschap Wet Pensioencommunicatie Pensioencommunicatie Tooling

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 008 Wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 008 Wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling in verband met verbetering van de pensioencommunicatie (Wet pensioencommunicatie)

Delta Lloyd Levensverzekering NV

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

Vragenlijst Particulieren

Vragenlijst Particulieren Naam cliënt Plaats Datum : : : In het kader van de Wet Financiële Dienstverlening (WFD) worden in dit document diverse vragen gesteld ter bepaling van het Klantprofiel van de

Vragenlijst Particulieren Naam cliënt Plaats Datum : : : In het kader van de Wet Financiële Dienstverlening (WFD) worden in dit document diverse vragen gesteld ter bepaling van het Klantprofiel van de

Pensioen, financiële planning en keuzearchitectuur

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 14 december 2018 Webinar Netspar Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 14 december 2018 Webinar Netspar Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Vermogensopbouw en beleggen. Doelen stellen, doelen halen.

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediaire Effectendienstverlening NN Bank Jan. 2017 Heden Sr. Accountmanager Investment

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediaire Effectendienstverlening NN Bank Jan. 2017 Heden Sr. Accountmanager Investment

Welkom bij de informatiemiddag van PGB

Welkom bij de informatiemiddag van PGB Vanaf 2016 ook een beschikbarepremieregeling 2 1 Tom Vollebergh Bestuurslid PGB Informatietechnologie Luuk Lennaerts Bestuurssecretaris PGB 3 Middelloonregeling (DB-regeling)

Welkom bij de informatiemiddag van PGB Vanaf 2016 ook een beschikbarepremieregeling 2 1 Tom Vollebergh Bestuurslid PGB Informatietechnologie Luuk Lennaerts Bestuurssecretaris PGB 3 Middelloonregeling (DB-regeling)

Relatie Financieel Adviseur - Klant

Relatie Financieel Adviseur - Klant Dr Anita Vlam 28 maart 2012 Inhoud: Voorbeelden Het onderzoek Rentes Leningen Financieel Advies Expertise Tevreden met relatie Relatie adviseur en consument Aanbevelingen

Relatie Financieel Adviseur - Klant Dr Anita Vlam 28 maart 2012 Inhoud: Voorbeelden Het onderzoek Rentes Leningen Financieel Advies Expertise Tevreden met relatie Relatie adviseur en consument Aanbevelingen

Risico s rond pensioen. Versie 29-12-2015

Risico s rond pensioen Versie 29-12-2015 Versie 29-12-2015 Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders nog hoge, ja vaak te hoge,

Risico s rond pensioen Versie 29-12-2015 Versie 29-12-2015 Risico s rond pensioen Volgens een onderzoek van de Autoriteit Financiële Markten (AFM) blijken de meeste Nederlanders nog hoge, ja vaak te hoge,

Position paper Pensioencommunicatie

Position paper Pensioencommunicatie Met interesse hebben wij kennisgenomen van het wetsvoorstel Wet Pensioencommunicatie dat op 2 september jl. door staatssecretaris Klijnsma is ingediend bij de Tweede

Position paper Pensioencommunicatie Met interesse hebben wij kennisgenomen van het wetsvoorstel Wet Pensioencommunicatie dat op 2 september jl. door staatssecretaris Klijnsma is ingediend bij de Tweede

De Advies-Check sessies #doelenhalen. Welkom

De Advies-Check sessies #doelenhalen Welkom Vermogensopbouw en beleggen. Doelen stellen, doelen halen. Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediaire Effectendienstverlening NN Bank

De Advies-Check sessies #doelenhalen Welkom Vermogensopbouw en beleggen. Doelen stellen, doelen halen. Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediaire Effectendienstverlening NN Bank

Klantadvies in Theo Krins, Manager Vermogensadvies April 2013 Actualiteitenbijeenkomsten

Klantadvies in 2013 Theo Krins, Manager Vermogensadvies April 2013 Actualiteitenbijeenkomsten Agenda Resultaten enquête Financieel Advies 2013 Wat voor adviseur bent u? Tools voor een financieel advies

Klantadvies in 2013 Theo Krins, Manager Vermogensadvies April 2013 Actualiteitenbijeenkomsten Agenda Resultaten enquête Financieel Advies 2013 Wat voor adviseur bent u? Tools voor een financieel advies

Wetsvoorstel variabele pensioenuitkering in verband met premieen kapitaalovereenkomsten (wetsvoorstelnummer )

") UPDATE: Pensioenbericht 10 februari 2016 Wetsvoorstel variabele pensioenuitkering in verband met premieen kapitaalovereenkomsten (wetsvoorstelnummer 34.344) Dit is de meest recente actualisering van ons

UPDATE: Pensioenbericht 10 februari 2016 Wetsvoorstel variabele pensioenuitkering in verband met premieen kapitaalovereenkomsten (wetsvoorstelnummer 34.344) Dit is de meest recente actualisering van ons

Beleggersprofiel - Vragenlijst voor de klant(en) :

:") Beleggersprofiel - Vragenlijst voor de klant(en) : Naam persoon 1 :.Voornaam :.. Naam persoon 2 :.Voornaam :.. Adres :. Heeft u een partner? : ja / neen Aantal kinderen ten laste + hun leeftijd :. Voor

Beleggersprofiel - Vragenlijst voor de klant(en) : Naam persoon 1 :.Voornaam :.. Naam persoon 2 :.Voornaam :.. Adres :. Heeft u een partner? : ja / neen Aantal kinderen ten laste + hun leeftijd :. Voor

Organogram. Buitengewone leden BPMS. Leden BPMS. Vergadering van Afgevaardigden BPMS. BPMS-bestuur. toezicht inhoud regeling. Toezicht.

Organogram Leden BPMS Buitengewone leden BPMS BPMS-bestuur Vergadering van Afgevaardigden BPMS Raad Raad van van Toezicht Toezicht toezicht inhoud regeling verantwoording SPMS-bestuur 1 Ortec ALM Organogram

Organogram Leden BPMS Buitengewone leden BPMS BPMS-bestuur Vergadering van Afgevaardigden BPMS Raad Raad van van Toezicht Toezicht toezicht inhoud regeling verantwoording SPMS-bestuur 1 Ortec ALM Organogram

Hubrien Meijaard FFP, RLP

Hubrien Meijaard FFP, RLP Financieel Life planner die jou helpt om je dromen en doelen waar te maken! / erkend Woekerpolis--buster info@hubrien.nl Summary Sta je op een kruispunt in je leven? Ben je bezig

Hubrien Meijaard FFP, RLP Financieel Life planner die jou helpt om je dromen en doelen waar te maken! / erkend Woekerpolis--buster info@hubrien.nl Summary Sta je op een kruispunt in je leven? Ben je bezig

Open normen een toelichting

Open normen een toelichting De open normen in de Pensioenwet. Hoe ziet de AFM deze normen? - Johan de Groot, Hoofd afdeling Pensioen & AIFM - Jan van Miltenburg, Manager Toezicht Pensioenuitvoerders Amsterdam,

Open normen een toelichting De open normen in de Pensioenwet. Hoe ziet de AFM deze normen? - Johan de Groot, Hoofd afdeling Pensioen & AIFM - Jan van Miltenburg, Manager Toezicht Pensioenuitvoerders Amsterdam,

Bijlage bij lesbrief Pensioenworkshop Mañana

Stichting Weet Wat Je Besteedt (WWJB) Extra uitleg en Q&A Bijlage bij lesbrief Pensioenworkshop Mañana Wat is pensioen? Tekst uit het filmpje Wist je dat je nu waarschijnlijk al pensioen opbouwt? Een klein

Stichting Weet Wat Je Besteedt (WWJB) Extra uitleg en Q&A Bijlage bij lesbrief Pensioenworkshop Mañana Wat is pensioen? Tekst uit het filmpje Wist je dat je nu waarschijnlijk al pensioen opbouwt? Een klein

Overzicht van voor- en nadelen van pensioenopbouw in eigen beheer

Pagina 1/6 Overzicht van voor- en nadelen van pensioenopbouw in eigen beheer Momenteel bouwt u pensioen op bij uw eigen vennootschap. Dit betekent dat de vennootschap recht heeft op premieaftrek voor uw

Pagina 1/6 Overzicht van voor- en nadelen van pensioenopbouw in eigen beheer Momenteel bouwt u pensioen op bij uw eigen vennootschap. Dit betekent dat de vennootschap recht heeft op premieaftrek voor uw

Jouw geldmindset en je vermogen om te leven

Jouw geldmindset en je vermogen om te leven FFP forum 2019 Jouw geldmindset en je vermogen om te leven 1 PE FFP punt Marc Wilhelmus 52 jaar, Life design Coach en trainer, 1 programma Jouw geldmindset en

Jouw geldmindset en je vermogen om te leven FFP forum 2019 Jouw geldmindset en je vermogen om te leven 1 PE FFP punt Marc Wilhelmus 52 jaar, Life design Coach en trainer, 1 programma Jouw geldmindset en

Beleggingsprofielen Do s and Don ts

Beleggingsprofielen Do s and Don ts De Droom van Ruud https://www.youtube.com/watch?v=icef3aokdee 3 Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager

Beleggingsprofielen Do s and Don ts De Droom van Ruud https://www.youtube.com/watch?v=icef3aokdee 3 Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager

Beleggen voor een goed pensioenresultaat. Oskar Poiesz Robeco Investment Solutions 10 mei 2016

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 10 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Beleggingskeuzes bepalen het pensioen 3. Welke invloed heb je als

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 10 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Beleggingskeuzes bepalen het pensioen 3. Welke invloed heb je als

Woonlasten & pensioen

Woonlasten & pensioen Leontine Treur RaboResearch Nederland 5 oktober 2017 FFP Jaarcongres Waarom woonlasten & pensioen? Doel pensioen: beperken inkomensterugval op oude dag Hoe lager de woonlasten, hoe

Woonlasten & pensioen Leontine Treur RaboResearch Nederland 5 oktober 2017 FFP Jaarcongres Waarom woonlasten & pensioen? Doel pensioen: beperken inkomensterugval op oude dag Hoe lager de woonlasten, hoe

Klantprofiel. Relatie 1 Achternaam: Voorvoegsel(s): Roepnaam: Voorletters: Geboortedatum:. -. -. Geslacht: man / vrouw. Relatie 2

: Roepnaam: Voorletters: Geboortedatum:. -. -. Geslacht: man / vrouw. Relatie 2") Klantprofiel Waarom een Klantprofiel? In 2006 is de Wet Financieel Toezicht (WFT) van kracht geworden. Deze nieuwe Wet legt verantwoordelijkheden van de financiële dienstverleners vast, zodat aan consumenten

Klantprofiel Waarom een Klantprofiel? In 2006 is de Wet Financieel Toezicht (WFT) van kracht geworden. Deze nieuwe Wet legt verantwoordelijkheden van de financiële dienstverleners vast, zodat aan consumenten

Kinderen Roepnaam Voorletters Achternaam Geboortedatum Geslacht Woonsituatie Man Vrouw Thuis Uit

Inventarisatieformulier Persoonsgegevens Achternaam (cliënt) Geslacht Man Vrouw Voorletters Roepnaam Geboortedatum Roker Ja Nee E-mail adres Telefoonnummer mobiel Uw opleidingsniveau LBO MBO HBO Universitair

Inventarisatieformulier Persoonsgegevens Achternaam (cliënt) Geslacht Man Vrouw Voorletters Roepnaam Geboortedatum Roker Ja Nee E-mail adres Telefoonnummer mobiel Uw opleidingsniveau LBO MBO HBO Universitair

Meer klantwaarde en minder claimrisico door actief risicomanagement

Meer klantwaarde en minder claimrisico door actief risicomanagement Inhoud Introductie Marktontwikkelingen Nederland en buitenland Risico s definiëren, signaleren en communiceren Risicomanagement en toegevoegde

Meer klantwaarde en minder claimrisico door actief risicomanagement Inhoud Introductie Marktontwikkelingen Nederland en buitenland Risico s definiëren, signaleren en communiceren Risicomanagement en toegevoegde

Uw koopkracht in de toekomst

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

Gevolgen van de Wet pensioencommunicatie voor het pensioenbewustzijn en het pensioentekort

Essay LCP Gevolgen van de Wet pensioencommunicatie voor het pensioenbewustzijn en het pensioentekort Als medewerker bij een klantcontactcenter voor een bedrijfstakpensioenfonds spreek ik bijna dagelijks

Essay LCP Gevolgen van de Wet pensioencommunicatie voor het pensioenbewustzijn en het pensioentekort Als medewerker bij een klantcontactcenter voor een bedrijfstakpensioenfonds spreek ik bijna dagelijks