Externe Verslaggeving II

|

|

|

- Emmanuel de Meyer

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Examen AA Externe Verslaggeving II DATUM: 05 januari 2016 TIJD: uur Dit examen is bestemd voor studenten van de NBA Beroepsopleiding AA. Belangrijke informatie: Dit examen bestaat uit 3 opgaven (19 pagina s inclusief voorblad en bijlagen). Controleer of dit examen compleet is! Lees de case en de vragen eerst rustig door voordat u antwoord geeft. Schrijf duidelijk en gebruik een zwart- of blauw schrijvende pen! Geef duidelijk aan welk antwoord bij welke vraag hoort. Vermeld uw naam op het uitwerkingenpapier en nummer de pagina s. Motiveer steeds uw antwoord. Aan onvoldoende gemotiveerde antwoorden worden geen punten toegekend. Geef niet meer antwoorden dan er worden gevraagd. Als er bijvoorbeeld drie redenen worden gevraagd en u geeft er meer dan drie, dan worden alleen de eerste drie gegeven antwoorden beoordeeld. Hulpmiddelen: Toegestane hulpmiddelen: - Niet-programmeerbare rekenmachine - Handboek Jaarrekening van Ernst & Young, Deloitte of KPMG Veel succes toegewenst! Tijdsindicatie: Opgave 1 40 minuten 22 punten Opgave 2 50 minuten 28 punten Opgave 3 90 minuten 50 punten 1

2 Opgave 1 (40 minuten; 22 punten) Aan de jaarrekening 2014 van Wilgenhorst BV, een groothandel in professioneel vuurwerk, zijn onderstaande gegevens ontleend. Wilgenhorst stelt zijn jaarrekening op volgens de Nederlandse verslaggevingsvoorschriften. Balans (na verwerking voorstel winstverdeling) per 31 december 2013 en 2014 (bedragen x 1.000) Vaste activa Eigen vermogen Goodwill Aandelenkapitaal Gebouwen Agio Machines Overige reserves Inventaris Deelneming Voorzieningen Voor rechtsgeding Vlottende activa Voorraden Langlopende schulden Debiteuren Leningen Liquide middelen Leaseverplichtingen Kortlopende schulden Crediteuren Te betalen vpb Te betalen dividend Totaal Totaal Winst-en-verliesrekening over 2014 (bedragen x 1.000) Netto-omzet Kostprijs verkopen - voorraden loonkosten overige kosten afschrijvingskosten Bedrijfsresultaat 690 Rentelasten 40 Resultaat voor belastingen 650 Belastingen 235 Nettoresultaat 415 Nadere informatie - De grondslagen gehanteerd bij de bepaling van vermogen en resultaat zijn gebaseerd op uitgaafprijs en nominale waarde. - In- en verkopen van het vuurwerk vinden steeds plaats op rekening. - De loonkosten en overige kosten zijn volledig in 2014 betaald. Goodwill Deze post betreft de op 31 december 2014 betaalde goodwill inzake de verwerving van het kapitaalbelang in Peuleyen BV. De goodwill wordt in vijf jaar met gelijke bedragen per jaar tot nihil afgeschreven. 2

3 Gebouwen In 2014 is een nieuwe opslagloods gekocht en betaald voor De afschrijvingskosten op de gebouwen bedroegen In verband met de financiering van de aankoop van de loods is in 2014 een langlopende lening van afgesloten. Machines Het mutatieoverzicht van de machines is als volgt (bedragen x 1): Boekwaarde per 31 december Investeringen Afschrijvingen Bijzondere waardevermindering Boekwaarde per 31 december De bijzondere waardevermindering is als extra afschrijving geboekt. In de post Investeringen is een aanschaf begrepen van waarvan de financiering voor hetzelfde bedrag heeft plaatsgevonden via financial lease. Inventaris Er is per 1 januari 2014 oude inventaris afgestoten. De boekwaarde hiervan bedroeg De verkoopopbrengst bedroeg De boekwinst is verantwoord onder de afschrijvingskosten. In 2014 is voor nieuwe inventaris aangekocht en betaald. Deelneming Op 31 december 2014 is een 40%-belang verworven in Peuleyen BV. De verkrijgingsprijs bedroeg , terwijl de fair value van dit 40%-belang op het moment van verwerving bedroeg. In het kader van de financiering van de aankoop van Peuleyen zijn 500 aandelen Wilgenhorst uitgegeven met een nominale waarde van 100 per aandeel tegen een uitgiftekoers van 400%. Het restant van de aankoopprijs is in 2014 contant betaald. Wilgenhorst kwalificeert het belang in Peuleyen als deelneming die wordt gewaardeerd tegen nettovermogenswaarde. Aandelenkapitaal Naast de aandelenruil bij de verwerving van de deelneming zijn in 2014 nog 100 aandelen van nominaal 100 per aandeel uitgegeven tegen een koers van 500%. Voorziening voor rechtsgeding De per 31 december 2013 op de balans opgenomen post Voorziening rechtsgeding heeft betrekking op een claim van een afnemer. Een partij vuurwerk bleek bij het afsteken ervan kwalitatief ver onder de maat en leverde daardoor niet het bedoelde resultaat op. Hoewel Wilgenhorst van mening is dat er iets mis moet zijn gegaan nadat zij het vuurwerk heeft geleverd, heeft de rechter Wilgenhorst in april 2014 in het ongelijk gesteld. Wilgenhorst heeft in mei 2014 aan de afnemer een schadevergoeding betaald van Het verschil met de per 31 december 2013 gevormde voorziening is opgenomen in de post Overige kosten. Leningen Op de langlopende schulden is afgelost. De rentekosten op de lening zijn geheel in 2014 betaald. Zie voor een in 2014 nieuw afgesloten lening ook de toelichting Gebouwen. Leaseverplichtingen In 2014 is aan leasetermijnen een bedrag betaald van , waarvan aan interest. Zie voor een in 2014 nieuw afgesloten leasecontract ook de toelichting Machines. Winstverdeling De directie stelt voor om de winst over 2014 als volgt te verdelen: uit te keren als dividend en toe te voegen aan de overige reserves. 3

4 Vraag 1 (3 punten) Noem drie functies van het kasstroomoverzicht. Vraag 2 (19 punten) Stel voor Wilgenhorst het kasstroomoverzicht over 2014 op volgens de directe methode. Bij de opstelling moeten drie categorieën kasstromen worden onderscheiden. Toon zoveel mogelijk de onderliggende berekeningen. Opgave 2 (50 minuten; 28 punten) Noordkade NV gaat bij het opstellen van haar jaarrekening uit van de Nederlandse verslaggevingsvoorschriften. De onderneming heeft in haar (enkelvoudige) balans per 31 december 2014 onder meer de volgende posten opgenomen (bedragen x 1): Deelnemingen Deelneming Distelveld 100%-belang Deelneming Weidezoom 40%-belang Deelneming Groensvoorde 15%-belang De kapitaaldeelnames representeren de zeggenschapsverhoudingen. Eigen vermogen Aandelenkapitaal Agio Wettelijke reserve deelnemingen (in verband met ingehouden winsten deelneming Weidezoom) Overige reserves Noordkade hanteert in haar jaarrekening onder meer de volgende grondslagen voor waardering en winstbepaling: Deelnemingen worden gewaardeerd bij een deelnemingspercentage direct én indirect via dochtermaatschappijen van: - meer dan 50%: tegen nettovermogenswaarde; - 20% tot en met 50%: (wegens ontbreken van voldoende informatie ter bepaling van de nettovermogenswaarde) tegen zichtbaar eigen vermogen; - minder dan 20%: tegen verkrijgingsprijs. De bij verwerving van deelnemingen betaalde goodwill wordt, bij waardering tegen nettovermogenswaarde en zichtbaar eigen vermogen, direct ten laste van het eigen vermogen gebracht. Aan de jaarrekeningen 2015 van de deelnemingen Weidezoom en Groensvoorde zijn de volgende gegevens ontleend (bedragen x 1): Deelneming Nominaal aandelenkapitaal Eigen vermogen per Resultaat 2015 Interimdividend betaald in 2015 Weidezoom Groensvoorde

balans per 31 december 2014 onder meer de volgende posten opgenomen (bedragen x 1): Deelnemingen Deelneming Distelveld 100%-belang 6.000.")

5 Gegevens inzake aandelenruil in 2015 Op 2 januari 2015 heeft Noordkade door aandelenruil alle nog niet in haar bezit zijnde aandelen Weidezoom verworven. Bij de onderhandelingen is de door een externe deskundige berekende actuele waarde van het aandeel Noordkade per 2 januari 2015 gesteld op 760 voor een aandeel van nominaal 100. De ruilverhouding is vastgesteld op drie aandelen van 100 nominaal Weidezoom voor één aandeel Noordkade. Noordkade acht de fair value van de activa en passiva van Weidezoom in overeenstemming met de boekwaarde met uitzondering van het volgende: - Een pakket aandelen Groensvoorde met een nominale waarde van dat door Weidezoom bij de oprichting tegen een uitgiftekoers van 100% is verkregen is gewaardeerd tegen verkrijgingsprijs. De fair value van dit belang komt overeen met een overeenkomstig aandeel in het zichtbaar eigen vermogen volgens de balans per 31 december 2014 van Groensvoorde. - Een door Weidezoom opgevoerde reorganisatievoorziening is naar het oordeel van Noordkade te laag. Gegeven is nog dat de reorganisatie in 2015 is voltooid. NB In deze opgave blijven belastingen buiten beschouwing. Vraag 1 (5 punten) Bereken de goodwill die Noordkade heeft betaald op 2 januari 2015 bij de verwerving van de aandelen Weidezoom. Vraag 2 (2 punten) Welke gevolgen heeft de overname op 2 januari 2015 door Noordkade van de aandelen Weidezoom voor de waarderingsgrondslag(en) die Noordkade vanaf die datum voor de deelnemingen Weidezoom en Groensvoorde zal hanteren? Vraag 3 (11 punten) Geef de journaalposten die Noordkade in haar enkelvoudige balans 2014 naar aanleiding van de aankoop van de resterende aandelen Weidezoom moet maken met betrekking tot de waardering van de deelnemingen Weidezoom en Groensvoorde. Er is bij de aankoop van Groensvoorde destijds geen goodwill betaald. Vraag 4 (3 punten) Bereken voor Noordkade het resultaat uit deelneming Weidezoom over boekjaar Vraag 5 (3 punten) Bereken voor Noordkade het resultaat uit deelneming Groensvoorde over boekjaar Vraag 6 (4 punten) Geef gemotiveerd aan van welke van de deelnemingen Distelveld, Weidezoom en Groensvoorde de financiële gegevens over 2015 door Noordkade moeten worden geconsolideerd in haar geconsolideerde jaarrekening

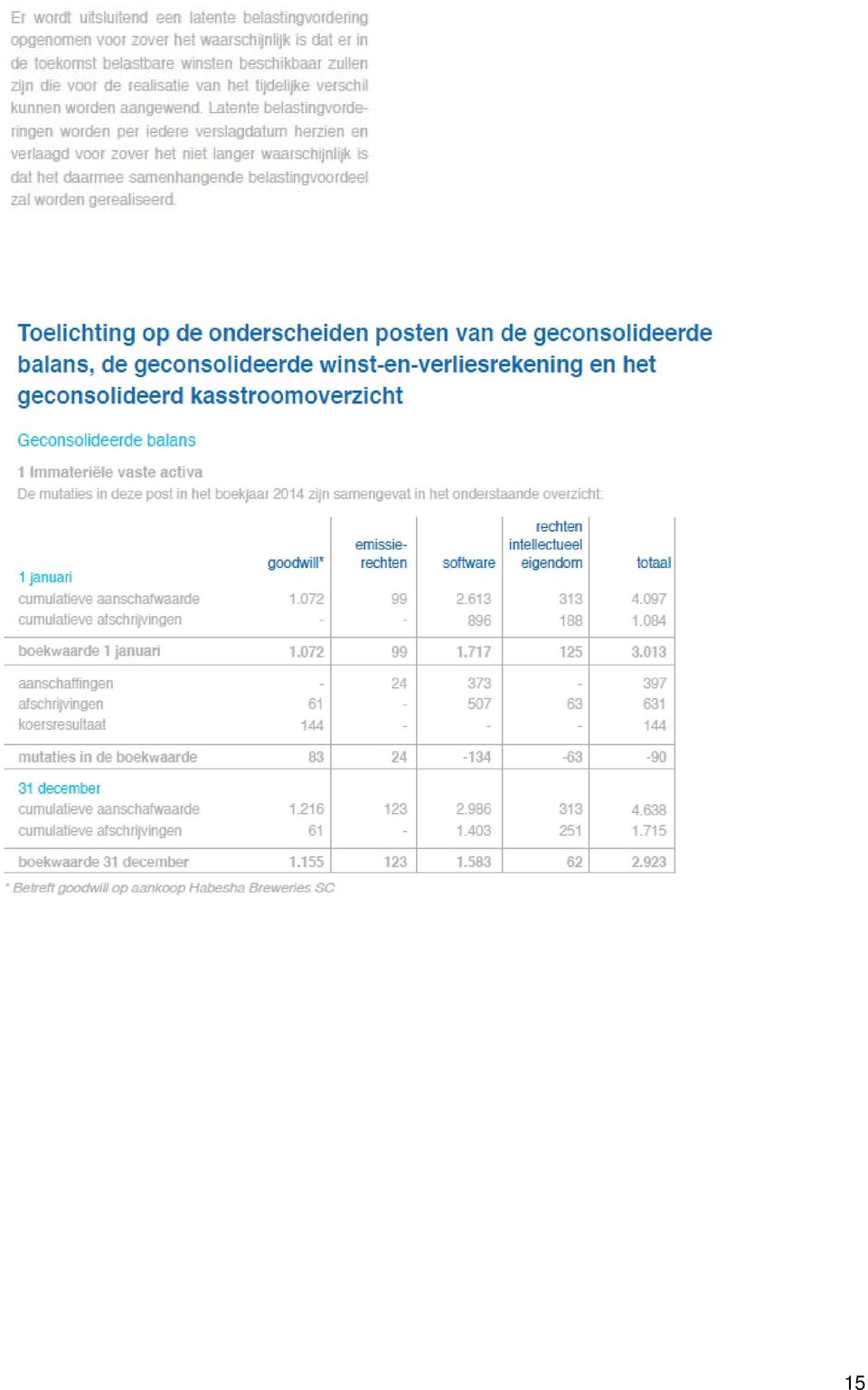

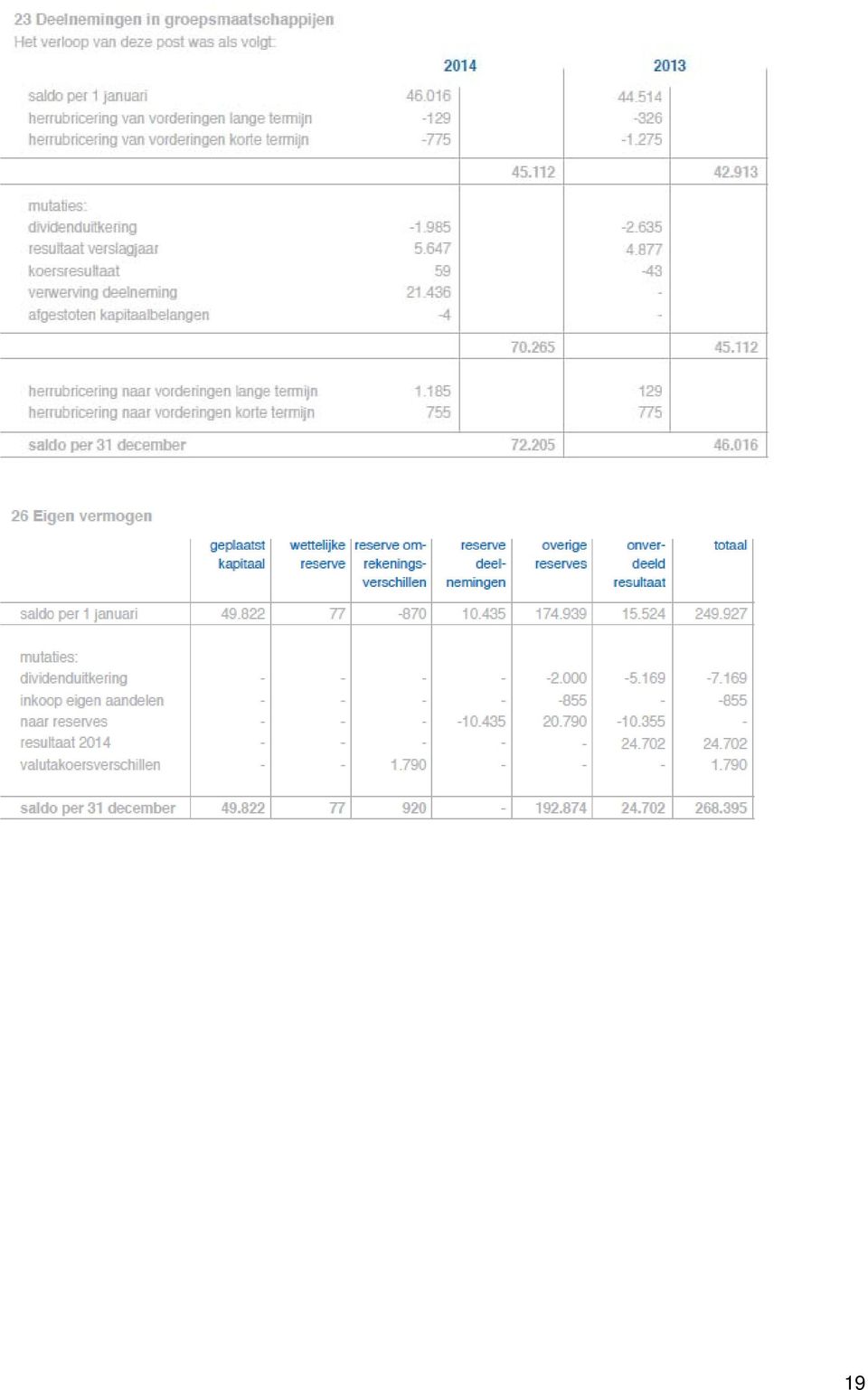

6 Opgave 3 (90 minuten inclusief lezen bijlage jaarrekening; 50 punten) Bavaria NV (hierna: Bavaria) is een in Nederland gevestigde bierbrouwerij met vestigingen in binnen- en buitenland. Het is tevens één van de oudste familiebedrijven in Nederland; sinds 1719 brouwt de onderneming bier volgens een uniek familierecept. Daarnaast is de onderneming actief in de frisdrankensector. Bavaria heeft over 2014 haar geconsolideerde en vennootschappelijke jaarrekening uitgebracht die zijn opgemaakt met inachtneming van de wettelijke bepalingen van Titel Boek 2 BW. Verondersteld wordt dat Bavaria hierbij ook de Richtlijnen voor de jaarverslaggeving (RJ) hanteert. Aan deze jaarrekeningen zijn een aantal onderdelen ontleend die zijn opgenomen in een bijlage bij deze opgave. Niet alle gegevens zijn nodig voor de beantwoording van de vragen over deze jaarrekening. Deze gegevens zijn slechts vermeld ter behoud van de onderlinge samenhang. Vragen over voorraden Vraag 1 (4 punten) Leg uit waarom Bavaria in haar geconsolideerde winst-en-verliesrekening de post Mutatie voorraden product in bewerking en gereed product opneemt. Betrek in uw antwoord het matchingprincipe. Vraag 2 (3 punten) Geef voor boekjaar 2014 een zo nauwkeurig mogelijke berekening van de post Mutatie voorraden product in bewerking en gereed product ad Vragen over kapitaalbelangen en goodwill In 2013 heeft Bavaria, naast het reeds bestaande belang in Bavaria USA Inc., een kapitaalstorting gedaan in Habesha Breweries SC, een nieuw opgerichte brouwerij in Ethiopië. Bavaria heeft in 2014 het belang in Bavaria USA Inc. afgestoten en het belang in Habesha Breweries SC door middel van een kapitaalstorting uitgebreid tot 60,9%. Deze mutaties zijn toegelicht in 3 Financiële vaste activa. Verondersteld wordt dat de mate van zeggenschap overeenkomt met de omvang van het kapitaalbelang. Vraag 3 (5 punten) Geef gemotiveerd aan dat het belang in Habesha Breweries SC eind 2013 ten minste 20% heeft bedragen. Vraag 4 (3 punten) Toon aan dat Bavaria de geactiveerde goodwill, betaald bij de aankoop in 2013 van het belang in Habesha Breweries, in 2014 inderdaad afschrijft volgens de door haar gehanteerde grondslagen voor de jaarrekening. Vraag 5 (6 punten) Leg aan de hand van de RJ uit dat Bavaria door het afschrijven van de goodwill in 2014 het matchingprincipe in dat jaar niet optimaal toepast. Vragen over consolidatie Vraag 6 (3 punten) Beredeneer of niet-100% integraal geconsolideerde deelnemingen in 2013 en 2014 in totaal en per saldo een voordelig of nadelig resultaat hebben behaald. Vraag 7 (6 punten) Beredeneer voor de post Aandeel van derden ad in de geconsolideerde winst-enverliesrekening 2014 op welke groepsmaatschappij(en) en op welk tijdvak deze in principe betrekking heeft. 6

hanteert.")

7 Vragen over belastingen Vraag 8 (3 punten) Geef in de vorm van een journaalpost aan op welke wijze Bavaria de over 2014 verschuldigde winstbelasting moet verwerken in de geconsolideerde jaarrekening Geef bij elke post aan of het een balanspost (B) of een resultaatpost (WV) betreft. Vraag 9 (4 punten) Beredeneer of in 2014 de gezamenlijke schuld winstbelastingen van Bavaria tezamen met haar geconsolideerde groepsmaatschappijen per saldo is toe- of afgenomen. Veronderstel dat de in toelichting 13 Belastingen genoemde nominale belastingdruk het in Nederland toepasselijke tarief vennootschapsbelasting betreft. Tevens blijkt uit deze toelichting een verklaring voor de onderdruk in Vraag 10 (4 punten) Geef een verklaring voor het feit dat deze onderdruk deels voortkomt uit fiscaal verantwoorde liquidatieverliezen. Vragen over eigen vermogen en resultaat Bavaria neemt in haar geconsolideerde jaarrekening 2014 een overzicht van het totaalresultaat op (dit overzicht maakt geen deel uit van de jaarrekeninggegevens in de bijlage). Vraag 11 (4 punten) Geef in het algemeen een reden om, naast de winst-en-verliesrekening, een overzicht van het totaalresultaat in de geconsolideerde jaarrekening op te nemen. Betrek in uw antwoord een kenmerkend verschil tussen beide overzichten alsmede het doel van het overzicht van het totaalresultaat. Vraag 12 (5 punten) Stel voor Bavaria het overzicht van het totaalresultaat over boekjaar 2014 op. -Einde examen- 7

8 Bijlage bij opgave 3 jaarrekening 2014 Bavaria 8

9 9

10 10

11 enzovoort enzovoort, niet van belang voor de opgave 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

Kasstroom uit investeringsactiviteiten 880

EXTERNE VERSLAGGEVING 2 EXAMEN D.D. 5 JANUARI 2016 Uitwerking en puntenverdeling t.b.v. normeringsvergadering Opgave 1 (22 punten) Vraag 1 (3 punten) Noem drie functies van het kasstroomoverzicht. Het

EXTERNE VERSLAGGEVING 2 EXAMEN D.D. 5 JANUARI 2016 Uitwerking en puntenverdeling t.b.v. normeringsvergadering Opgave 1 (22 punten) Vraag 1 (3 punten) Noem drie functies van het kasstroomoverzicht. Het

Examen AA. Financial Accounting 2 / EV2

Examen AA Financial Accounting 2 / EV2 DATUM: 9 januari 2018 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 3 opgaven van 6 pagina s inclusief voorblad. Controleer of dit examen compleet

Examen AA Financial Accounting 2 / EV2 DATUM: 9 januari 2018 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 3 opgaven van 6 pagina s inclusief voorblad. Controleer of dit examen compleet

Vraag 2 (6 punten) Bereken de goodwill die Margriet heeft betaald bij de verwerving van de deelneming in Dora op 1 januari 2015.

Bereken de goodwill die Margriet heeft betaald bij de verwerving van de deelneming in Dora op 1 januari 2015.") UITWERKING EXAMEN EXTERNE VERSLAGGEVING 2 (oude stijl) Opgave 1 (34 punten) Vraag 1 (3 punten) Geef gemotiveerd aan of de waarderingsgrondslag die Margriet hanteert voor de deelneming in Dora in overeenstemming

UITWERKING EXAMEN EXTERNE VERSLAGGEVING 2 (oude stijl) Opgave 1 (34 punten) Vraag 1 (3 punten) Geef gemotiveerd aan of de waarderingsgrondslag die Margriet hanteert voor de deelneming in Dora in overeenstemming

Examen AA. Financial Accounting 2 / Externe Verslaggeving 2

Examen AA Financial Accounting 2 / Externe Verslaggeving 2 DATUM: 9 januari 2019 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 3 opgaven en 5 pagina s inclusief voorblad. Controleer

Examen AA Financial Accounting 2 / Externe Verslaggeving 2 DATUM: 9 januari 2019 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 3 opgaven en 5 pagina s inclusief voorblad. Controleer

Examen AA. Externe Verslaggeving 2

Examen AA Externe Verslaggeving 2 DATUM: 22 juni 2017 TIJD: 13.30 16.30 uur Belangrijke informatie: Dit examen bestaat uit 4 opgaven en 9 pagina s inclusief voorblad. Controleer of dit examen compleet

Examen AA Externe Verslaggeving 2 DATUM: 22 juni 2017 TIJD: 13.30 16.30 uur Belangrijke informatie: Dit examen bestaat uit 4 opgaven en 9 pagina s inclusief voorblad. Controleer of dit examen compleet

Examen AA EXTERNE VERSLAGGEVING 2

Examen AA EXTERNE VERSLAGGEVING 2 Datum : 7 juni 2016 Tijd : 13.30-16.30 uur Belangrijke informatie * Dit examen bestaat uit 4 opgaven 21 pagina's inclusief voorblad, bestaande uit een opgavenset (6 pagina

Examen AA EXTERNE VERSLAGGEVING 2 Datum : 7 juni 2016 Tijd : 13.30-16.30 uur Belangrijke informatie * Dit examen bestaat uit 4 opgaven 21 pagina's inclusief voorblad, bestaande uit een opgavenset (6 pagina

Dit examen bestaat uit de volgende documenten: examenopgaven. Controleer of alle documenten aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING WOENSDAG 24 JUNI 2015 9.00 UUR 12:30 UUR Belangrijke informatie Dit examen bestaat uit de volgende documenten: examenopgaven Controleer

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING WOENSDAG 24 JUNI 2015 9.00 UUR 12:30 UUR Belangrijke informatie Dit examen bestaat uit de volgende documenten: examenopgaven Controleer

Als bij een vraag een x-aantal antwoorden wordt gevraagd, wordt alleen het eerste x-aantal antwoorden meegenomen in de beoordeling.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DONDERDAG 8 OKTOBER 2015 14.45-17.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 10 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DONDERDAG 8 OKTOBER 2015 14.45-17.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 10 pagina s, inclusief het voorblad. Controleer

LANDELIJK EXAMEN EXTERNE VERSLAGGEVING. Samenstellers : Redactiecommissie Externe verslaggeving Datum : 18 januari

Overlegorgaan van HBO-scholen met een accountancy-opleiding Voorzitter Landelijke examens Post-hbo LANDELIJK EXAMEN EXTERNE VERSLAGGEVING Samenstellers : Redactiecommissie Externe verslaggeving Datum :

Overlegorgaan van HBO-scholen met een accountancy-opleiding Voorzitter Landelijke examens Post-hbo LANDELIJK EXAMEN EXTERNE VERSLAGGEVING Samenstellers : Redactiecommissie Externe verslaggeving Datum :

Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 14 vragen.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DONDERDAG 10 MAART 2016 15.00-17.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Dit

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DONDERDAG 10 MAART 2016 15.00-17.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Dit

11 Kasstroomoverzicht

11.2 Van de nv Bergsma worden de volgende gegevens verstrekt. Balansen ultimo ( 1.000): Terreinen 120 120 Geplaatst kapitaal 600 600 Gebouwen - 575-530 Algemene reserve - 525-570 Machines - 430-450 Eigen

11.2 Van de nv Bergsma worden de volgende gegevens verstrekt. Balansen ultimo ( 1.000): Terreinen 120 120 Geplaatst kapitaal 600 600 Gebouwen - 575-530 Algemene reserve - 525-570 Machines - 430-450 Eigen

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerking

Opgave 1 1. Conform de wettelijke bepalingen ( art. 2:385) is het niet toegestaan eigen aandelen te activeren. Ook mogen deze niet in mindering gebracht worden op het geplaatste aandelenkapitaal (art.

Opgave 1 1. Conform de wettelijke bepalingen ( art. 2:385) is het niet toegestaan eigen aandelen te activeren. Ook mogen deze niet in mindering gebracht worden op het geplaatste aandelenkapitaal (art.

In de balans over 2008 is het volgende vermeld omtrent het aandelenvermogen:

Opgave 1 Think Smart BV is een innovatieve onderneming. In de balans over 2008 is het volgende vermeld omtrent het aandelenvermogen: Bij inkoop van aandelenkapitaal, dat als eigen vermogen in de balans

Opgave 1 Think Smart BV is een innovatieve onderneming. In de balans over 2008 is het volgende vermeld omtrent het aandelenvermogen: Bij inkoop van aandelenkapitaal, dat als eigen vermogen in de balans

Examen AA. Financial Accounting 2 / Externe Verslaggeving 2

Examen AA Financial Accounting 2 / Externe Verslaggeving 2 DATUM: 19 juni 2018 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 4 opgaven en 6 pagina s inclusief voorblad. Controleer

Examen AA Financial Accounting 2 / Externe Verslaggeving 2 DATUM: 19 juni 2018 TIJD: 13.30 15.30 uur Belangrijke informatie: Dit examen bestaat uit 4 opgaven en 6 pagina s inclusief voorblad. Controleer

Uitwerking examen Financial Accounting 2 dd 9 januari 2018 (na normeringsvergadering)

") Uitwerking examen Financial Accounting dd 9 januari 08 (na normeringsvergadering) Opgave (30 punten) Vraag ( punten) Noem twee functies van het kasstroomoverzicht. Draagt in samenhang met de balans en

Uitwerking examen Financial Accounting dd 9 januari 08 (na normeringsvergadering) Opgave (30 punten) Vraag ( punten) Noem twee functies van het kasstroomoverzicht. Draagt in samenhang met de balans en

12 Geconsolideerd kasstroomoverzicht

12 Geconsolideerd kasstroomoverzicht Opgave 12.3* A bezit een aantal deelnemingen. De deelnemingen worden tegen nettovermogenswaarde gewaardeerd. Op 1 juli 2012 verwerft A tegen betaling per bank van 400.000

12 Geconsolideerd kasstroomoverzicht Opgave 12.3* A bezit een aantal deelnemingen. De deelnemingen worden tegen nettovermogenswaarde gewaardeerd. Op 1 juli 2012 verwerft A tegen betaling per bank van 400.000

Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 19 vragen.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DINSDAG 20 DECEMBER 2016 09.00 UUR -11.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING DINSDAG 20 DECEMBER 2016 09.00 UUR -11.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad.

Opgave 1 (20 punten) Pagina 1 van 5

Pagina 1 van 5") Opgave 1 (20 punten) Vraag 1 (11 punten) Geef gemotiveerd aan hoe de door te voeren waardevermindering op de machines in de jaarrekening van LK moet worden bepaald en geef de journaalpost ter verwerking

Opgave 1 (20 punten) Vraag 1 (11 punten) Geef gemotiveerd aan hoe de door te voeren waardevermindering op de machines in de jaarrekening van LK moet worden bepaald en geef de journaalpost ter verwerking

VOORBEELD JAARREKENING B.V. TE HOOFDDORP. Rapport inzake jaarstukken 2010

VOORBEELD JAARREKENING B.V. TE HOOFDDORP Rapport inzake jaarstukken 2010 INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Samenstellingsrapport 3 3 Resultaat 4 4 Financiële positie 6 JAARREKENING 1 Balans per

VOORBEELD JAARREKENING B.V. TE HOOFDDORP Rapport inzake jaarstukken 2010 INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Samenstellingsrapport 3 3 Resultaat 4 4 Financiële positie 6 JAARREKENING 1 Balans per

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

Kasstroom uit investeringsactiviteiten Investering in machines / 350 Desinvestering in machines 65 Aandeel in winst C / 20 Aandeel in dividend C 30

Voortgezette Studie Boekhouden 12.1 a De functie van het kasstroomoverzicht is een bijdrage leveren aan de beoordeling door gebruikers van het vermogen van de onderneming om geldmiddelen en kasequivalenten

Voortgezette Studie Boekhouden 12.1 a De functie van het kasstroomoverzicht is een bijdrage leveren aan de beoordeling door gebruikers van het vermogen van de onderneming om geldmiddelen en kasequivalenten

Examen EV AA 18 januari 2017 Uitwerking en puntenverdeling. Opgave 1 (33 punten)

") Examen EV AA 18 januari 2017 Uitwerking en puntenverdeling Opgave 1 (33 punten) Vraag 1 (27 punten) Geef voor de volgende posten in de geconsolideerde balans per 31 december 2016 van FRISBlue aan welke

Examen EV AA 18 januari 2017 Uitwerking en puntenverdeling Opgave 1 (33 punten) Vraag 1 (27 punten) Geef voor de volgende posten in de geconsolideerde balans per 31 december 2016 van FRISBlue aan welke

Technische aspecten van de consolidatie

20 Technische aspecten van de consolidatie 2001 a De te consolideren ondernemingen moeten eenzelfde rekeningenstelsel hanteren, zowel qua naamgeving (= formeel) als qua inhoud (= materieel). b c Moeder

20 Technische aspecten van de consolidatie 2001 a De te consolideren ondernemingen moeten eenzelfde rekeningenstelsel hanteren, zowel qua naamgeving (= formeel) als qua inhoud (= materieel). b c Moeder

Deze examenopgave bestaat uit page 10 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 22 vragen.

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING DINSDAG 4 OKTOBER 2016 11.15 13.45 UUR Belangrijke informatie Deze examenopgave bestaat uit page 10 pagina s, inclusief het voorblad. Dit examen

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING DINSDAG 4 OKTOBER 2016 11.15 13.45 UUR Belangrijke informatie Deze examenopgave bestaat uit page 10 pagina s, inclusief het voorblad. Dit examen

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 14 vragen

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING VRIJDAG 16 DECEMBER 2016 09.00-11.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING VRIJDAG 16 DECEMBER 2016 09.00-11.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen

Examen Accountancypraktijk voor gevorderden najaar 2010

Examen Accountancypraktijk voor gevorderden => Beschikbare tijd: 3 uur => Gebruik van een rekenmachine is toegestaan, gebruik van de syllabus of andere literatuur is niet toegestaan => Specificeer de uitwerkingen

Examen Accountancypraktijk voor gevorderden => Beschikbare tijd: 3 uur => Gebruik van een rekenmachine is toegestaan, gebruik van de syllabus of andere literatuur is niet toegestaan => Specificeer de uitwerkingen

Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat uit 2 opgaven en omvat 12 vragen

SPD Bedrijfsadministratie Examenopgave Fiscale jaarrekening Maandag 27 juni 2016 9.00-11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave Fiscale jaarrekening Maandag 27 juni 2016 9.00-11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat

8 Proportioneel geconsolideerde deelnemingen

8 Proportioneel geconsolideerde deelnemingen Opgave 8.4* NV Den Ilp bezit 100% van de aandelen in BV Edam en 50% van de aandelen in BV Twisk. De overige aandelen in BV Twisk zijn in handen van BV Winkel.

8 Proportioneel geconsolideerde deelnemingen Opgave 8.4* NV Den Ilp bezit 100% van de aandelen in BV Edam en 50% van de aandelen in BV Twisk. De overige aandelen in BV Twisk zijn in handen van BV Winkel.

Uitgebracht aan de directie en aandeelhouder van: Vinc Vastgoed Management I B.V. inzake. tussentijds bericht per 1 juli 2010

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 1 juli 2010 7 juli 2010 Barendrecht INHOUDSOPGAVE Pagina Balans per 1 juli 2010 2 Winst- en verliesrekening over de periode

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 1 juli 2010 7 juli 2010 Barendrecht INHOUDSOPGAVE Pagina Balans per 1 juli 2010 2 Winst- en verliesrekening over de periode

Uitgebracht aan de directie en aandeelhouder van: Vinc Vastgoed Management I B.V. inzake. tussentijds bericht per 30 juni 2011

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 30 juni 2011 25 augustus 2011 Barendrecht INHOUDSOPGAVE Pagina Balans per 30 juni 2011 2 Winst- en verliesrekening over

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 30 juni 2011 25 augustus 2011 Barendrecht INHOUDSOPGAVE Pagina Balans per 30 juni 2011 2 Winst- en verliesrekening over

De jaarrekening Examennummer: 93296 Datum: 12 april 2014 Tijd: 10:00 uur - 11:30 uur

De jaarrekening Examennummer: 93296 Datum: 12 april 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 70 punten) - een

De jaarrekening Examennummer: 93296 Datum: 12 april 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 70 punten) - een

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2011

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Classificatie van de rechtspersoon

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Classificatie van de rechtspersoon

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2012

, SOEST inzake de jaarrekening 2012 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2012 2 Winst- en verliesrekening over 2012 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2012 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2012 2 Winst- en verliesrekening over 2012 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

JAARRAPPORT 2011. Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING WOENSDAG 4 MAART 2015 11.15-13.45 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer of

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING WOENSDAG 4 MAART 2015 11.15-13.45 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer of

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 18 vragen.

SPD Bedrijfsadministratie Examenopgave Geconsolideerde jaarrekening Woensdag 29 juni 2016 09.00 11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen

SPD Bedrijfsadministratie Examenopgave Geconsolideerde jaarrekening Woensdag 29 juni 2016 09.00 11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen

Externe Verslaggeving 2 proeftentamen nieuwe stijl - opgave

Opgave 1 Lease, groot onderhoud en belastingen Intervino BV is een in Nederland gevestigde onderneming die zich bezig houdt met de inen verkoop van wijnen. De onderneming importeert de wijnen in grote

Opgave 1 Lease, groot onderhoud en belastingen Intervino BV is een in Nederland gevestigde onderneming die zich bezig houdt met de inen verkoop van wijnen. De onderneming importeert de wijnen in grote

Examen. De Accountancypraktijk voor gevorderden. Najaar 2017

Examen P a g i n a 1 De Accountancypraktijk voor gevorderden Najaar 2017 Gebruik van een rekenmachine is toegestaan; gebruik van het boek jaarrekening MKB 2017 (of andere jaren), Jaarrekening MKB Checklist

Examen P a g i n a 1 De Accountancypraktijk voor gevorderden Najaar 2017 Gebruik van een rekenmachine is toegestaan; gebruik van het boek jaarrekening MKB 2017 (of andere jaren), Jaarrekening MKB Checklist

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarrekening. BrightNL Coöperatie U.A. Statutair gevestigd te Amsterdam KvK inschrijving:

Jaarrekening BrightNL Coöperatie U.A. Statutair gevestigd te Amsterdam KvK inschrijving: 60880651 Rapport inzake de jaarrekening 2015 Inhoudsopgave JAARREKENING 3 BALANS PER 31 DECEMBER 2015 3 WINST- EN

Jaarrekening BrightNL Coöperatie U.A. Statutair gevestigd te Amsterdam KvK inschrijving: 60880651 Rapport inzake de jaarrekening 2015 Inhoudsopgave JAARREKENING 3 BALANS PER 31 DECEMBER 2015 3 WINST- EN

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie daarvan

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie daarvan Opgave 3.5 Een rechtspersoon heeft een 30%-deelneming. De deelneming wordt gewaardeerd tegen geherwaardeerde verkrijgingsprijs

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie daarvan Opgave 3.5 Een rechtspersoon heeft een 30%-deelneming. De deelneming wordt gewaardeerd tegen geherwaardeerde verkrijgingsprijs

Externe Verslaggeving 2 proeftentamen nieuwe stijl - uitwerking

Opgave 1 Vraag 1 Geef ten behoeve van de jaarrekening 2009 en 2010 alle met de financial lease samenhangende posten in de balans en winst- en verliesrekening met de daarbij behorende bedragen. 2-1-2009

Opgave 1 Vraag 1 Geef ten behoeve van de jaarrekening 2009 en 2010 alle met de financial lease samenhangende posten in de balans en winst- en verliesrekening met de daarbij behorende bedragen. 2-1-2009

Jaarbericht Weller Wonen Holding BV 2015

Jaarbericht Weller Wonen Holding BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening over 2015...

Jaarbericht Weller Wonen Holding BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening over 2015...

Deze examenopgave bestaat uit page 9 pagina s, inclusief het voorblad. Dit examen bestaat uit 3 opgaven en omvat 18 vragen.

SPD Bedrijfsadministratie Examenopgaven Geconsolideerde jaarrekening Vrijdag 18 december 2015 09.00 11.30 uur Belangrijke informatie Deze examenopgave bestaat uit page 9 pagina s, inclusief het voorblad.

SPD Bedrijfsadministratie Examenopgaven Geconsolideerde jaarrekening Vrijdag 18 december 2015 09.00 11.30 uur Belangrijke informatie Deze examenopgave bestaat uit page 9 pagina s, inclusief het voorblad.

Stichting Hope of the Nations M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen

M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen INHOUDSOPGAVE Pagina Rapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Jaarstukken 2011 Jaarrekening 9 Balans per 31 december 2011 10 Winst-en-verliesrekening

M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen INHOUDSOPGAVE Pagina Rapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Jaarstukken 2011 Jaarrekening 9 Balans per 31 december 2011 10 Winst-en-verliesrekening

Stichting Ankh Antwoordkerk Kruisnetlaan 200 3192 KD Hoogvliet Rotterdam. Jaarrekening 2014

Antwoordkerk Kruisnetlaan 200 3192 KD Hoogvliet Rotterdam INHOUDSOPGAVE Pagina Rapportage Samenstellingsverklaring 4 Voorwoord 5 Resultaten 6 Ondertekening van de rapportage 7 Jaarstukken 2014 Jaarrekening

Antwoordkerk Kruisnetlaan 200 3192 KD Hoogvliet Rotterdam INHOUDSOPGAVE Pagina Rapportage Samenstellingsverklaring 4 Voorwoord 5 Resultaten 6 Ondertekening van de rapportage 7 Jaarstukken 2014 Jaarrekening

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie daarvan 3.1 a Geval A 0.. Deelneming 800.000 aan 1.. Bank 800.000 Geval B 0.. Deelneming 800.000 aan 0.. Aandelen in portefeuille 500.000

3 Deelnemingen in de enkelvoudige jaarrekening en de administratie daarvan 3.1 a Geval A 0.. Deelneming 800.000 aan 1.. Bank 800.000 Geval B 0.. Deelneming 800.000 aan 0.. Aandelen in portefeuille 500.000

Stichting Educatief en Cultureel Centrum Maaslanden Zijpendaalstraat PS Nijmegen. Jaarrekening 2016

Stichting Educatief en Cultureel Centrum Maaslanden Zijpendaalstraat 3 6535 PS Nijmegen INHOUDSOPGAVE Pagina Accountantsrapportage Samenstellingsverklaring 4 Voorwoord 4 Jaarstukken 2016 Jaarrekening 5

Stichting Educatief en Cultureel Centrum Maaslanden Zijpendaalstraat 3 6535 PS Nijmegen INHOUDSOPGAVE Pagina Accountantsrapportage Samenstellingsverklaring 4 Voorwoord 4 Jaarstukken 2016 Jaarrekening 5

Vinc Vastgoed Management I B.V. gevestigd te Rotterdam

#ORG=saa#VES=rdm#PAP=vbl Vinc Vastgoed Management I B.V. gevestigd te Rotterdam Financieel verslag over het boekjaar 1-1-2014 / 30-6-2014 #ORG=saa#VES=rdm#PAP=vlg Vinc Vastgoed Management I B.V., Rotterdam

#ORG=saa#VES=rdm#PAP=vbl Vinc Vastgoed Management I B.V. gevestigd te Rotterdam Financieel verslag over het boekjaar 1-1-2014 / 30-6-2014 #ORG=saa#VES=rdm#PAP=vlg Vinc Vastgoed Management I B.V., Rotterdam

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Waardering van deelnemingen

GBE3.2 (FE) les 1 programma Begrippen Waardering van deelnemingen Begrippen Waardering deelnemingen Vier begrippen 1. Deelneming 2. Dochtermaatschappij 3. Groepsmaatschappij 4. Rechtspersoon waarover...

GBE3.2 (FE) les 1 programma Begrippen Waardering van deelnemingen Begrippen Waardering deelnemingen Vier begrippen 1. Deelneming 2. Dochtermaatschappij 3. Groepsmaatschappij 4. Rechtspersoon waarover...

STICHTING HOOP VOOR ALBANIË TE MAASDIJK. Rapport inzake jaarstukken 2014 30 juni 2015

STICHTING HOOP VOOR ALBANIË TE MAASDIJK Rapport inzake jaarstukken 2014 30 juni 2015 INHOUDSOPGAVE Pagina VERKORTE JAARREKENING 1 Balans per 31 december 2014 4 2 Staat van baten en lasten over 2014 5 3

STICHTING HOOP VOOR ALBANIË TE MAASDIJK Rapport inzake jaarstukken 2014 30 juni 2015 INHOUDSOPGAVE Pagina VERKORTE JAARREKENING 1 Balans per 31 december 2014 4 2 Staat van baten en lasten over 2014 5 3

Renpart Vastgoed Management B.V. PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG

PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG BALANS (opgemaakt voor resultaatbestemming, bedragen in euro) ACTIVA 31 december 2007 31 december 2006 VASTE ACTIVA Materiële vaste activa

PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG BALANS (opgemaakt voor resultaatbestemming, bedragen in euro) ACTIVA 31 december 2007 31 december 2006 VASTE ACTIVA Materiële vaste activa

Stichting Sprint Schiedam Westvest BW Schiedam. Jaarrekening 2016

Westvest 26 3111 BW Schiedam INHOUDSOPGAVE Pagina Accountantsrapportage 2 Samenstellingsverklaring 3 Algemeen 4 Financieel Verslag Bestuursverslag 6 Jaarstukken 2016 Balans per 31 december 2016 8 Staat

Westvest 26 3111 BW Schiedam INHOUDSOPGAVE Pagina Accountantsrapportage 2 Samenstellingsverklaring 3 Algemeen 4 Financieel Verslag Bestuursverslag 6 Jaarstukken 2016 Balans per 31 december 2016 8 Staat

a. U hebt voor deze toets 60 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT.

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSCYCLUS 2011 EN INHALERS 14 OKTOBER 2011 (12.00-13.00 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 60 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSCYCLUS 2011 EN INHALERS 14 OKTOBER 2011 (12.00-13.00 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 60 minuten de tijd. VERGEET

5 Integrale consolidatie van 100%-deelnemingen

5.1 a Balans van M ( 1.000) Goodwill 80 Geplaatst kapitaal 5 Deelneming B - 300 Algemene reserve - 340 Overige activa - 370 Resultaat lopend boekjaar - 35 Eigen vermogen 600 Schulden - 150 750 750 b Goodwill

5.1 a Balans van M ( 1.000) Goodwill 80 Geplaatst kapitaal 5 Deelneming B - 300 Algemene reserve - 340 Overige activa - 370 Resultaat lopend boekjaar - 35 Eigen vermogen 600 Schulden - 150 750 750 b Goodwill

Nadere bijzonderheden bij het opstellen van de geconsolideerde jaarrekening

23 Nadere bijzonderheden bij het opstellen van de geconsolideerde jaarrekening 2301 a Balans per 31 december 2006 Deus Dpm 300.000 x d 2 = d 600.000 Aandelenkapitaal 160.000 x d 2 = d 320.000 Voorraad

23 Nadere bijzonderheden bij het opstellen van de geconsolideerde jaarrekening 2301 a Balans per 31 december 2006 Deus Dpm 300.000 x d 2 = d 600.000 Aandelenkapitaal 160.000 x d 2 = d 320.000 Voorraad

Huisartsen Gebruikersco'dperatie OmniHis B.A. Tilburgseweg 205 5051 AE Goirle. Publicatierapport 2013

Huisartsen Gebruikersco'dperatie OmniHis B.A. Tilburgseweg 205 5051 AE Goirle Publicatierapport 2013 Handelsregister Kamer van Koophandel, dossiernummer 39073270 Vastgesteld door de algemene vergadering

Huisartsen Gebruikersco'dperatie OmniHis B.A. Tilburgseweg 205 5051 AE Goirle Publicatierapport 2013 Handelsregister Kamer van Koophandel, dossiernummer 39073270 Vastgesteld door de algemene vergadering

123WatEenSite C. van de PC Teststraat 1 3351 ZZ Alblasserdam

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

C. van de PC Teststraat 1 3351 ZZ Alblasserdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Ondertekening van de accountantsrapportage 9 Jaarstukken 2008 Jaarrekening

DUINWEIDE I INVESTERINGEN N.V. TE ALPHEN AAN DEN RIJN. Rapport inzake jaarstukken 2014

DUINWEIDE I INVESTERINGEN N.V. TE ALPHEN AAN DEN RIJN Rapport inzake jaarstukken 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG Fiscale positie 2 JAARREKENING Balans per 31 december 2014 4 Winst-en-verliesrekening

DUINWEIDE I INVESTERINGEN N.V. TE ALPHEN AAN DEN RIJN Rapport inzake jaarstukken 2014 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG Fiscale positie 2 JAARREKENING Balans per 31 december 2014 4 Winst-en-verliesrekening

LANDELIJK EXAMEN EXTERNE VERSLAGGEVING. Samenstellers : Redactiecommissie Externe verslaggeving Datum : 16 juni

Overlegorgaan van HBO-scholen met een accountancy-opleiding Voorzitter Landelijke examens Post-hbo LANDELIJK EXAMEN EXTERNE VERSLAGGEVING Samenstellers : Redactiecommissie Externe verslaggeving Datum :

Overlegorgaan van HBO-scholen met een accountancy-opleiding Voorzitter Landelijke examens Post-hbo LANDELIJK EXAMEN EXTERNE VERSLAGGEVING Samenstellers : Redactiecommissie Externe verslaggeving Datum :

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Classificatie van de rechtspersoon

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister Classificatie van de rechtspersoon

Uitgebracht aan de directie en aandeelhouder van: Vinc Vastgoed Management I B.V. inzake. tussentijds bericht per 30 juni 2012

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 30 juni 2012 28 augustus 2012 Barendrecht INHOUDSOPGAVE Pagina Balans per 30 juni 2012 2 Winst- en verliesrekening over

Uitgebracht aan de directie en aandeelhouder van: inzake tussentijds bericht per 30 juni 2012 28 augustus 2012 Barendrecht INHOUDSOPGAVE Pagina Balans per 30 juni 2012 2 Winst- en verliesrekening over

Lever ook het kladpapier na afloop van het examen in bij de toezichthouder. Dit wordt vernietigd en niet meegenomen in de beoordeling.

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING WOENSDAG 9 MAART 2015 11.00-13.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 7 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING WOENSDAG 9 MAART 2015 11.00-13.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 7 pagina s, inclusief het voorblad. Dit examen bestaat

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING MAANDAG 22 JUNI 2015 09:00-11:30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle

SPD Bedrijfsadministratie Examenopgave FISCALE JAARREKENING MAANDAG 22 JUNI 2015 09:00-11:30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Controleer of alle

Externe Verslaggeving 3 proeftentamen 2 - opgaven

Tijdindicatie: Opgave 1 30 minuten 20 punten Opgave 2 60 minuten 30 punten Opgave 3 90 minuten 50 punten Opgave 1 Impairment Uitgeverij Boekmij NV bezit sinds 2003 alle aandelen in de onderneming Printshop

Tijdindicatie: Opgave 1 30 minuten 20 punten Opgave 2 60 minuten 30 punten Opgave 3 90 minuten 50 punten Opgave 1 Impairment Uitgeverij Boekmij NV bezit sinds 2003 alle aandelen in de onderneming Printshop

Examen AA. Risicogericht Samenstellen. Onderdeel Financial Accounting 3

Examen AA Risicogericht Samenstellen Onderdeel Financial Accounting 3 DATUM: 12 juni 2017 TIJD: 13.30 15.30 uur Belangrijke informatie: - Dit examen bestaat uit 4 opgaven van 6 pagina s inclusief voorblad.

Examen AA Risicogericht Samenstellen Onderdeel Financial Accounting 3 DATUM: 12 juni 2017 TIJD: 13.30 15.30 uur Belangrijke informatie: - Dit examen bestaat uit 4 opgaven van 6 pagina s inclusief voorblad.

Lever ook het kladpapier na afloop van het examen in bij de toezichthouder. Dit wordt vernietigd en niet meegenomen in de beoordeling.

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING WOENSDAG 5 OKTOBER 2016 15.00-17.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 10 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgave GECONSOLIDEERDE JAARREKENING WOENSDAG 5 OKTOBER 2016 15.00-17.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 10 pagina s, inclusief het voorblad. Controleer

Interim Jaarrekening 2016

Interim Jaarrekening 2016 BrightPensioen Coöperatief U.A. Statutair gevestigd te Amsterdam KvK inschrijving: 65983351 Rapport inzake de interim jaarrekening december 2016 Inhoudsopgave JAARREKENING 2016

Interim Jaarrekening 2016 BrightPensioen Coöperatief U.A. Statutair gevestigd te Amsterdam KvK inschrijving: 65983351 Rapport inzake de interim jaarrekening december 2016 Inhoudsopgave JAARREKENING 2016

SynVest Fund Management B.V. Hogehilweg 5 1101 CA AMSTERDAM. Publicatiebalans 2014

Hogehilweg 5 1101 CA AMSTERDAM Publicatiebalans 2014 Vastgesteld door de Algemene Vergadering d.d. 15-07-2015. Hogehilweg 5 1101 CA AMSTERDAM Publicatiebalans 2014 Ingeschreven bij de Kamer van Koophandel

Hogehilweg 5 1101 CA AMSTERDAM Publicatiebalans 2014 Vastgesteld door de Algemene Vergadering d.d. 15-07-2015. Hogehilweg 5 1101 CA AMSTERDAM Publicatiebalans 2014 Ingeschreven bij de Kamer van Koophandel

9 Toelichting op de enkelvoudige winst- en verliesrekening en balans (voor winstbestemming)

") 9 Toelichting op de enkelvoudige winst- en verliesrekening en balans (voor winstbestemming) 9.1 Algemeen 9.1.1 Grondslagen voor het opstellen van de enkelvoudige jaarrekening De enkelvoudige jaarrekening

9 Toelichting op de enkelvoudige winst- en verliesrekening en balans (voor winstbestemming) 9.1 Algemeen 9.1.1 Grondslagen voor het opstellen van de enkelvoudige jaarrekening De enkelvoudige jaarrekening

STICHTING HOOP VOOR ALBANIË TE MAASDIJK. Rapport inzake jaarstukken 2013 27 juni 2014

STICHTING HOOP VOOR ALBANIË TE MAASDIJK Rapport inzake jaarstukken 2013 27 juni 2014 INHOUDSOPGAVE Pagina VERKORTE JAARREKENING 1 Balans per 31 december 2013 4 2 Staat van baten en lasten over 2013 5 3

STICHTING HOOP VOOR ALBANIË TE MAASDIJK Rapport inzake jaarstukken 2013 27 juni 2014 INHOUDSOPGAVE Pagina VERKORTE JAARREKENING 1 Balans per 31 december 2013 4 2 Staat van baten en lasten over 2013 5 3

Felloo Beheer B.V. Jaarrekening Azelosestraat 23 Postbus AA Borne

a t f e i Azelosestraat 23 Postbus 49 7620 AA Borne 074 2657720 074 2657721 info@civra.nl www.civra.nl Felloo Beheer B.V. Jaarrekening 2017 rabo bic ing bic kvk btw alg vw. NL04RABO0140137823 RABONL2U

a t f e i Azelosestraat 23 Postbus 49 7620 AA Borne 074 2657720 074 2657721 info@civra.nl www.civra.nl Felloo Beheer B.V. Jaarrekening 2017 rabo bic ing bic kvk btw alg vw. NL04RABO0140137823 RABONL2U

Jaarbericht Weller Wonen Holding BV 2016

Jaarbericht Weller Wonen Holding BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Jaarbericht Weller Wonen Holding BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2013

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Jaarbericht Weller Wonen Holding BV 2014

Jaarbericht Weller Wonen Holding BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Wonen Holding BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

a. U hebt voor deze toets 75 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT?

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

SPECIALISTERREN B.V. KOBALTWEG CE UTRECHT PUBLICATIERAPPORT 2016

SPECIALISTERREN B.V. KOBALTWEG 11 3542CE UTRECHT PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel voor Woerden, dossiernummer 24396392. Vastgesteld door de algemene vergadering d.d. 14 augustus

SPECIALISTERREN B.V. KOBALTWEG 11 3542CE UTRECHT PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel voor Woerden, dossiernummer 24396392. Vastgesteld door de algemene vergadering d.d. 14 augustus

Financieel verslag 2014

Financieel verslag 2014 Inhoud Jaarrekening 2 Balans per 31 december 2014 3 Winst- en verliesrekening 2014 4 Toelichting op de balans en winst- en verliesrekening 5 Overige gegevens 11 Statutaire regeling

Financieel verslag 2014 Inhoud Jaarrekening 2 Balans per 31 december 2014 3 Winst- en verliesrekening 2014 4 Toelichting op de balans en winst- en verliesrekening 5 Overige gegevens 11 Statutaire regeling

SynVest Fund Management B.V. Hogehilweg 5-Z 1101 CA AMSTERDAM. Publicatiebalans 2015

Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Vastgesteld door de Algemene Vergadering d.d. 29 juni 2016. Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Ingeschreven bij de Kamer van Koophandel

Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Vastgesteld door de Algemene Vergadering d.d. 29 juni 2016. Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Ingeschreven bij de Kamer van Koophandel

Waarderingsmethoden voor deelnemingen in de jaarrekening

12 Waarderingsmethoden voor deelnemingen in de jaarrekening 1201 a 1 Een NV/BV heeft een deelneming in een andere NV/BV, indien wordt voldaan aan de volgende drie voorwaarden: 1 er moet sprake zijn van

12 Waarderingsmethoden voor deelnemingen in de jaarrekening 1201 a 1 Een NV/BV heeft een deelneming in een andere NV/BV, indien wordt voldaan aan de volgende drie voorwaarden: 1 er moet sprake zijn van

Examen AA Externe verslaggeving 2 d.d. 7 juni 2016 inclusief puntenverdeling voor normeringsvergadering

Examen AA Externe verslaggeving 2 d.d. 7 juni 2016 inclusief puntenverdeling voor normeringsvergadering Opgave 1 (11 punten) Vraag 1 (3 punten) Noem drie voorbeelden van situaties die ertoe leiden dat

Examen AA Externe verslaggeving 2 d.d. 7 juni 2016 inclusief puntenverdeling voor normeringsvergadering Opgave 1 (11 punten) Vraag 1 (3 punten) Noem drie voorbeelden van situaties die ertoe leiden dat

5 Passieve belastinglatenties

5.4 Zaandam BV koopt op 1 januari 2000 een gebouw voor 4.000.000. De afschrijving geschiedt volgens de lineaire methode met gelijke bedragen per jaar. De afschrijvingsduur is 50 jaar, waarbij een restwaarde

5.4 Zaandam BV koopt op 1 januari 2000 een gebouw voor 4.000.000. De afschrijving geschiedt volgens de lineaire methode met gelijke bedragen per jaar. De afschrijvingsduur is 50 jaar, waarbij een restwaarde

6 Integrale consolidatie van niet-100%-deelnemingen

6 Integrale consolidatie van niet-100%-deelnemingen Opgave 6.4* M verwerft op 1 juli een 80%-deelneming in D. De deelneming wordt (door M) gewaardeerd tegen nettovermogenswaarde. Het eigen vermogen van

6 Integrale consolidatie van niet-100%-deelnemingen Opgave 6.4* M verwerft op 1 juli een 80%-deelneming in D. De deelneming wordt (door M) gewaardeerd tegen nettovermogenswaarde. Het eigen vermogen van

informatie verschaffen: Boekwaarde begin van het boekjaar + som van de waarden waartegen in het boekjaar verkregen activa zijn opgenomen

e f g Effecten in het kader van deelnemingsverhoudingen en andere duurzaam bedoelde participaties worden gerekend tot de financiële vaste activa; overige effecten tot de vlottende activa. Bij de waardering

e f g Effecten in het kader van deelnemingsverhoudingen en andere duurzaam bedoelde participaties worden gerekend tot de financiële vaste activa; overige effecten tot de vlottende activa. Bij de waardering

Financieel verslag 2013

Financieel verslag 2013 Ecovallei B.V. Wageningen Inhoud Jaarrekening 2 Balans per 31 december 2013 3 Winst- en verliesrekening over periode 25 oktober 2013 31 december 2013 4 Toelichting op de balans

Financieel verslag 2013 Ecovallei B.V. Wageningen Inhoud Jaarrekening 2 Balans per 31 december 2013 3 Winst- en verliesrekening over periode 25 oktober 2013 31 december 2013 4 Toelichting op de balans

Stichting AL HOEDA WA NOER Vlaggemanstraat LA Rotterdam. Jaarrekening 2012

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Samenstellingsverklaring 4 Voorwoord 5 Resultaten \ Financiële positie 8 Ondertekening van de accountantsrapportage 10

Vlaggemanstraat 11 3038 LA Rotterdam INHOUDSOPGAVE Pagina Accountantsrapportage 3 Samenstellingsverklaring 4 Voorwoord 5 Resultaten \ Financiële positie 8 Ondertekening van de accountantsrapportage 10

Materiële vaste activa (1) Inventaris Vorderingen (2) Overige vorderingen Overlopende activa

Inventaris Vorderingen (2) Overige vorderingen Overlopende activa") JAARREKENING Balans per 31 december 2015 Winst-en-verliesrekening over 2015 Kasstroomoverzicht 2015 Grondslagen voor waardering en resultaatbepaling Toelichting op de balans per 31 december 2015 Toelichting

JAARREKENING Balans per 31 december 2015 Winst-en-verliesrekening over 2015 Kasstroomoverzicht 2015 Grondslagen voor waardering en resultaatbepaling Toelichting op de balans per 31 december 2015 Toelichting

Tussentijds rapport 1 januari 2010 t/m 30 juni 2010. Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN VOORBEELD

Tussentijds rapport 1 januari t/m 30 juni Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN INHOUDSOPGAVE Voorbeeldrapport VOF T.a.v. de firmanten Mensinge 2 9471 HX ZUIDLAREN Pagina 1. Accountantsrapport

Tussentijds rapport 1 januari t/m 30 juni Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN INHOUDSOPGAVE Voorbeeldrapport VOF T.a.v. de firmanten Mensinge 2 9471 HX ZUIDLAREN Pagina 1. Accountantsrapport

Stichting Het Grachtenhuis T.a.v. Raad van Toezicht Herengracht CJ AMSTERDAM. Publicatiebalans 2016

Stichting Het Grachtenhuis T.a.v. Raad van Toezicht Herengracht 386 1016 CJ AMSTERDAM Publicatiebalans 2016 Ingeschreven bij de Kamer van Koophandel onder nummer 50142011. Rapportdatum: 30 juni 2017 INHOUDSOPGAVE

Stichting Het Grachtenhuis T.a.v. Raad van Toezicht Herengracht 386 1016 CJ AMSTERDAM Publicatiebalans 2016 Ingeschreven bij de Kamer van Koophandel onder nummer 50142011. Rapportdatum: 30 juni 2017 INHOUDSOPGAVE

SynVest Beleggingsfondsen NV

Financiële berichten SynVest Beleggingsfondsen NV Jaarrekening 2015 SYNVEST. Ondernemend vermogen. Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Vastgesteld door de Algemene Vergadering d.d. 29

Financiële berichten SynVest Beleggingsfondsen NV Jaarrekening 2015 SYNVEST. Ondernemend vermogen. Hogehilweg 5-Z 1101 CA AMSTERDAM Publicatiebalans 2015 Vastgesteld door de Algemene Vergadering d.d. 29

OMZET Nederland 32.194 29.544 Duitsland 12.896 9.885 45.090 39.429

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

De Veste B.V. te Breda. Kamer van Koophandel Inschrijfnummer JAARREKENING 2018

JAARREKENING 2018 BALANS PER 31 DECEMBER 2018 (na resultaatbestemming) 31 december 2018 31 december 2017 ACTIVA Materiële vaste activa 62.290 94.446 Financiële vaste activa 31.212 70.986 Vaste activa 93.502

JAARREKENING 2018 BALANS PER 31 DECEMBER 2018 (na resultaatbestemming) 31 december 2018 31 december 2017 ACTIVA Materiële vaste activa 62.290 94.446 Financiële vaste activa 31.212 70.986 Vaste activa 93.502

De Veste Vermogensbeheer B.V. te Breda. Kamer van Koophandel Inschrijfnummer JAARREKENING 2017

JAARREKENING 2017 BALANS PER 31 DECEMBER 2017 (na resultaatbestemming) ====================== 31-12-2017 ---------------- 31-12-2016 ---------------- activa: IMMATERIËLE VASTE ACTIVA 5.375 MATERIËLE VASTE

JAARREKENING 2017 BALANS PER 31 DECEMBER 2017 (na resultaatbestemming) ====================== 31-12-2017 ---------------- 31-12-2016 ---------------- activa: IMMATERIËLE VASTE ACTIVA 5.375 MATERIËLE VASTE

Xior Group NL B.V. te Antwerpen

Xior Group NL B.V. te Antwerpen Publicatierapport over de periode 1 oktober 2015 tot en met 10 december 2015 Opmerking: De vennootschap is per 11 december 2015 verdwenen als gevolg van een fusie met Xior

Xior Group NL B.V. te Antwerpen Publicatierapport over de periode 1 oktober 2015 tot en met 10 december 2015 Opmerking: De vennootschap is per 11 december 2015 verdwenen als gevolg van een fusie met Xior

10 Buitenlandse deelnemingen in de (geconsolideerde) jaarrekening

jaarrekening") Voortgezette Studie Boekhouden 10.1 a Transacties in vreemde valuta s zijn transacties die leiden tot het ontstaan respectievelijk tenietgaan van in vreemde valuta s luidende vorderingen of schulden dan

Voortgezette Studie Boekhouden 10.1 a Transacties in vreemde valuta s zijn transacties die leiden tot het ontstaan respectievelijk tenietgaan van in vreemde valuta s luidende vorderingen of schulden dan

Examen AA. Externe Verslaggeving 2

Examen AA Externe Verslaggeving 2 DATUM: 10 januari 2017 TIJD: 13.30 16.30 uur Belangrijke informatie: Dit examen bestaat uit 5 opgaven van17 pagina s inclusief voorblad en een bijlage van 9 pagina s.

Examen AA Externe Verslaggeving 2 DATUM: 10 januari 2017 TIJD: 13.30 16.30 uur Belangrijke informatie: Dit examen bestaat uit 5 opgaven van17 pagina s inclusief voorblad en een bijlage van 9 pagina s.

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten Inhoudsopgave pagina Jaarrekening Balans per 31 december 2010 2 Algemene toelichting 3 Grondslagen voor de waardering van activa en passiva 4 Grondslagen

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten Inhoudsopgave pagina Jaarrekening Balans per 31 december 2010 2 Algemene toelichting 3 Grondslagen voor de waardering van activa en passiva 4 Grondslagen

Stichting ENUM Nederland Arnhem

Stichting ENUM Nederland Arnhem Jaarverslaggeving over 2013 Statutaire vestigingsplaats: Arnhem Feitelijk adres en vestigingsplaats: Meander 501, Arnhem 1 Inhoud Jaarrekening 3 Balans per 31 december 2013

Stichting ENUM Nederland Arnhem Jaarverslaggeving over 2013 Statutaire vestigingsplaats: Arnhem Feitelijk adres en vestigingsplaats: Meander 501, Arnhem 1 Inhoud Jaarrekening 3 Balans per 31 december 2013