Wat je niet in het jaarverslag zult lezen

|

|

|

- Geert Brabander

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Wat je niet in het jaarverslag zult lezen QuickScan belastingontwijking door multinationals Januari,

2 Colofon Wat je niet in het jaarverslag zult lezen QuickScan belastingontwijking door multinationals Januari, 2016 Auteurs: Paul Tang, Casper Gelderblom, Christa Ketting, Gerard Oosterwijk, Steven Schotte Opmaak: Stefanie de Ruiter Photo: S&D Disclaimer: The views expressed in this report are those of the authors and are fully independent of the views of its sponsors. Gepubliceerd door: Nederlandse delegatie van de Partij van de Arbeid (PvdA) in de Fractie van de Progressieve Alliantie van Socialisten & Democraten in het Europees Parlement (S&D). Contact: De Fractie van de Progressieve Alliantie van Socialisten en Democraten (S&D groep) is de een na grootste fractie in het Europees Parlement, met 190 leden vanuit 28 lidstaten. De S&D staat voor een inclusieve Europese samenleving gebaseerd op de principes van solidariteit, gelijkheid, diversiteit, vrijheid en rechtvaardigheid. We strijden voor sociale rechtvaardigheid, werkgelegenheid, consumentenrechten, duurzame ontwikkeling, hervorming van de financiële markt en de rechten van de mens om een sterk en democratisch Europa te maken en een betere toekomst voor iedereen. 2

3 Wat je niet in het jaarverslag zult lezen QuickScan belastingontwijking door multinationals Het is een publiek geheim: grote bedrijven betalen nauwelijks belasting over hun winsten. Op dit moment is er geen internationale aanpak van belastingontwijking. Hierdoor kunnen bedrijven zich vestigen in de landen die hen de meest gunstige voorwaarden geven. Ook Nederland geeft multinationals de mogelijkheid om belasting te ontwijken, maar op welke manier doen ze dat? En kunnen we in de jaarverslagen dan wel teruglezen hoeveel belasting ze betalen? Om de antwoorden op deze vragen te krijgen heeft de PvdA Eurodelegatie een onderzoek gedaan. Hiervoor zijn de jaarverslagen van 20 grote multinationals (MNC s) die actief zijn in Nederland doorgelicht. Het betreft de 10 grootste Nederlandse en 10 bekende internationale bedrijven. Naast de jaarverslagen zijn ook secundaire bronnen, zoals publicaties van onderzoeksjournalisten, geraadpleegd. Daardoor hebben we een overzicht kunnen creëren van de methodes die deze internationale bedrijven gebruiken om belastingen te ontwijken. De conclusies van onze analyse: 1. De volgens de jaarverslagen afgedragen effective tax rates zijn onduidelijk of kloppen niet; 3

4 2. Het merendeel van de onderzochte multinationals kan in verband worden gebracht met bekende belastingontwijkingsmethodes; 3. 75% van de bedrijven in het onderzoek heeft één of meerdere dochterondernemingen in een belastingparadijs; 4. Multinationals zien het betalen van belastingen niet als onderdeel van maatschappelijk verantwoord ondernemen; 5. Slechts 20% van de onderzochte bedrijven geeft inzicht in de verhouding tussen operationele activiteiten, winst en de daarover betaalde belastingen. De uitkomsten van ons onderzoek bewijzen opnieuw dat belastingontwijking aan de orde van de dag is. Als lid van de speciale commissie belastingontwijking weet ik dat alleen beleid op Europees niveau deze praktijk kan tegengaan. Een eerste stap zou zijn om beursgenoteerde multinationale bedrijven per land te laten rapporteren over hun activiteiten, de behaalde winst en de in het betreffende land betaalde belasting. Dit heet Country-by-Country Reporting en er zijn al regels die banken en mijnbouwbedrijven daartoe verplichten. Hierdoor wordt het voor consumenten duidelijk of de operationele activiteiten van een bedrijf, haar winst en de daarover betaalde belastingen tot elkaar in verhouding staan. Daarnaast moeten bedrijven belasting als onderdeel van maatschappelijk verantwoord ondernemen gaan zien. Dit vraagt om betrokkenheid van stakeholders bij het vaststellen van dit onderdeel van het jaarverslag. Een Europees fair tax keurmerk is een goed middel om de bedrijven te belonen wanneer zij een verantwoord belastingbeleid hanteren en afzien van belastingontwijking. Dit keurmerk zal bedrijven motiveren om eerlijk te rapporteren en de druk opvoeren voor bedrijven die wel gebruik maken van belastingontwijking. 4

5 Daarom roep ik de Europese Commissie en het aankomende Nederlandse voorzitterschap op om de voorstellen van het Europees Parlement om Countryby-Country Reporting en een fair tax keurmerk te steunen en door te voeren. Paul Tang Delegatieleider namens de PvdA in het Europees Parlement 5

6 Inhoudsopgave Wat je niet in het jaarverslag zult lezen QuickScan belastingontwijking door multinationals... 3 Algemene inleiding in belastingontwijking... 7 Wie zijn onderzocht?... 9 Wat is onderzocht? Resultaten Conclusies na het bekijken van de cijfers van deze 20 multinationals Oplossingen om belastingontduiking tegen te gaan Bijlage Bijlage

7 Algemene inleiding in belastingontwijking Op het eerste gezicht zien de gerapporteerde belastingen in veel jaarverslagen er goed uit. Maar wanneer we de cijfers nader onderzoeken dan komen er indicaties van belastingontwijking aan het licht. Door wijdverbreide belastingontwijking lopen overheden overal ter wereld belastinginkomsten mis. Deel van het probleem is dat landen bij belastingheffing niet naar multinationals als geheel kijken, maar naar de delen van het bedrijf die in haar jurisdictie opereren. Om te voorkomen dat er dubbele belastingheffing (ook wel double taxation) over winsten zou plaatsvinden, is er omstreeks de jaren '20 een internationaal belastingsysteem opgezet. Tegenwoordig zijn er wereldwijd zo n 2500 belastingovereenkomsten tussen landen die zogenoemde double taxation moeten tegengaan. Dit systeem is haar oorspronkelijke doel voorbij geschoten en heeft MNC s in staat gesteld weinig tot geen belasting te betalen over hun winsten. Grofweg zijn er twee methodes die worden toegepast om cijfers in de jaarrekening te manipuleren. Ten eerste kunnen bedrijven allerlei belastingen op één hoop vegen om tot een respectabele belastingdruk te komen. Zo staat in het jaarverslag van Shell dat dit bedrijf 48% belasting betaalt over haar winst, maar zij neemt daar gemakshalve ook alle accijnzen die iedere Nederlandse burger aan de pomp betaalt in mee. Een tweede techniek is het manipuleren van winstcijfers zodat er zo weinig mogelijk belasting verschuldigd is. IKEA draagt bijvoorbeeld een groot deel van de winst af aan een stichting ter bevordering van design om het betalen van belasting te ontlopen. Hetzelfde gebeurt bij het opdrijven van de bedrijfskosten, zoals Starbucks doet met het verrekenen van royalty s over het intellectuele eigendom van ieder kopje koffie dat zij verkoopt. 7

8 Een ding hebben deze methodes gemeen: de echte winsten komen altijd terecht in belastingparadijzen waar geen belasting wordt geheven. Nederland heeft een specifieke rol in belastingontwijking en veel belastingconstructies lopen via ons land. Door een uitstekend vestigingsklimaat voor het bedrijfsleven hebben veel grote internationale ondernemingen zich in ons land gevestigd. Dit heeft gelukkig meerdere redenen, maar het behalen van oneigenlijke belastingvoordelen is er één van. Op de Amsterdamse Zuid-as zit vol met geslepen belastingadviseurs die bedrijven assisteren om via Nederland winst weg te sluizen naar belastingparadijzen. 8

9 Wie zijn onderzocht? Om inzage te krijgen in de methodes die bedrijven gebruiken om belastingontwijking uit de boeken te houden, onderzocht de PvdA Eurodelegatie de jaarrekeningen van 20 multinationale ondernemingen. De eerste groep zijn de eerste tien ondernemingen op Elsevier s lijst met de 500 grootste bedrijven in Nederland in Elsevier's lijst is tot stand gekomen met behulp van de databank van Bureau van Dijk. Daarin zijn alle jaarrekeningen te vinden die in de Kamer van Koophandel zijn opgenomen. Ook holdingmaatschappijen en postbusfirma s van de vele buitenlandse bedrijven die wegens het gunstige fiscale vestigingsklimaat in Nederland zitten, zijn hierin gedeponeerd. Bij de samenstelling van de lijst is gekeken naar de omvang van de omzet en winst van de bedrijven. Daarnaast zijn een aantal aanvullende criteria gehanteerd. Het bedrijf moet bijvoorbeeld vanuit Nederland worden bestuurd en hier meer dan honderd werknemers hebben. Daardoor staan bedrijven als Google en Starbucks, maar ook enkele AEX-fondsen als Gemalto en ArcelorMittal niet op de lijst. Deze bedrijven sluizen via Nederland geld door naar belastingparadijzen en hebben verder geen enkele binding met ons land. De tweede groep bestaat uit tien door ons geselecteerde bekende multinationals die een brievenbusonderneming in Nederland hebben. Dit zijn de grote namen, zoals Google en Starbucks, die iedereen kent en die wereldwijd actief zijn in verschillende bedrijfssectoren. Het minst bekende en ook het minst omvangrijke bedrijf is waarschijnlijk Eldorado Gold. Toch blijkt uit een recente publicatie van Stichting Onderzoek Multinationale Ondernemingen ( SOMO ) dat Eldorado Gold door zich in Nederland te vestigen miljoenen aan Griekse belastingen heeft ontweken. Reden genoeg om dit bedrijf op te nemen in deze analyse. 9

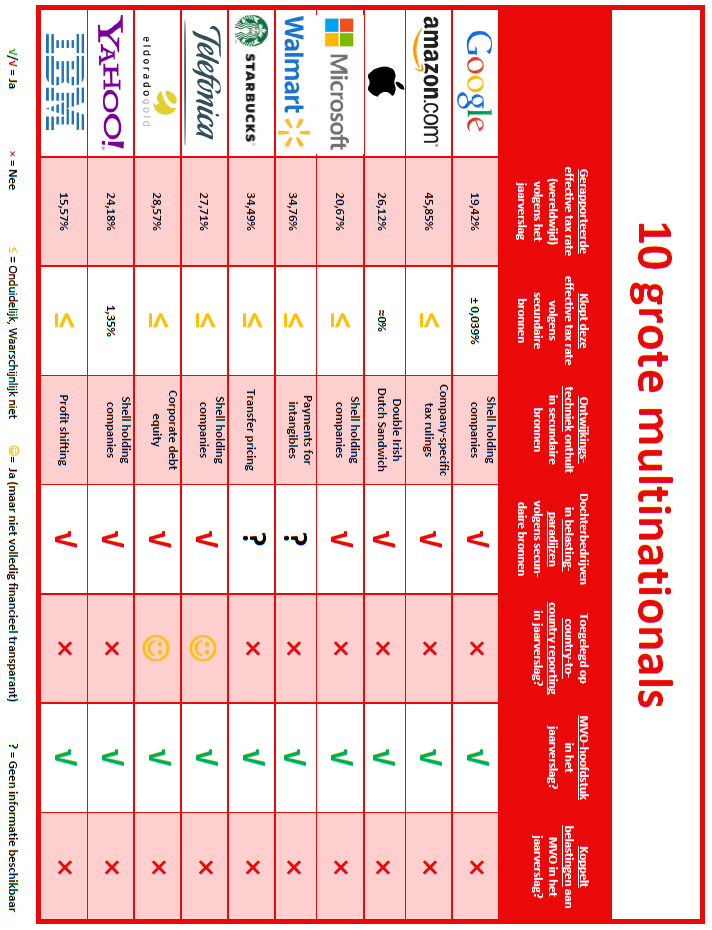

10 Wat is onderzocht? Alle bekeken jaarverslagen zijn van het jaar 2014, met uitzondering van het bedrijf Vitol, waarvan het jaarverslag over 2013 is bekeken. Sommige jaarverslagen worden in aparte delen gepubliceerd, de meesten bevatten een verslag over alle activiteiten van het bedrijf in kwestie. In alle gevallen gaat het om de voor het publiek beschikbare versies van de jaarverslagen. Verslagen van dochterbedrijven zijn niet geraadpleegd. De jaarverslagen zijn op de volgende punten onderzocht: 1) Belastingafdracht Allereerst is er onderzocht wat er in de jaarverslagen vermeld staat over de belastingafdracht. Gekeken is naar de effective tax rate die de bedrijven zeggen te betalen over al hun activiteiten (en dus ook die van hun buitenlandse dochterondernemingen). Secundaire bronnen van onder andere onderzoeksjournalisten onthulden echter dat voor veel van de onderzochte bedrijven deze gerapporteerde effective tax rate in het jaarverslag niet correct is. Daarom is deze effective tax rate zoals aangegeven in het jaarverslag vergeleken met de tax rate als aangetoond door secundaire bronnen zoals onthullingen van onderzoeksjournalisten. Bovendien geven deze secundaire bronnen een kijkje in de belastingontwijkingstechnieken waarvan de bewuste multinational zich bediende. In bijlage 1 is het overzicht van strategieën voor belastingontwijking opgenomen en in bijlage 2 worden de bronnen aangegeven waarom staat welke ontwijkingstechnieken de MNC's toepasten. 2) Aanwezigheid belastingparadijzen Ten tweede is nagegaan welke bedrijven aanwezig zijn in belastingparadijzen. De informatie is niet gepubliceerd in het jaarverslag en een dochteronderneming in een belastingparadijs is een sterke aanwijzing dat een bedrijf zich bedient van belastingontwijking. Het blijft echter een indicatie; een 10

11 bedrijf kan ook substantiële activiteiten in deze tax havens hebben. Overigens is het vaak door juridische bescherming onmogelijk gedetailleerde informatie over de winst en belastingafdracht van dochterondernemingen op te vragen. 3) Openbare Country-by-Country Reporting Ten derde verifieerden wij of de bedrijven zich hebben toegelegd op 'Countryby-Country Reporting'. Bij deze methode van rapporteren laat de multinational in het jaarverslag zien welke activiteiten, winst en afgedragen belastingen per land van toepassing zijn. Sommige grote bedrijven hebben zich reeds gecommitteerd aan Country-by-Country Reporting, maar wel onder hun eigen voorwaarden. 4) MVO en belastingen Tot slot werd het hoofdstuk Maatschappelijk Verantwoordelijk Ondernemen (MVO) in de jaarverslagen van de geselecteerde bedrijven erop nageslagen om te zien of eerlijke belastingafdracht deel uitmaakt van de MVO-strategie. In het MVO-hoofdstuk presenteert een bedrijf haar integrale visie op een duurzame bedrijfsvoering. Als een bedrijf maatschappelijk verantwoord onderneemt, maakt het bij iedere bedrijfsbeslissing een afweging tussen de verschillende maatschappelijke en economische effecten hiervan. Ook corporate citizenship, of de opdracht om belasting af te dragen in het land waar een bedrijf actief is, maakt deel uit van MVO 1. In hoeverre koppelen de onderzochte bedrijven MVO aan belastingafdracht?

12 Resultaten 12

13 13

14 Conclusies na het bekijken van de cijfers van deze 20 multinationals Conclusie I: De afgedragen effective tax rates zijn onduidelijk of kloppen niet. Wie een beeld wil krijgen van belastingontwijking door multinationals, loopt ongetwijfeld tegen het gebrek aan transparantie bij bedrijven over de belasting die ze betalen aan. In dit onderzoek is gekeken naar effective tax rates zoals die gerapporteerd staan in officiële jaarverslagen. De percentages schommelen rond een bijzonder nette 20-30%, met uitzondering van Shell, dat naar eigen zeggen een 48% tax rate heeft. Echter, wanneer we dieper in de onderliggende cijfers duiken en kijken naar secundaire bronnen, vinden we in de regel één van de volgende twee conclusies: óf het gerapporteerde belastingpercentage is op ingenieuze wijze opgeblazen, óf het is onmogelijk deze cijfers te checken omdat de noodzakelijke informatie ontbreekt. Zoals eerder gezegd was volgens informatie uit de geconsolideerde financiële statements in het jaarverslag van Shell over 2014 de wereldwijde effective tax rate dat jaar 48% 2. Het grootste gedeelte van Shell s belastingbetalingen bestaat uit omzetbelasting. De zogenoemde sales tax bedraagt 80 van de totale 105 miljard US dollar (dat is 76% van het totaal aan belastingbetalingen). Deze omzetbelasting wordt als volgt gedefinieerd 3 : Sales taxes, excise duties and similar levies collected on behalf of governments or local authorities. This is provided on an accruals basis, which we estimate is not materially different from a cash basis. Dit is onder andere BTW. Dat is belasting die de consument betaalt, niet Shell. Het bedrijf int en draagt de omzetbelasting wel af aan de overheid, maar deze wordt doorberekend in de prijs van het product of dienst 2 Shell.com, Payments to Governments, 2014, 3 Mark van Dorp and Kristóf Rácz, The Swiss Connection: The Role of Switzerland in Shell s Corporate Structure and Tax Planning, May

15 en dus uiteindelijk betaald door de consument. Het opnemen van dit bedrag aan omzetbelasting vertekent het beeld van de hoeveelheid belastingen die Shell betaalt per land. Conclusie II: Het merendeel van de onderzochte Multinationals kan in verband worden gebracht met bekende belastingontwijkingsmethodes Uit de geraadpleegde secundaire bronnen blijkt dat de meeste multinationals betrapt zijn op het schetsen van een vertekend beeld over de afgedragen belastingen. Zij doen dit enerzijds door gebruik te maken van mazen in de wet en anderzijds door geheimhouding van relevante financiële gegevens 4. IKEA bijvoorbeeld, met al haar 235 vestigingen ter wereld, is eigendom van het Nederlandse liefdadigheidsfonds Stichting Ingka Foundation. In 2005 becijferde The Economist dat die stichting met een waarde van 37 miljard dollar groter is dan de Gates Foundation. Via een zeer ingewikkeld web aan dochterbedrijven en vestigingen in verschillende tax havens, waarbij liefdadigheidsfonds Ingka een belangrijke rol speelt, slaagt IKEA er volgens onderzoekers in om een belastingpercentage te betalen dat in werkelijkheid niet eens in de buurt komt van de laatst gerapporteerde 19,23%: een van de schattingen is dat het om zo n 3,5% procent per jaar zou gaan 5. In bijlage 1 vindt u een overzicht van deze bekende belastingontwijkingsmethodes en in bijlage 2 is weergegeven of en welke belastingconstructie bij de onderzochte bedrijven aan het licht is gekomen. Conclusie III: 75% van de bedrijven in het onderzoek heeft één of meerdere dochteronderneming in een belastingparadijs In het onderzoek is de aanwezigheid van dochterbedrijven in belastingparadijzen meegenomen als indicator van belastingontwijking. 4 E.g.: Clemens Fuest, Christoph Spengel, Katharina Finke, Jost H. Heckemeyer, and Hannah Nusser, Profit Shifting and Aggressive Tax Planning by Multinational Firms: Issues and Options for Reform, October 2013.; Maria Theresia Evers, Ina Meier and Christoph Spengel, Transparency in Financial Reporting: Is Country-by-Country Reporting Suitable to Combat International Profit Shifting?, February FastCoDesign, Ikea is a Nonprofit and Yes, That is Every Bit as Fishy as It Sounds, September 15,

16 Tenminste vijftien van de onderzochte multinationals lijken gebruik te maken van sluiproutes via belastingparadijzen om belasting te ontwijken. In de meeste gevallen gaat het om exotische eilanden als Bermuda, waar bijvoorbeeld Shell maar liefst 46 dochterbedrijven heeft 6, en de Kaaimaneilanden, waar dochterbedrijven van onder andere Nederlandse bedrijven als Unilever, Aegon, ING 7 en de Amerikaanse gigant Yahoo 8 gevestigd zijn. Het zou overigens zomaar kunnen dat de overige vijf bedrijven ook gevestigd zijn in belastingparadijzen. Deze geven hier geen duidelijkheid over. Conclusie IV: Multinationals zien het betalen van belastingen niet als onderdeel van maatschappelijk verantwoord ondernemen Alle twintig onderzochte bedrijven zijn actief op het gebied van maatschappelijk verantwoord ondernemen (MVO). De speerpunten en resultaten van dit beleid worden veelal met trots uitgedragen. Veel bedrijven (IKEA, Amazon, ING, Telefónica) leggen een sterke nadruk op milieu en duurzaamheid in hun MVO-beleid, terwijl anderen investeren in onderwijs in ontwikkelingslanden (Vitol). Met uitzondering van Shell kwam het woord belasting niet één keer voor in de MVO-rapporten van de onderzochte bedrijven 9. Conclusie V: Slechts 20% van de onderzochte bedrijven geeft inzicht in de verhouding tussen operationele activiteiten, winst en de daarover betaalde belastingen Slechts 20% van de onderzochte bedrijven legt zich vrijwillig toe op country-bycountry reporting. Door deze informatie op te nemen in een jaarverslag wordt per land duidelijk of de winst, operationele activiteiten en de daarover betaalde belastingen tot elkaar in verhouding staan. Helaas wordt er door de bedrijven die dit doen maar zeer beperkt gerapporteerd, waardoor er nog steeds geen compleet beeld ontstaat van de verhouding tussen hun winsten, activiteiten en belastingen in een bepaald land. 6 De Volkskrant Data Blog, Tax havens popular among Dutch companies, April 5, Ibid. 8 Jesse Drucker, Yahoo, Dell Swell Netherlands 13$ Trillion Tax Haven, January 23, Het woord belasting of het Engelse equivalent tax - kwam in ieder geval niet in een voor dit onderzoek relevante context voor. 16

17 Oplossingen om belastingontduiking tegen te gaan Om deze praktijken uit de schaduw te halen zijn er oplossingen voorhanden. Om te beginnen zouden beursgenoteerde multinationale bedrijven per land moeten rapporteren over hun activiteiten, de behaalde winst en de in dit land betaalde belasting. Dit heet Country-by-Country Reporting en er zijn al regels die dit aan banken en mijnbouwbedrijven verplichten. Nadeel van de huidige regels is dat ze veel mazen bevatten, waardoor de jaarcijfers nog steeds niet echt transparant worden. Het Europees Parlement stelt voor dat alle bedrijven verplicht worden tot Country-by-Country Reporting. Zo wordt het voor beursgenoteerde bedrijven veel lastiger om belastingontwijking te verdoezelen. Dit voorstel deed het Parlement in het kader van de aandeelhoudersrichtlijn en zal, wanneer goedgekeurd, leiden tot Europese wetgeving die bedrijven dwingt om openheid te geven over belastingen in hun jaarrekening. Of deze wet tot stand komt, hangt af van de vraag of de regeringen van de Europese lidstaten dit voorstel overnemen. Als zij het afwijzen dan kiezen zij expliciet de kant van de grote ondernemingen. Gelukkig heeft Nederland hier als aankomend voorzitter van de EU, in de eerste helft van 2016, grote invloed op. Heeft een jaarverslag niet tot doel om een realistisch beeld te geven van wat een bedrijf doet? Heel legitiem dus om van alle beursgenoteerde bedrijven te vragen de door hen betaalde belastingen uit de doeken te doen. Niet alles op één hoop gooien, maar per land rapporteren zoals wordt geregeld door Country-by-Country Reporting. Wij als stakeholders moeten kunnen lezen: betaalt dit bedrijf wel of geen belasting? 17

18 Opvallend in de uitkomst is dat de onderzochte bedrijven allemaal een hoofdstuk van hun jaarverslag wijden aan maatschappelijk verantwoord ondernemen, maar daarin niets melden over belastingen of belastingontwijking. Een onderneming zou het predicaat maatschappelijk verantwoorde onderneming moeten verdienen door in overleg met stakeholders verslagleggingsregels vast te stellen. Een fair tax keurmerk zoals ze in het Verenigd Koninkrijk al hebben kan hiertoe een middel zijn. Laat bedrijven de discussie maar aangaan met actiegroepen en vakbonden over hoe het jaarverslag belastingontwijking uit de boeken houdt. Een MVO-stempel zoals een fair tax keurmerk motiveert bedrijven om eerlijk te rapporteren en de meest agressieve vormen van belastingontwijking achterwege te laten. 18

19 Bijlage 1 De meest gebruikte trucs van multinationals Ondanks het ernstige gebrek aan betrouwbare informatie over belastingontwijking, zijn de methodes die multinationals gebruiken om belasting te ontwijken goed gedocumenteerd. Dit geldt vooral voor ontwikkelde landen; er is minder bekend over belastingontwijkingmethodes in ontwikkelingslanden. Over het algemeen draaien onderstaande strategieën om het verplaatsen van inkomen door multinationals van landen met hoge belastingtarieven naar landen met lage belastingtarieven. Hieronder vindt u een overzicht van de meest gebruikte trucs waarmee multinationals belastingontwijking uit hun jaarverslag houden. Profit shifting Profit shifting wordt gerealiseerd door inkomsten en winsten van operationele activiteiten in landen met hogere belastingtarieven te verplaatsen naar dochterbedrijven die gevestigd zijn in landen met lagere belastingtarieven. Transfer pricing Transfer pricing gaat over het creëren van prijzen voor transacties tussen (dochter)bedrijven die deel uitmaken van één en dezelfde multinational. Vroeger waren deze transacties vooral gerelateerd aan fysieke producten, maar tegenwoordig betalen verschillende dochterondernemingen elkaar ook voor andere diensten, bijvoorbeeld intellectueel eigendom of recht op ondersteuning door een hoofdkwartier. Transfer pricing is een omvangrijk fenomeen: meer dan de helft van alle internationale transacties zijn transacties binnen bedrijven. De prijs die voor de transactie betaald wordt, gaat niet naar een derde partij, maar blijft binnen de multinational in kwestie. Door deze prijzen op te blazen, verlagen bedrijven hun belastbaar inkomen in landen met hoge belastingtarieven. 19

20 Corporate debt equity Bij deze strategie verstrekken bedrijven in landen met lage belastingtarieven leningen aan dochterbedrijven in landen met hogere belastingtarieven. De dochterbedrijven in de laatste moeten rente betalen aan bedrijven in de landen met lage belastingtarieven. Doordat over rente minder (of soms vrijwel geen) belasting hoeft worden te betaald, worden belastingen in landen met hogere belastingtarieven frequent ontweken. Payments for intangibles Bij deze strategie maakt een dochterbedrijf in een land met hoge belastingtarieven gebruik van immaterieel eigendom, assets, van een tak van dezelfde multinational die gevestigd is in een land met lage belastingtarieven. Het gaat daarbij om immateriële assets zoals een merknaam, logo, technologieroyalty, licenties of patenten. Een dochterbedrijf in het land met hoge belastingtarieven betaalt een vestiging in een belastingparadijs voor het gebruik van deze immateriële assets. De eerste maakt hierdoor dus minder winst terwijl de vestiging in het belastingparadijs vrijwel geen belasting betaalt over ontvangen betalingen. Zo wordt enorm veel belastingheffing ontweken. Shell holding companies Een multinational vestigt dochterbedrijven (holdings of brievenbusmaatschappijen) zonder substantiële activiteiten in een land met een uitgebreid internationaal netwerk van belastingverdragen én met lage belastingtarieven over dividend. Voorbeelden van dit soort landen zijn België, Ierland, Nederland en Zwitserland. Brievenbusmaatschappijen vormen een essentieel onderdeel van alle bovenstaande strategieën. Hybrid entities Bij deze methode draait het om het verkrijgen van een aftrekkostenpost, bijvoorbeeld rente over een lening, tussen twee verschillende landen. Dit wordt bereikt door een dual-residence-company op te zetten, wat sommige landen toestaan. Meestal zijn Ierland aan de ene kant, en belastingparadijzen 20

21 als Bermuda, de Kaaimaneilanden en de Bahama s aan de andere kant betrokken bij dit soort constructies. Conduit Hierbij sluist een multinational inkomsten door een land (veelal Nederland of Luxemburg) met een zeer gunstig belastingtarief, om belastingheffing in landen waar ze werkelijk of vooral actief is te voorkomen. Door deze strategie ontstaan onwerkelijke situaties: de conduit-strategie zorgde ervoor dat Cyprus in 2010 de grootste buitenlandse investeerder in Ruslanden de Britse Maagdeneilanden en de op één na grootste investeerder in China was. Company-specific tax rulings In sommige landen, waaronder Nederland, Cyprus en Luxemburg, maken belastingautoriteiten directe afspraken over belastingtarieven met individuele bedrijven. Deze mogelijkheid is voor veel multinationals uitermate aantrekkelijk. Het is daarbij één van de beste voorbeelden van de mate waarin de internationale tax 'race to the bottom' de spelregels voor belastingbetaling door multinationals is gaan bepalen. Double Irish with a Dutch Sandwich De Ierse wet schrijft voor dat wanneer een dochteronderneming wordt gecontroleerd door managers buiten Ierland, zoals de Caraïben, winsten de wereld overgaan zonder dat hier belasting over geheven wordt. Omdat Ierse verdragen ervoor zorgen dat er over sommige inter-europese overmakingen geen belasting wordt geheven, kunnen bedrijven nog meer belasting ontwijken door de winsten via Nederland terug naar Ierland te sluizen. In Ierland wordt de winst gestuurd naar de Caraïben of een ander belastingparadijs. Winsten worden hier een lange tijd, buiten het zicht van de autoriteiten, op een rekening gezet. 21

22 Bijlage 2 In de onderstaande tabel is een overzicht gegeven van de externe bronnen, waaruit duidelijk werd welke ontwijkingstechnieken de MNC s toepasten. 10 grote multinationals Toegepaste Techniek Shell holding companies. 0,2% van het geld dat Google door Nederland naar belastingvrij Bermuda sluist, blijft achter in Nederland. Dankzij deze Nederlandse route wist Google volgens journalisten de foreign income tax rate over haar miljardenwinst tot slechts 2.4% te reduceren. Company-specific Tax Rulings. Amazon maakte gebruik van een fiscale sluiproute via Luxemburg, waardoor ze in andere Europese landen als Duitsland en Nederland bijna geen belasting betaalde. Het is bekend dat Amazon dochterbedrijven in Nederland heeft. Double Irish with a Dutch sandwich. In parlementaire hoorzittingen in de VS en het VK is duidelijk geworden dat Apple net als Google gebruik maakt van de zogenaamde "Double Irish with a Dutch Sandwich"-techniek (zie bijlage 1). Deze techniek stelt het bedrijf in staat om extreem weinig belasting te betalen over haar buitenlandse sales, die ongeveer 60% van haar totale verkoop beslaan. Bron /01/zo_veel_sl uisde_google_vorig _j.html nieuws/luxembourg -leaks-legt-geheimebelastingafsprakenvan-bedrijven-bloot s.com/2012/04/29/ business/applestax-strategy-aimsat-low-tax-statesandnations.html?pagew anted=all&_r=0 22

23 Apple's dochterbedrijven in Nederland spelen hierbij een cruciale rol. Shell holding companies. Dankzij onderzoekers en tijdens een parlementaire hoorzitting in Australië is duidelijk geworden dat ook Microsoft sinds jaren gebruik maakt van dezelfde fiscale sluiproute als Apple en Google. Ze betaalt daardoor in Nederland amper belasting. De afwezigheid van bronbelasting en enorm gunstige afspraken in tax rulings zijn wederom de belangrijkste verklarende factoren. Payments for intangibles. Volgens de NGO Walmart-watch zijn de handelsmerken (trademark s) van Walmart ondergebracht in een holding in Delaware met slechts enkele werknemers. Dit bedrijf heeft hier bijzonder gunstige belastingregelingen met de overheid getroffen en laat andere Walmart filialen betalen voor het gebruik van de handelsmerken. Deze filialen hebben daardoor hogere kosten en betalen dus minder winstbelasting. Transfer pricing. Starbucks maakt gebruik van een Nederlands dochterbedrijf om winsten uit vooral het VK onbelast weg te sluizen. Dat doet ze door als royalties gepresenteerde winst vrijwel onbelast aan het Nederlandse dochterbedrijf over te maken, en deze vervolgens naar belastingparadijzen door te sluizen. In het nauw geraakt door negatieve publiciteit heeft Starbucks bekend gemaakt voor het eind van dit jaar deze praktijken te beëindigen. Dit blijkt uit een recentelijk gepubliceerd onderzoek van de Europese Commissie. v.au/parliamentary_ Business/Committe es/senate/economi cs/corporate_tax_a voidance/report%2 0part%201/c03 h.com/wpcontent/blogs.dir/2/ files/pdf/tax_avoida nce_schemes.pdf /competition/elojad e/isef/case_details.c fm?proc_code=3_s A_

24 Shell holding companies. Om belasting te ontwijken maakt Telefonica gebruik van brievenbusmaatschappijen. Corporate Debt Equity. Uit onderzoek van SOMO blijkt dat Eldorado goed, door middel van 'intra group lendings', winsten van Griekse vestigingen naar Nederlandse entiteiten verplaatst. Hierdoor wordt er geen belasting betaald over EUR 1.7 miljoen die de Nederlandse entiteit als rente van de Griekse vestiging ontvangt. Bovendien hefften zowel Nederland als Griekenland maar zeer weinig bronbelasting. Shell holding companies. Volgens Reindert Dooves, Yahoo's Nederlandse fiscalist, betaalt Yahoo slecht 1,35% belasting in Nederland. Dit o.a. dankzij gunstige tax rulings die worden verkregen middels brievenbusmaatschappijen. Profit shifting. IBM heeft een Nederlands dochterbedrijf dat fungeert als holding company voor meer dan 40 IBM takken wereldwijd. Hierdoor had het Nederlandse dochterbedrijf in 2013 officieel mensen in dienst, bijna de helft van haar wereldwijde personeelsbestand; het werkelijke aantal werknemers ligt uiteraard vele malen lager. Via deze constructie worden kosten en winsten verdeeld en hierdoor ontloopt IBM talloze belastingen elders, terwijl ze ook in Nederland weinig belasting betaalt. ant.nl/archief/hond erden-holdings-in-adamspand~a / /story/fools-gold/ erg.com/news/articl es/ /yahoo-dell- swell-netherlands- 13-trillion-tax-haven erg.com/news/articl es/ /ibmuses-dutch-taxhaven-to-boostprofits-as-sales-slide 24

25 10 grootste Nederlandse bedrijven Toegepaste Techniek Opgeblazen belastingdruk in jaarverslag. In het jaarverslag rapporteert shell een belastingdruk van 48%, op basis van geconsolideerde financiële statements. Echter, uit onderzoek blijkt dat door de consument betaalde "sales taxes, excise duties and similar levies" ook zijn geincludeerd. Deze vormen 76% van de gerapporteerde effective tax rate, waardoor de werkelijke belastingbetaling waarschijnlijk een stuk lager ligt. Hybrid entities. Uit de geconsolideerde financiële verslaglegging blijkt dat Vitol 3,03% belasting betaalt. De brutowinst is dus hoger dan de nettowinst, wat verschillende redenen kan hebben. In het geval van Vitol gaat het waarschijnlijk om tax credits waar het bedrijf in verschillende landen aanspraak op kan maken. Daarbij rapporteerde de Britse krant The Telegraph dat de Britse tak van Vitol over belastingschema's beschikte (Employee Benefit Trusts) waardoor haar werknemers bijna geen belasting betalen. Volgens de geconsolideerde financiële statements betaalt Airbus 21,62% inkomstenbelasting. Het verschil zit mogelijk in het includeren van deferred Bron Payments to governments, m/global/environm ent- ph.co.uk/finance/ne wsbysector/energy/ oilandgas/ / Oil-trader-Vitol-intalks-over-taxavoidance-bill.html - 25

26 tax, terwijl het duidelijk is dat het werkelijke percentage uiteindelijk lager zal liggen. Op een aparte website geeft Unilever per werelddeel inzicht in de belasting die zij afdraagt. Wanneer we deze cijfers vergelijken met de operaties per regio, dan valt het op dat Unilever ondanks haar substantiële operaties in Europa hier minder afdraagt. Shell holding companies. Aegon heeft een middelmatige score in een onderzoek van de eerlijke bankwijzer naar belastingontwijking. Enerzijds brengt dit onderzoek Aegon in verband met belastingontwijking, omdat zij veel dochterondernemingen in belastingparadijzen heeft. Anderzijds zou Aegon belastingontduiking faciliteren er.com/sustainableliving/whatmatters-toyou/tax.html ijzer.nl/media/1057 / praktijkonderzoekdutch-banks-taxavoidance.pdf Shell holding companies. Net als Aegon scoort ING middelmatigin een onderzoek van de eerlijke bankwijzer naar belastingontwijking. Enerzijds brengt dit onderzoek ING in verband met belastingontwijking, omdat zij veel dochterondernemingen in belastingparadijzen heeft. Anderzijds zou ING belastingontduiking faciliteren. Corporate Debt Equity. In 2013 berichtte de financiële Telegraaf over het feit dat Ahold gebruikmaakt van een Zwitserse belastingroute. Al in 2002 gaf Ahold toe gebruik te maken van een financieringsholding die het bedrijf leningen verstrekt en in de Zwitserse kantons nauwelijks belast wordt. Payments for intangibles. Ikea betaalt ±3,5% winstbelasting. Deze lage afdracht ijzer.nl/media/1057 / praktijkonderzoekdutch-banks-taxavoidance.pdf af.nl/dft/ / Zwitsers_fiscaal_ klimaat_geliefd.h tml esign.com/

27 weet Ikea te realiseren via twee Nederlandse routes: een nonprofitorganisatie ter bevordering van design en architectuur, en een IPholding. Een klassiek voorbeeld van de belastingontwijkingpraktijken die de onderzochte bedrijven erop nahouden. - - /infographic-of-theday/ikea-is-anonprofit-and-yesthats-every-bit-asfishy-as-it-sounds 27

Booking.com ontweek 715 miljoen euro aan belasting in de EU.

ontweek 715 miljoen euro aan belasting in de EU. Authors: Paul Tang S&D Groep Europees Parlement, rapporteur van voorstellen voor een gemeenschappelijke winstbelasting Henri Bussink Projectmedewerker Nederlandse

ontweek 715 miljoen euro aan belasting in de EU. Authors: Paul Tang S&D Groep Europees Parlement, rapporteur van voorstellen voor een gemeenschappelijke winstbelasting Henri Bussink Projectmedewerker Nederlandse

Belastingvrije winsten

Belastingvrije winsten Welkom in de wereld van belastingontwijking 1 Belastingvrije winsten Internationale geldstromen vinden opvallend vaak hun weg naar een aantal relatief kleine landen, zoals Nederland

Belastingvrije winsten Welkom in de wereld van belastingontwijking 1 Belastingvrije winsten Internationale geldstromen vinden opvallend vaak hun weg naar een aantal relatief kleine landen, zoals Nederland

Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010)

(ontvangen 16 november 2010)") AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar

AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA s-gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Analyse belastingverdrag Nederland-Zambia

Analyse belastingverdrag Nederland-Zambia Analyse belastingverdrag Nederland-Zambia Samenvatting Op 15 juli 2015 sloten het Koninkrijk der Nederlanden en de Republiek Zambia een verdrag met elkaar tot

Analyse belastingverdrag Nederland-Zambia Analyse belastingverdrag Nederland-Zambia Samenvatting Op 15 juli 2015 sloten het Koninkrijk der Nederlanden en de Republiek Zambia een verdrag met elkaar tot

Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

Datum 24 augustus 2017 Betreft Beantwoording Kamervragen Nederlandse rol in internationale structuren

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Duurzame belastingbetaler

Duurzame belastingbetaler 1 a.s.r. Duurzame belastingbetaler In lijn met haar missie en MVO-beleid wil a.s.r. een duurzame belastingbetaler zijn a.s.r. wil in de maatschappij de volgende rollen vervullen:

Duurzame belastingbetaler 1 a.s.r. Duurzame belastingbetaler In lijn met haar missie en MVO-beleid wil a.s.r. een duurzame belastingbetaler zijn a.s.r. wil in de maatschappij de volgende rollen vervullen:

Nederland. Verdragsparadijs. Samenvatting. Briefing paper Tax Justice NL

Verdragsparadijs Nederland Briefing paper Tax Justice NL Samenvatting Veel internationaal opererende bedrijven hebben een Nederlandse vestiging opgenomen in hun bedrijfsstructuur. Niet om hier economische

Verdragsparadijs Nederland Briefing paper Tax Justice NL Samenvatting Veel internationaal opererende bedrijven hebben een Nederlandse vestiging opgenomen in hun bedrijfsstructuur. Niet om hier economische

Fiscaal beleidsstatement van de Rabobank

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2014 (Toelichting 5: Bedrijfssegmenten).

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2014 (Toelichting 5: Bedrijfssegmenten).

Het anti-belastingontwijkingspakket van de Europese Commissie bestaat uit:

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

2015D25226 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2015D25226 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 25 juni 2015 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

2015D25226 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 25 juni 2015 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

Cursusgids belastingontwijking. Onderhandelen met de Belastingdienst, u kunt het ook!

Cursusgids belastingontwijking Onderhandelen met de Belastingdienst, u kunt het ook! "Belastingen, leuker kunnen we het niet maken, wel makkelijker". Aldus de slogan waarmee de Belastingdienst ons jarenlang

Cursusgids belastingontwijking Onderhandelen met de Belastingdienst, u kunt het ook! "Belastingen, leuker kunnen we het niet maken, wel makkelijker". Aldus de slogan waarmee de Belastingdienst ons jarenlang

Taming Big Pharma Assessing how insurers push pharmaceutical companies to improve access to medicine and pay fair taxes

Taming Big Pharma Assessing how insurers push pharmaceutical companies to improve access to medicine and pay fair taxes Fair Insurance Guide 25 April 2019 Fair Insurance Guide Taming Big Pharma Assessing

Taming Big Pharma Assessing how insurers push pharmaceutical companies to improve access to medicine and pay fair taxes Fair Insurance Guide 25 April 2019 Fair Insurance Guide Taming Big Pharma Assessing

25087 Internationaal fiscaal (verdrags)beleid. 31066 Belastingdienst. Brief van de minister en staatssecretaris van Financiën

beleid. 31066 Belastingdienst. Brief van de minister en staatssecretaris van Financiën") 25087 Internationaal fiscaal (verdrags)beleid 31066 Belastingdienst Nr. 113 Brief van de minister en staatssecretaris van Financiën Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 27

25087 Internationaal fiscaal (verdrags)beleid 31066 Belastingdienst Nr. 113 Brief van de minister en staatssecretaris van Financiën Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag, 27

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Deelnameprotocol Transparantiebenchmark 2015

Deelnameprotocol Transparantiebenchmark 2015 Maart 2015 De Transparantiebenchmark is een jaarlijks onderzoek van het Ministerie van Economische Zaken naar de inhoud en kwaliteit van externe verslaggeving

Deelnameprotocol Transparantiebenchmark 2015 Maart 2015 De Transparantiebenchmark is een jaarlijks onderzoek van het Ministerie van Economische Zaken naar de inhoud en kwaliteit van externe verslaggeving

> Retouradres Postbus 20201 2500 EE Den Haag Directie Internationale Zaken en Verbruiksbelastingen

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Voorbeelden wel/geen toegang tot ruling met internationaal karakter

Voorbeelden wel/geen toegang tot ruling met internationaal karakter 1 Belastingbesparing als enige dan wel doorslaggevende beweegreden Voorbeeld 1 Een Nederlandse vennootschap leent renteloos een fors

Voorbeelden wel/geen toegang tot ruling met internationaal karakter 1 Belastingbesparing als enige dan wel doorslaggevende beweegreden Voorbeeld 1 Een Nederlandse vennootschap leent renteloos een fors

Nederland Belastingparadijs?!

Nederland Belastingparadijs?! Is het aannemelijk dat de maatregelen die Nederland wil nemen, voor het tegengaan van misbruik van het Nederlandse verdragennetwerk door multinationals, zijn vruchten gaan

Nederland Belastingparadijs?! Is het aannemelijk dat de maatregelen die Nederland wil nemen, voor het tegengaan van misbruik van het Nederlandse verdragennetwerk door multinationals, zijn vruchten gaan

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Februari 2013. www.vanelderen.nl. Nieuwsbrief Special. Internationaal zakendoen

Februari 2013 www.vanelderen.nl Nieuwsbrief Special Internationaal zakendoen Wat heeft u gemeen met Starbucks, Google en Apple? De afgelopen weken heeft er in de (internationale) pers veel gestaan over

Februari 2013 www.vanelderen.nl Nieuwsbrief Special Internationaal zakendoen Wat heeft u gemeen met Starbucks, Google en Apple? De afgelopen weken heeft er in de (internationale) pers veel gestaan over

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1582 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1582 Vragen van het lid

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

Eerlijke Verzekeringswijzer: samenvatting praktijkonderzoek Transparantie & Verantwoording

Eerlijke Verzekeringswijzer: samenvatting praktijkonderzoek Transparantie & Verantwoording Het doel van de Eerlijke Verzekeringswijzer is om Maatschappelijk Verantwoord Ondernemen (MVO) aan te moedigen

Eerlijke Verzekeringswijzer: samenvatting praktijkonderzoek Transparantie & Verantwoording Het doel van de Eerlijke Verzekeringswijzer is om Maatschappelijk Verantwoord Ondernemen (MVO) aan te moedigen

(Voor de EER relevante tekst)

") 24.10.2018 L 265/3 VERORDENING (EU) 2018/1595 VAN DE CCOMMISSIE van 23 oktober 2018 tot wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

24.10.2018 L 265/3 VERORDENING (EU) 2018/1595 VAN DE CCOMMISSIE van 23 oktober 2018 tot wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

ZA6284. Flash Eurobarometer 413 (Companies Engaged in Online Activities) Country Questionnaire Belgium (Flemish)

Country Questionnaire Belgium (Flemish)") ZA8 Flash Eurobarometer (Companies Engaged in Online Activities) Country Questionnaire Belgium (Flemish) FL - Companies engaged in online activities BEN A Doet uw bedrijf aan online verkoop en/of maakt

ZA8 Flash Eurobarometer (Companies Engaged in Online Activities) Country Questionnaire Belgium (Flemish) FL - Companies engaged in online activities BEN A Doet uw bedrijf aan online verkoop en/of maakt

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 80 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 80 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Bronbelasting terug van weggeweest

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

Vraag en Antwoord Common Reporting Standard en uw fiscale woon- of vestigingsplaats

Vraag en Antwoord Common Reporting Standard en uw fiscale woon- of vestigingsplaats Wat is de Common Reporting Standard (CRS)? De Nederlandse overheid werkt met veel landen samen om belastingontduiking

Vraag en Antwoord Common Reporting Standard en uw fiscale woon- of vestigingsplaats Wat is de Common Reporting Standard (CRS)? De Nederlandse overheid werkt met veel landen samen om belastingontduiking

De waarheid over de notionele intrestaftrek

De waarheid over de notionele intrestaftrek Februari 2008 Wat is de notionele intrestaftrek? Notionele intrestaftrek, een moeilijke term voor een eenvoudig principe. Vennootschappen kunnen een bepaald

De waarheid over de notionele intrestaftrek Februari 2008 Wat is de notionele intrestaftrek? Notionele intrestaftrek, een moeilijke term voor een eenvoudig principe. Vennootschappen kunnen een bepaald

Europees Economisch en Sociaal Comité ADVIES

Europees Economisch en Sociaal Comité ECO/360 Belastingheffing - Richtlijn moedermaatschappij / dochteronderneming Brussel, 25 maart 2014 ADVIES van het Europees Economisch en Sociaal Comité over het "Voorstel

Europees Economisch en Sociaal Comité ECO/360 Belastingheffing - Richtlijn moedermaatschappij / dochteronderneming Brussel, 25 maart 2014 ADVIES van het Europees Economisch en Sociaal Comité over het "Voorstel

2018D04704 LIJST VAN VRAGEN

2018D04704 LIJST VAN VRAGEN De vaste commissie voor Financiën, heeft over de Beleidsdoorlichting artikel 1 Belastingdienst (Kamerstuk 31 935, nr. 44) de navolgende vragen ter beantwoording aan de Staatssecretaris

2018D04704 LIJST VAN VRAGEN De vaste commissie voor Financiën, heeft over de Beleidsdoorlichting artikel 1 Belastingdienst (Kamerstuk 31 935, nr. 44) de navolgende vragen ter beantwoording aan de Staatssecretaris

Nederland op eerste plek in Euro Stoxx 50 Resources Governance Index 2011 Top 50 bedrijven Eurozone verbeteren hun Corporate Governance

12 januari 2012 -persbericht- Nederland op eerste plek in Euro Stoxx 50 Resources Governance Index 2011 Top 50 bedrijven Eurozone verbeteren hun Corporate Governance De top 50 bedrijven uit de Eurozone

12 januari 2012 -persbericht- Nederland op eerste plek in Euro Stoxx 50 Resources Governance Index 2011 Top 50 bedrijven Eurozone verbeteren hun Corporate Governance De top 50 bedrijven uit de Eurozone

Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel

RAMINGSTOELICHTING Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking Inleiding In dit document treft

RAMINGSTOELICHTING Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking Inleiding In dit document treft

2014D45243 LIJST VAN VRAGEN

2014D45243 LIJST VAN VRAGEN De vaste commissie voor Financiën, heeft over het rapport van de Algemene Rekenkamer «Belastingontwijking; Een verdiepend onderzoek naar belastingontwijking in relatie tot de

2014D45243 LIJST VAN VRAGEN De vaste commissie voor Financiën, heeft over het rapport van de Algemene Rekenkamer «Belastingontwijking; Een verdiepend onderzoek naar belastingontwijking in relatie tot de

Participatieregelingen: beloning of investering?

Participatieregelingen: beloning of investering? Participatieregelingen zijn een veel voorkomend instrument om management te binden en te belonen, zowel in corporate- als privateequity-omgevingen. Ondernemingen

Participatieregelingen: beloning of investering? Participatieregelingen zijn een veel voorkomend instrument om management te binden en te belonen, zowel in corporate- als privateequity-omgevingen. Ondernemingen

Hierbij doe ik u de antwoorden toekomen op de vragen van het lid Merkies (SP) over belastingparadijzerij (ingezonden 21 februari 2013).

over belastingparadijzerij (ingezonden 21 februari 2013).") > Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 604 EU-voorstellen: Pakket vennootschapsbelasting COM (2016) 683, 685, 686 en 687 1 A BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIËN

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 604 EU-voorstellen: Pakket vennootschapsbelasting COM (2016) 683, 685, 686 en 687 1 A BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIËN

Consultatie wetsvoorstel implementatie ATAD2

Consultatie wetsvoorstel implementatie ATAD2 Op 29 mei 2017 is een aanpassing van de EU-richtlijn ter bestrijding van belastingontwijking aangenomen, zodat deze richtlijn zich (ook) richt tegen hybridemismatches

Consultatie wetsvoorstel implementatie ATAD2 Op 29 mei 2017 is een aanpassing van de EU-richtlijn ter bestrijding van belastingontwijking aangenomen, zodat deze richtlijn zich (ook) richt tegen hybridemismatches

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling Jan Van de Poel Hoofd Beleid 11.11.11 Jan.VandePoel@11.be @jan_vandepoel Menu 1. Ongelijkheid 2. Tax

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling Jan Van de Poel Hoofd Beleid 11.11.11 Jan.VandePoel@11.be @jan_vandepoel Menu 1. Ongelijkheid 2. Tax

GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT

Europees Parlement 2014-2019 Commissie juridische zaken 12.1.2017 GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT Betreft: Gemotiveerd advies van de Nederlandse Eerste Kamer inzake

Europees Parlement 2014-2019 Commissie juridische zaken 12.1.2017 GEMOTIVEERD ADVIES VAN EEN NATIONAAL PARLEMENT INZAKE DE SUBSIDIARITEIT Betreft: Gemotiveerd advies van de Nederlandse Eerste Kamer inzake

Doorsluisland NL doorgelicht

Doorsluisland NL doorgelicht Alleen internationale coördinatie breekt de globale belastingplanningsketen op. Zo n 25% van de uitgaande rentes stroomt naar andere doorsluislanden, zoals Ierland, Luxemburg

Doorsluisland NL doorgelicht Alleen internationale coördinatie breekt de globale belastingplanningsketen op. Zo n 25% van de uitgaande rentes stroomt naar andere doorsluislanden, zoals Ierland, Luxemburg

"De financiële sector is het probleem,

1 van 5 22-2-2019 07:44 sg.uu.nl "De financiële sector is het probleem, niet de oplossing" 6-8 minuten Investeren in een duurzamere wereld? Als het aan de aandeelhouders ligt, liever niet. Onderzoeker

1 van 5 22-2-2019 07:44 sg.uu.nl "De financiële sector is het probleem, niet de oplossing" 6-8 minuten Investeren in een duurzamere wereld? Als het aan de aandeelhouders ligt, liever niet. Onderzoeker

Memorandum RECENTE BELASTINGONTWIKKELINGEN MET BETREKKING TOT DE FISCALE EENHEID

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

AANBEVELING VAN DE COMMISSIE. van 6.12.2012. over agressieve fiscale planning

EUROPESE COMMISSIE Brussel, 6.12.2012 C(2012) 8806 final AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale planning NL NL AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale

EUROPESE COMMISSIE Brussel, 6.12.2012 C(2012) 8806 final AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale planning NL NL AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale

Afschaffing Dividendbelasting

Afschaffing Dividendbelasting VKC Financiën 14 December 2017 Prof. dr Hans van den Hurk Allereerst 1,4 miljard Dit bedrag is ingepland als reguliere opbrengst door de rekenmeesters van Financiën Echter

Afschaffing Dividendbelasting VKC Financiën 14 December 2017 Prof. dr Hans van den Hurk Allereerst 1,4 miljard Dit bedrag is ingepland als reguliere opbrengst door de rekenmeesters van Financiën Echter

Datum 1 juli 2010 Betreft Vragen van het lid Bashir over onduidelijkheid rond ontwijking van btwafdracht

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Uw brief (kenmerk) 23 april 2010 (2010Z07393) Bijlagen Datum 1 juli 2010 Betreft

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Uw brief (kenmerk) 23 april 2010 (2010Z07393) Bijlagen Datum 1 juli 2010 Betreft

Veranderingen in de internationale positie van Nederlandse banken

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

Zelfcertificering belastingplicht in het buitenland voor professionele klanten Registratie van de gegevens van de entiteit

Customer Services: T +32 (0)2 548 28 51 info@triodos.be Bestemd voor de bank: Relatienummer: 0200... Zelfcertificering belastingplicht in het buitenland voor professionele klanten Registratie van de gegevens

Customer Services: T +32 (0)2 548 28 51 info@triodos.be Bestemd voor de bank: Relatienummer: 0200... Zelfcertificering belastingplicht in het buitenland voor professionele klanten Registratie van de gegevens

Verslag Ronde tafel conferentie

THE NETHERLANDS BRITISH CHAMBER OF COMMERCE Verslag Ronde tafel conferentie Met betrekking tot het Nederlands fiscaal vestigingsklimaat Amsterdam, 3 September 2015 Georganiseerd in samenwerking met: Burson

THE NETHERLANDS BRITISH CHAMBER OF COMMERCE Verslag Ronde tafel conferentie Met betrekking tot het Nederlands fiscaal vestigingsklimaat Amsterdam, 3 September 2015 Georganiseerd in samenwerking met: Burson

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 34 492 Goedkeuring van het op 22 juli 2015 te Nairobi tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Kenia tot

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 34 492 Goedkeuring van het op 22 juli 2015 te Nairobi tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Kenia tot

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 33 549 EU-mededeling: actieplan om de bestrijding van belastingfraude en belastingontduiking te versterken COM (2012) 722 B VERSLAG VAN EEN SCHRIFTELIJK

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 33 549 EU-mededeling: actieplan om de bestrijding van belastingfraude en belastingontduiking te versterken COM (2012) 722 B VERSLAG VAN EEN SCHRIFTELIJK

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1317 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1317 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 25 087 Internationaal fiscaal (verdrags)beleid E BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN EN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 25 087 Internationaal fiscaal (verdrags)beleid E BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN EN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1778 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1778 Vragen van het lid

A8-0317/22

18.11.2015 A8-0317/22 22 Overweging A bis (nieuw) A bis. overwegende dat de Luxemburgse autoriteiten dit soort belastingovereenkomsten nooit hebben betwist of daar iets tegen hebben gedaan, en dat de huidige

18.11.2015 A8-0317/22 22 Overweging A bis (nieuw) A bis. overwegende dat de Luxemburgse autoriteiten dit soort belastingovereenkomsten nooit hebben betwist of daar iets tegen hebben gedaan, en dat de huidige

GLOBE: BRONSTAATHEFFINGEN

GLOBE: BRONSTAATHEFFINGEN JAN VLEGGEERT (UNIVERSITEIT LEIDEN) 3 juli 2019 Vereniging voor Belastingwetenschap 2019 GLOBE (1) GLOBE: GLObal anti-base Erosion proposal OECD/G20 Base Erosion and Profit Shifting

GLOBE: BRONSTAATHEFFINGEN JAN VLEGGEERT (UNIVERSITEIT LEIDEN) 3 juli 2019 Vereniging voor Belastingwetenschap 2019 GLOBE (1) GLOBE: GLObal anti-base Erosion proposal OECD/G20 Base Erosion and Profit Shifting

Belastingen Fair Taxes. Juni 2011

Belastingen Fair Taxes Juni 2011 1 Per jaar lopen ontwikkelingslanden naar schatting tot wel 500 miljard dollar mis via belastingparadijzen 1, bijna 7 keer het bedrag dat westerse landen per jaar uittrekken

Belastingen Fair Taxes Juni 2011 1 Per jaar lopen ontwikkelingslanden naar schatting tot wel 500 miljard dollar mis via belastingparadijzen 1, bijna 7 keer het bedrag dat westerse landen per jaar uittrekken

Rente-aftrekbeperking door art. 13l VPB

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

Ministerie van Financiën

Ministerie van Financiën > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 Korte Voorhout 7 2500 EA s-gravenhage 2511 CW Den Haag Postbus

Ministerie van Financiën > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 Korte Voorhout 7 2500 EA s-gravenhage 2511 CW Den Haag Postbus

Fiscale staatssteun en de Transfer Pricing praktijk

Fiscale staatssteun en de Transfer Pricing praktijk Verslaglegger: mr. M. (Martijn) Mulder en mr. J. (Jim) Schoenmaeckers Spreker: mr. D. (Danny) Oosterhoff, Partner Transfer Pricing & Operating Model

Fiscale staatssteun en de Transfer Pricing praktijk Verslaglegger: mr. M. (Martijn) Mulder en mr. J. (Jim) Schoenmaeckers Spreker: mr. D. (Danny) Oosterhoff, Partner Transfer Pricing & Operating Model

1. Nieuw Koninklijk Besluit over

NEDERLAND 1. Nieuw Koninklijk Besluit over documentatievereisten voor interne verrekenprijzen 1.1. Inleiding Vanaf 1 januari 2016 zijn in Nederland gevestigde entiteiten (en vaste inrichtingen in Nederland)

NEDERLAND 1. Nieuw Koninklijk Besluit over documentatievereisten voor interne verrekenprijzen 1.1. Inleiding Vanaf 1 januari 2016 zijn in Nederland gevestigde entiteiten (en vaste inrichtingen in Nederland)

(Voor de EER relevante tekst)

") 15.3.2019 L 73/93 VERORDENING (EU) 2019/412 VAN DE COMMISSIE van 14 maart 2019 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

15.3.2019 L 73/93 VERORDENING (EU) 2019/412 VAN DE COMMISSIE van 14 maart 2019 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de brief van de minister van Buitenlandse Zaken t.g.v. bovenvermeld

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de brief van de minister van Buitenlandse Zaken t.g.v. bovenvermeld

Bijdrage opruimingskosten in de jaarrekening

Bijdrage opruimingskosten in de jaarrekening Verschillende overheidsregelingen eisen van ondernemingen financiële bijdragen voor de kosten van het opruimen van producten of productiefaciliteiten van die

Bijdrage opruimingskosten in de jaarrekening Verschillende overheidsregelingen eisen van ondernemingen financiële bijdragen voor de kosten van het opruimen van producten of productiefaciliteiten van die

Fiscaal beleidsstatement van de Rabobank

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2015 (Toelichting 5: Bedrijfssegmenten).

Fiscaal beleidsstatement van de Rabobank Inleiding De Rabobank geeft hierna een toelichting op het fiscale beleid en het country-by-country-overzicht in de jaarrekening 2015 (Toelichting 5: Bedrijfssegmenten).

Update fiscaliteit. 17 mei 2018 Chris van Wijngaarden

Update fiscaliteit 17 mei 2018 Chris van Wijngaarden Update items 1. 30%-regeling 2. ZZP-ers 30%-regeling - De 30%-regeling is een fiscale faciliteit voor werknemers die vanuit het buitenland naar Nederland

Update fiscaliteit 17 mei 2018 Chris van Wijngaarden Update items 1. 30%-regeling 2. ZZP-ers 30%-regeling - De 30%-regeling is een fiscale faciliteit voor werknemers die vanuit het buitenland naar Nederland

(Voor de EER relevante tekst)

") L 291/84 VERORDENING (EU) 2017/1989 VAN DE COMMISSIE van 6 november 2017 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

L 291/84 VERORDENING (EU) 2017/1989 VAN DE COMMISSIE van 6 november 2017 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

WAAR WIJ VOOR STAAN. Socialisten & Democraten in het Europees Parlement. Fractie van de Progressieve Alliantie van

WAAR WIJ VOOR STAAN. Fractie van de Progressieve Alliantie van Socialisten & Democraten in het Europees Parlement Strijden voor sociale rechtvaardigheid, het stimuleren van werkgelegenheid en groei, hervorming

WAAR WIJ VOOR STAAN. Fractie van de Progressieve Alliantie van Socialisten & Democraten in het Europees Parlement Strijden voor sociale rechtvaardigheid, het stimuleren van werkgelegenheid en groei, hervorming

CRS Informatiesessie 12 oktober Implementatie CRS

Implementatie CRS Welkom & Introductie Presentatie - de wettelijke basis Presentatie - de CRS-processen Presentatie - de EOI-tooling Planning Vragen Sluiting MCAA CRS Multilateral Competent Authority Agreement

Implementatie CRS Welkom & Introductie Presentatie - de wettelijke basis Presentatie - de CRS-processen Presentatie - de EOI-tooling Planning Vragen Sluiting MCAA CRS Multilateral Competent Authority Agreement

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 34 503 Goedkeuring van het op 15 juli 2015 te Addis Abeba tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Zambia

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 34 503 Goedkeuring van het op 15 juli 2015 te Addis Abeba tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Zambia

Feiten en cijfers over bijzondere financiële instellingen en het schaduwbankwezen

Uit de schaduw van het bankwezen Feiten en cijfers over bijzondere financiële instellingen en het schaduwbankwezen Openbare technische briefing, Tweede Kamer 13-06-2013 Barbara Baarsma & Marco Kerste Agenda

Uit de schaduw van het bankwezen Feiten en cijfers over bijzondere financiële instellingen en het schaduwbankwezen Openbare technische briefing, Tweede Kamer 13-06-2013 Barbara Baarsma & Marco Kerste Agenda

Bedrog. Instabiliteit en gebrek aan transparantie: de twee kanten van dezelfde medaille

Bedrog De kunstvorm waar banken nu in uitblinken is de kunst van het verhullen. Veel banken gebruiken talrijke uitvluchten om hun rekeningen aan het zicht te onttrekken en de regels voor verantwoord financieel

Bedrog De kunstvorm waar banken nu in uitblinken is de kunst van het verhullen. Veel banken gebruiken talrijke uitvluchten om hun rekeningen aan het zicht te onttrekken en de regels voor verantwoord financieel

Internationale vorderingen Nederlandse banken onder druk

Internationale vorderingen Nederlandse banken onder druk De vorderingen van Nederlandse banken op het buitenland zijn onder invloed van de financiële crisis en de splitsing van ABN AMRO in 2007 en 2008

Internationale vorderingen Nederlandse banken onder druk De vorderingen van Nederlandse banken op het buitenland zijn onder invloed van de financiële crisis en de splitsing van ABN AMRO in 2007 en 2008

Hybride Financieringstransacties. Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V.

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Alternatieve financiële prestatie-indicatoren. Toezicht Kwaliteit Accountantscontrole & Verslaggeving

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

Directie Financieringen Ons kenmerk Uw brief (kenmerk)

") > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Ahead of Tax 2012. Notional Cash Pooling. Amsterdam, 29 maart. Wie is de uiteindelijk gerechtigde van de rente? Ahead of Tax 2012.

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

ONTWERPADVIES. NL In verscheidenheid verenigd NL. Europees Parlement 2016/0107(COD) van de Commissie ontwikkelingssamenwerking

van de Commissie ontwikkelingssamenwerking") Europees Parlement 2014-2019 Commissie ontwikkelingssamenwerking 2016/0107(COD) 9.3.2017 ONTWERPADVIES van de Commissie ontwikkelingssamenwerking Aan de Commissie economische en monetaire zaken en de Commissie

Europees Parlement 2014-2019 Commissie ontwikkelingssamenwerking 2016/0107(COD) 9.3.2017 ONTWERPADVIES van de Commissie ontwikkelingssamenwerking Aan de Commissie economische en monetaire zaken en de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. Technische nota bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Technische nota bij CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde-belastingregeling

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Technische nota bij CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde-belastingregeling

Boekdeel I. Algemeen. Deel 1. Inkomstenbelastingen. Deel 2. Met de inkomstenbelastingen gelijkgestelde belastingen. zie afzonderlijk Boekdeel I

Boekdeel I zie afzonderlijk Boekdeel I Algemene inhoudstafel Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten................. 5 Wet

Boekdeel I zie afzonderlijk Boekdeel I Algemene inhoudstafel Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten................. 5 Wet

de heer Jordi AYET PUIGARNAU, directeur, namens de secretarisgeneraal van de Europese Commissie

Raad van de Europese Unie Brussel, 22 juni 2017 (OR. en) Interinstitutioneel dossier: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 VOORSTEL van: ingekomen: 22 juni 2017 aan: de heer Jordi

Raad van de Europese Unie Brussel, 22 juni 2017 (OR. en) Interinstitutioneel dossier: 2017/0138 (CNS) 10582/17 ADD 1 FISC 149 ECOFIN 572 IA 115 VOORSTEL van: ingekomen: 22 juni 2017 aan: de heer Jordi

Raad van de Europese Unie Brussel, 8 februari 2016 (OR. en)

") Conseil UE Raad van de Europese Unie Brussel, 8 februari 2016 (OR. en) Interinstitutionele dossiers: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 NOTA van: aan: Betreft: Voorzitterschap

Conseil UE Raad van de Europese Unie Brussel, 8 februari 2016 (OR. en) Interinstitutionele dossiers: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 NOTA van: aan: Betreft: Voorzitterschap

Federale Overheidsdienst FINANCIEN. Algemene administratie van de FISCALITEIT. Inkomstenbelastingen

Model van formulier zoals bedoeld in artikel 321/2, WIB92 Opgave 275 CBC 1/3 Benaming: Ondernemingsnummer:.. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Landenrapport Inkomstenbelastingen

Model van formulier zoals bedoeld in artikel 321/2, WIB92 Opgave 275 CBC 1/3 Benaming: Ondernemingsnummer:.. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Landenrapport Inkomstenbelastingen

Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Instelling. BDO News. Onderwerp. Transfer pricing documentatieverplichting nu definitief. Datum. 6 juli 2016

Instelling BDO News www.bdo.be Onderwerp Transfer pricing documentatieverplichting nu definitief Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van

Instelling BDO News www.bdo.be Onderwerp Transfer pricing documentatieverplichting nu definitief Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van

B8-0551/2018 } B8-0552/2018 } RC1/Am. 8

B8-0552/2018 } RC1/Am. 8 8 Overweging F bis (nieuw) F bis. overwegende dat in 2016 werd onthuld dat de Deense belastingautoriteit niet had opgetreden na talrijke waarschuwingen dat buitenlandse bedrijven

B8-0552/2018 } RC1/Am. 8 8 Overweging F bis (nieuw) F bis. overwegende dat in 2016 werd onthuld dat de Deense belastingautoriteit niet had opgetreden na talrijke waarschuwingen dat buitenlandse bedrijven

138 De Pensioenwereld in 2014

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

Belastinglek Nederland

Belastinglek Nederland Voorwoord Ken je die grap van die multinationals die via Nederland belasting ontwijken? Het zou bijna de opening van mijn nieuwe voorstelling kunnen zijn. Het wrange is alleen dat

Belastinglek Nederland Voorwoord Ken je die grap van die multinationals die via Nederland belasting ontwijken? Het zou bijna de opening van mijn nieuwe voorstelling kunnen zijn. Het wrange is alleen dat

Week van het Internationaal Ondernemen. Turkije. VOKA Gouverneur Roppesingel 51 3500 Hasselt. 9 oktober 2014 Fikret Seven