Handleiding NBA taxonomie

|

|

|

- Marcella de Ruiter

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Handleiding NBA taxonomie Handleiding voor het opstellen van een accountantsverklaring in XBRL formaat op basis van versie 1.0.a.1 van de NBA taxonomie Versie: 1.0.a.1 Status: Definitief Datum: 1 februari

2 Colofon Documentnaam: Handleiding NBA taxonomie Status: Definitief Versie: 1.0.a.1 Datum: 1 februari 2013 Versiebeheer Releasedatum Wijziging Versie 1 februari 2013 Initiële versie 1.0.a.1 Contact informatie Indien u vragen heeft naar aanleiding van dit document kunt u contact opnemen met de Nederlandse Beroepsorganisatie voor Accountants (NBA). Postadres: NBA T.a.v. Helpdesk SBR Assurance Postbus AD Amsterdam Website: 2

3 Inhoudsopgave Inhoudsopgave... 3 Voorwoord Inleiding Doel van deze Handleiding Doelgroep van deze Handleiding Leeswijzer Architectuur van de NBA taxonomie Introductie Uitgangspunten van de NBA taxonomie Reikwijdte van de NBA taxonomie Releasecyclus van de NBA taxonomie Relatie tot andere taxonomieën Logisch, fysiek en conceptueel model van de NBA taxonomie Architecturale keuzes Directory structuur Structuur van de bestanden Absolute en relatieve paden Namespaces Linkbases Entrypoints Substitution groups Concepten Extended link roles Gerefereerde schema s De accountantsverklaring in XBRL formaat Introductie Neem kennis van de NBA taxonomie Weergave van de NBA taxonomie Inhoud van de NBA taxonomie Selecteer het juiste entrypoint Creëer het instance document Naamgeving van het instance document XML processing instruction Annotation XBRL/Schema sectie Entrypoint sectie Context sectie Unit sectie

4 3.4.8 Inhoud sectie Afsluiting Bijzonderheden bij het realiseren van een instance document Validatie van het instance document Technische validatie Functionele validatie Gebruik de verklaringengenerator Ondersteuning Ondersteunende documenten bij de NBA taxonomie Versioning informatie Release notes NBA-FRIS document NBA-FRIS formules Voorbeeld instance documenten Ondersteuning bij het opstellen van instance documenten Appendix A Conceptueel model van de NBA taxonomie Appendix B Voorbeeld instance document in XBRL formaat Appendix C Voorbeeld instance document (rendering)

5 Voorwoord Als gevolg van de ontwikkeling die Standard Business Reporting (SBR) in Nederland doormaakt is een concrete behoefte ontstaan om een accountantsverklaring af te kunnen geven bij SBRjaarrekeningen en kredietrapportages. Door de uiteenlopende toepassingen van XBRL wereldwijd is er op dit gebied internationaal nog geen passende aanpak voorhanden. De NBA heeft zodoende een oplossing gedefinieerd waarmee accountants verklaringen kunnen afgeven in XBRL formaat. Deze oplossing is gebaseerd op drie pijlers. De eerste pijler betreft de ontwikkeling van de NBA taxonomie. De NBA taxonomie stelt accountants in staat om een verklaring in XBRL-formaat op te stellen die gekoppeld kan worden aan de SBR-rapportage waarop de verklaring van toepassing is. De tweede pijler betreft een normatief presentatiemodel. Dit betekent dat een jaarrekening en de bijbehorende controleverklaring op basis van geldende wet- en regelgeving op een consistente wijze kan worden gepresenteerd. De derde pijler richt zich op het proces van aanlevering. Hierbij worden digitale (beroeps)certificaten gehanteerd om de jaarrekening en de accountantsverklaring te ondertekenen. Zowel de digitaal getekende jaarrekening als de digitaal getekende verklaring worden samen in één elektronische envelop geplaatst en verzonden. Met deze opzet beoogt de NBA om een aanpak neer te zetten die niet alleen binnen de Nederlandse (SBR) context toepasbaar is, maar ook past bij internationale ontwikkelingen. Het NBA onderhoudt actief contact met diverse internationale organisaties, die de ontwikkelingen in Nederland met belangstelling volgen. De NBA wil hiermee bijdragen aan de internationale discussie rondom assurance bij rapportages in XBRL-formaat en de innovatie van de beroepsgroep stimuleren. Reacties en commentaren Om de volledigheid en juistheid van deze Handleiding te borgen houdt de NBA zich voortdurend aanbevolen voor vragen en opmerkingen. De ontvangen commentaren en ontwikkelingen in de praktijk kunnen aanleiding geven voor aanpassing van deze Handleiding. Jaarlijks wordt een geactualiseerde versie van de Handleiding gepubliceerd gebaseerd op de ontwikkelingen van dat jaar. Reacties en commentaren kunnen worden ingestuurd naar de NBA via de eerder vermeldde contact informatie. 5

6 1 Inleiding 1.1 Doel van deze Handleiding Voor u ligt de Handleiding voor het opstellen van accountantsverklaringen in XBRL formaat bij SBR rapportages. Deze Handleiding geeft nadere uitleg aan en toelichting op de wijze van opstellen van een accountantsverklaring op basis van de NBA taxonomie, versie 1.0.a Doelgroep van deze Handleiding Deze Handleiding is geschreven voor accountants die een accountantsverklaring in XBRL formaat willen opstellen met behulp van de NBA taxonomie. Deze Handleiding behandelt de inhoud van accountantsverklaringen in XBRL formaat en de technische eisen die hierbij een rol spelen. Voor een volledig begrip van dit document is enige kennis vereist van XBRL en van de Nederlandse controlestandaarden. Lezers zonder achtergrond in de Nederlandse controlestandaarden of XBRL techniek worden geadviseerd zich eerst hierin te verdiepen alvorens deze Handleiding te lezen. 1.3 Leeswijzer Deze leeswijzer geeft inzicht in de aard van de verschillende aspecten bij het opstellen van een accountantsverklaring in XBRL formaat bij een SBR rapportage. De complexiteit van het onderwerp vereist kennis van twee verschillende soorten techniek, namelijk de XBRL techniek en vaktechniek kennis van de Nederlandse controlestandaarden. In deze Handleiding komen beide onderwerpen veelvuldig aan bod. Het is niet mogelijk om deze aspecten te scheiden in dit document, aangezien ze onlosmakelijk met elkaar verbonden zijn. Om de lezer inzicht te geven in de hybride opzet van dit document wordt hieronder een overzicht gegeven van de doelgroep waar elk hoofdstuk zich op richt. Hiervoor zijn twee doelgroepen geïdentificeerd. De eerste doelgroep behelst de personen die kennis hebben van XBRL techniek. De tweede doelgroep wordt gevormd door de personen die kennis hebben van controlestandaarden. Voor de XBRL techniek zijn de ervaringsniveaus beginner en ervaren gebruikt. Onderwerp XBRL techniek Controlestandaarden Beginner Ervaren 2 Architectuur van de NBA taxonomie 2.1 Introductie V V Logisch, fysiek en conceptueel model van de NBA taxonomie - V - 3 De accountantsverklaring in XBRL formaat 3.1 Introductie V - V 3.2 Neem kennis van de NBA taxonomie V - V 3.3 Selecteer de juiste rapportage V V V 3.4 Creëer het instance document - V Validatie van het instance document V V V 3.6 Gebruik de verklaringengenerator V - V 4. Ondersteuning 4.1 Ondersteunende documenten bij de NBA taxonomie V V Ondersteuning bij het opstellen van instance documenten V - - Appendices A Conceptueel model van de NBA taxonomie V V V B Voorbeeld instance document in XBRL formaat - V - C Voorbeeld instance document (rendering) V V V 6

7 2 Architectuur van de NBA taxonomie 2.1 Introductie Uitgangspunten van de NBA taxonomie De NBA heeft verschillende eisen gesteld aan de NBA taxonomie om ervoor te zorgen dat accountants op een effectieve en efficiënte wijze in staat zijn om een accountantsverklaring in XBRL formaat op te stellen. Deze eisen worden hieronder nader uiteengezet. De NBA taxonomie moet elementen uit de NV COS bevatten De NBA taxonomie dient de relevante elementen te bevatten die volgens de NV COS en/of ISA in een accountantsverklaring dienen te worden opgenomen. De NBA taxonomie moet de structuur van de accountantsverklaring juist representeren De presentation linkbase dient een logische structuur te volgen die overeenkomt met de inhoud van de accountantsverklaring. De naamgeving en labels in de NBA taxonomie zijn in overeenstemming met de terminologie die gehanteerd wordt in de controlestandaarden. De NBA taxonomie moet voldoen aan de eisen van de Nederlandse Taxonomie Architectuur De NBA taxonomie dient te worden opgesteld in overeenstemming met de Nederlandse Taxonomie Architectuur (NTA), zoals deze is opgesteld door het SBR programma 1. De NTA bepaalt welke onderdelen van de XBRL-standaard op welke wijze in de Nederlandse situatie worden toegepast. De conformiteit met een gezamenlijk raamwerk maakt het eenvoudiger voor gebruikers om de NBA taxonomie toe te passen. De NBA taxonomie moet in de startfase zo eenvoudig mogelijk zijn De NBA taxonomie dient de balans te bewaken tussen eenvoudig, flexibel en breed toepasbaar. De complexiteit kan toenemen naarmate het gebruik toeneemt. De NBA taxonomie dient waar mogelijk te voldoen aan (internationale) best practices De NBA taxonomie dient, waar mogelijk en relevant, te voldoen aan (internationale) best practices voor het opstellen van XBRL taxonomieën. In het geval van tegenstrijdigheden in de toepassingswijze bij andere Nederlandse taxonomieën leidend. De NBA taxonomie dient toekomstvast te zijn De NBA taxonomie moet in de toekomst kunnen doorgroeien naar andere assurance toepassingen zonder majeure wijzigingen Reikwijdte van de NBA taxonomie De NBA taxonomie is gebaseerd op de Nadere voorschriften controle- en overige standaarden die onderdeel uitmaken van de Handleiding Regelgeving Accountancy (HRA), Deel 1a van januari Naast de wetgever stelt de NBA gedrags- en beroepsregels vast voor alle accountants die zijn ingeschreven in het accountantsregister. Al deze regelgeving voor accountants is opgenomen in de HRA. De NBA taxonomie richt zich vooral op het opstellen van accountantsverklaringen over SBRrapportages. De volgende opdrachten worden door de NBA taxonomie ondersteunt: - Opdrachten tot het controleren van financiële overzichten (COS 700); - Opdrachten tot het beoordelen van financiële overzichten (COS 2400); - Opdrachten tot het beoordelen van tussentijdse financiële informatie (COS 2410) 2 ; - Opdrachten tot het samenstellen van financiële overzichten (COS 4410) Deze accountantsverklaringen kunnen niet gedeponeerd worden bij het Handelsregister. 7

8 2.1.3 Releasecyclus van de NBA taxonomie De releasecyclus van de NBA taxonomie zal aansluiten bij de releasecyclus van de Nederlandse Taxonomie en zal tenminste een jaarlijkse oplevering kennen. Hierin zullen de laatste ontwikkelingen van de NV COS, en andere vaktechnische ontwikkelingen 3, worden meegenomen. Accountants kunnen zodoende altijd op basis van de meest recente versie van de NV COS een accountantsverklaring in XBRL formaat opstellen Relatie tot andere taxonomieën De NBA taxonomie is verbonden aan andere taxonomieën, zoals de Nederlandse Taxonomie en de Bankentaxonomie. De NBA is zelf weliswaar geen uitvragende partij, maar de NBA taxonomie is van essentieel belang om (middel)grote organisaties in staat te stellen om de SBR-jaarrekening, voorzien van een accountantsverklaring in XBRL formaat, te deponeren bij het Handelsregister van de Kamer van Koophandel. Schematisch ziet dit er als volgt uit: Figuur 1 Schematisch overzicht van de relatie tot de NT In de toekomst kunnen ook relaties ontstaan tussen de NBA taxonomie en andere taxonomieën indien deze taxonomieën eveneens behoefte hebben aan accountantsverklaringen bij hun rapportages. 2.2 Logisch, fysiek en conceptueel model van de NBA taxonomie Architecturale keuzes Bij het realiseren van de NBA taxonomie zijn diverse architecturale keuzes gemaakt. Deze keuzes worden in deze paragraaf nader uiteengezet. 3 In de NBA taxonomie zitten ook enkele concepten die buiten de NV COS vallen, zoals het gehanteerde algoritme, vandaar de term andere vaktechnische ontwikkelingen. 8

9 Compliance met de Nederlandse Taxonomie Architectuur In lijn met de eerder genoemde uitgangspunten van de NBA taxonomie heeft de NBA ervoor gekozen om compliant te zijn met de Nederlandse Taxonomie Architectuur (NTA), de bouwvoorschriften voor taxonomieën die in Nederland binnen de scope van het SBR programma vallen. Het doel van de NTA is het: - Realiseren van consistentie en voorspelbaarheid; - Realiseren van controleerbaarheid; - Ondersteunen van modulariteit en onderhoudbaarheid; - Ondersteunen van (internationale) 'best practices'. De architectuurregels in de NTA maken deel uit van de kwaliteitscriteria voor het in beheer nemen van een taxonomie. Het voldoen aan deze criteria biedt de garantie dat de gepubliceerde taxonomie van goede (XBRL-technische) kwaliteit is. De NTA kadert de wijze van het gebruik van de verschillende XBRL specificaties in grote mate in. De onderstaande specificaties maken deel uit van de SBR implementatie: - XBRL XBRL Dimensional Taxonomies (XDT) XBRL Generic Links XBRL Formula XBRL Versioning (XVS, Candidate Recommendation) Toegepaste XBRL specificaties De specificaties die zijn toegepast in de NBA taxonomie zijn: XBRL 2.1 XBRL Generic Links 1.0 XBRL Formula 1.0 XBRL Versioning Zie voor meer informatie over deze specificaties. Het meest opvallend in de bovenstaande lijst is dat de NBA taxonomie op dit moment geen gebruik maakt van de specificatie XBRL Dimensional Taxonomies (XDT) 1.0. De inhoud van de verschillende entrypoints maakt het niet nodig om deze specificatie toe te passen. De NBA behoudt zich het recht voor om deze specificatie in toekomstige versies wel te gaan gebruiken Veelvuldig gebruik van tuples In de NBA taxonomie wordt in grote mate gebruik gemaakt van tuples. Het SBR programma heeft door het toekennen van SBR specifieke substitutiongroups 4 twee verschillende soorten tuples beschikbaar gemaakt: presentationtuples en specificationtuples. Volgens de NTA dienen presentationtuples te worden gehanteerd om concepten bij elkaar te houden, waarbij de tuple NIET herhalend mag zijn. De specificationtuples moeten worden gehanteerd om concepten bij elkaar te houden, waarbij de tuple WEL herhalend mag zijn. De NBA taxonomie definieert vaak een combinatie van twee concepten voor zowel een koptekst als de hierbij behorende inhoud. Wanneer een tuple meerdere keren voorkomt en deze concepten niet bij elkaar worden gehouden, kan dit leiden tot onlogische en onjuiste combinaties. (..) <nba-t:introductoryparagraphpresentation> <nba-i:introductoryparagraphheader contextref="c ">verklaring betreffende de jaarrekening</nbai:introductoryparagraphheader> <nba-i:introductoryparagraph contextref="c ">wij hebben de in dit rapport opgenomen jaarrekening 2012 van ABC B.V. te Amsterdam gecontroleerd. Deze jaarrekening bestaat uit de balans per 31 december 2012 en de winst-en-verliesrekening over 2012 met de toelichting, waarin zijn opgenomen een overzicht van de gehanteerde grondslagen voor financiële 4 Zie paragraaf

10 verslaggeving en andere toelichtingen.</nba-i:introductoryparagraph> </nba-t:introductoryparagraphpresentation> (..) Voorbeeld 1 Voorbeeld van de presentationtuple IntroductoryParagraphPresentation Hiërarchische modellering In de presentation linkbases van de NBA taxonomie worden de concepten hiërarchisch gemodelleerd. Een voorbeeld van de hiërarchische modellering in de NBA taxonomie is opgenomen in de onderstaande figuur. Figuur 2 Hiërarchische modellering van de NBA taxonomie Directory structuur De structuur van de bestanden en directories van de NBA taxonomie volgt dezelfde structuur als de NT. Ondanks dat het voor XBRL software onbelangrijk is hoe de naamgeving en organisatie van bestanden is opgezet, kan een duidelijke structuur beter bruikbaar zijn voor gebruikers van de NBA taxonomie. De directory structuur kent vier verschillende niveaus: Het eerste niveau van de directories is het versienummer van uitgifte van de NBA taxonomie. Het tweede niveau van de directories bevat de vertegenwoordiging van de drie functies 10

11 die de NBAT voorziet: basiselementen, validatie (domein specifiek) en presentatie (report). Het derde niveau van de directories bevat de naam van de taxonomie eigenaar. Het vierde niveau van de directories bevat de technische grondslag van de aanwezige bestanden. Figuur 3 - Opzet directory structuur van de NBA taxonomie Structuur van de bestanden De structuur van de bestanden is logisch opgezet zodat het voor gebruikers een begrijpelijke indicatie geeft over de inhoud. Hierbij zijn onder meer de volgende uitgangspunten gehanteerd: De bestandsnaam van een schema heeft altijd de extensie.xsd (punt xsd); De bestandsnaam van een linkbase heeft altijd de extensie.xml (punt xml); De bestandsnaam van een linkbase geeft aan wat de technische essentie van de linkbase is; De bestandsnaam van een label linkbase wordt bovendien verder uitgesplitst naar de taal en het soort label (indien geen standaard label). Deze conventies zijn nader uitgewerkt in de onderstaande tabel: Linkbase Label Reference Presentation Generic-Label Formula Bestandsnaam...-lab.xml...-ref.xml -pre.xml...-generic-lab.xml...-generic-for.xml Tabel 1 - Bestandsnamen in de NBA taxonomie Absolute en relatieve paden De unieke resource locatie (URL) van de NBA taxonomie is gevolgd door het bestandspad welke wordt gevormd door de bestand- en directory structuur zoals hierboven besproken. De onderstaande tabel bevat enkele voorbeelden van de absolute paden naar bestanden uit de NBA taxonomie. 11

12 Bestand Core schema Entrypoint schema Presentation linkbase Reference linkbase Absolute paden Tabel 2 - Voorbeelden van absolute paden in de NBA taxonomie Een relatief pad is een bestandspad relatief ten opzichte van de huidige locatie. De NBA taxonomie gebruikt zowel absolute als relatieve paden Namespaces Om te kunnen differentiëren tussen concepten (evenals het kunnen moduleren van schema s) in toekomstige releases en om versioning informatie te faciliteren worden unieke namespace resource identifiers (URI s) gehanteerd voor elke taxonomie release. In de onderstaande tabel wordt een overzicht gegeven van de gehanteerde namespace URI s in de NBA taxonomie. Namespace prefix nba-abstr nba-i nba-t nba-lr nba-bv nba-cv nba-sv Namespace URI tracts/nba-abstracts s/nba-data ples/nba-tuples roles/nba-linkroles-pre rypoints/rpt-nba-beoordelingsverklaring rypoints/rpt-nba-controleverklaring rypoints/rpt-nba-samenstellingsverklaring Uitleg omtrent namespaces Namespace waarin zogenaamde presentation abstracts worden gedefinieerd. Namespace waarin de rapporteerbare concepten van de NBA taxonomie worden gedefinieerd. Namespace waarin de tuples worden gedefinieerd. Namespace waarin de linkroles (bedoeld voor presentatie) doeleinden worden gedefinieerd. Namespace waarin het entrypoint van de beoordelingsverklaring is gedefinieerd. Namespace waarin het entrypoint van de controleverklaring is gedefinieerd. Namespace waarin het entrypoint van de samenstellingsverklaring is gedefinieerd. Tabel 3 - Overzicht van de namespace URI's Linkbases De NBA taxonomie maakt gebruik van verschillende XBRL 2.1 linkbases evenals van generic label linkbases XBRL 2.1 linkbases Een linkbase is een verzameling van verschillende links die de nadere relaties en structuur van de concepten omvat. In de XBRL 2.1 specificatie worden de volgende vijf soorten linkbases gedefinieerd: Presentation linkbase Calculation linkbase Definition linkbase Reference linkbase Label linkbase De NBA taxonomie maakt geen gebruik van definition of calculation linkbases. De definition linkbase wordt niet gehanteerd omdat geen gebruik wordt gemaakt van de XDT 1.0 specificatie. De calculation linkbase wordt niet gebruikt in verband met de beperkte bruikbaarheid, zoals vermeld in architectuurregel van de NTA. Daarnaast zijn er geen validatieregels voor de NBA Taxonomie geformuleerd die met deze linkbase geïmplementeerd kunnen worden. De overige soorten XBRL 2.1 linkbases worden wel gehanteerd in de NBA taxonomie. Deze linkbase bestanden worden gerefereerd vanuit de relevante schema files met behulp van een linkbaseref. Deze methodiek wordt geïllustreerd in de onderstaande figuur. 12

13 Figuur 4 Conceptueel overvzicht van de XBRL 2.1 linkbases in de NBA taxonomie Label linkbase De label linkbase koppelt een label aan een concept. In de NBA taxonomie zijn meerdere labelrollen te onderkennen: het standaard label en het documentation label. Door gebruik te maken van het documentation label worden invulinstructies meegegeven aan het betreffende concept. Reference linkbase De reference linkbase associeert concepten met een bron uit de wet- en/of regelgeving. Presentation linkbase De presentation linkbase geeft de relaties tussen concepten weer zodat deze kunnen leiden tot een presentatie van de concepten in een gewenste volgorde. In de NBA taxonomie zijn meerdere presentation linkbases te onderkennen. Deze presentation linkbases zijn op deze wijze gemoduleerd om af te kaderen welke concepten gerapporteerd dienen te worden Generic label linkbases De label linkbase in de XBRL 2.1 specificatie heeft een beperkte functionaliteit aangezien deze uitsluitend kan worden gebruikt om labels te koppelen aan concepten. Deze beperking heeft geleid tot de ontwikkeling van de Generic link specificatie die labels mee kan geven aan alle elementen. In de NBA taxonomie worden Generic label linkbases meegeleverd om een label, zowel in het Nederlands als in het Engels, mee te kunnen geven aan linkroles (ELRs) en enumeratiewaardes. (..) <link:loc xlink:type="locator" xlink:href="nba-linkroles-pre.xsd#nba-lr_auditorsreport" xlink:label="nbalr_auditorsreport_loc"/> <gen:arc xlink:type="arc" xlink:arcrole=" xlink:from="nba-lr_auditorsreport_loc" xlink:to="nba-lr_auditorsreport_label-nl"/> <label:label xlink:type="resource" id="nba-lr_auditorsreport_label-nl" xlink:label="nba-lr_auditorsreport_label-nl" xlink:role=" xml:lang="nl">accountantsverklaring</label:label> (..) Voorbeeld 2 Voorbeeld van de (technische) koppeling van een generic label aan een linkrole 13

14 2.2.7 Entrypoints In de NBA taxonomie zijn de volgende entrypoints te onderkennen: rpt-nba-controleverklaring rpt-nba-beoordelingsverklaring rpt-nba-samenstellingsverklaring Voor meer informatie over welk entrypoint wanneer geselecteerd dient te worden, wordt verwezen naar paragraaf Substitution groups De NBA taxonomie gebruikt verschillende substitution groups 5 voor haar concepten. Substitution groups worden ingezet als een basiselement waarop andere elementen kunnen worden gebaseerd met toevoegingen of inperkingen op het basiselement. Door te werken met specifiek benoemde substitution groups hoeft niet steeds te worden afgeleid welk soort element het betreft. Deze substitution groups zijn enerzijds gedefinieerd door de XBRL specificatie(s) (xbrli:item en xbrli:tuple) en anderzijds gedefinieerd door de NTA (sbr:presentationitem, sbr:presentationtuple, en sbr:specificationtuple). Substitution group Aantal xbrli:item 39 xbrli:tuple 2 sbr:presentationitem 2 sbr:presentationtuple 8 sbr:specificationtuple 4 Totaal 55 Tabel 4 - Statistieken voor de substitution groups in de NBA taxonomie Elementen met de substitution group xbrli:item zijn concepten waarvoor een waarde kan worden gerapporteerd. De twee elementen met de substitution group xbrli:tuple dienen als basis voor de presentationtuple en specificationtuple. Elementen met de substitution group sbr:presentationitem betreffen titels (abstracts) die worden gehanteerd in de presentation linkbase. Elementen met een sbr:specificationtuple substitution group zijn tuples die meerdere malen (herhalend) kunnen voorkomen en elementen met een sbr:presentationtuple substitution group zijn tuples die slechts één keer mogen voorkomen Concepten De NBA taxonomie gebruikt één schema om alle concepten te definiëren (/basis/nba/items/nbadata.xsd). In totaal zijn er 39 concepten gedefinieerd in de NBA taxonomie, zie ook Appendix A. De onderstaande tabel geeft de verschillende datatypes weer die gebruikt worden in de NBA taxonomie voor de concepten (elementen met substitution group item ). Datatype Aantal String 34 Date 1 Overig (enumeraties) 4 39 Tabel 5 - Datatypes in de NBA taxonomie Extended link roles Een extended link role (ELR) kan worden ingezet om relaties te groeperen. In de NBA taxonomie wordt slechts één ELR gedefinieerd voor presentatie doeleinden. Dit betreft de ELR met de URI 5 Zie ook 14

15 Gerefereerde schema s De volgende (externe) schema s worden door de NBA taxonomie gebruikt: ID URI Schema locatie Reference Generic label Label Syntax extension Tabel 6 Gerefereerde schema s /xbrl-syntaxextension.xsd 15

16 3 De accountantsverklaring in XBRL formaat 3.1 Introductie Dit hoofdstuk gaat nader in op het opstellen van een accountantsverklaring in XBRL formaat met behulp van de NBA taxonomie. De specifieke eisen die aan deze instance documenten worden gesteld zijn voorgeschreven door de van toepassing zijnde wet- en regelgeving in Nederland, te weten Titel 9 BW2 en de NV COS (of ISA s). De onderstaande figuur geeft de verschillende stadia aan die een accountant dient te doorlopen bij het opstellen van een accountantsverklaring in de vorm van een XBRL instance document. Figuur 5 - Verschillende stadia bij het opstellen van een instance document op basis van de NBA taxonomie 3.2 Neem kennis van de NBA taxonomie De NBA beveelt gebruikers aan om eerst kennis te nemen van de NBA taxonomie alvorens hiermee een accountantsverklaring in de vorm van een XBRL instance document op te stellen Weergave van de NBA taxonomie De meest praktische manier om de structuur en opzet van de NBA taxonomie te begrijpen is met behulp van de weergave op basis van de presentation linkbase. Deze weergave is opgenomen in Appendix A, maar kan ook bekeken worden met behulp van een XBRL viewer. De NBA zal de definitieve versie van de NBA taxonomie ook beschikbaar laten stellen in de taxonomie viewing tool van het SBR Programma. Deze viewing tool biedt gebruikers de functionaliteit om de inhoud van elk entrypoint te bekijken op basis van de presentation linkbase. Hierbij kunnen gebruikers uitgebreid kennis nemen van de labels, referenties en overige eigenschappen van de aanwezige concepten Inhoud van de NBA taxonomie De verschillende accountantsverklaringen kennen elk een eigen voorgeschreven structuur, die ondersteund wordt door de NBA taxonomie. Hierbij zijn op basis van de relevante wet- en regelgeving de verschillende logische elementen geïdentificeerd. De NBA taxonomie gaat uit van een modulaire (deelbare) rapportage, met metadata ten behoeve van specifieke gebruikers. De inhoud van de NBA taxonomie bestaat uit twee verschillende onderdelen: informatie over de accountantsverklaring en de inhoud van de accountantsverklaring. Deze twee onderdelen worden hieronder nader uiteengezet Informatie over de accountantsverklaring De informatie over de accountantsverklaring in de NBA taxonomie bestaat uit de volgende concepten. Concept Informatie over de accountantsverklaring [titel] Soort opdracht Soort conclusie Beschrijving van concept Dit concept beschrijft de opdracht van de accountant. Mogelijke waardes zijn: Controle, Beoordelen van financiële overzichten, Beoordelen van tussentijdse financiële informatie door de accountant, of Samenstellen. Dit concept beschrijft de conclusie van de accountant. Mogelijke 16

17 Soort paragraaf benadrukking aangelegenheden Disclaimer bij de accountantsverklaring Soort hashfunctie Hash waarde van de onderliggende rapportage waardes zijn: Goedkeurend, Beperking, Oordeelonthouding, Afkeurend of Gecombineerd. Dit concept beschrijft de paragraaf voor benadrukking van aangelegenheden. Mogelijke waardes zijn: Geen, Paragraaf ter benadrukking van aangelegenheden, Paragraaf overige aangelegenheden of Beide paragrafen. Dit concept beschrijft de disclaimer die een accountant optioneel kan afgeven bij de accountantsverklaring. Dit concept is bedoeld om de gehanteerde hashfunctie op te nemen waarmee de onderliggende rapportage is versleuteld. Dit concept is bedoeld om de hashwaarde van de onderliggende rapportage in op te nemen. Tabel 7 Informatie over de accountantsverklaring Inhoud van de accountantsverklaring De accountantsverklaring in XBRL formaat op basis van de NBA taxonomie bestaat uit diverse concepten. In Appendix A is een overzicht opgenomen van deze concepten. Als gevolg van de aard van deze concepten wordt nadere uitleg hieromtrent niet noodzakelijk geacht, aangezien dit duidelijk is af te leiden uit de bijbehorende labels. 3.3 Selecteer het juiste entrypoint De selectie van het juiste entrypoint in de NBA taxonomie is van groot belang voor de opsteller van de accountantsverklaring, aangezien het geselecteerde entrypoint bepaalt welke concepten gebruikt kunnen worden. Zo kent een beoordelingsverklaring logischerwijs andere concepten dan een controleverklaring. De keuze van het juiste entrypoint hangt zodoende samen met de aard van de opdracht van de accountant. In de onderstaande tabel is een overzicht opgenomen van de verschillende opdrachten waarvoor een accountant een accountantsverklaring op basis van de NBA taxonomie kan gebruiken. Soort opdracht Opdracht tot het controleren van financiële overzichten (COS 700) Opdrachten tot het beoordelen van financiële overzichten (COS 2400) Opdracht tot het beoordelen van tussentijdse financiële informatie (COS 2410) Opdracht tot het samenstellen van financiële overzichten (COS 4410) Bijbehorend entrypoint rpt-nba-controleverklaring rpt-nba-beoordelingsverklaring rpt-nba-beoordelingsverklaring rpt-nba-samenstellingsverklaring Tabel 8 Selecteren van het juiste entrypoint 3.4 Creëer het instance document De accountantsverklaring wordt vastgelegd in een XBRL instance document. Een XBRL instance document is een bestand dat door de computer kan worden verwerkt. Het bestand bevat de informatie uit een accountantsverklaring bij een onderliggende rapportage die met behulp van zogenaamde tags verwijzen naar concepten uit de NBA taxonomie. Het instance document bevat alle inhoud van een accountantsverklaring, evenals de contextuele gegevens die benodigd zijn om deze inhoud op de juiste manier te interpreteren. Het doel van een instance document is om een set van gegevens te verzenden. Een instance document geeft geen nadere informatie over hoe de inhoud getoond dient te worden aan gebruikers. Een deel van deze informatie, zoals de relevante labels en de presentatievolgorde van concepten, is opgenomen in de taxonomie. Voor het overgrote deel wordt deze taak overgelaten aan software applicaties. 17

18 De structuur van een instance document bestaat veelal uit de volgende onderdelen: XML processing instruction Annotation XBRL/Schema sectie Entrypoint sectie Context sectie o Entiteit o Period o Segment/scenario Unit sectie Inhoud sectie Afsluiting De onderstaande paragrafen gaan nader in op deze onderdelen van een instance document Naamgeving van het instance document De opsteller is vrij in de benaming van het instance document. Uit hoofde van de uniciteit van het instance document documenten in het Handelsregister bestaat er wel een aanbevolen naamgevingconventie voor accountantsverklaringen. De aanbevolen naamgevingconventie voor dergelijke instance documenten is als volgt: {soort verklaring}-{naam accountant}-{naam onderliggende rapportage}-{naam organisatie van onderliggende rapportage}-{datum verklaring}.{extensie} De {soort verklaring} geeft aan welk soort accountantsverklaring het is. De {naam accountant} is de naam van de accountantsfirma die de verklaring afgeeft. De {naam onderliggende rapportage} geeft een beschrijving van de onderliggende rapportage waarop de accountantsverklaring betrekking heeft. De {naam organisatie van onderliggende rapportage} is de naam van organisatie waarop de onderliggende rapportage betrekking heeft. De {datum} betreft de datum waarop de verklaring wordt afgegeven. De {extensie} heeft voor XBRL instance documenten altijd de waarde.xbrl. Een voorbeeld van de naamgeving van een XBRL instance document is in de onderstaande tabel opgenomen: controleverklaring-jansenaccountants-jaarrekening-abc xbrl Voorbeeld 3 - Voorbeeld van de naamgeving van een instance document XML processing instruction Aangezien XBRL volledig is gebaseerd op XML, dient ook elk XBRL-bestand te beginnen met de XML processing instruction. Hier wordt vermeld welke versie van XML is gehanteerd (in een XBRL bestand is dit altijd 1.0) evenals de gebruikte tekencodering, in dit geval UTF-8. Een voorbeeld van de XML processing instruction in een XBRL instance document is in de onderstaande tabel opgenomen: <?xml version="1.0" encoding="utf-8"?> (..) Voorbeeld 4 - Voorbeeld van de XML processing instruction Annotation De annotation bevat meta-informatie over het bestand dat alleen bedoeld is voor de menselijke lezer, zoals het versienummer, de naam van de applicatie waar het bestand mee is gemaakt, de datum van de creatie, copyright informatie, etc. Het opnemen van een annotation in een instance document is niet verplicht. In de praktijk wordt het vaak gebruikt door softwareleveranciers om aan te geven dat het instance document met hun software is gemaakt. 18

19 Een voorbeeld van de annotation in een XBRL instance is in de onderstaande tabel opgenomen: <!-- XBRL instance gebaseerd op de NBA taxonomie, versie 1.0.a.1 Gemaakt met Tooling XYZ, versie Y Gemaakt op :05:03 --> Voorbeeld 5 - Voorbeeld van de annotation XBRL/Schema sectie De XBRL/Schema sectie in het instance document begint met het root element. Op basis van de XBRL specificatie is dit altijd <xbrl>. Aangezien dit element wordt gedefinieerd in de namespace krijgt het de prefix xbrli. Daarnaast worden er nog meer schema s gedeclareerd, bijvoorbeeld ten behoeve van de taxonomie schema s, units en contexten. Elk element in het instance document heeft een prefix dat verwijst naar de voor het element geldende namespace. Het voorbeeld van de XBRL/Schema sectie in een XBRL instance document op basis van de NBA taxonomie is in de onderstaande tabel opgenomen: (..) <xbrli:xbrl xml:lang="nl" xmlns:link=" xmlns:xbrli=" xmlns:nba-i=" xmlns:nbat=" xmlns:xlink=" (..) Voorbeeld 6 - Voorbeeld van de XBRL/Schema sectie Entrypoint sectie De NBA taxonomie definieert de concepten en haar relatie(s) met andere concepten, terwijl het instance document de daadwerkelijke feiten bevat. Hierbij dient een koppeling te bestaan tussen het instance document en de betreffende rapportage ( entry point ) in de taxonomie. Deze koppeling wordt gemaakt door middel van een referentie naar een entrypoint in het instance document. Een voorbeeld van de referentie uit een instance is de onderstaande tabel opgenomen: (..) <link:schemaref xlink:type="simple" xlink:href="../1.0.a.1/report/nba/entrypoints/rpt-nba-controleverklaring.xsd"/> (..) Voorbeeld 7 - Voorbeeld van de schema referentie Context sectie De context sectie definieert de verschillende contextuele gegevens die aan een concept gekoppeld dienen te worden. Een context bevat informatie omtrent de: Entiteit; Periode; Segment of scenario. Een context geeft een unieke naam aan elke combinatie van entiteit, periode, segment of scenario. Dit is nodig om de inhoud van een accountantsverklaring te kunnen interpreteren Entiteit in de context In de context moet een unieke omschrijving van een entiteit, ofwel de organisatie die verantwoordelijk is voor het instance document, worden gedefinieerd. Hiervoor wordt de <xbrli:identifier> gebruikt. De accountantsverklaring wordt afgegeven door een accountantsfirma. Zodoende is het verplicht dat de <xbrli:identifier> het KvK-nummer bevat van de accountantsfirma die de accountantsverklaring afgeeft. Dit moet een bestaand KvK-nummer zijn. 19

20 <xbrli:context id="c d "> <xbrli:entity> <xbrli:identifier scheme=" </xbrli:entity> (..) </xbrli:context> Voorbeeld 8 - Voorbeeld van <xbrli:identifier> Periode in de context De periode informatie bepaalt of een context verwijst naar feiten die gemeten worden op een moment in de tijd (instant) of over een periode van tijd (duration) evenals de bijbehorende datum(s). In het geval van een duration zal er zowel een start- als een einddatum opgegeven moeten worden. In de NBA taxonomie zijn uitsluitend concepten gedefinieerd die gerapporteerd kunnen worden met een periodtype duration. Het is dus van belang om hier rekening mee te houden, aangezien het instance document anders niet valide is. <xbrli:context id=" C d "> <xbrli:entity> <xbrli:identifier scheme=" </xbrli:entity> <xbrli:period> <xbrli:startdate> </xbrli:startdate> <xbrli:enddate> </xbrli:enddate> </xbrli:period> (..) </xbrli:context> Voorbeeld 9 - Voorbeeld van een periodtype In het bovenstaande voorbeeld is een periode met dezelfde begin- en einddatum opgenomen. Dit betekent in de praktijk dat er sprake is van een periode van één dag. De achtergrond van deze keuze ligt in de huidige praktijk dat een accountantsverklaring op een specifieke datum wordt afgegeven Segment en scenario in de context Het gebruik van segment en/of scenario is niet toegestaan Naamgevingconventie Het is aan te raden om een duidelijke en consistente naamgevingconventie te hanteren voor de context ID, zodat het eenvoudiger wordt om een context aan een feit te koppelen. De context ID is een unieke identifier die begint met een alfabetisch karakter (verplicht volgens de XBRL 2.1 specificatie) en die in voldoende mate een omschrijving geeft om de periode en andere onderscheidende aspecten van de betreffende context weer te geven. Een mogelijke naamgeving voor deze technische ID is in de onderstaande tabel opgenomen: Periode Context ID 25 maart 2013 C Tabel 9 Mogelijke naamgevingconventie voor context ID s Unit sectie Units zijn de eenheden waarin numerieke waardes worden gerapporteerd. Als gevolg van het tekstuele karakter van de accountantsverklaring is het gebruik van units in het instance document niet nodig. Zodoende is het gebruik van units expliciet verboden. 20

21 3.4.8 Inhoud sectie Het instance document is het document waarin de opstellers de inhoud van de accountantsverklaring opslaan. De feiten, oftewel de waardes die aan de relevante concepten in de taxonomie zijn toegekend, kunnen zowel numeriek (bijvoorbeeld het datatype date ) als nonnumeriek (bijvoorbeeld het datatype string ) zijn. De onderstaande tabel bevat een aantal voorbeelden van verschillende feiten die gerapporteerd worden voor concepten met specifieke datatypes. Aard Datatype Concept Waarde Numeriek dateitemtype Datum van de verklaring Non-numeriek stringitemtype Verantwoordelijkheid van de accountant Onze verantwoordelijkheid is het geven van een oordeel over de jaarrekening op basis van onze controle. (..) Tabel 10 - Voorbeeld van verschillende feiten Op basis van de tagging dienen de waardes van de betreffende concepten in de verklaring te worden opgenomen in het instance document. Hierbij is het van belang dat de tags in het instance document gebruik maken van de juiste elementnaam en dezelfde namespace prefix in lijn met de NBA taxonomie. (..) <nba-i:engagementtype contextref="c ">controle</nba-i:engagementtype> <nba-i:conclusiontype contextref="c ">goedkeurend</nba-i:conclusiontype> <nba-i:mattertype contextref="c ">geen</nba-i:mattertype> <nba-i:hashfunctiontype contextref="c ">sha2</nba-i:hashfunctiontype> (..) Voorbeeld 10 - Voorbeeld van enkele tags uit een instance document Keuze van elementen Indien een keuze bestaat tussen verschillende elementen die gebruikt kunnen worden in de NBA taxonomie dient, op basis van hun definitie, het element met de nauwste definitie gehanteerd te worden Dubbele feiten In een instance document wordt elk feit gerapporteerd met een bepaalde context. Het is niet toegestaan dat twee feiten dezelfde combinatie van concept en context hanteren Tuples In de NBA taxonomie worden meerdere tuples gehanteerd om concepten bij elkaar te houden. Dit geldt in de NBA taxonomie vooral de koptekst en de hierbij horende inhoud. (..) <nba-t:introductoryparagraphpresentation> <nba-i:introductoryparagraphheader contextref="c ">verklaring betreffende de jaarrekening</nbai:introductoryparagraphheader> <nba-i:introductoryparagraph contextref="c ">wij hebben de in dit rapport opgenomen jaarrekening 2012 van ABC B.V. te Amsterdam gecontroleerd. Deze jaarrekening bestaat uit de balans per 31 december 2012 en de winst-en-verliesrekening over 2012 met de toelichting, waarin zijn opgenomen een overzicht van de gehanteerde grondslagen voor financiële verslaggeving en andere toelichtingen.</nba-i:introductoryparagraph> </nba-t:introductoryparagraphpresentation> (..) Tabel 11 Voorbeeld van het gebruik van een tuple 21

22 3.4.9 Afsluiting De laatste regel in een instance document is de afsluiting van het rootelement dat begonnen is in de XBRL/Schema sectie. (..) </xbrli:xbrl> Voorbeeld 11 - Voorbeeld van de afsluiting van het root element Bijzonderheden bij het realiseren van een instance document Bij de creatie van de accountantsverklaring in de vorm van een XBRL instance document kunnen een aantal bijzonderheden naar voren komen. Deze bijzonderheden worden in deze paragraaf nader besproken De NBA taxonomie is geen checklist De NBA taxonomie is een representatie van de relevante, in Nederland van toepassing zijnde weten regelgeving omtrent accountantsverklaringen. De NBA taxonomie maakt het mogelijk om een accountantsverklaring op te stellen in lijn met deze wet- en regelgeving, maar dwingt dit niet als zodanig af. De NBA taxonomie is derhalve niet te beschouwen als een checklist van wet- en regelgeving. Het is een manier om informatie te structureren en representeren. De inhoudelijke beoordeling van deze informatie ligt altijd bij de accountant als opsteller van de accountantsverklaring Taal van de jaarrekening De accountantsverklaring dient in dezelfde taal te zijn opgesteld als de onderliggende rapportage. De SBR-rapportages in de Nederlandse Taxonomie ondersteunen momenteel uitsluitend de talen Nederlands en Engels. Zodoende geldt dit ook voor de accountantsverklaring. 3.5 Validatie van het instance document Na het creëren van het instance document dient deze gevalideerd te worden. Hierbij zijn verschillende soorten van validatie mogelijk. Deze soorten van validatie worden nader besproken in de onderstaande paragrafen Technische validatie Het is aan te raden om een instance document te valideren ten opzichte van de van toepassing zijnde XBRL specificatie(s) en de specifieke regels die zijn opgesteld door de NBA in de vorm van een FRIS (Financial Reporting Instance Standards) document, de NBA-FRIS Valideren ten opzichte van de XBRL specificatie(s) In de NBA taxonomie wordt gebruik gemaakt van verschillende XBRL specificaties, waaronder de XBRL 2.1 specificatie en de Generic Links 1.0 specificatie. Er zijn verschillende XBRL tools beschikbaar om het instance document te valideren op de juiste toepassing van deze XBRL specificatie(s). Met behulp van deze XBRL tools kunnen onder meer onjuistheden in de data input worden geconstateerd. Zo zal het onmogelijk zijn om tekst ( string ) op te nemen in een concept dat bestemd is voor een datum Valideren ten opzichte van de FRIS documenten Het instance document dient te voldoen aan de eisen in de NBA-FRIS, dat een aanvulling is op de NL-FRIS, wat op haar beurt een invulling is van FRIS 1.0. FRIS staat voor Financial Reporting Instance Standards en vormt een belangrijke voorwaarde bij het opstellen van XBRL instance document op basis van de NBA taxonomie. 22

23 Het NL-FRIS document beschrijft de eisen waaraan XBRL instance documenten moeten voldoen. De NL-FRIS heeft betrekking op de rapportages die opgesteld worden met taxonomieën die de Nederlandse Taxonomie Architectuur (NTA) als basis hanteren. De NL-FRIS is beschikbaar op de SBR website Functionele validatie De accountant is verantwoordelijk voor de volledigheid, juistheid en de presentatie van de accountantsverklaring. Dit geldt dus ook voor de accountantsverklaring in XBRL formaat, ongeacht of het instance document door een derde partij is opgesteld. Dit betekent dat de accountant een proces dient in te richten waarbij hij/zij zich ervan verzekert dat het instance document inderdaad een correcte accountantsverklaring betreft. Onderwerpen die hierbij aan de orde zijn, betreffen: Geschiktheid van het geselecteerde entrypoint: Het geselecteerde entrypoint dient bij de aard van de accountantsverklaring te passen. Zo is bijvoorbeeld entrypoint voor de controleverklaring niet geschikt voor het afgeven van een samenstellingsverklaring. Juistheid en volledigheid van de inhoud van de accountantsverklaring: Het instance document dient de volledige en juiste inhoud van de accountantsverklaring te bevatten. Juistheid en volledigheid van de gedefinieerde contexten: Het instance document dient in de context de volledige en juiste entiteit en periode informatie te bevatten. Juistheid en volledigheid van de tagging: De elementen in het instance document komen overeen met de bedoelde concepten in de NBA taxonomie. De waardes die hieraan zijn toegekend zijn juist en volledig. 3.6 Gebruik de verklaringengenerator De NBA zal de verklaringengenerator in het komende jaar ook geschikt maken om accountantsverklaringen in XBRL formaat te genereren. Deze paragraaf zal worden aangepast zodra dit heeft plaatsgevonden

24 4 Ondersteuning 4.1 Ondersteunende documenten bij de NBA taxonomie Ter begeleiding van de NBA taxonomie worden ook de volgende ondersteunende documenten gepubliceerd: Versioning informatie Release notes NBA-FRIS document NBA-FRIS formules Voorbeeld instance documenten Versioning informatie Bij elke publicatie van de NBA taxonomie wordt versioning informatie gepubliceerd. De versioning informatie wordt per rapportage (entrypoint) conform de Versioning specificatie opgenomen in een versioning rapportage. In hoofdlijnen bevat een versioning rapportage de verschillen tussen twee XBRL rapportages, dat wil zeggen één entrypoint die in twee versies van de NBA taxonomie voor komt. De Versioning specificatie stelt dat de taxonomie eigenaar verantwoordelijk is voor het bepalen welke wijzigingen en welke mate van detail van deze wijzigingen worden doorgeven in de vorm van versioning informatie. De NBA taxonomie volgt dezelfde versioning methodiek als de Nederlandse Taxonomie. In aanvulling op de versioning informatie in XML formaat, zullen deze rapportages ook in een voor mensen leesbaar formaat beschikbaar worden gesteld Release notes De release notes bevatten de belangrijkste architecturale keuzes en inhoudelijke wijzigingen in de NBA taxonomie NBA-FRIS document Het NBA-FRIS document beschrijft de eisen waaraan instance documenten, die zijn opgesteld op basis van de NBA taxonomie, moeten voldoen. Het NBA-FRIS document is zodanig opgezet dat de indeling overeenkomst met de indeling van de NL-FRIS. Voor meer informatie omtrent de NBA-FRIS en de NL-FRIS wordt verwezen naar paragraaf NBA-FRIS formules De regels in het NBA-FRIS document zijn ook beschikbaar in de vorm van XBRL formules. Deze formules maken het mogelijk voor software om de XBRL instance documenten te valideren tegen de van toepassing zijnde regels in het NBA-FRIS document. Het gebruik van XBRL formules is een recente ontwikkeling in Nederland. Als gevolg van de beperkte ervaring met XBRL formules worden deze formules los meegeleverd worden in de vorm van een soort conformance suite Voorbeeld instance documenten Voor elk entrypoint in de NBA taxonomie worden meerdere voorbeeld instance documenten beschikbaar gesteld. Deze voorbeeld instance documenten dienen ter illustratie en zijn niet normatief. Hierbij dient benadrukt te worden dat de teksten van de accountantsverklaring zoals opgenomen in de voorbeeld instance documenten nog niet zijn aangepast naar de (nieuwe) situatie van de digitale accountantsverklaring. 24

25 4.2 Ondersteuning bij het opstellen van instance documenten Accountants kunnen op verschillende manieren ondersteuning krijgen bij het opstellen van accountantsverklaringen in XBRL formaat. Voor vragen omtrent de NBA taxonomie wordt verwezen naar de SBR Assurance website van het NBA op Voor vragen omtrent de Nederlandse Taxonomie wordt verwezen naar de website van het Standard Business Reporting programma, Voor vragen omtrent de Bankentaxonomie wordt verwezen naar de website van het Financiële Rapportages Coöperatief (FRC), 25

26 Appendix A Conceptueel model van de NBA taxonomie 26

27 Prefix Elementnaam Label (NL) Diepte Volgorde Formaat C B S Optioneel nba-abstr AuditorsReportInformationTitle Informatie over de accountantsverklaring [titel] 0 - Abstract X X X - nba-i EngagementType Soort opdracht 1 1,0 Enumeratie X X X Nee nba-i ConclusionType Soort conclusie 1 2,0 Enumeratie X X - Nee nba-i MatterType Soort paragraaf benadrukking aangelegenheden 1 3,0 Enumeratie X X X Nee nba-i AuditorsReportDisclaimer Disclaimer bij de accountantsverklaring 1 4,0 Tekst X X X Nee nba-i HashFunctionType Soort hashfunctie 1 5,0 Enumeratie X X X Nee nba-i HashValueSubjectMatter Hash waarde van de onderliggende rapportage 1 6,0 Tekst X X X Nee nba-abstr AuditorsReportContentTitle Inhoud van de accountantsverklaring [titel] 0 - Abstract X X X - nba-i AuditorsReportHeading Titel accountantsverklaring 1 15,0 Tekst X X X Nee nba-i Addressee Geadresseerde 1 16,0 Tekst X X X Nee nba-t IntroductoryParagraphPresentation Inleidende paragraaf [presentatie] 1 17,0 Tuple X - - Ja nba-i IntroductoryParagraphHeader Koptekst inleidende paragraaf 2 18,0 Tekst X - - Ja nba-i IntroductoryParagraph Inleidende paragraaf 2 19,0 Tekst X - - Ja nba-t AssignmentPresentation Opdracht [presentatie] 1 20,0 Tuple - X X Nee nba-i AssignmentHeader Koptekst opdracht 2 21,0 Tekst - X X Nee nba-i Assignment Opdracht 2 22,0 Tekst - X X Nee nba-t ManagementsResponsibilityPresentation Verantwoordelijkheid van het management [presentatie] 1 23,0 Tuple X - X Nee nba-i ManagementsResponsibilityHeader Koptekst verantwoordelijkheid van het management 2 24,0 Tekst X - X Nee nba-i ManagementsResponsibility Verantwoordelijkheid van het management 2 25,0 Tekst X - X Nee nba-t ProfessionalAccountantsResponsibilityPresentation Verantwoordelijkheid van de accountant [presentatie] 1 26,0 Tuple X - X Nee nba-i ProfessionalAccountantsResponsibilityHeader Koptekst verantwoordelijkheid van de accountant 2 27,0 Tekst X - X Nee nba-i ProfessionalAccountantsResponsibility Verantwoordelijkheid van de accountant 2 28,0 Tekst X - X Nee nba-t ProceduresPresentation Werkzaamheden [presentatie] 1 29,0 Tuple - X - Nee nba-i ProceduresHeader Koptekst Werkzaamheden 2 30,0 Tekst - X - Nee nba-i Procedures Werkzaamheden 2 31,0 Tekst - X - Nee nba-t BasisForModificationSpecification Onderbouwing van de aangepaste conclusie [specificatie] 1 32,0 Tuple X X - Ja nba-i BasisForModificationHeader Koptekst onderbouwing van de aangepaste conclusie 2 33,0 Tekst X X - Ja nba-i BasisForModification Onderbouwing van de aangepaste conclusie 2 34,0 Tekst X X - Ja nba-t ProfessionalAccountantsConclusionSpecification Conclusie [specificatie] 1 35,0 Tuple X X - Nee nba-i ProfessionalAccountantsConclusionHeader Koptekst conclusie 2 36,0 Tekst X X - Nee nba-i ProfessionalAccountantsConclusion Conclusie 2 37,0 Tekst X X - Nee nba-t ProfessionalAccountantsConfirmationPresentation Bevestiging van de accountant inzake samenstelwerkzaamheden [presentatie] nba-i ProfessionalAccountantsConfirmationHeader Koptekst bevestiging van de accountant inzake samenstelwerkzaamheden nba-i ProfessionalAccountantsConfirmation Bevestiging van de accountant inzake samenstelwerkzaamheden 1 38,0 Tuple - - X Nee 2 39,0 Tekst - - X Nee 2 40,0 Tekst - - X Nee 27

28 nba-t EmphasisOfMatterSpecification Benadrukking van aangelegenheden [specificatie] 1 41,0 Tuple X X X Ja nba-i EmphasisOfMatterHeader Koptekst benadrukking van aangelegenheden 2 42,0 Tekst X X X Ja nba-i EmphasisOfMatter Benadrukking van aangelegenheden 2 43,0 Tekst X X X Ja nba-t OtherMatterSpecification Toelichtende paragraaf [specificatie] 1 44,0 Tuple X X X Ja nba-i OtherMatterHeader Koptekst toelichtende paragraaf 2 45,0 Tekst X X X Ja nba-i OtherMatter Toelichtende paragraaf 2 46,0 Tekst X X X Ja nba-t OtherReportingResponsibilitiesPresentation Overige rapporteringsverantwoordelijkheden [presentatie] 1 47,0 Tuple X X X Ja nba-i OtherReportingResponsibilitiesHeader Koptekst overige rapporteringsverantwoordelijkheden 2 47,0 Tekst X X X Ja nba-i OtherReportingResponsibilities Overige rapporteringsverantwoordelijkheden 2 49,0 Tekst X X X Ja nba-t SignatureDateAddressPresentation Ondertekening, datering en adressering [presentatie] 1 50,0 Tuple X X X Nee nba-i ProfessionalAccountantName Naam accountant 2 51,0 Tekst X X X Nee nba-i OtherSignatories Overige ondertekenaars 2 52,0 Tekst X X X Ja nba-i FirmName Naam accountantspraktijk 2 53,0 Tekst X X X Nee nba-i DateOfReport Datum van de verklaring 2 54,0 Datum X X X Nee nba-i ProfessionalAccountantsAddress Adres van de accountant 2 55,0 Tekst X X X Nee 28

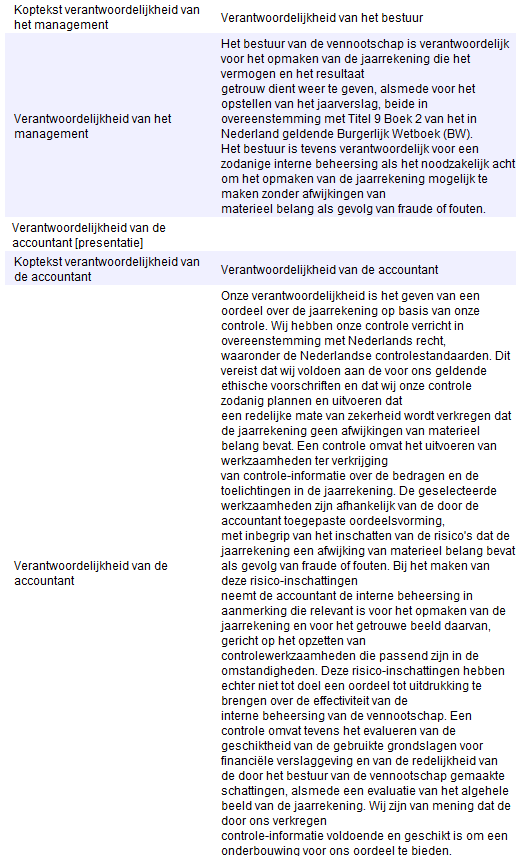

29 Appendix B Voorbeeld instance document in XBRL formaat Ter illustratie is in de onderstaande tabel de code van een XBRL instance document opgenomen van een goedkeurende controleverklaring. <!-- XBRL instance document gebaseerd op de NBA taxonomie, versie 1.0.a.1 Gemaakt met programma XXX, versie Y Gemaakt op 1 februari :05:03 --> <?xml version="1.0" encoding="utf-8"?> <xbrli:xbrl xml:lang="nl" xmlns:link=" xmlns:xbrli=" xmlns:nba-i=" xmlns:nbat=" xmlns:xlink=" <link:schemaref xlink:type="simple" xlink:href="../1.0.a.1/report/nba/entrypoints/rpt-nba-controleverklaring.xsd"/> <xbrli:context id="c "> <xbrli:entity> <xbrli:identifier scheme=" </xbrli:entity> <xbrli:period> <xbrli:startdate> </xbrli:startdate> <xbrli:enddate> </xbrli:enddate> </xbrli:period> </xbrli:context> <nba-i:engagementtype contextref="c ">controle</nba-i:engagementtype> <nba-i:conclusiontype contextref="c ">goedkeurend</nba-i:conclusiontype> <nba-i:mattertype contextref="c ">geen</nba-i:mattertype> <nba-i:auditorsreportdisclaimer contextref="c "> U kunt ervoor kiezen slechts een onderdeel of enkele onderdelen van deze verklaring weer te geven. Indien u van deze mogelijkheid gebruik maakt worden onderdelen die belangrijke informatie bevatten mogelijk niet getoond. Het kennisnemen van de volledige en correcte weergave evenals het gebruik van een daarvoor geschikt middel is uw eigen verantwoordelijkheid. De ondertekenaar van deze verklaring is niet aansprakelijk voor enige schade die ontstaat ten gevolge van het gebruik van een onjuist of onvolledig weergeven verklaring. Meer informatie over de werkzaamheden en verantwoordelijkheden van een accountant leest u hier: <nba-i:hashfunctiontype contextref="c ">sha2</nba-i:hashfunctiontype> <nba-i:hashvaluesubjectmatter contextref="c ">159de7570f85a0be19375e2f4afdab0f20c1dbb6</nbai:hashvaluesubjectmatter> <nba-i:auditorsreportheading contextref="c ">controleverklaring VAN DE ONAFHANKELIJKE ACCOUNTANT</nba-i:AuditorsReportHeading> <nba-i:addressee contextref="c ">aan: Opdrachtgever</nba-i:Addressee> <nba-t:introductoryparagraphpresentation> <nba-i:introductoryparagraphheader contextref="c ">verklaring betreffende de jaarrekening</nbai:introductoryparagraphheader> <nba-i:introductoryparagraph contextref="c ">wij hebben de in dit rapport opgenomen jaarrekening 2012 van ABC B.V. te Amsterdam gecontroleerd. Deze jaarrekening bestaat uit de balans per 31 december 2012 en de winst-en-verliesrekening over 2012 met de toelichting, waarin zijn opgenomen een overzicht van de gehanteerde grondslagen voor financiële verslaggeving en andere toelichtingen.</nba-i:introductoryparagraph> </nba-t:introductoryparagraphpresentation> <nba-t:managementsresponsibilitypresentation> <nba-i:managementsresponsibilityheader contextref="c ">verantwoordelijkheid van het bestuur</nbai:managementsresponsibilityheader> <nba-i:managementsresponsibility contextref="c ">het bestuur van de vennootschap is verantwoordelijk voor het opmaken van de jaarrekening die het vermogen en het resultaat getrouw dient weer te geven, alsmede voor het opstellen van het jaarverslag, beide in overeenstemming met Titel 9 Boek 2 van het in Nederland geldende Burgerlijk Wetboek (BW). Het bestuur is tevens verantwoordelijk voor een zodanige interne beheersing als het noodzakelijk acht om het opmaken van de jaarrekening mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.</nba-i:managementsresponsibility> </nba-t:managementsresponsibilitypresentation> <nba-t:professionalaccountantsresponsibilitypresentation> <nba-i:professionalaccountantsresponsibilityheader contextref="c ">verantwoordelijkheid van de accountant</nba-i:professionalaccountantsresponsibilityheader> <nba-i:professionalaccountantsresponsibility contextref="c ">onze verantwoordelijkheid is het geven van een oordeel over de jaarrekening op basis van onze controle. Wij hebben onze controle verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse controlestandaarden. Dit vereist dat wij voldoen aan de voor ons geldende ethische voorschriften en dat wij onze controle zodanig plannen en uitvoeren dat 29

30 een redelijke mate van zekerheid wordt verkregen dat de jaarrekening geen afwijkingen van materieel belang bevat. Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de bedragen en de toelichtingen in de jaarrekening. De geselecteerde werkzaamheden zijn afhankelijk van de door de accountant toegepaste oordeelsvorming, met inbegrip van het inschatten van de risico's dat de jaarrekening een afwijking van materieel belang bevat als gevolg van fraude of fouten. Bij het maken van deze risico-inschattingen neemt de accountant de interne beheersing in aanmerking die relevant is voor het opmaken van de jaarrekening en voor het getrouwe beeld daarvan, gericht op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden. Deze risico-inschattingen hebben echter niet tot doel een oordeel tot uitdrukking te brengen over de effectiviteit van de interne beheersing van de vennootschap. Een controle omvat tevens het evalueren van de geschiktheid van de gebruikte grondslagen voor financiële verslaggeving en van de redelijkheid van de door het bestuur van de vennootschap gemaakte schattingen, alsmede een evaluatie van het algehele beeld van de jaarrekening. Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is om een onderbouwing voor ons oordeel te bieden.</nbai:professionalaccountantsresponsibility> </nba-t:professionalaccountantsresponsibilitypresentation> <nba-t:professionalaccountantsconclusionspecification> <nba-i:professionalaccountantsconclusionheader contextref="c ">oordeel betreffende de jaarrekening</nbai:professionalaccountantsconclusionheader> <nba-i:professionalaccountantsconclusion contextref="c ">naar ons oordeel geeft de jaarrekening een getrouw beeld van de grootte en samenstelling van het vermogen van ABC B.V. per 31 december 2012 en van het resultaat over 2012 in overeenstemming met Titel 9 Boek 2 BW.</nbai:ProfessionalAccountantsConclusion> </nba-t:professionalaccountantsconclusionspecification> <nba-t:otherreportingresponsibilitiespresentation> <nba-i:otherreportingresponsibilitiesheader contextref="c ">verklaring betreffende overige bij of krachtens de wet gestelde eisen</nba-i:otherreportingresponsibilitiesheader> <nba-i:otherreportingresponsibilities contextref="c ">ingevolge artikel 2:393 lid 5 onder e en f BW vermelden wij dat ons geen tekortkomingen zijn gebleken naar aanleiding van het onderzoek of het jaarverslag, voor zover wij dat kunnen beoordelen, overeenkomstig Titel 9 Boek 2 BW is opgesteld, en of de in artikel 2:392 lid 1 onder b tot en met h BW vereiste gegevens zijn toegevoegd. Tevens vermelden wij dat het jaarverslag, voor zover wij dat kunnen beoordelen, verenigbaar is met de jaarrekening zoals vereist in artikel 2:391 lid 4 BW.</nba-i:OtherReportingResponsibilities> </nba-t:otherreportingresponsibilitiespresentation> <nba-t:signaturedateaddresspresentation> <nba-i:professionalaccountantname contextref="c ">j. Klaassen RA</nba-i:ProfessionalAccountantName> <nba-i:firmname contextref="c ">xyz Accountants N.V.</nba-i:FirmName> <nba-i:dateofreport contextref="c "> </nba-i:dateofreport> <nba-i:professionalaccountantaddress contextref="c ">amsterdam</nba-i:professionalaccountantaddress> </nba-t:signaturedateaddresspresentation> </xbrli:xbrl> 30

31 Appendix C Voorbeeld instance document (rendering) 31

32 32

33 33

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.0) 3 december 2012 Voorwoord

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.0) 3 december 2012 Voorwoord

Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 8.

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 8.0) 2 december 2013 Voorwoord

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 8.0) 2 december 2013 Voorwoord

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid FRIS-KVK

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

Releasenotes. Behorend bij de OCW Taxonomie versie a als onderdeel van de Nederlandse Taxonomie versie 11

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

KvK-FRIS Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011

voor het deponeren van jaarrekeningen gebaseerd op de NT 2011") Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

BANK-FRIS BT2013 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie

BANK-FRIS BT2013 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.rapportageportaal.nl Amsterdam

BANK-FRIS BT2013 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.rapportageportaal.nl Amsterdam

BANK-FRIS Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie, versie BT2012

BANK-FRIS Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie, versie BT2012 Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.rapportageportaal.nl

BANK-FRIS Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie, versie BT2012 Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.rapportageportaal.nl

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL)

en Generic Preferred Label (GPL)") Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL) Update 7 juli 2015: Op verzoek van diverse partijen is de reactietermijn verlengd naar 31 augustus 2015 in verband met de vakantieperiode

Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL) Update 7 juli 2015: Op verzoek van diverse partijen is de reactietermijn verlengd naar 31 augustus 2015 in verband met de vakantieperiode

Inleiding. Publicatie. Memo: 09 december 2016 Release informatie bt11 Belanghebbenden

Memo: 09 december 2016 Onderwerp: Aan: Release informatie bt11 Belanghebbenden Inleiding Hierbij treft u aan de release informatie van de Bankentaxonomie, de bt11. Publicatie De bt11 wordt gepubliceerd

Memo: 09 december 2016 Onderwerp: Aan: Release informatie bt11 Belanghebbenden Inleiding Hierbij treft u aan de release informatie van de Bankentaxonomie, de bt11. Publicatie De bt11 wordt gepubliceerd

BANK-FRIS BT2014 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie

BANK-FRIS BT2014 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam

BANK-FRIS BT2014 Eisen aan en toelichting op XBRL instance documenten opgesteld met de bankentaxonomie Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Een. Releasenotes

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Request For Comments Folder structuur en releasemanagement

Request For Comments Folder structuur en releasemanagement Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen

Request For Comments Folder structuur en releasemanagement Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen

Bijlage 4C. Request for Comments T-link filter. Inleiding

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

Handleiding voor het opstellen van jaarrekeningrapportages op basis van versie 6.0 van de Nederlandse Taxonomie (NT 2012)

") Een initiatief van de Nederlandse overheid Handleiding voor het opstellen van jaarrekeningrapportages op basis van versie 6.0 van de Nederlandse Taxonomie (NT 2012) 23 juli 2012 Voorwoord Het Standard

Een initiatief van de Nederlandse overheid Handleiding voor het opstellen van jaarrekeningrapportages op basis van versie 6.0 van de Nederlandse Taxonomie (NT 2012) 23 juli 2012 Voorwoord Het Standard

Releasenotes. Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13.

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer

Green Paper Preparer Extensions

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

Behorend bij de OCW Taxonomie versie als onderdeel van de Nederlandse Taxonomie versie 13

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes. Behorend bij de FINK taxonomie versie

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de FINK taxonomie versie 20170519. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer Releasedatum Wijziging Versie 19

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de FINK taxonomie versie 20170519. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer Releasedatum Wijziging Versie 19

Frequently Asked Questions NBA-Taxonomie 1.1

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie versie 10.a.x

Een initiatief van de Nederlandse overheid NL-FRIS Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie versie 10.a.x Versie: NT Colofon Documentnaam:

Een initiatief van de Nederlandse overheid NL-FRIS Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie versie 10.a.x Versie: NT Colofon Documentnaam:

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2014 Datum: 28-11-2014 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2014 Datum: 28-11-2014 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie NT

Een initiatief van de Nederlandse overheid NL-FRIS Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie NT7.0 2013 Versie: Colofon Documentnaam:

Een initiatief van de Nederlandse overheid NL-FRIS Eisen aan, en toelichting op, het gebruik van XBRL instance documenten gebaseerd op de Nederlandse Taxonomie NT7.0 2013 Versie: Colofon Documentnaam:

Gebruikershandleiding versie SBV12.b Standaardbankverklaring

Gebruikershandleiding versie SBV12.b Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 26 Januari 2018 INHOUDSOPGAVE 1 Algemeen...

Gebruikershandleiding versie SBV12.b Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 26 Januari 2018 INHOUDSOPGAVE 1 Algemeen...

Release informatie Nederlandse taxonomie NT 2009

Release informatie Nederlandse taxonomie NT 2009 In deze release informatie van de definitieve release van de NT 2009 wordt een overzicht gegeven van de wijzigingen op functioneel niveau, ten opzichte

Release informatie Nederlandse taxonomie NT 2009 In deze release informatie van de definitieve release van de NT 2009 wordt een overzicht gegeven van de wijzigingen op functioneel niveau, ten opzichte

SBR Filing Rules Mogelijke toekomstige regels

SBR Filing Rules Mogelijke toekomstige regels Datum: 13 januari 2016 Versie: 0.95 Kenmerk: SBR/NT11/FR-T/0.95 Inhoudsopgave Inhoudsopgave... 2 Versie historie... 3 1 Inleiding... 4 1.1 Doel van dit document...

SBR Filing Rules Mogelijke toekomstige regels Datum: 13 januari 2016 Versie: 0.95 Kenmerk: SBR/NT11/FR-T/0.95 Inhoudsopgave Inhoudsopgave... 2 Versie historie... 3 1 Inleiding... 4 1.1 Doel van dit document...

Op begrijpelijke, consistente en herkenbare wijze presenteren van SBR rapportages

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

Gebruikershandleiding Standaardbankverklaring SVB13.a

Gebruikershandleiding Standaardbankverklaring SVB13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding standaardbankverklaring SVB13.a wordt gepubliceerd op

Gebruikershandleiding Standaardbankverklaring SVB13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding standaardbankverklaring SVB13.a wordt gepubliceerd op

Gebruikershandleiding versie SBV13.a Standaardbankverklaring

Gebruikershandleiding versie SBV13.a Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 13 augustus 2018 INHOUDSOPGAVE 1

Gebruikershandleiding versie SBV13.a Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 13 augustus 2018 INHOUDSOPGAVE 1

Informatiegids VenJ taxonomie (NT11)

") Informatiegids VenJ taxonomie (NT11) Documentnaam: Informatiegids VenJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de

Informatiegids VenJ taxonomie (NT11) Documentnaam: Informatiegids VenJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de

Informatiegids RJ taxonomie (NT11)

") Informatiegids RJ taxonomie (NT11) Documentnaam: Informatiegids RJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de internationale

Informatiegids RJ taxonomie (NT11) Documentnaam: Informatiegids RJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de internationale

SBR Assurance. Oplossing Deponeren jaarrekening met verklaring

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Filing Rules. Bankentaxonomie. Datum: 13 november 2017 Versie: 1.1

SBR Filing Rules Bankentaxonomie Datum: 13 november 2017 Versie: 1.1 Colofon Projectnaam SBR Banken Bancaire Infrastructurele Voorziening SBR Filing Rules Versienummer 1.1 Organisatie Financiële Rapportages

SBR Filing Rules Bankentaxonomie Datum: 13 november 2017 Versie: 1.1 Colofon Projectnaam SBR Banken Bancaire Infrastructurele Voorziening SBR Filing Rules Versienummer 1.1 Organisatie Financiële Rapportages

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2012 Datum: 28-11-2011 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2012 Datum: 28-11-2011 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

SBR Consistente Presentatie specificatie

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

Bancair Kwaliteitsraamwerk voor Kredietrapportages