Bijlage Lindenhaeghe Examens 2013 Wft Hypothecair Krediet Wft Levensverzekeringen

|

|

|

- Ida Smeets

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Bijlage Lindenhaeghe Examens 2013 Wft Hypothecair Krediet Wft Levensverzekeringen 1. Fiscale cijfers lijfrente en pensioen Pagina 2 2. Vennootschaps- en inkomstenbelasting Pagina 3 3. Heffingskortingen en eigenwoningforfait Pagina 4 4. Successiewet en vrijstellingsbedragen Pagina 5 5. Sociale cijfers: AOW, ANW, loonbedragen Pagina 6 6. Staffelbesluiten Pagina 7 7. Contante waarde tabel Pagina 9 8. Annuïteitentabel (jaarlijks en maandelijks) Pagina Financieringstabel tot AOW-leeftijd Pagina Financieringstabel vanaf AOW-leeftijd Pagina 13 Wij verzoeken u deze bijlage niet te beschrijven. Hartelijk dank voor uw medewerking.

Pagina 10 9. Financieringstabel tot AOW-leeftijd Pagina 12 10.")

2 1. Fiscale cijfers lijfrente en pensioen De AOW-franchise /7 zelfstandige AOW /7 ongehuwde AOW Lijfrentebedragen 2013 Maximale premiegrondslag Fiscale AOW-franchise in jaarruimte Absoluut bedrag reserveringsruimte Maximale hoogte tijdelijke lijfrente Stakingslijfrenten , overlijden of arbeidsongeschikt + binnen 6 maanden ingaande uitkering of direct ingaand Overig De stakingsaftrek Tabel: factoren beschikbare premieregeling en jaarruimte Leeftijd van-tot Factor jaar 0, jaar 0, jaar 0, jaar 0, jaar 0, jaar 0, jaar 0, jaar 0, jaar 0, jaar 0,07 Oudedagsreserve 2013 Absoluut bedrag oudedagsreserve

3 Vennootschapsbelasting 2013 Meer dan Niet meer dan Bedraagt het percentage % % Inkomstenbelasting 2013 Belastbaar Maar niet Belastingtarief Tarief premie Totaal Heffing over inkomen meer dan meer dan volksverzekeringen tarief totaal van de schijven Jonger dan AOW-leeftijd ,85% 31,15% 37% ,85% 31,15% 42% % 42% % 52% AOW-leeftijd en ouder (Geboren vanaf 1 januari 1946) ,85% 13,25% 19,1% ,85% 13,25% 24,1% % 42% % 52% Voor een belastingplichtige geboren voor 1 januari 1946 geldt in plaats van het bedrag van het bedrag van Tarief Box 2 (belastbaar inkomen uit werk en woning) Tarief Box 2 25% Tarief Box 3 (belastbaar inkomen uit werk en woning) Tarief Box 3 30% 3

4 Heffingskortingen Heffingskorting Jonger dan AOW-leeftijd AOW-leeftijd en ouder Algemene heffingskorting Werkbonus Maximale arbeidskorting lagere inkomens Maximale arbeidskorting hogere inkomens Inkomensafhankelijke combinatiekorting Alleenstaande-ouderkorting Aanvullende alleenstaande-ouderkorting Jonggehandicaptenkorting 708 Ouderenkorting Ouderenkorting boven een inkomen van Alleenstaande ouderenkorting 429 Doorwerkbonus 62 jaar 1,5% (5%) 63 jaar 6% (7%) 64 jaar 8,5% (10%) 65 jaar 2% (2%) 66 jaar 2% (2%) 67 (e.v.) jaar 1% (1%) Levensloopverlofkorting (per jaar van deelname) 205 Ouderschapsverlofkorting (per verlofuur) 4,24 Korting groene beleggingen 0,7%* 0,7%* * van de vrijstelling in box 3 Eigenwoningforfait Het forfaitpercentage van de WOZ-waarde van de eigen woning bedraagt: ls de WOZ-waarde maar niet bedraagt het forfaitpercentage: meer is dan meer dan Nihil ,20% ,35% ,45% ,60% vermeerderd met 1,55% van de eigenwoningwaarde voor zover deze uitgaat boven

63 jaar 6% (7%) 64 jaar 8,5% (10%) 65 jaar 2% (2%) 66 jaar 2% (2%) 67 (e.v.")

5 Successiewet 2013 Tarieven schenk- en erfbelasting 2013 Deel van belaste verkrijging Tariefgroep 1 (partners en kinderen) Tariefgroep 1A (kleinkinderen) Tariefgroep 2 (overige verkrijgers) Tot % 18% 30% en hoger 20% 36% 40% Vrijstellingsbedragen 2013 Over een eerste deel van een erfenis of schenking hoeft geen belasting betaald te worden. Dat heet het vrijstellingsbedrag. Hieronder staan de vrijstellingsbedragen bij erfenissen. Vrijstellingsbedragen bij erfenissen Kinderen en kleinkinderen Zieke en gehandicapte kinderen Ouders Anderen Partners Vrijstellingsbedragen bij schenkingen Kinderen Kinderen van jaar (eenmalig) OF Kinderen van jaar (eenmalig) en schenking wordt gebruikt voor studie of eigen woning Anderen In bovenstaande tabellen staat bijvoorbeeld dat de vrijstelling van erfbelasting voor partners is. Voor de rest van het bedrag tot geldt een tarief van 10%. Het tarief bedraagt maximaal 20% 5

OF 24.676 Kinderen van 18 40 jaar (eenmalig) en schenking 51.")

6 Sociale cijfers 2013 Hoogte AOW-uitkering in bedragen juli 2013 Soort uitkering Bruto per maand Gehuwden 750,93 Gehuwden met maximale toeslag 1.476,70 ( 1.404,12)* Ongehuwden 1.086,52 Ongehuwden met een kind jonger dan 18 jaar 1.368,94 * voor inkomens boven 2.585,57 per maand wordt de partnertoeslag gekort met 10%. Het bruto bedrag is inclusief de Koopkrachttegemoetkoming Oudere Belastingplichtigen (tegemoetkoming KOB) van 25,16. Het bruto bedrag is exclusief de vakantie-uitkering. Hoogte Anw-uitkering in bedragen juli 2013 Soort uitkering Bruto per maand Anw-nabestaandenuitkering 1.136,38 Anw-nabestaandenuitkering met kind jonger dan 18 jaar 1.386,09 Wezenuitkering tot 10 jaar 374,68 Wezenuitkering van jaar 553,90 Wezenuitkering van 16 21/27 jaar 733,13 Het bruto bedrag is inclusief de tegemoetkoming Anw van 16,23. Het bruto bedrag is exclusief de vakantie-uitkering. Overige bedragen per 1 juli 2013 Brutominimumloon Maximale dagloon 1.477,80 per maand ,56 op jaarbasis ( 195,96 per dag) 6

7 Staffelbesluiten Tabel 1 Hieronder ziet u een de tabel met staffels uit het staffelbesluit van 23 oktober Dit is de staffel waarbij het uitgangspunt een middelloonregeling is met een opbouwpercentage van 2,25%. Percentage van de pensioengrondslag Leeftijdsklassen (opbouw gericht op 2,25% per dienstjaar bij middelloonstelsel) tot 65 jaar OP OP en uitgesteld opgebouwd PP OP en direct ingaand opgebouwd PP OP en direct ingaand bereikbaar PP 15 tot en met 19 5,2 6,3 7,2 7,6 20 tot en met 24 5,9 7,2 8,2 9,0 25 tot en met 29 7,2 8,8 9,9 10,8 30 tot en met 34 8,8 10,7 12,0 12,7 35 tot en met 39 10,8 13,0 14,4 15,2 40 tot en met 44 13,1 15,9 17,5 18,3 45 tot en met 49 16,1 19,5 21,1 22,1 50 tot en met 54 19,7 24,0 25,6 26,6 55 tot en met 59 24,4 29,7 31,0 32,0 60 tot en met 64 30,5 37,2 37,9 38,3 Tabel 2 Hieronder ziet u een de tabel met staffels uit het staffelbesluit van 21 december Dit is de staffel waarbij het uitgangspunt een middelloonregeling is met een opbouwpercentage van 2,25%. Percentage van de pensioengrondslag Leeftijdsklassen (opbouw gericht op 2,25% per dienstjaar bij middelloonstelsel) tot 65 jaar OP OP en uitgesteld opgebouwd PP OP en direct ingaand opgebouwd PP OP en direct ingaand bereikbaar PP 15 tot en met 19 4,3 5,2 6,0 6,4 20 tot en met 24 5,0 6,0 6,9 7,5 25 tot en met 29 6,1 7,3 8,3 9,1 30 tot en met 34 7,4 8,9 10,0 10,7 35 tot en met 39 9,0 10,9 12,1 12,7 40 tot en met 44 11,0 13,3 14,6 15,3 45 tot en met 49 13,4 16,3 17,7 18,5 50 tot en met 54 16,5 20,0 21,4 22,3 55 tot en met 59 20,4 24,8 26,0 26,8 60 tot en met 64 25,5 31,1 31,7 32,0 7

8 Tabel 3 Hieronder ziet u een de tabel met staffels uit het staffelbesluit van 22 februari Dit is de staffel waarbij het uitgangspunt een middelloonregeling is met een opbouwpercentage van 2,15%. Percentage van de pensioengrondslag Leeftijdsklassen (opbouw gericht op 2,25% per dienstjaar bij middelloonstelsel) tot 67 jaar OP OP en uitgesteld opgebouwd PP OP en direct ingaand opgebouwd PP OP en direct ingaand bereikbaar PP 15 tot en met 19 3,8 4,6 5,3 5,5 20 tot en met 24 4,4 5,3 6,0 6,5 25 tot en met 29 5,3 6,4 7,3 7,9 30 tot en met 34 6,5 7,8 8,8 9,3 35 tot en met 39 7,9 9,5 10,6 11,1 40 tot en met 44 9,6 11,6 12,8 13,4 45 tot en met 49 11,7 14,2 15,5 16,2 50 tot en met 54 14,4 17,4 18,7 19,6 55 tot en met 59 17,7 21,5 22,7 23,6 60 tot en met 64 22,1 26,8 27,6 28,2 8

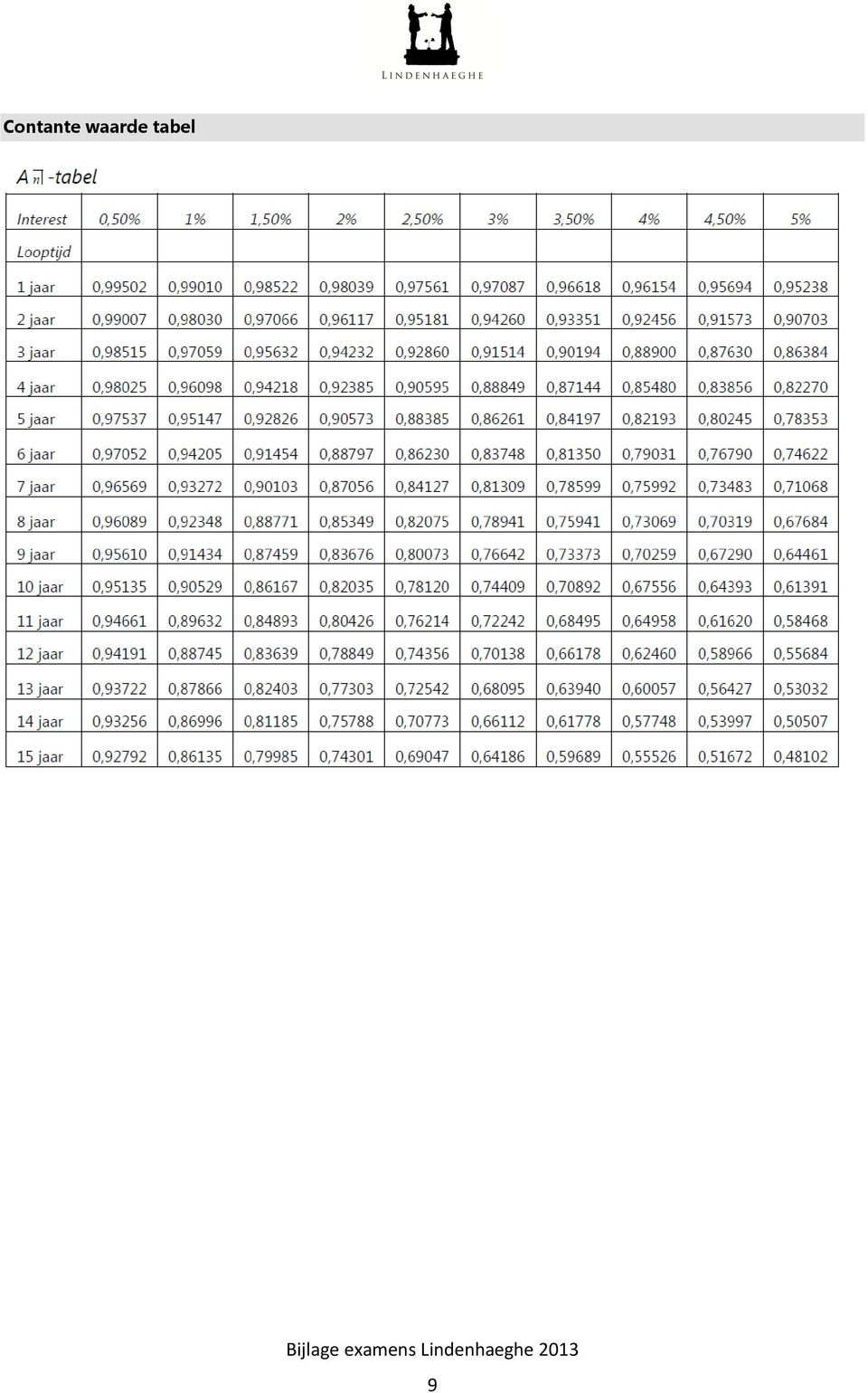

9 Contante waarde tabel 9

10 Annuïteitentabel (jaarlijks) 10

11")

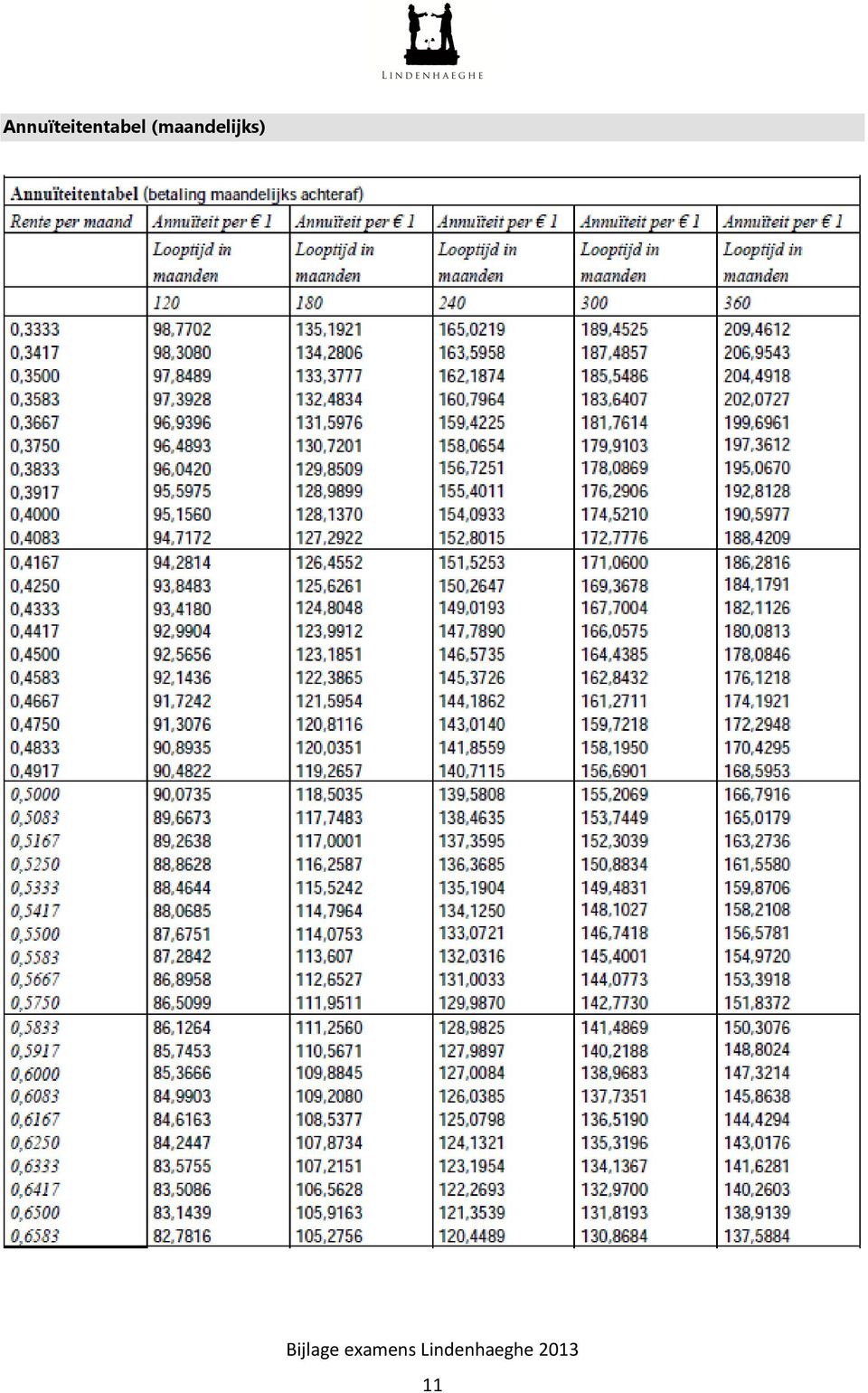

11 Annuïteitentabel (maandelijks) 11

12 Financieringslasttabel tot AOW-leeftijd (Voorwaarden en normen NHG) 12

13 Financieringslasttabel vanaf AOW-leeftijd (Voorwaarden en normen NHG) 13

Bijlage Lindenhaeghe Examens 2013 Wft Pensioenverzekeringen

Bijlage Lindenhaeghe Examens 2013 Wft Pensioenverzekeringen 1. Fiscale cijfers lijfrente en pensioen Pagina 2 2. Vennootschaps- en inkomstenbelasting Pagina 3 3. Heffingskortingen en eigenwoningforfait

Bijlage Lindenhaeghe Examens 2013 Wft Pensioenverzekeringen 1. Fiscale cijfers lijfrente en pensioen Pagina 2 2. Vennootschaps- en inkomstenbelasting Pagina 3 3. Heffingskortingen en eigenwoningforfait

Bijlage WFt Opleidingen

Bijlage WFt Opleidingen 1. Fiscale cijfers lijfrente en pensioen Pagina 2 2. Vennootschapsbelasting Pagina 2 3. Inkomstenbelasting Pagina 2 4. Eigenwoning Pagina 3 5. Heffingskortingen Pagina 4 6. Persoonsgebonden

Bijlage WFt Opleidingen 1. Fiscale cijfers lijfrente en pensioen Pagina 2 2. Vennootschapsbelasting Pagina 2 3. Inkomstenbelasting Pagina 2 4. Eigenwoning Pagina 3 5. Heffingskortingen Pagina 4 6. Persoonsgebonden

Cijfer- en percentageoverzicht LIJFRENTEVERZEKERING

Cijfer en percentageoverzicht LIJFRENTEVERZEKERING Bijlage 1: Inkomstenbelasting 2011 Percentages inkomstenbelasting jonger dan 65 ; cijfers 2011 Belastbaar inkomen Inkomen niet Tarief Heffing over totaal

Cijfer en percentageoverzicht LIJFRENTEVERZEKERING Bijlage 1: Inkomstenbelasting 2011 Percentages inkomstenbelasting jonger dan 65 ; cijfers 2011 Belastbaar inkomen Inkomen niet Tarief Heffing over totaal

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2016 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Bijlage WFTNIVO examens 2012. Bijlage WFTNIVO examens 2012. Inhoud. Belastingtarief box 2 en 3

Inhoud - Schijventarief box 1 (belastbaar inkomen uit werk en woning) p.1 - Belastingtarief box 2 en 3 p.2 - Heffingskortingen p.2 - Bijtelling p.3 - Percentages eigenwoningforfait p.3 - Vrijstellingen

Inhoud - Schijventarief box 1 (belastbaar inkomen uit werk en woning) p.1 - Belastingtarief box 2 en 3 p.2 - Heffingskortingen p.2 - Bijtelling p.3 - Percentages eigenwoningforfait p.3 - Vrijstellingen

Kerncijfers 2013. 1. Levensverzekering - kapitaalverzekering. 2. Levensverzekering - lijfrente. Kapitaalverzekering Brede Herwaardering

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Fiscale en sociale cijfers 2012 per 1 januari 2012

Fiscale en sociale cijfers 2012 per 1 januari 2012 Belastingen Inkomstenbelasting Tarief box I Belastbaar inkomen Jonger dan 65 jaar 65 jaar en ouder van tot % totaal % totaal - 18.945 33,10% 6.270 15,20%

Fiscale en sociale cijfers 2012 per 1 januari 2012 Belastingen Inkomstenbelasting Tarief box I Belastbaar inkomen Jonger dan 65 jaar 65 jaar en ouder van tot % totaal % totaal - 18.945 33,10% 6.270 15,20%

ASR Kerncijfers 2013

ASR Kerncijfers 2013 Inhoud 1. Levensverzekering - kapitaalverzekering 2. Levensverzekering - lijfrente 3. Levensverzekering - gouden handdruk 4. Afkoop kleine lijfrente 5. Eigen woning 6. Inkomstenbelasting

ASR Kerncijfers 2013 Inhoud 1. Levensverzekering - kapitaalverzekering 2. Levensverzekering - lijfrente 3. Levensverzekering - gouden handdruk 4. Afkoop kleine lijfrente 5. Eigen woning 6. Inkomstenbelasting

,15% 27,65% 40,80% ,80% 40,80% % 52% ,15% 9,75% 22,90% 6.

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van de schijven

Kerncijfers 2008 voor de adviespraktijk Algemeen Schijventarief box 1 Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van

Kerncijfers 2008 voor de adviespraktijk Algemeen Schijventarief box 1 Belastbaar inkomen Maar niet Tarief premie Heffing over totaal meer dan meer dan Belastingtarief volksverzekering Totaal tarief van

belastingtarief tarief premie volksverzekeringen

Titel: Auteur: Fiscale cijfers 2007 Mr. G.A.C. Jerry Aarts MFP Inleiding In Fin-Mail 06 43 hebben wij de nieuwe premiebedragen en uitkeringen sociale zekerheid aan u doorgegeven. Nu zijn ook de fiscale

Titel: Auteur: Fiscale cijfers 2007 Mr. G.A.C. Jerry Aarts MFP Inleiding In Fin-Mail 06 43 hebben wij de nieuwe premiebedragen en uitkeringen sociale zekerheid aan u doorgegeven. Nu zijn ook de fiscale

Cijfers 2016. Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2016 31-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2016 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2016 31-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2016 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

147.500 145.000 143.000 140.500 139.500 137.500. geen max. 12% van de winst max. dotatie oudedagsreserve 11.590 11.396 11.227 11.050 10.951 10.

Overzicht fiscale/sociale cijfers 2009 Overzicht fiscale/sociale cijfers 2009 omschrijving (bedrag in euro s) 2009 2008 2007 2006 2005 2004 kapitaalverzekering eigen woning uitkeringsvrijstelling kapitaalverzekering

Overzicht fiscale/sociale cijfers 2009 Overzicht fiscale/sociale cijfers 2009 omschrijving (bedrag in euro s) 2009 2008 2007 2006 2005 2004 kapitaalverzekering eigen woning uitkeringsvrijstelling kapitaalverzekering

Fiscale cijfers 2008

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2017 28-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2017 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2017 28-12-2015 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2017 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

tarief belastingschijf 1 37% 36,25%* (5,1% belastingen en 31,15% premies) tarief belastingschijf 2 42% 42%* (10,85% belastingen en 31,15% premies)

tarief belastingschijf 2 42% 42%* (10,85% belastingen en 31,15% premies)") Fiscale cijfers 2014 De definitieve cijfers voor 2014 zijn bekend. Tarieven en schijflengten box 1 Belastingschijf 1 0-19.645 0-19.645 tarief belastingschijf 1 37% 36,25%* (5,1% belastingen en 31,15% premies)

Fiscale cijfers 2014 De definitieve cijfers voor 2014 zijn bekend. Tarieven en schijflengten box 1 Belastingschijf 1 0-19.645 0-19.645 tarief belastingschijf 1 37% 36,25%* (5,1% belastingen en 31,15% premies)

Belastingplan 2012. Vs. 05-01-2012 1

Belastingplan 2012 - Wettelijk minimumloon per maand o 15 jr. 434,00 o 16 jr. 499,10 o 17 jr. 571,40 o 18 jr. 658,20 o 19 jr. 759,45 o 20 jr. 889,65 o 21 jr. 1.048,80 o 22 jr. 1.229,60 o 23 jr. e.o. 1.446,60

Belastingplan 2012 - Wettelijk minimumloon per maand o 15 jr. 434,00 o 16 jr. 499,10 o 17 jr. 571,40 o 18 jr. 658,20 o 19 jr. 759,45 o 20 jr. 889,65 o 21 jr. 1.048,80 o 22 jr. 1.229,60 o 23 jr. e.o. 1.446,60

Bijlage: Pensioenvoorzieningen

SOCIALE ZEKERHEID AOW Gehuwd 8.000 Alleenstaand 12.000 ANW 13.000 Halfwezentoeslag 3.000 Bruto minimumloon 17.000 Maximum dagloon WIA (voorheen WAO) 44.000 Tabel uitkeringspercentage Arbeidsongeschiktheidspercentage

SOCIALE ZEKERHEID AOW Gehuwd 8.000 Alleenstaand 12.000 ANW 13.000 Halfwezentoeslag 3.000 Bruto minimumloon 17.000 Maximum dagloon WIA (voorheen WAO) 44.000 Tabel uitkeringspercentage Arbeidsongeschiktheidspercentage

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

FISCALE CIJFERS 2014 SCFB adviseert het Fintool.nl abonnement

Postbus 224 2700 AE Zoetermeer Tel. 085 111 88 88 Fax 085 111 88 80 E-mail info@scfb.nl Internet www.scfb.nl Bank ABN AMRO IBAN NL05ABNA0597042454 BIC ANBANL2A KvK Den Haag 27198895 FISCALE CIJFERS 2014

Postbus 224 2700 AE Zoetermeer Tel. 085 111 88 88 Fax 085 111 88 80 E-mail info@scfb.nl Internet www.scfb.nl Bank ABN AMRO IBAN NL05ABNA0597042454 BIC ANBANL2A KvK Den Haag 27198895 FISCALE CIJFERS 2014

Inkomstenbelasting. Module 7 hoofdstuk 2

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Wijzigingen minimumloon en sociale uitkeringen 2016

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Wijzigingen per 1 januari Wijzigingen per 1 januari 2017

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018 Het Kennisnetwerk kan je daarbij ondersteunen VERGROOT JE

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018 Het Kennisnetwerk kan je daarbij ondersteunen VERGROOT JE

nieuwsplus Pensioenwijzigingen in 2014 en 2015 Inhoud 1. Wijzigingen in 2014

s-gravenhage, 21 mei 2013 Pensioenwijzigingen in 2014 en 2015 De gevolgen van het regeerakkoord VVD-PvdA zijn groot voor de AOW en de opbouw van pensioen in de tweede pijler. In deze tweede editie van

s-gravenhage, 21 mei 2013 Pensioenwijzigingen in 2014 en 2015 De gevolgen van het regeerakkoord VVD-PvdA zijn groot voor de AOW en de opbouw van pensioen in de tweede pijler. In deze tweede editie van

De belangrijkste veranderingen in 2015 voor senioren op een rij INKOMEN

De belangrijkste veranderingen in 2015 voor senioren op een rij INKOMEN AOW De AOW-leeftijd stijgt verder. Wordt u vóór 1 oktober 2015 65 jaar, dan gaat uw AOW drie maanden na uw 65 e verjaardag in. 65

De belangrijkste veranderingen in 2015 voor senioren op een rij INKOMEN AOW De AOW-leeftijd stijgt verder. Wordt u vóór 1 oktober 2015 65 jaar, dan gaat uw AOW drie maanden na uw 65 e verjaardag in. 65

Wijzigingen minimumloon en sociale uitkeringen 2016

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

Belastingcijfers 2015

Belastingcijfers 2015 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: Belastbaar inkomen doch niet belastingtarief tarief premie volksverzekeringen

Belastingcijfers 2015 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: Belastbaar inkomen doch niet belastingtarief tarief premie volksverzekeringen

Wijzigingen per 1 januari Wijzigingen per 1 januari 2017

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

Hier vindt u de actuele lijst van hypotheekverstrekkers die wel of geen middelrente aanbieden.

Rentemiddeling Hier vindt u de actuele lijst van hypotheekverstrekkers die wel of geen middelrente aanbieden. rentemiddeling-per-bank Fiscale partnerschap Fiscale partnerschap Fiscale partnerschap kan

Rentemiddeling Hier vindt u de actuele lijst van hypotheekverstrekkers die wel of geen middelrente aanbieden. rentemiddeling-per-bank Fiscale partnerschap Fiscale partnerschap Fiscale partnerschap kan

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekerings wetten 2012

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekeringswetten 2012 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2012 is weer een groot aantal (wettelijke) veranderingen op fiscaal gebied

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekeringswetten 2012 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2012 is weer een groot aantal (wettelijke) veranderingen op fiscaal gebied

Hoofdstuk 52 Wijzigingen 2018 en later

Hoofdstuk 52.3.1 52 Hoofdstuk 52 In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2018 en soms ook voor latere jaren. De veranderingen vloeien voornamelijk voort uit de jaarlijkse

Hoofdstuk 52.3.1 52 Hoofdstuk 52 In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2018 en soms ook voor latere jaren. De veranderingen vloeien voornamelijk voort uit de jaarlijkse

Wijzigingen per 1 januari Wijzigingen per 1 januari 2017

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekerings wetten 2013

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekeringswetten 2013 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2013 is weer een groot aantal (wettelijke) veranderingen op fiscaal gebied

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekeringswetten 2013 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2013 is weer een groot aantal (wettelijke) veranderingen op fiscaal gebied

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018 Het Kennisnetwerk kan je daarbij ondersteunen VERGROOT JE

ALS JE BURGERS HELPT MET HET DOEN VAN AANGIFTE INKOMSTENBELASTING OF AANVRAAG TOESLAGEN. Tips en trucs en de belangrijkste veranderingen in 2018 Het Kennisnetwerk kan je daarbij ondersteunen VERGROOT JE

Belastingspecial 2011

Pensioenbelangen 1-2011:Pensioenbelangen 28-4-11 13:44 Pagina 21 Belastingspecial 2011 bestemd voor uw aangifte Inkomsten Belasting 2010 Deze belastingspecial, dient als leidraad bij het invullen van uw

Pensioenbelangen 1-2011:Pensioenbelangen 28-4-11 13:44 Pagina 21 Belastingspecial 2011 bestemd voor uw aangifte Inkomsten Belasting 2010 Deze belastingspecial, dient als leidraad bij het invullen van uw

Belastingcijfers 2016

Belastingcijfers 2016 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: totaal tarief heffing over totaal - 19.922 8,40% 28,15% 36,55% 7.281 19.922

Belastingcijfers 2016 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: totaal tarief heffing over totaal - 19.922 8,40% 28,15% 36,55% 7.281 19.922

Aegon Fiscaliteiten en Sociale Verzekeringswetten

Aegon Fiscaliteiten en Sociale Verzekeringswetten 2014 Aegon Kennis Inhoudsopgave Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) 4 Belastingtarief box 2 en 3 4 Heffingskortingen

Aegon Fiscaliteiten en Sociale Verzekeringswetten 2014 Aegon Kennis Inhoudsopgave Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) 4 Belastingtarief box 2 en 3 4 Heffingskortingen

belastingtarief tarief premie volksverzekeringen

4.28. Tarieven inkomstenbelasting per 1 januari 2006 Tarief Box 1 (belastbaar inkomen uit werk en woning) 2006 Belastbaar inkomen meer dan doch niet meer dan Jonger dan 65 jaar - 17.046 belastingtarief

4.28. Tarieven inkomstenbelasting per 1 januari 2006 Tarief Box 1 (belastbaar inkomen uit werk en woning) 2006 Belastbaar inkomen meer dan doch niet meer dan Jonger dan 65 jaar - 17.046 belastingtarief

Fiscale feiten en cijfers, voor een goed pensioenadvies

Fiscale feiten en cijfers, voor een goed pensioenadvies Uitgave 2016 Omdat pensioenprofessionals met kennis meer bereiken deltalloyd.nl/pensioenplaza Inhoud Pensioen 4 Maximale opbouwpercentages uitkeringsovereenkomsten

Fiscale feiten en cijfers, voor een goed pensioenadvies Uitgave 2016 Omdat pensioenprofessionals met kennis meer bereiken deltalloyd.nl/pensioenplaza Inhoud Pensioen 4 Maximale opbouwpercentages uitkeringsovereenkomsten

Aegon Fiscaliteiten en Sociale Verzekeringswetten

Aegon Fiscaliteiten en Sociale Verzekeringswetten 2015 Aegon Kennis Inhoudsopgave Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) 4 Belastingtarief box 2 en 3 4 Heffingskortingen

Aegon Fiscaliteiten en Sociale Verzekeringswetten 2015 Aegon Kennis Inhoudsopgave Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) 4 Belastingtarief box 2 en 3 4 Heffingskortingen

Hoofdstuk 52 Wijzigingen 2019 en later

Hoofdstuk 52.4.3 Wijzigingen 2019 en later 52 Hoofdstuk 52 Wijzigingen 2019 en later In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2019 en soms ook voor latere jaren. De

Hoofdstuk 52.4.3 Wijzigingen 2019 en later 52 Hoofdstuk 52 Wijzigingen 2019 en later In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2019 en soms ook voor latere jaren. De

Fiscaliteiten en Sociale Verzekeringswetten

Fiscaliteiten en Sociale Verzekeringswetten januari 2007 Fiscaliteiten en Sociale Verzekeringswetten is bedoeld ter algemene informatie. Aan de inhoud kunnen dan ook geen rechten worden ontleend. schijventarief

Fiscaliteiten en Sociale Verzekeringswetten januari 2007 Fiscaliteiten en Sociale Verzekeringswetten is bedoeld ter algemene informatie. Aan de inhoud kunnen dan ook geen rechten worden ontleend. schijventarief

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekerings wetten 2009

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekerings wetten 2009 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2009 is weer een groot aantal (wettelijke) veranderingen op fiscaal

AEGON Kennis AEGON Fiscaliteiten en Sociale Verzekerings wetten 2009 AEGON Fiscaliteiten en Sociale Verzekeringswetten Op 1 januari 2009 is weer een groot aantal (wettelijke) veranderingen op fiscaal

Belastingveranderingen 2016. Alex van Scherpenzeel Manager afdeling Belangenbehartiging

Belastingveranderingen 2016 Alex van Scherpenzeel Manager afdeling Belangenbehartiging Geschiedenis - Wet op de Inkomstenbelasting 1964-1990: wijziging i.v.m. rapport Commissie Oort - Wet op de inkomstenbelasting

Belastingveranderingen 2016 Alex van Scherpenzeel Manager afdeling Belangenbehartiging Geschiedenis - Wet op de Inkomstenbelasting 1964-1990: wijziging i.v.m. rapport Commissie Oort - Wet op de inkomstenbelasting

Bij de samenstelling van deze Kerncijfers is de uiterste zorgvuldigheid betracht. De juistheid en volledigheid van de opgenomen informatie kunnen

Kerncijfers 2015 Bij de samenstelling van deze Kerncijfers is de uiterste zorgvuldigheid betracht. De juistheid en volledigheid van de opgenomen informatie kunnen echter niet worden gegarandeerd. SPC aanvaardt

Kerncijfers 2015 Bij de samenstelling van deze Kerncijfers is de uiterste zorgvuldigheid betracht. De juistheid en volledigheid van de opgenomen informatie kunnen echter niet worden gegarandeerd. SPC aanvaardt

Nabestaandenvoorzieningen

Algemene informatie Nabestaandenvoorzieningen VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De productvormen Gelijkblijvende overlijdensrisicoverzekering Bij een gelijkblijvende overlijdensrisicoverzekering

Algemene informatie Nabestaandenvoorzieningen VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De productvormen Gelijkblijvende overlijdensrisicoverzekering Bij een gelijkblijvende overlijdensrisicoverzekering

belastingplichtigen tot 65 jaar: - 17.878-33,50 % 17.878 32.127 5.989 42 % 32.127 54.776 11.973 42 % 54.776-21.485 52 %

Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) Bij een belastbaar inkomen uit werk en woning van tot bedraagt de plus van het (beginbedrag verschuldigde meerdere van de schijf)

Fiscaliteiten Schijventarief box 1 (belastbaar inkomen uit werk en woning) Bij een belastbaar inkomen uit werk en woning van tot bedraagt de plus van het (beginbedrag verschuldigde meerdere van de schijf)

schijventarief box 1 (belastbaar inkomen uit werk en woning) buitengewone uitgaven drempel reisaftrek per openbaar vervoer belastingtarief box 2 en 3

buitengewone uitgaven drempel reisaftrek per openbaar vervoer belastingtarief box 2 en 3") schijventarief box 1 (belastbaar inkomen uit werk en woning) Bij een belastbaar inkomen uit werk en woning bedraagt de plus van het verschuldigde meerdere van tot belasting boven het (beginbedrag en premies

schijventarief box 1 (belastbaar inkomen uit werk en woning) Bij een belastbaar inkomen uit werk en woning bedraagt de plus van het verschuldigde meerdere van tot belasting boven het (beginbedrag en premies

Belastingspecial 2014

Belastingspecial 2014 (aangifte inkomstenbelasting 2013) Leo van Heesch Inleiding De meest voorkomende aftrekposten en kortingen betreffende de inkomstenbelasting (IB) worden besproken. Voor ouderen minder

Belastingspecial 2014 (aangifte inkomstenbelasting 2013) Leo van Heesch Inleiding De meest voorkomende aftrekposten en kortingen betreffende de inkomstenbelasting (IB) worden besproken. Voor ouderen minder

Inkomstenbelasting - Inleiding -- Deel 2

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Cijfer- en percentageoverzicht 2012. Wet inkomstenbelasting 2001. Box 2 Box 3. Persoonsgebonden aftrek* 25% Gecombineerde heffingskorting

bijlage 1 Cijfer- en percentageoverzicht 2012 In dit overzicht zijn de reëel geldende cijfers (in euro s) en percentages opgenomen per 1 januari 2012, gebaseerd op de Wet inkomstenbelasting 2001. Wet inkomstenbelasting

bijlage 1 Cijfer- en percentageoverzicht 2012 In dit overzicht zijn de reëel geldende cijfers (in euro s) en percentages opgenomen per 1 januari 2012, gebaseerd op de Wet inkomstenbelasting 2001. Wet inkomstenbelasting

Belastingtarieven box 1 jonger dan AOWleeftijd. Belastingtarieven box 1 voor personen die de AOW-leeftijd nog niet hebben bereikt.

Belastingtarieven Inkomstenbelasting Belastingtarieven box 1 jonger dan AOWleeftijd Belastingtarieven box 1 voor personen die de nog niet hebben bereikt. Belastbaar inkomen Schijf Vanaf T/m Tarief Totale

Belastingtarieven Inkomstenbelasting Belastingtarieven box 1 jonger dan AOWleeftijd Belastingtarieven box 1 voor personen die de nog niet hebben bereikt. Belastbaar inkomen Schijf Vanaf T/m Tarief Totale

Belastingcijfers 2017

Belastingcijfers 2017 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: totaal tarief heffing over totaal - 19.982 8,90% 27,65% 36,55% 7.303 19.982

Belastingcijfers 2017 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: totaal tarief heffing over totaal - 19.982 8,90% 27,65% 36,55% 7.303 19.982

Hoe hoog is de ANW-uitkering?... 4. Hoogte ANW-uitkering... 4. Verzekerd bedrag ANW Hiaat 2015... 4. Kostendelersnorm ANW... 5

INHOUD Minimale AOW Franchises 2015... 2 Opbouwpercentages 2015... 2 Aftopping Boven 100.000,-... 3 ANW Uitkeringen 2015... 4 Hoe hoog is de ANW-uitkering?... 4 Hoogte ANW-uitkering... 4 Verzekerd bedrag

INHOUD Minimale AOW Franchises 2015... 2 Opbouwpercentages 2015... 2 Aftopping Boven 100.000,-... 3 ANW Uitkeringen 2015... 4 Hoe hoog is de ANW-uitkering?... 4 Hoogte ANW-uitkering... 4 Verzekerd bedrag

U bent fiscale partners U bent fiscale partners. U bent fiscale partners. U bent fiscale partners. U bent fiscale partners. U bent fiscale partners

Fiscaal partnerschap Vanaf 01 januari 2011 kwalificeren als fiscaal partners: De ongehuwd samenwonenden die allebei op hetzelfde woonadres in de gemeentelijke basisadministratie persoonsgegevens (GBA)

Fiscaal partnerschap Vanaf 01 januari 2011 kwalificeren als fiscaal partners: De ongehuwd samenwonenden die allebei op hetzelfde woonadres in de gemeentelijke basisadministratie persoonsgegevens (GBA)

1 Belastingjaar 2016

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige gaat naar verhouding meer belasting betalen als zijn inkomen

Overzicht tarieven box 1. Belastingjaar 2017

Overzicht tarieven box 1 Belastingjaar 2017 1 Belastingjaar 2017 Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige

Overzicht tarieven box 1 Belastingjaar 2017 1 Belastingjaar 2017 Tarief box 1 (werk en woning) Het tarief voor het belastbaar inkomen uit werk en woning is een oplopend tarief met 4 schijven. Belastingplichtige

Memo belastingen en sociale zekerheid 2008

Kerncijfers 2008...2 Wijzigingen in de belastingheffing...3 1 Inkomstenbelasting...3 1.1 Tarieven...3 1.2 Heffingskortingen...4 1.3 Aanslaggrens voor de inkomstenbelasting...6 1.4 Teruggaafgrens loonbelasting

Kerncijfers 2008...2 Wijzigingen in de belastingheffing...3 1 Inkomstenbelasting...3 1.1 Tarieven...3 1.2 Heffingskortingen...4 1.3 Aanslaggrens voor de inkomstenbelasting...6 1.4 Teruggaafgrens loonbelasting

Wft PE Levensverzekeringen

Wft PE Levensverzekeringen 2010-2011 Colofon Titel Wft PE Levensverzekeringen 2010-2011 Auteur Raymond Mars CT Interfin B.V. Wft PE Levensverzekeringen 2010-2011 versie 1.0 2 Erfrecht (boek 4 BW): Verkrijging

Wft PE Levensverzekeringen 2010-2011 Colofon Titel Wft PE Levensverzekeringen 2010-2011 Auteur Raymond Mars CT Interfin B.V. Wft PE Levensverzekeringen 2010-2011 versie 1.0 2 Erfrecht (boek 4 BW): Verkrijging

1. Wet financiering sociale verzekeringen (Wfsv)

") 1. Wet financiering sociale verzekeringen (Wfsv) 1.1 Algemeen 1 ¾ Wfsv regelt financiering sociale verzekeringen. ¾ Onder werking van Wfsv vallen ¾ volksverzekeringen AOW/Anw/Wlz ¾ werknemersverzekeringen

1. Wet financiering sociale verzekeringen (Wfsv) 1.1 Algemeen 1 ¾ Wfsv regelt financiering sociale verzekeringen. ¾ Onder werking van Wfsv vallen ¾ volksverzekeringen AOW/Anw/Wlz ¾ werknemersverzekeringen

Bijlage 2013 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2013 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2013) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Bijlage 2013 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2013) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Wel/geen fiscale partners. U bent fiscale partners U bent fiscale partners. U bent fiscale partners. U bent geen fiscale partners

Fiscaal partnerschap Vanaf 01 januari 2011 kwalificeren als fiscaal partners: - Gehuwden; - Geregistreerde partners; - Samenwonenden met een notarieel samenlevingscontract die in de gemeentelijke basisadministratie

Fiscaal partnerschap Vanaf 01 januari 2011 kwalificeren als fiscaal partners: - Gehuwden; - Geregistreerde partners; - Samenwonenden met een notarieel samenlevingscontract die in de gemeentelijke basisadministratie

Bijlage 2013 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2013 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2013) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2013 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2013) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

WWW.BELASTINGGIDSOPMAAT.NL

BELASTINGGIDSOPMAAT De wijzigingen per 1 januari 2009 Ieder jaar opnieuw worden er wijzigingen aangebracht in de belastingwetgeving. De cijfers worden aangepast voor de inflatie, maar de regering verzint

BELASTINGGIDSOPMAAT De wijzigingen per 1 januari 2009 Ieder jaar opnieuw worden er wijzigingen aangebracht in de belastingwetgeving. De cijfers worden aangepast voor de inflatie, maar de regering verzint

NIBE-SVV, september 2014. Oefenexamen A-Leven

NIBE-SVV, september 2014 Oefenexamen A-Leven 1. Franka Scheermans en haar vriend Adriaan Luyten wonen al een aantal jaren samen in een huurwoning en staan ook beiden op dit adres ingeschreven in de gemeentelijke

NIBE-SVV, september 2014 Oefenexamen A-Leven 1. Franka Scheermans en haar vriend Adriaan Luyten wonen al een aantal jaren samen in een huurwoning en staan ook beiden op dit adres ingeschreven in de gemeentelijke

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Fiscaal zakboekje geldig vanaf januari 2010

Fiscaal zakboekje geldig vanaf januari 2010 Deze uitgave geeft u een globaal inzicht in de voor de verzekeringspraktijk van belang zijnde fiscale en sociaalrechtelijke wetgeving voor het jaar 2010. Hoewel

Fiscaal zakboekje geldig vanaf januari 2010 Deze uitgave geeft u een globaal inzicht in de voor de verzekeringspraktijk van belang zijnde fiscale en sociaalrechtelijke wetgeving voor het jaar 2010. Hoewel

Bijlage 2014 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen

bij het rapport van de Expertgroep Alimentatienormen") Bijlage 2014 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (juli 2014) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2014 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (juli 2014) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Als u AOW krijgt. Inhoud Wat is AOW 2

Als u AOW krijgt Inhoud Wat is AOW 2 Wie krijgt AOW 2 Vanaf wanneer krijgt u AOW 3 Hoeveel AOW krijgt u 3 Wat gaat er van uw AOW af 5 Hoe kunt u AOW krijgen 6 Andere pensioenen naast uw AOW 6 Meer informatie

Als u AOW krijgt Inhoud Wat is AOW 2 Wie krijgt AOW 2 Vanaf wanneer krijgt u AOW 3 Hoeveel AOW krijgt u 3 Wat gaat er van uw AOW af 5 Hoe kunt u AOW krijgen 6 Andere pensioenen naast uw AOW 6 Meer informatie

Bijlage 2012 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2012 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Bijlage 2012 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2012 (eerste helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (januari 2012) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Wijzigingen in de belastingheffing met ingang van 1 januari 2011

Wijzigingen in de belastingheffing met ingang van 1 januari 2011 Op dinsdag 21 december 2010 heeft de Eerste Kamer ingestemd met het Belastingplan 2011 en het wetsvoorstel Overige Fiscale Maatregelen 2011.

Wijzigingen in de belastingheffing met ingang van 1 januari 2011 Op dinsdag 21 december 2010 heeft de Eerste Kamer ingestemd met het Belastingplan 2011 en het wetsvoorstel Overige Fiscale Maatregelen 2011.

Bijlage 2011 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen

bij het rapport van de Werkgroep Alimentatienormen") Bijlage 2011 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2011) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Bijlage 2011 (tweede helft) bij het rapport van de Werkgroep Alimentatienormen In deze versie van de bijlage (juli 2011) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze aanpassingen

Bijlage 2015 (eerste helft) bij het rapport van de Expertgroep Alimentatienormen

bij het rapport van de Expertgroep Alimentatienormen") Bijlage 2015 (eerste helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (januari 2015) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2015 (eerste helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (januari 2015) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012 HEFFINGSKORTINGEN Algemeen De uitgaven van de overheid worden onder andere door het opleggen van belastingen gefinancierd. Er bestaan verschillende

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012 HEFFINGSKORTINGEN Algemeen De uitgaven van de overheid worden onder andere door het opleggen van belastingen gefinancierd. Er bestaan verschillende

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Rob Karin Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Verdeling over sparen en beleggen Grafiek vermogensverdeling Specificatie vaste lasten Grafiek inkomens-

Persoonlijk Financieel Advies Rob Karin Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Verdeling over sparen en beleggen Grafiek vermogensverdeling Specificatie vaste lasten Grafiek inkomens-

Heffingskortingen 2016

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

Heffingskortingen 2016 Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor betaalt een belastingplichtige minder belasting en premies. Een heffingskorting is

Meest gebruikte bedragen en percentages 2018

1803_51 Meest gebruikte bedragen en percentages 2018 Pensioenpremies werknemer werkgever afdracht ABP keuzepensioen OP / NP 6,87% 16,03% 22,90% Anw-compensatie Vervalt per 2018 Franchise per jaar 13.350,00

1803_51 Meest gebruikte bedragen en percentages 2018 Pensioenpremies werknemer werkgever afdracht ABP keuzepensioen OP / NP 6,87% 16,03% 22,90% Anw-compensatie Vervalt per 2018 Franchise per jaar 13.350,00

Werkstuk Economie Belastingstelsel 2001

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Werkstuk Economie Belastingstelsel 2001 Werkstuk door een scholier 1702 woorden 21 maart 2001 6,3 131 keer beoordeeld Vak Economie VOORAF. Deze brochure is geschreven voor een modaal gezin en een gezin

Bijlage 2015 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen

bij het rapport van de Expertgroep Alimentatienormen") Bijlage 2015 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (juli 2015) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Bijlage 2015 (tweede helft) bij het rapport van de Expertgroep Alimentatienormen In deze versie van de bijlage (juli 2015) bij het rapport Alimentatienormen is een aantal aanpassingen doorgevoerd. Deze

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Wijziging pensioenregeling

Stichting Pensioenfonds TNO Wijziging pensioenregeling 2014 Wat vindt u in deze brochure? In deze brochure vindt u een overzicht van de wijzigingen van de pensioenregeling per 1 januari 2014. Introductie

Stichting Pensioenfonds TNO Wijziging pensioenregeling 2014 Wat vindt u in deze brochure? In deze brochure vindt u een overzicht van de wijzigingen van de pensioenregeling per 1 januari 2014. Introductie

Wijzigingen in de belastingheffing met ingang van 1 januari 2010

Wijzigingen in de belastingheffing met ingang van 1 januari 2010 Op dinsdag 22 december 2009 heeft de Eerste Kamer ingestemd met het Belastingplan 2010, het wetsvoorstel Overige Fiscale Maatregelen 2010,

Wijzigingen in de belastingheffing met ingang van 1 januari 2010 Op dinsdag 22 december 2009 heeft de Eerste Kamer ingestemd met het Belastingplan 2010, het wetsvoorstel Overige Fiscale Maatregelen 2010,

indejaarspersbericht belastingen Mi

Wijzigingen in de belastingheffing met ingang van 1 januari 2014 Eindejaarspersbericht belastingen Mi Ministerie van Financiën Eindejaarspe bericht belastingen Ministerie van Fin Financiën Eindejaarspersbericht

Wijzigingen in de belastingheffing met ingang van 1 januari 2014 Eindejaarspersbericht belastingen Mi Ministerie van Financiën Eindejaarspe bericht belastingen Ministerie van Fin Financiën Eindejaarspersbericht

Hoofdpunten belasting 2009

Hoofdpunten belasting 2009 Versie 1.0 Copyright www.allesoverheffingskortingen.nl Pagina 1 van 19 Hoofdpunten belasting 2009 Dit is versie 1.0 van dit rapport. Download de nieuwste versie van dit rapport

Hoofdpunten belasting 2009 Versie 1.0 Copyright www.allesoverheffingskortingen.nl Pagina 1 van 19 Hoofdpunten belasting 2009 Dit is versie 1.0 van dit rapport. Download de nieuwste versie van dit rapport

Gehuwden en geregistreerde partners zijn altijd fiscale partners.

Fiscale partnerschap Fiscale partnerschap Fiscale partnerschap kan voordeel opleveren. Fiscale partners mogen elkaars aftrekposten verdelen. Vaak kan de algemene heffingskorting aan de minst verdienende

Fiscale partnerschap Fiscale partnerschap Fiscale partnerschap kan voordeel opleveren. Fiscale partners mogen elkaars aftrekposten verdelen. Vaak kan de algemene heffingskorting aan de minst verdienende

Syllabus. IB en het cafetariasysteem - uitwerkingen

Syllabus IB en het cafetariasysteem - uitwerkingen 2017 Uitwerking casus 1 1. Berekening loonheffing Loon uit tegenwoordige arbeid 39.071,00 Verschuldigde belasting uit werk Schijf 1 8,40% x 19.922,00

Syllabus IB en het cafetariasysteem - uitwerkingen 2017 Uitwerking casus 1 1. Berekening loonheffing Loon uit tegenwoordige arbeid 39.071,00 Verschuldigde belasting uit werk Schijf 1 8,40% x 19.922,00

Algemene informatie oudedagvoorzieningen

Algemene informatie oudedagvoorzieningen Wij zetten de belangrijkste begrippen voor u op een rijtje: De productvormen... 2 Direct ingaande bancaire lijfrente... 2 Direct ingaande verzekerde lijfrente...

Algemene informatie oudedagvoorzieningen Wij zetten de belangrijkste begrippen voor u op een rijtje: De productvormen... 2 Direct ingaande bancaire lijfrente... 2 Direct ingaande verzekerde lijfrente...

Nieuwsbrief CONTENT. Jaargang 15, nr.28, maart 2011. Tijd voor de aangifte over 2010. Wijzigingen. inkomstenbelasting. Wijzigingen Loonbelasting

Nieuwsbrief Jaargang 15, nr.28, maart 2011 CONTENT Tijd voor de aangifte over 2010 Wijzigingen inkomstenbelasting 2011 Wijzigingen Loonbelasting 2011 Wijzigingen Vennootschapsbelasting 2011 Wijzigingen

Nieuwsbrief Jaargang 15, nr.28, maart 2011 CONTENT Tijd voor de aangifte over 2010 Wijzigingen inkomstenbelasting 2011 Wijzigingen Loonbelasting 2011 Wijzigingen Vennootschapsbelasting 2011 Wijzigingen

Wijzigingen minimumloon en sociale uitkeringen 2016

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

HRo - Inkomstenbelasting - Inleiding -- Deel 2

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

Inkomstenbelasting inleiding 2 programma Verliescompensatie Heffingskorting Splitsing heffingskorting Middeling Aanslag Verliescompensatie 1 van 2 Binnenjaarse verliescompensatie Binnen een box mogen de

HRo - Inkomstenbelasting - Inleiding -- Deel 2. Versie aug

Inkomstenbelasting inleiding 2 programma Verliescompensatie Verliescompensatie 2 van 2 Jaar I II III IV V VI VII Inkomen uit werk en woning 12.000 9.000 7.000-18.000-5.000-3.000 12.000 Heffingskorting

Inkomstenbelasting inleiding 2 programma Verliescompensatie Verliescompensatie 2 van 2 Jaar I II III IV V VI VII Inkomen uit werk en woning 12.000 9.000 7.000-18.000-5.000-3.000 12.000 Heffingskorting