Nederlandse woningmarkt bouwt voort op gunstige marktomstandigheden

|

|

|

- Dennis Verlinden

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

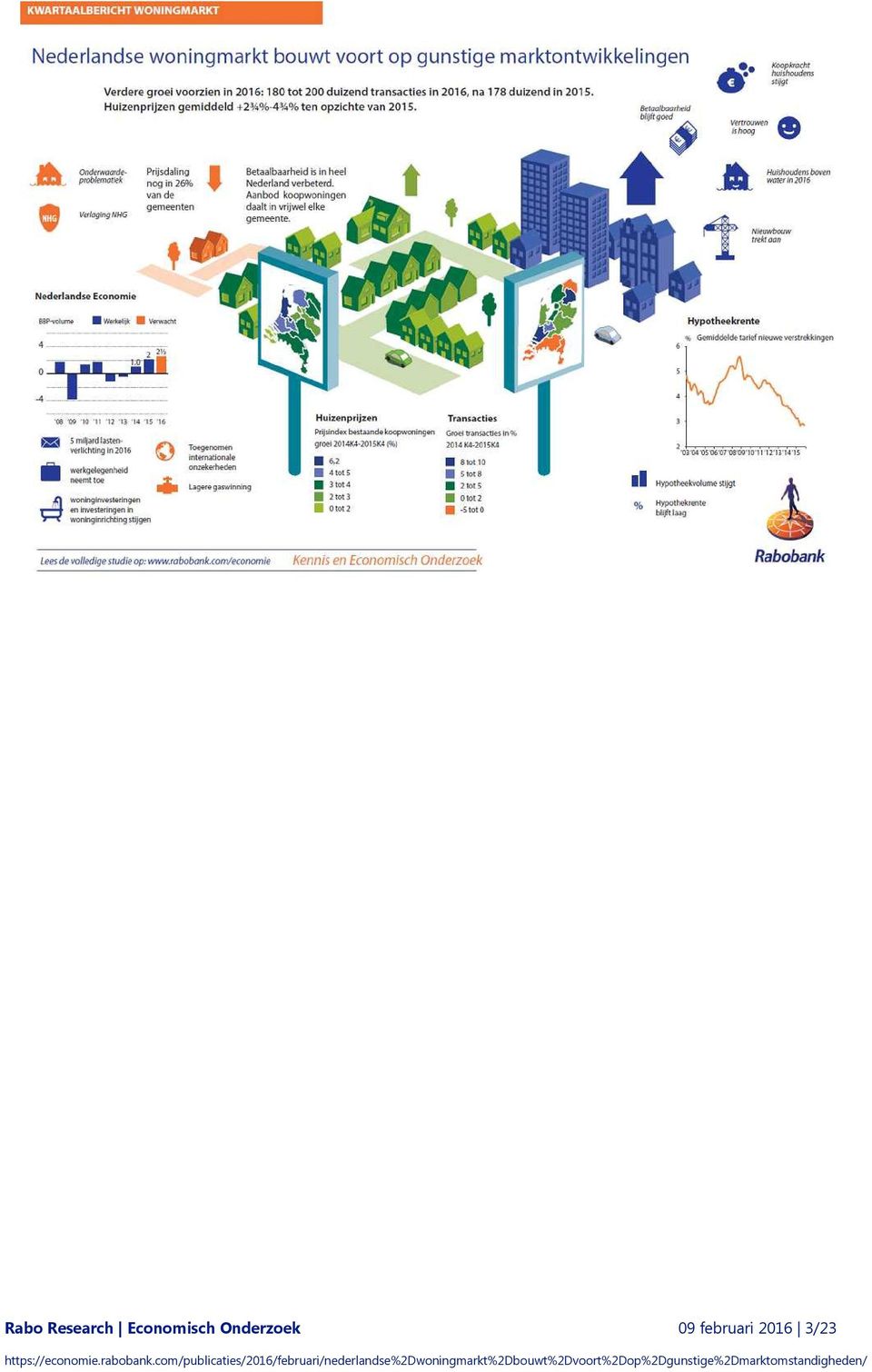

1 Nederlandse woningmarkt bouwt voort op gunstige marktomstandigheden Kwartaalbericht Woningmarkt Paul de Vries et al. Economische groei zet door in 2016 De koopkracht neemt verder toe en er komen meer banen Ook verwachten wij dat de hypotheekrente laag blijft Hierdoor neemt de woningprijs en het aantal woningverkopen in 2016 verder toe De woningprijs stijgt met circa 2¾ tot 4¾% ten opzichte van 2015 Het aantal transacties stijgt naar 180 tot 200 duizend, van 178 duizend in februari /23

2 Samenvatting Economische dynamiek positief voor de woningmarkt In 2015 zal de het BBP volume naar verwachting met 2% zijn gegroeid ten opzichte van Wij voorzien voor 2016 een verdere groei, van 2½%. De stijgende koopkracht en de groei van de werkgelegenheid zijn positief voor de binnenlandse bestedingen en de woningmarkt. Verdere toename transacties en woningprijs Over het vierde kwartaal van 2015 telde het Kadaster bijna transacties; sinds 2007 zijn er niet zoveel woningen in één kwartaal van eigenaar gewisseld. De woningprijs steeg 2,8% ten opzichte van het vierde kwartaal van Ook dat is de grootste toename sinds de crisis. Hoewel er regionale verschillen zijn, zien wij het aantal verkopen in bijna alle delen van ons land aantrekken waardoor er minder ruime markten ontstaan. Hierdoor kunnen de huizenprijzen verder toenemen. In 2016 verwachten wij een verdere stijging van de prijzen en verkopen. Doordat per 1 januari 2016 geen forse beleidsmaatregelen zijn doorgevoerd, zijn er naar verwachting geen woningverkopen naar voren gehaald naar het vierde kwartaal, zoals in de afgelopen jaren wel het geval is geweest. Daardoor zal de terugval van het aantal woningverkopen ook minder groot zijn dan in voorgaande jaren. Het zeer grote aantal koopovereenkomsten bij NVM makelaars in het vierde kwartaal onderbouwt deze verwachting. Tegelijkertijd verwachten wij niet dat de stevige toename in het aantal transacties van de afgelopen jaren 2014: + 39% en 2015: +16% in 2016 doorzet. Onze prognose is die van een afvlakkende groei met tussen de 1 en 12% naar in totaal 180 tot 200 duizend verkopen. Voor de woningprijsindex verwachten we juist een snellere groei. De gemiddelde woningprijsindex stijgt naar verwachting met 2¾ tot 4¾% in 2016, na 0,9% stijging in 2014 en 2,8% in Nationale hypotheekschuld stabiliseert, betaalcapaciteit stijgt licht Door de aantrekkende woningverkopen nam de totale uitstaande Nederlandse hypotheeksom in het vierde kwartaal van 2015 naar verwachting verder toe. De schuld neemt af door aflossingen en toe door de nieuwe hypotheekproductie. Per saldo verwachten wij dat de omvang van de totale hypotheekschuld in 2016 gematigd verder oploopt. De leencapaciteit van huishoudens zal naar verwachting in 2016 licht stijgen. De leencapaciteit wordt bepaald door de financieringslastpercentages, de hoogte van het huishoudinkomen en het hypotheekrentetarief. Doordat de minister van Financiën het advies van het Nibud heeft overgenomen om het tweede inkomen iets zwaarder mee te tellen, zijn de financieringslastpercentages voor tweeverdieners iets versoepeld. Verder gaan wij uit van een inkomenstoename en verwachten we dat de gemiddelde hypotheekrente in 2016 op een laag niveau zal blijven. Daardoor voorzien wij een toename van de leencapaciteit met gemiddeld bijna 1%. 09 februari /23

3 09 februari /23

4 Hoofdstuk 1: Economische achtergrond De groei van de Nederlandse economie was in het tweede en derde kwartaal van 2015 zwak. Ook in het vierde kwartaal van vorig jaar zal de toename van het BBP volume waarschijnlijk beperkt zijn geweest. Door het hoge startniveau van de economische activiteit en een sterke groei in het eerste kwartaal verwachten we over geheel 2015 toch een groei van 2% ten opzichte van In 2016 voorzien wij een versnelling van de groei naar gemiddeld 2½% tabel 1. Tabel 1: Kerngegevens Nederland De stijgende koopkracht mede door de vijf miljard euro lastenverlichting, de groei van de werkgelegenheid, de stijgende huizenprijzen en het toegenomen consumentenvertrouwen zijn positief voor de binnenlandse bestedingen. Door verdere economische groei in belangrijke handelspartners verwachten wij een iets hogere exportgroei in Internationale onzekerheden vormen hierop echter een belangrijk neerwaarts risico. Bron: CBS, Rabobank Koopkracht geholpen door lage inflatie en lastenverlichting De Nederlandse inflatie is volgens de Europees vergelijkbare HICP in 2015 uitgekomen op gemiddeld 0,2%. Dit is de laagste notering sinds de start van de indicator in Wij verwachten dat de Nederlandse inflatie mede door de aantrekkende economie in 2016 geleidelijk zal toenemen en uitkomt op gemiddeld 1%. Door de olieprijsdaling van begin dit jaar kan dit mogelijk nog lager uitvallen. De lage inflatie is positief voor het besteedbare inkomen van huishoudens. Sinds 2014 stijgen de cao lonen weer harder dan het gemiddelde prijspeil, wat vooral in 2015 heeft bijgedragen aan een positieve reële loonontwikkeling figuur 1. In 2016 zijn de belastingverlaging van vijf miljard euro en de verdere toename van de werkgelegenheid positief voor de ontwikkeling van het besteedbare huishoudinkomen. De relatief sterke stijging hiervan is gunstig voor de groei van de consumptieve bestedingen van huishoudens, maar ook voor de ontwikkeling van de woningprijs dit jaar zie hoofdstuk februari /23

5 Figuur 1: Positieve reële loonontwikkeling Figuur 2: Groei uitzenduren duidt op stijging werkgelegenheid Bron: CBS Bron: CBS Stijging werkgelegenheid in 2016 verwacht In 2015 is de gemiddelde werkloosheid uitgekomen op 6,9%, een gematigde daling ten opzichte van de 7,4% in In 2016 verwachten wij een verder herstel op de arbeidsmarkt. Naast de aantrekkende economische groei wijst een aantal indicatoren op een verdere toename van de werkgelegenheid. De ontwikkeling van het aantal uitzenduren is een voorspeller voor de toename van het aantal werkzame personen op de private arbeidsmarkt figuur 2. Het aantal uitzenduren neemt al zeven kwartalen op een rij toe en noteert het hoogste niveau sinds eind 2008, wat duidt op verdere groei van de werkgelegenheid. Daarnaast stijgt het aantal vacatures al negen kwartalen achter elkaar. Verder zal de daling van de werkgelegenheid in de zorg in 2016 waarschijnlijk minder sterk zijn dan in 2015, omdat de zwaarste klappen als gevolg van bezuinigingen en hervormingen in die sector vermoedelijk al zijn gevallen. Hiertegenover staat dat het arbeidsaanbod in 2016 waarschijnlijk ook zal toenemen door een hogere arbeidsparticipatie. Dit remt de afname van de werkloosheid. Per saldo verwachten we dat de werkgelegenheidsgroei groot genoeg zal zijn om de werkloosheid te laten dalen naar gemiddeld 6¼% in Uitvoer gebaat bij groei handelspartners, internationale omgeving onzeker De binnenlandse signalen staan dit jaar dus op groen. Voor wat betreft de groei van de uitvoer van goederen en diensten zal Nederland in 2016 profiteren van een verdere waardedaling van de euro ten opzichte van de dollar. Daarnaast voorzien we in 2016 een iets hogere economische groei in de eurozone, nog steeds het belangrijkste handelsgebied voor Nederland. Tegelijkertijd zijn er belangrijke internationale onzekerheden. Een sterkere Chinese groeivertraging dan verwacht, een mogelijke verzwakking van de wereldhandel of een te snelle renteverhoging in de Verenigde Staten vormen een neerwaarts risico voor onze verwachtingen voor de Nederlandse uitvoergroei. Toch zal de positieve binnenlandse dynamiek die vooral van belang is voor de woningmarkt bij een tegenvallende exportgroei naar verwachting niet opeens tot stilstand komen. Auteur Pieter van Dalen 09 februari /23

6 Hoofdstuk 2: De markt van bestaande koopwoningen In 2015 zijn woningen van eigenaar gewisseld, een stijging van 16% ten opzichte van Het afgelopen jaar kende daarmee het hoogste aantal eigendomsoverdrachten sinds De prijzen zijn in ,8% veel harder gestegen dan in ,9%. In 2016 verwachten wij een lagere groei van het aantal transacties naar duizend en een verdere woningprijsstijging 2¾ tot 4¾%. 2.1 Factoren die de huidige woningmarktontwikkeling bepalen De toename van de activiteit op de koopwoningmarkt zette in het vierde kwartaal van 2015 verder door. Belangrijke oorzaken voor deze ontwikkeling waren de gedaalde rente hoofdstuk 3, het vooruitzicht dat de koopkracht in 2016 toeneemt en de solide economische groei zie hoofdstuk 1. Dit biedt een klimaat waarin het consumentenvertrouwen groeit, de nieuwbouw aantrekt en de betaalbaarheid iets vermindert maar wel goed blijft. Vertrouwen in de koopwoningmarkt Het vertrouwen van consumenten op de koopwoningmarkt steeg in de afgelopen maanden naar nieuwe recordhoogten. De Eigen Huis Marktindicator van de Vereniging Eigen Huis meet dit vertrouwen en noteerde in december 2015 een waarde van 112. Na een aantal maanden van lichte daling is het vertrouwen het laatste half jaar weer verder gestegen. Een hoog vertrouwen leidt in de regel tot een toename van het aantal transacties van bestaande woningen figuur 3. Figuur 3: Vertrouwen duidt op meer transacties Bron: VEH, CBS, bewerking Rabobank Nieuwbouw Dat het consumentenvertrouwen zich op een hoog niveau ontwikkelt, zien we ook terug in de sterke groei van het aantal verleende bouwvergunningen in de tweede helft van vorig jaar. Consumenten durven weer het risico te nemen om een nieuwbouwwoning te kopen die pas over minimaal één jaar wordt opgeleverd terwijl hun huidige koopwoning nog niet is verkocht. Baanzekerheid en het vertrouwen in economische groei is daarmee belangrijk voor het herstel van de nieuwbouwsector. Hierdoor reageert de nieuwbouwmarkt vertraagd en met een grote gevoeligheid op de economie. Wij verwachten dat de bouwsector in 2015 een van de sterkst groeiende sectoren van de Nederlandse economie is geweest. 09 februari /23

7 Ondanks de stijging blijft het aantal bouwvergunningen huur en koop in 2015 waarschijnlijk steken op slechts 55 duizend. Voor de koopsector komt het aantal bouwvergunningen naar verwachting net onder de 40 duizend uit figuur 4. Dat is historisch gezien laag en maatschappelijk gezien te laag. Om aan de toenemende en veranderende woningvraag te kunnen voldoen, zouden jaarlijks 80 tot 90 duizend huur en koopwoningen moeten worden gebouwd ABF Research, Primos prognoses Figuur 4: Stijging aantal vergunningen tot en met november 2015 Bron: CBS, bewerking Rabobank Betaalbaarheid De betaalbaarheid van koopwoningen blijft in 2016 goed, maar is in het vierde kwartaal van 2015 iets verslechterd Calcasa, Op het moment van aankoop geven huishoudens gemiddeld 16,5% van hun inkomen uit aan woonlasten in het tweede kwartaal 16,1%. Daarmee is de betaalbaarheid van woningen goed te noemen; de woonlasten liggen nog steeds fors lager dan in voorgaande jaren. De betaalbaarheidsindex varieerde de afgelopen vijftig jaar tussen de 14% 1986 en de 32% 2008; figuur 5. Wij verwachten een zeer beperkte verslechtering van de betaalbaarheidsindex van Calcasa. Dat komt vooral door de laag blijvende hypotheekrentetarieven hoofdstuk 3 en een stijgend huishoudinkomen hoofdstuk 1. Figuur 5: Betaalbaarheid blijft goed Bron: Calcasa 2.2 Meer transacties en een hogere woningprijs in het vierde kwartaal Transacties en aanbod Door de gunstige omstandigheden op de markt van bestaande koopwoningen gedurende het vierde kwartaal van 2015 wisselden woningen van eigenaar. Dat is het hoogste aantal kwartaalverkopen sinds Er werden woningen meer verkocht dan in het derde kwartaal en meer dan in het vierde kwartaal van Het aantal transacties in het vierde kwartaal is vrijwel altijd meer dan in de andere kwartalen. Dit terugkerende patroon maakt het minder gemakkelijk om de onderliggende marktontwikkelingen te herkennen. Daarom corrigeren wij voor seizoenspatronen, waardoor we kwartaalcijfers zonder deze seizoenseffecten kunnen vergelijken. 09 februari /23

8 Figuur 6: Aantal transacties per kwartaal, vierde kwartaal bijna altijd hoog Bron: CBS, bewerking Rabobank In het vierde kwartaal van 2015 is het gecorrigeerde aantal met bijna drieduizend afgenomen de blauwe lijn in figuur 6.[1] Helaas is de statistische methode die wij gebruiken om voor seizoenseffecten te corrigeren op dit moment minder goed bruikbaar. Daardoor is het duiden van de recente marktontwikkelingen minder gemakkelijk dan een aantal jaren geleden het geval was. De oorzaak daarvan ligt in de vele beleidswijzigingen van de afgelopen jaren. De daling van de gecorrigeerde verkopen komt doordat de mate waarin het werkelijke aantal transacties in dit kwartaal is toegenomen minder groot is dan in de afgelopen jaren normaal was voor een vierde kwartaal zie box. In tegenstelling tot de afgelopen jaren zal het aantal transacties in het eerste kwartaal van 2016 gecorrigeerd voor seizoenseffecten daardoor juist relatief hoog zijn. Het wederom nieuwe recordaantal geregistreerde koopovereenkomsten NVM in het vierde kwartaal van 2015 onderstreept deze verwachting.[2] Box 1: Seizoenscorrectie vierde kwartaal 2015 Het aantal verkochte woningen kent een specifiek patroon. In het vierde kwartaal worden ieder jaar relatief veel woningen verkocht. Dat heeft te maken met fiscale regels. Vanwege de vermogensrendementsheffing is het aantrekkelijk om de aankoop van een woning met deels eigen geld voor de jaarwisseling te doen. Daarnaast betekent een aankoop voor het jaareinde dat de gemaakte kosten voor de financiering van de woning nog in dat jaar fiscaal kunnen worden afgetrokken. Dit seizoenspatroon bestaat al jaren. Het gevolg van het hoge aantal verkopen in het vierde kwartaal is dat we ook ieder jaar een relatief laag aantal verkopen in het eerste kwartaal observeren. Specifiek voor de recente jaren leidden veranderingen in de fiscale en hypotheekregels per 1 januari van het jaar erop echter tot een extra hoge piek van woningtransacties in het vierde kwartaal van 2012, 2013 en Denk aan de beperking van het gebruik van spaar en aflossingsvrije hypotheken, de stevige verlagingen van de financieringslastpercentages en de afschaffing van de verruimde schenkingsvrijstelling. Door de overdracht nog net in december te regelen, kon men nog onder de oude voorwaarden een lening aangaan. Hierdoor is het aandeel van het vierde kwartaal in het jaartotaal van de verkopen van bestaande koopwoningen opgelopen van ongeveer 27% in 2012 naar 33% in Wij noemden dit gedrag de eindejaarsrally. Deze verhoogde activiteit aan het einde van het jaar is in de afgelopen jaren zo vaak voorgekomen, dat onze statistische methode om voor seizoenseffecten te corrigeren dit als een normaal seizoenspatroon is gaan zien. Per 1 januari 2016 zijn echter geen grote beleidswijzigingen doorgevoerd. Alleen de maximale hypotheeksom is per 1 januari 2016 afgenomen van 103% naar 102% van de taxatiewaarde. Daarentegen is de leencapaciteit van huishoudens juist iets gestegen hoofdstuk 3. Dit laatste geeft juist redenen om de verkoop uit te stellen en niet, zoals vroeger, naar voren te halen. Hierdoor was er geen sprake van een eindejaarsrally in het vierde kwartaal van De daling van het aantal seizoensgecorrigeerde transacties in het vierde kwartaal van 2015 valt daarom voor een belangrijk deel te verklaren door het uitblijven van grote beleidswijzigingen. De 09 februari /23

9 daling van drieduizend seizoensgecorrigeerde transacties ten opzichte van het derde kwartaal beoordelen wij daardoor ook niet als omslagpunt van groei naar krimp. In 2015 als geheel zijn 178 duizend woningen van eigenaar gewisseld. Figuur 7 geeft de ontwikkeling naar kwartaal per jaar. Dat is een toename van 16% ten opzichte van 2014, nadat het aantal woningverkopen in 2014 met 39% was toegenomen ten opzichte van het jaar ervoor. Figuur 7: Transacties in het vierde kwartaal 2015 lager door achterwege blijven van eindejaarsrally Bron: CBS, bewerking Rabobank Markt blijft behoorlijk ruim Ondanks de groei in het aantal transacties is de markt voor bestaande koopwoningen nog steeds ruim. De krapte indicator van de NVM die het totale beschikbare koopwoningaanbod deelt door het aantal transacties stabiliseerde in het vierde kwartaal op een seizoensgecorrigeerde waarde van 11, een niveau net onder dat van het vierde kwartaal van De NVM spreekt van een krappe markt als de indicator een waarde heeft van minder dan 4 Van der Heijden et al., Er is sprake van een normale markt wanneer de indicator ligt tussen de 4 en de 6 en tussen de 6 en 10 hanteert de NVM de term ontspannen markt. Een markt is ruim wanneer de indicator tot boven de 10 stijgt. Dit betekent dat er, landelijk, nog steeds sprake is van een ruime kopersmarkt. Wel kent deze maatstaf voor krapte verschillen per segment. Zo blijft de markt ruim voor vrijstaande en twee onder een kapwoningen, maar is de indicator onder de 10 gedaald voor de andere woningtypen figuur 8. Regionale verschillen bespreken we in paragraaf 2.4. Figuur 8: Krapte indicator daalt Bron: NVM, bewerking Rabobank Woningprijs toegenomen In het vierde kwartaal steeg de seizoensgecorrigeerde woningprijs ten opzichte van het derde kwartaal met 1,1% figuur 9. Als we jaargemiddelden vergelijken, dan zien we dat de woningprijsindex tussen 2014 en 2015 met 2,8% steeg, na 0,9% groei in het jaar ervoor. De seizoensgecorrigeerde prijsindex van december 2015 staat 6,4% hoger dan tijdens het dal van juni 2013, maar nog steeds 15,9% lager dan het toppunt van juni 2008 figuur februari /23

10 Figuur 9: Woningprijsmutatie 3m/3m en mutatie op jaarbasis Figuur 10: Nominale huizenprijzen Bron: CBS, bewerking Rabobank Bron: CBS, Macrobond, bewerking Rabobank 2.3 Verwachtingen 2016 Wij verwachten dat het aantal verkopen van bestaande woningen in 2016 uitkomt tussen 180 en 200 duizend figuur 11. Dat is een stijging van tussen de 1 en 12% ten opzichte van het jaar ervoor. Na een stijging van 39% in 2014 en 16% in 2015 neemt het groeitempo dit jaar dus opnieuw af. De woningprijsindex PBK laat in 2016 in onze ogen een stijging zien van tussen de 2¾ en 4¾% ten opzichte van 2015 figuur 12. Daarmee neemt het tempo van de prijsstijging dus juist iets toe ten opzichte van de voorgaande jaren. Deze inschattingen zijn gebaseerd op de solide economische groei, het toenemende huishoudinkomen en de verwachting dat de hypotheekrente laag blijft. Wel neemt de betaalbaarheid door de stijging van de woningprijs af, maar ook in 2016 zullen kopers gemiddeld minder aan woonlasten uitgeven dan het langjarig gemiddelde. Deze ontwikkelingen zorgen ervoor dat het consumentenvertrouwen in de woningmarkt hoog blijft. Onzekerheden zijn er ook. Vooral negatieve ontwikkelingen in het buitenland zouden de Nederlandse economische groei mogelijk negatief kunnen beïnvloeden hoofdstuk 1 en daarmee voor een minder positieve of zelfs negatieve ontwikkeling van het aantal woningverkopen en de woningprijs kunnen zorgen. Figuur 11: Raming transacties 2016 Figuur 12: Raming huizenprijsontwikkeling 2016 Bron: Rabobank, Kadaster Bron: Rabobank, CBS 2.4 Verdere groei op regionale woningmarkten Transacties en krapte 09 februari /23

11 Het landelijke herstel op de woningmarkt is ook ingezet in de veertig regio s Aalders en van Dalen, Tussen het derde kwartaal van 2014 en het derde kwartaal van 2015 nam het vierkwartaalstotaal van het aantal verkopen van bestaande koopwoningen in elke regio toe, variërend van 5% in Zeeuws Vlaanderen tot 37% in Zuidwest Overijssel kaart 1. Zelfs in de perifere regio s Oost Groningen, de Achterhoek en Noord Limburg was de stijging hoger dan 30%. Kaart 1: Groei regionaal aantal transacties Bron: Kadaster, bewerking Rabobank Meer transacties leiden bij een gelijkblijvend of minder hard stijgend aanbod tot een minder ruime markt. De krapte indicator is in bijna alle regio s terug op het niveau van eind 2008 figuur 13. Amsterdam heeft te maken met een krappe markt en de andere drie grote steden met een gespannen markt figuur 14. Figuur 13: Krapte in bijna alle regio s terug op het niveau van 2008K4 Figuur 14: Markt in de grote steden minder ruim dan landelijk gemiddelde Bron: Kadaster en Huizenzoeker.nl, bewerking Rabobank Bron: NVM, bewerking Rabobank Woningprijs 09 februari /23

12 Figuur 15: Aantal gemeenten met een stijging/daling van de gemiddelde verkoopprijs Bron: Kadaster, bewerking Rabobank Regionaal zien we vooral verschil in de mate waarin de verkoopprijs[3] stijgt. Weliswaar neemt de prijs in een groot aantal gemeenten toe figuur 15, maar er zijn groeiverschillen. Zo nam de woningprijs in Amsterdam over de afgelopen vier kwartalen met 11% toe, ver boven het landelijke gemiddelde 3,6%. Als we kijken naar woningmarktsegmenten, dan constateren wij dat vooral in de zeer sterk stedelijke gebieden de woningprijs sterk stijgt gemiddeld 7,7% over de afgelopen vier kwartalen. Verder valt op dat het prijsherstel in de zeer sterk stedelijke gemeenten eerder startte. Het dieptepunt lag in het tweede kwartaal van De sterk en matig stedelijke gemeenten bereikten hun dieptepunt een kwartaal later. In de weinig en nietstedelijke gemeenten lag het dieptepunt pas in het eerste kwartaal van Dit lijken kleine verschillen, maar zij tonen aan dat het herstel eerder optrad in de meer stedelijke gemeenten en zich van daaruit verspreidde. 2.5 Een blik vooruit naar 2020, demografie wordt belangrijk Demografie wordt in de komende jaren een belangrijke factor voor de woningmarkt Jongeren zijn actiever op de koopwoningmarkt dan ouderen. Hierdoor is het aantal transacties ook afhankelijk van de demografische ontwikkelingen. De komende vier jaar komen er naar verwachting ongeveer 80 duizend jarige en 400 duizend 55 plus huishoudens bij. Het aantal huishoudens onder de 25 jaar neemt af, net zoals de groep 45 tot 55 jarigen figuur 16. Figuur 16: Groei aantal huishoudens: meer 35 minners en 55 plussers Bron: CBS, bewerking Rabobank De groep met de hoogste verhuisgeneigdheid wordt groter Starters en jongvolwassenen zorgen voor dynamiek op de woningmarkt; in de leeftijdscategorieën tot 35 jaar is het aandeel kopers veel groter dan in de andere leeftijdscategorieën figuur 17. Het aandeel 55 plussers dat een huis koopt, is het laagst. Uit de figuur blijkt verder dat de koopbereidheid in de crisisperiode onder alle leeftijden is afgenomen en sinds 2014 weer toeneemt. Figuur 17: Percentage kopers binnen de leeftijdsgroepen Bron: CBS, Rabobank 09 februari /23

13 Om een inschatting te maken voor de komende jaren hebben wij de meest recente ontwikkeling doorgetrokken figuur 17, onderbroken lijnen waarbij wij rekening houden met het niveau van voor de crisis en met de huidige woningmarktsituatie. Wij verwachten bijvoorbeeld dat de jongste leeftijdscategorie tot 25 jaar minder koopbereid zal zijn dan vroeger dus meer huren of bij ouders blijven wonen. Dit is een gevolg van veranderende regelgeving. De jarigen hebben in de afgelopen jaren de koppositie van de allerjongsten overgenomen en zijn nu het meest actief op de koopwoningmarkt. Dit komt overeen met ons beeld dat koopstarters steeds ouder worden De Vries en Van Dalen, Een andere reden waarom de groep jarigen na de crisis zo veel actiever is op de koopwoningmarkt is waarschijnlijk dat zij hun eerste koop in de crisisperiode hebben uitgesteld. Het lijkt erop dat er sprake is geweest van een inhaalvraag. Ook bij ouderen neemt de koopbereidheid toe. De oorzaak daarvan ligt naar ons idee vooral in het feit dat steeds meer 55 plussers in een koopwoning wonen waardoor het percentage gekochte woningen in deze leeftijdscategorie automatisch toeneemt. Effect op aantal transacties Als we de demografische ontwikkeling combineren met de mate waarin groepen actief zijn op de koopwoningenmarkt, dan concluderen we dat het aantal verkochte woningen door demografische ontwikkelingen tot en met 2020 waarschijnlijk met circa 18% toeneemt figuur 18. We zien wel verschillen per cohort. Het aantal kopers tot 25 jaar daalt 14%, net zoals het aantal jarigen 6% en het aantal jarigen 4%. Stijgers zijn de jarigen 25% en de 55 plussers 83%. De spectaculaire stijging van het aantal 55 plussers komt vooral doordat er jaarlijks zoveel huishoudens in die leeftijdsgroep bijkomen. Figuur 18: Aantal verkochte woningen naar leeftijd koper marktaandelen Deze uitkomsten zijn afhankelijk van de ontwikkeling van de verhuisgeneigdheid van de leeftijdsgroepen. Stel dat we de trends in figuur 17 niet doortrekken maar constant houden, dan neemt het aantal transacties geen 18% maar slechts 2% toe. Ook zal dan de stevige groei van het aantal 55 plussers niet terug te zien zijn. Bron: CBS, Rabobank Wij concluderen dat het profiel van de potentiële huizenkoper er over een aantal jaren naar verwachting anders uitziet dan nu. De koopwoningmarkt zal nog meer een markt worden met forse marktaandelen voor jarigen, terwijl 55 plussers mogelijk bewegen van minst belangrijke tot tweede groep figuur 18. Auteurs Paul de Vries en Rogier Aalders 09 februari /23

14 Hoofdstuk 3: Hypotheekontwikkelingen De totale uitstaande hypotheeksom is in het vierde kwartaal van 2015 naar verwachting verder opgelopen, in lijn met een toename van het aantal nieuwe verstrekkingen. In 2015 als geheel is de omvang van de hypotheekschuld na de daling van 2014 en 2013 weer iets gestegen. Voor de meeste huishoudens zal de leencapaciteit in 2016 toenemen. Daarbij is het onze verwachting dat de gemiddelde hypotheektarieven in 2016 op een laag niveau zullen blijven. 3.1 Omvang hypotheekschuld toegenomen Het totale uitstaande hypotheekbedrag nam in het derde kwartaal van 2015 met ruim 2,5 miljard toe en kwam hierdoor uit op 637,6 miljard figuur 19.[4] Het volume van de verstrekkingen was dus groter dan de aflossingen. Cijfers over de totale hypotheekschuld in het vierde kwartaal van 2015 inclusief hypotheken verstrekt door verzekeraars en pensioenfondsen zijn op het moment van schrijven nog niet beschikbaar. Maar op basis van beschikbare maandcijfers van door banken verstrekte hypotheken verwachten wij dat de totale hypotheekomvang in het vierde kwartaal nagenoeg onveranderd is gebleven. Zelfs wanneer de hypotheekschuld in het vierde kwartaal niet is toegenomen, dan is de totale uitstaande hypotheeksom voor 2015 als geheel gestegen. In het laatste kwartaal van 2014 bedroeg de totale hypotheekschuld van Nederlandse huishoudens nog 633,7 miljard; aan het eind van het derde kwartaal van 2015 was dit 637,6 miljard figuur 19. Figuur 19: Omvang uitstaande hypotheekschuld Figuur 20: Nieuwe verstrekkingen Bron: DNB Bron: Kadaster, bewerking Rabobank Toename nieuwe hypotheken In het vierde kwartaal van 2015 is voor een bedrag van 12,6 miljard 11,1 miljard seizoensgecorrigeerd aan nieuwe woninghypotheken verstrekt figuur 20. Dit was een stijging van respectievelijk 6,1% ten opzichte van hetzelfde kwartaal het jaar ervoor en een daling van 9,8% ten opzichte van het derde kwartaal van 2015 seizoensgecorrigeerd. In het vierde kwartaal is het aantal over of bijsluiters nagenoeg gelijk gebleven figuur 20. Maar in vergelijking met voorgaande kwartalen is het niveau van het aantal over of bijsluiters relatief hoog. De historisch lage hypotheekrente is voor steeds meer mensen een reden om de hypotheek over te sluiten naar een andere verstrekker of om meer te lenen[5]. Voor 2016 verwachten wij dat het aantal nieuwe verstrekkingen verder zal toenemen, in lijn met de beperkte stijging van het aantal woningtransacties en de woningprijs zie hoofdstuk 2. Hogere aflossingen Tegenover de toename van nieuwe verstrekkingen stonden in 2015 ook relatief hoge extra aflossingen. Dit 09 februari /23

15 heeft een dempend effect op de stijging van de totale hypotheekschuld. Hoewel de totale uitstaande hypotheekschuld in 2015 naar verwachting is toegenomen, is er net als in de afgelopen jaren wel extra afgelost op hypotheken. De afgelopen jaren is het bedrag van de extra aflossingen dan ook toegenomen. De extra aflossingen zijn vooral ingegeven door de aanhoudend lage spaarrente. Ook onderwaarde kan een reden zijn geweest om extra af te lossen. Maar deze onderwaarde speelt een beperktere rol dan in de jaren ervoor, aangezien de restschuldproblematiek in het afgelopen jaar verder is afgenomen Van Dalen en De Vries, Verder is gebleken dat maar een beperkt deel van de extra aflossingen wordt gedaan door mensen die onder water staan DNB, Zolang de spaarrente laag is, zullen veel huishoudens er nog voor kiezen om hun hypotheek af te lossen of vermogen op te bouwen in een bank spaarhypotheek in plaats van hun reguliere spaartegoeden te laten stijgen. Aan de andere kant wordt aflossen via schenkingen vanaf 2017 weer voor een groter bedrag fiscaal aantrekkelijk gemaakt. Dit kan ervoor zorgen dat mensen extra aflossingen uitstellen. Per saldo verwachten wij dat de omvang van de totale hypotheekschuld in 2016 gematigd zal oplopen. Tegenover de verwachte stijging van nieuwe verstrekkingen als gevolg van hogere woningverkopen en woningprijzen staan net als in de afgelopen jaren aanhoudend extra aflossingen op hypotheken. 3.2 Leencapaciteit neemt naar verwachting toe in 2016 De financieringslastpercentages zoals het Nibud die voorstelt, bepalen samen met het inkomen en de hypotheekrente de zogenoemde leencapaciteit en daarmee de maximale hypotheeklening voor huishoudens. Sinds de crisis zijn de maximale financieringslastpercentages flink verlaagd. Hierdoor daalde de leencapaciteit. Maar de dalende hypotheekrentes en stijgende inkomens compenseerden deze aanscherping aanzienlijk Van Dalen en De Vries, De leencapaciteit is in de periode bijvoorbeeld met ongeveer 8% gedaald. Zonder de daling van de hypotheekrente en zonder de inkomensstijging zou dit respectievelijk circa 13% en 17% zijn geweest. De verwachte ontwikkeling van de gemiddelde leencapaciteit is daarmee sterk afhankelijk van aannames over de verwachte ontwikkeling van de hypotheekrente en het inkomen. Op basis van de verwachte ontwikkeling van deze drie factoren kunnen we bepalen wat de verwachte leencapaciteit voor 2016 is. Wij verwachten dat de gemiddelde leencapaciteit dit jaar met bijna 1% toeneemt. Voor wat betreft de financieringslastpercentages het percentage van het inkomen dat huishoudens maximaal aan hypotheeklasten mogen uitgeven; de Nibud norm geldt als belangrijkste wijziging dat in de normen van 2016 het tweede inkomen niet voor 33%, maar voor 50% meetelt. Verder gaan wij voor dit jaar uit van een geraamde stijging van het huishoudinkomen van 1,6% CPB, 2015 en verwachten wij gemiddeld genomen een daling van de kapitaalmarktrente, van 0,1% punt. 3.3 Lage niveaus hypotheekrentes Nadat de hypotheekrentes in het derde kwartaal van 2015 enigszins stabiliseerden, zijn ze in het laatste kwartaal van 2015 weer verder gedaald figuur 21. In december 2015 bedroeg het gemiddelde tarief voor nieuwe verstrekkingen 2,62% bij een rentevaste periode van één tot en met vijf jaar, 2,77% voor een rentevaste periode van zes tot en met tien jaar, en 3,21% bij een rentevaste periode langer dan tien jaar DNB. In januari 2015 was dit nog respectievelijk 2,95%, 3,28% en 3,86%. Hiermee hebben de gemiddelde hypotheektarieven nieuwe laagterecords bereikt voor alle rentevaste perioden. Bij de hypotheekrenteontwikkeling was in augustus tot en met oktober 2015 een tweedeling zichtbaar figuur 21. De tarieven voor rentevaste perioden tot en met tien jaar daalden wel, maar de tarieven voor langere 09 februari /23

16 looptijden liepen juist iets op. Dit zagen we ook terug in de stijging van de zogenoemde spreads bij lange looptijden van de kapitaalmarktrente, ten opzichte van de 10 jaars euro swaprente. Deze zijn april tot juli 2015 voor de 20 jaars euro swaprente en de 30 jaars euro swaprente met circa 0,30% gestegen. Dit heeft bijgedragen aan een opwaartse druk op de hypotheekrentetarieven voor looptijden langer dan tien jaar. In december 2015 daalde de hypotheekrente voor een rentevaste periode van langer dan tien jaar weer terug naar het niveau van juli Wel blijft het verschil met zes tot en met tien jaar vast wat hoger dan eerder het geval was. De 10 jaars euro swaprente daalde begin februari 2016 naar 0,62% figuur 22. Op korte termijn verwachten we een lichte stijging naar 0,85% op een termijn van drie maanden, om vervolgens weer terug te zakken naar 0,70% op een termijn van twaalf maanden. Daardoor is de gemiddelde 10 jaars swaprente in 2016 naar verwachting iets lager dan vorig jaar. Figuur 21: Hypotheekrentes nieuwe hypotheken Figuur 22: Dalende swaprentes Bron: DNB Bron: Macrobond Verder blijkt uit recente emissies van gesecuritiseerde hypotheekportefeuilles residential mortgage backed securities; RMBS en door hypotheken gedekte obligaties covered bonds door banken en verzekeraars dat de daarbij behorende spreads in de afgelopen maanden licht zijn opgelopen. Deze spreads kunnen worden beschouwd als een indicator voor de risicopremie die banken moeten betalen als zij kapitaalmarktfinanciering aantrekken voor hypotheekverstrekking. Verzekeraars en pensioenfondsen daarentegen zijn minder afhankelijk van externe financiering omdat zij hypotheken verstrekken als belegging van de door deelnemers betaalde pensioen of verzekeringspremies. Deze partijen spelen een steeds grotere rol op de hypotheekmarkt en oefenen daarmee via toegenomen concurrentie een neerwaartse druk uit op de hypotheektarieven. Per saldo verwachten wij dat de gemiddelde hypotheekrente in 2016 op een laag niveau zal blijven. Auteur Björn Giesbergen 09 februari /23

17 Voetnoten [1] Onze seizoenscorrecties schonen waargenomen ontwikkelingen voor meerjarige maand of kwartaaleffecten. [2] Weliswaar is er sprake van een nieuw record aan koopovereenkomsten afgesloten door NVM makelaars, maar waarschijnlijk gaat het niet om een record voor de totale koopwoningmarkt omdat het marktaandeel van NVM makelaars is toegenomen. [3] Voor de regionale verkoopprijsanalyse is geen Prijsindex Bestaande Koopwoningen PBK beschikbaar. Wij gebruiken daarom het vierkwartaalsvoortschrijdende gemiddelde van de gemiddelde verkoopprijs. De nadelen van deze maatstaf hebben we beschreven in onze Special over het herstel op de regionale woningmarkten Aalders en Van Dalen, [4] Deze 637,6 miljard betreft de bruto hypotheekschuld. Dit is niet gecorrigeerd voor opgebouwd kapitaal in spaarhypotheken SEW en kapitaalverzekeringen KEW. Onderzoekers van DNB schatten dit opgebouwde kapitaal op miljard DNB, Doordat het opgebouwde kapitaal in spaarhypotheken in de komende jaren door het cumulatief renderende vermogen voor een relatief grote groep huishoudens steeds sneller toeneemt, zal de netto hypotheekschuld minder snel stijgen dan de bruto hypotheekschuld en zal deze netto schuld zelfs kunnen dalen terwijl de bruto schuld toeneemt. [5] Overigens registreert het Kadaster geen renteaanpassingen bij dezelfde hypotheekverstrekker gedurende of aan het einde van de rentevaste periode. 09 februari /23

![marktaandeel van NVM makelaars is toegenomen. [3] Voor de regionale verkoopprijsanalyse is geen Prijsindex Bestaande Koopwoningen PBK beschikbaar.](/docs-images/47/15082333/images/page_17.jpg "Wij gebruiken daarom het vierkwartaalsvoortschrijdende gemiddelde van de gemiddelde verkoopprijs.")

18 Literatuur CPB Decemberraming 2015: economische vooruitzichten DNB Dutch mortgages in the DNB loan level data. Occasional Studies, vol De Nederlandsche Bank, Amsterdam. Heijden, Van der H., Groetelaers D., Dol, K. & Lamain C Concurrentie en keuze op de markt voor nieuwe koopwoningen, Van Dalen en De Vries Nederlandse woningmarkt: langzaam maar zeker meer huizen boven water. Rabobank, Utrecht. Van Dalen en Dries Stijgende inkomens en dalende hypotheekrente compenseren voor een aanzienlijk deel de strengere Nibud normen. Rabobank, Utrecht. 09 februari /23

19 Bijlage grafieken Prijzen en transacties Verschillende huizenprijsdefinities Bron: CBS, bewerking Rabobank Bron: CBS, Calcasa, NVM, Kadaster Verleende bouwvergunningen Kapitaalmarkt: verschillende landen Bron: CBS Bron: Macrobond Driemaands Euribor Hypotheekrente nieuwe contracten naar looptijd Bron: Macrobond Bron: DNB, Rabobank 09 februari /23

20 Volume bestaande hypotheken naar instelling Volume nieuwe hypotheken naar rentevaste periode Bron: DNB Bron: DNB Ontwikkeling Nederlandse werkloosheid Internationale werkloosheid Bron: CBS Bron: Eurostat Internationale huizenprijsontwikkeling Economische verwachtingen Bron: Dallas Fed Bron: CBS, Rabobank 09 februari /23

21 Kerngegevens 09 februari /23

22 Colofon Het Kwartaalbericht Woningmarkt is een uitgave van Kennis en Economisch Onderzoek KEO van Rabobank. De in deze publicatie gepresenteerde visie is gebaseerd op gegevens uit door ons betrouwbaar geachte bronnen. Deze omvatten onder andere Macrobond, Kadaster, NVM, DNB, CPB en CBS. De afsluitdatum van deze publicatie is 4 februari Deze gegevens van deze bronnen zijn op zorgvuldige wijze in onze analyses verwerkt. Rabobank aanvaardt echter geen enkele aansprakelijkheid voor het geval dat de in deze publicatie neergelegde gegevens of prognoses onjuistheden bevatten. Het betreft algemene informatie die aan veranderingen onderhevig is. Aan de verstrekte informatie kunnen geen rechten worden ontleend. Resultaten uit het verleden bieden geen garantie voor de toekomst. Rabobank en alle andere aanbieders van informatie uit deze brochure en op de websites waarnaar deze verwijst, aanvaarden geen enkele aansprakelijkheid voor de inhoud hiervan of voor informatie die op of via de sites wordt verstrekt. Gehele of gedeeltelijke overname is uitsluitend toegestaan met bronvermelding. De afnemer van de informatie is verantwoordelijk voor de keuze en elk gebruik van de informatie. De afnemer is verplicht aanwijzingen van de Rabobank omtrent het gebruik van de informatie op te volgen. Nederlands recht is van toepassing. Kennis en Economisch Onderzoek is ook te vinden op internet: Voor overige informatie kunt u bellen met het secretariaat van KEO op tel , of mailen naar economie@rabobank.nl. Tekstbijdragen: Paul de Vries, Pieter van Dalen, Rogier Aalders en Björn Giesbergen Tekstredactie: Rogier Aalders en Enrico Versteegh Eindredactie: Tim Legierse, hoofd Nationaal Onderzoek, Rabobank Kennis en Economisch Onderzoek Productiecoördinatie: Christel Frentz 2016 Coöperatieve Centrale Raiffeisen Boerenleenbank B.A., Nederland Auteur s Paul de Vries Pieter van Dalen Rogier Aalders Nationaal Onderzoek NO Paul.de.Vries02@rabobank.nl Nationaal Onderzoek NO Pieter.van.Dalen@rabobank.nl Nationaal Onderzoek NO Rogier.Aalders@rabobank.nl 09 februari /23

23 Björn Giesbergen Nationaal Onderzoek NO februari /23

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Overall conclusie De Nederlandse economie groeit naar verwachting met 1¾% in 1 en met 1½% in 11. De toename van het bbp komt bijna volledig voor

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Overall conclusie De Nederlandse economie groeit naar verwachting met 1¾% in 1 en met 1½% in 11. De toename van het bbp komt bijna volledig voor

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Onderdeel Economische groei Inflatie Producentenvertrouwen Consumptie Omzet detailhandel Consumentenvertrouwen Hypotheken Hypotheek- en kapitaalmarktrente

Macro-economische Ontwikkelingen e kwartaal 1 Bijlage II Onderdeel Economische groei Inflatie Producentenvertrouwen Consumptie Omzet detailhandel Consumentenvertrouwen Hypotheken Hypotheek- en kapitaalmarktrente

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 8 Overall conclusie De kredietcrisis zorgt voor een terugval van de economische bedrijvigheid in Nederland die sinds het begin van de jaren tachtig niet is voorgekomen.

Macro-economische Ontwikkelingen e kwartaal 8 Overall conclusie De kredietcrisis zorgt voor een terugval van de economische bedrijvigheid in Nederland die sinds het begin van de jaren tachtig niet is voorgekomen.

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen e kwartaal 1 BIJLAGE II Overall conclusie De Nederlandse economie groeit in 1 naar verwachting met 1¼%. Voor komend jaar wordt een groei van 1¾% voorzien. De toename van

Macro-economische Ontwikkelingen e kwartaal 1 BIJLAGE II Overall conclusie De Nederlandse economie groeit in 1 naar verwachting met 1¼%. Voor komend jaar wordt een groei van 1¾% voorzien. De toename van

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q4

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

Woningmarkt landelijk 2018 (KW3)

") In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q3

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

Starters op de koopwoningmarkt na de crisis

Starters op de koopwoningmarkt na de Samenvatting Tijdens de deed het Kadaster onderzoek naar starters op de koopwoningmarkt. Nu de koopwoningmarkt aantrekt en de prijzen stijgen, is de vraag hoe koopstarters

Starters op de koopwoningmarkt na de Samenvatting Tijdens de deed het Kadaster onderzoek naar starters op de koopwoningmarkt. Nu de koopwoningmarkt aantrekt en de prijzen stijgen, is de vraag hoe koopstarters

Macro-economische Analyse 2013-1

Macro-economische Analyse 213-1 Macro-economische Ontwikkelingen 1e kwartaal 213 Conclusie Ten opzichte van het laatste kwartaal van 212 staan minder signalen op 'rood', maar van een structureel economisch

Macro-economische Analyse 213-1 Macro-economische Ontwikkelingen 1e kwartaal 213 Conclusie Ten opzichte van het laatste kwartaal van 212 staan minder signalen op 'rood', maar van een structureel economisch

Hypotheek Index Q2 2017

Hypotheek Index Q2 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Sterke groei jonge huizenkopers Het aandeel jonge starters op de woningmarkt is in het tweede kwartaal van 2017 sterk

Hypotheek Index Q2 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Sterke groei jonge huizenkopers Het aandeel jonge starters op de woningmarkt is in het tweede kwartaal van 2017 sterk

Macro-economische Analyse 2013-2

Macro-economische Analyse 213-2 Macro-economische Ontwikkelingen 2e kwartaal 213 Conclusie Ten opzichte van 213 Q1 staan meer signalen op 'groen'. Wel is een tweedeling te signaleren. Een structureel economisch

Macro-economische Analyse 213-2 Macro-economische Ontwikkelingen 2e kwartaal 213 Conclusie Ten opzichte van 213 Q1 staan meer signalen op 'groen'. Wel is een tweedeling te signaleren. Een structureel economisch

HYPOTHEEK INDEX 4E KWARTAAL 2016

HYPOTHEEK INDEX 4E KWARTAAL 2016 De Hypotheek Index geeft ieder kwartaal inzicht in het consumentengedrag op het gebied van hypotheken. De kerncijfers zijn afkomstig van De Hypotheker, de grootste onafhankelijke

HYPOTHEEK INDEX 4E KWARTAAL 2016 De Hypotheek Index geeft ieder kwartaal inzicht in het consumentengedrag op het gebied van hypotheken. De kerncijfers zijn afkomstig van De Hypotheker, de grootste onafhankelijke

Kwartaalbericht Woningmarkt

Markt voor bestaande woningen Woningprijzen dalen verder De prijzen voor bestaande koopwoningen zijn in het derde kwartaal van 211 voor het vierde achtereenvolgende kwartaal gedaald. Op basis van de index

Markt voor bestaande woningen Woningprijzen dalen verder De prijzen voor bestaande koopwoningen zijn in het derde kwartaal van 211 voor het vierde achtereenvolgende kwartaal gedaald. Op basis van de index

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen 1e kwartaal 9 Overall conclusie In de tweede helft van 8 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 9 en 1 zijn in

Macro-economische Ontwikkelingen 1e kwartaal 9 Overall conclusie In de tweede helft van 8 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 9 en 1 zijn in

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2012-Q1

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

Macro-economische Ontwikkelingen

Macro-economische Ontwikkelingen 3e kwartaal 8 Overall conclusie De kredietcrisis en de in het spoor daarvan vertragende wereldconjunctuur leiden ertoe dat de economische groei scherp terugvalt, tot ¼%

Macro-economische Ontwikkelingen 3e kwartaal 8 Overall conclusie De kredietcrisis en de in het spoor daarvan vertragende wereldconjunctuur leiden ertoe dat de economische groei scherp terugvalt, tot ¼%

Wie kopen er hypotheekloos?

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Wie kopen er hypotheekloos? Auteurs: Frank van der Harst, Paul de Vries Datum: 28 juni 2017

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Wie kopen er hypotheekloos? Auteurs: Frank van der Harst, Paul de Vries Datum: 28 juni 2017

Toekomstige ontwikkelingen op de huizenmarkt

Toekomstige ontwikkelingen op de huizenmarkt Peter Boelhouwer 5-10-2018 Delft University of Technology Challenge the future Inhoud Was er sprake van een bubble op de huizenmarkt en moest die wel klappen

Toekomstige ontwikkelingen op de huizenmarkt Peter Boelhouwer 5-10-2018 Delft University of Technology Challenge the future Inhoud Was er sprake van een bubble op de huizenmarkt en moest die wel klappen

Woningmarkt NL 2018 kwartaal 2

Woningmarkt NL 218 kwartaal 2 In het tweede kwartaal van 218 werden volgens het CBS/Kadaster 52.93 woningen verkocht. Dat is 9,3% minder dan in het tweede kwartaal van 217 en 1,6% meer dan in het eerste

Woningmarkt NL 218 kwartaal 2 In het tweede kwartaal van 218 werden volgens het CBS/Kadaster 52.93 woningen verkocht. Dat is 9,3% minder dan in het tweede kwartaal van 217 en 1,6% meer dan in het eerste

Overall conclusie. Vacatures. beeld opleveren. van de economie van 3,5%, voor ,25%. De consumptie blijft naar verwachting stabiel, maar de

he Ontwikkelingen taal 29 Overall conclusie In de tweede helft van 28 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 29 en 21 zijn in recordtempo verslechterd.

he Ontwikkelingen taal 29 Overall conclusie In de tweede helft van 28 sloeg de kredietcrisis ook in Nederland over naar de rest van de economie. De vooruitzichten voor 29 en 21 zijn in recordtempo verslechterd.

Zeepbel of duurzaam herstel?

Zeepbel of duurzaam herstel? plus antwoorden op andere huizenmarktvragen, die u aan een econoom wilt stellen Marten van Garderen ING NL Economisch Bureau Hypothekencongres, 21 september 2017 De woningmarkt

Zeepbel of duurzaam herstel? plus antwoorden op andere huizenmarktvragen, die u aan een econoom wilt stellen Marten van Garderen ING NL Economisch Bureau Hypothekencongres, 21 september 2017 De woningmarkt

jul/09 mei/09 jun/09 sep/09 sep/08 jan/09 feb/09 mrt/09 jun/09 aug/09 sep/09 aug/09

HAAGSE MONITOR ECONOMISCHE RECESSIE 7 Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend zijn, in de

HAAGSE MONITOR ECONOMISCHE RECESSIE 7 Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend zijn, in de

HYPOTHEEK INDEX 2E KWARTAAL 2016

HYPOTHEEK INDEX 2E KWARTAAL 2016 De Hypotheek Index geeft ieder kwartaal inzicht in het consumentengedrag op het gebied van hypotheken. De kerncijfers zijn afkomstig van De Hypotheker die met ruim 10 procent

HYPOTHEEK INDEX 2E KWARTAAL 2016 De Hypotheek Index geeft ieder kwartaal inzicht in het consumentengedrag op het gebied van hypotheken. De kerncijfers zijn afkomstig van De Hypotheker die met ruim 10 procent

Crisismonitor Drechtsteden

Crisismonitor juni 211 (cijfers t/m maart 211) Inhoud: 1. Werkloosheid 2. Werkloosheid naar leeftijd 3. Vacatures, bedrijven, leegstand 4. Woningmarkt Hoe staan de er voor op de arbeidsmarkt en de woningmarkt?

Crisismonitor juni 211 (cijfers t/m maart 211) Inhoud: 1. Werkloosheid 2. Werkloosheid naar leeftijd 3. Vacatures, bedrijven, leegstand 4. Woningmarkt Hoe staan de er voor op de arbeidsmarkt en de woningmarkt?

Stijging woningoverdrachten

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst. Pieter van Santvoort, 15 april 2014 @pmjvansantvoort

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Koopsom per maand, Nederland 2012-2013

Persbericht Woningmarktcijfers.nl, Heerlen 21-01-2014 Nederlandse woningmarkt stabiel in tweede halfjaar 2013 De gemiddelde koopsom van de door het Kadaster geregistreerde woningtransacties kwam in december

Persbericht Woningmarktcijfers.nl, Heerlen 21-01-2014 Nederlandse woningmarkt stabiel in tweede halfjaar 2013 De gemiddelde koopsom van de door het Kadaster geregistreerde woningtransacties kwam in december

Rapport. Eigen Huis Marktindicator. 1e kwartaal 2015

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Mei Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Mei OTB Onderzoek

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Mei Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Mei OTB Onderzoek

Woningmarktcijfers 4e kwartaal 2012

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

UITSLAGEN WONEN ENQUÊTE

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

Kwartaalbericht Woningmarkt

Markt voor bestaande woningen Woningprijzen dalen minder snel In het eerste kwartaal van 212 daalden de prijzen op basis van de prijsindex bestaande koopwoningen van het CBS/Kadaster met 1,% op kwartaalbasis.

Markt voor bestaande woningen Woningprijzen dalen minder snel In het eerste kwartaal van 212 daalden de prijzen op basis van de prijsindex bestaande koopwoningen van het CBS/Kadaster met 1,% op kwartaalbasis.

NVM Data & Research

NVM Bijlage I Analyse Woningmarkt 4e kwartaal 2010 NVM Data & Research 13-1-2011 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het aantal verkochte

NVM Bijlage I Analyse Woningmarkt 4e kwartaal 2010 NVM Data & Research 13-1-2011 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het aantal verkochte

Rapport. Eigen Huis Marktindicator. 3e kwartaal 2014

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Verlaging overdrachtsbelasting heeft positief effect

Verlaging overdrachtsbelasting heeft positief effect Door laag consumentenvertrouwen en schuldencrisis zijn kopers nog altijd schuw Aantal transacties stijgt in het derde kwartaal met 4% Banken moeten

Verlaging overdrachtsbelasting heeft positief effect Door laag consumentenvertrouwen en schuldencrisis zijn kopers nog altijd schuw Aantal transacties stijgt in het derde kwartaal met 4% Banken moeten

Actuele ontwikkelingen op de woningmarkt

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Verkoop nieuwbouwwoningen opnieuw lager Monitor Nieuwe Woningen Q2 2011 Cijfers en analyses

Verkoop nieuwbouwwoningen opnieuw lager Monitor Nieuwe Woningen Q2 2011 Cijfers en analyses In het tweede kwartaal van 2011 is het aantal verkochte nieuwbouwwoningen gezakt naar circa 4.900 (zie figuur

Verkoop nieuwbouwwoningen opnieuw lager Monitor Nieuwe Woningen Q2 2011 Cijfers en analyses In het tweede kwartaal van 2011 is het aantal verkochte nieuwbouwwoningen gezakt naar circa 4.900 (zie figuur

2) Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013

Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013") Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

Hypotheek Index Q3 2017

Hypotheek Index Q3 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling rentevaste periode Een hypotheek met een rentevaste periode van 30 jaar wint sterk aan populariteit ten

Hypotheek Index Q3 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling rentevaste periode Een hypotheek met een rentevaste periode van 30 jaar wint sterk aan populariteit ten

Factsheet stedelijke economie. 1 e kwartaal 2019

Factsheet stedelijke economie 1 e kwartaal 219 Gemeente s-hertogenbosch Afdeling Onderzoek & Statistiek Juli 219 Kort samengevat Factsheet stedelijke economie De afdeling Onderzoek & Statistiek brengt

Factsheet stedelijke economie 1 e kwartaal 219 Gemeente s-hertogenbosch Afdeling Onderzoek & Statistiek Juli 219 Kort samengevat Factsheet stedelijke economie De afdeling Onderzoek & Statistiek brengt

Woningmarkt in eerste kwartaal verder onder druk door scherpe financieringseisen

Laagste verkoopaantallen sinds dieptepunt crisis Woningmarkt in eerste kwartaal verder onder druk door scherpe financieringseisen NVM wil dialoog met banken over doorgeschoten hypotheekeisen Nieuwe werkelijkheid

Laagste verkoopaantallen sinds dieptepunt crisis Woningmarkt in eerste kwartaal verder onder druk door scherpe financieringseisen NVM wil dialoog met banken over doorgeschoten hypotheekeisen Nieuwe werkelijkheid

HAAGSE MONITOR RECESSIECIJFERS januari 2010

Pagina // Bijlage HAAGSE MONITOR RECESSIECIJFERS uari Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend

Pagina // Bijlage HAAGSE MONITOR RECESSIECIJFERS uari Deze monitor geeft zowel prognoses als gerealiseerde cijfers weer. Het vaststellen van gerealiseerde cijfers kost tijd, maar worden, zodra deze bekend

Hypotheek Index Q4 2017

Hypotheek Index Q4 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling hypotheekbedrag Randstad In de Randstad is nog steeds een stijging zichtbaar van het gemiddeld hypotheekbedrag.

Hypotheek Index Q4 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling hypotheekbedrag Randstad In de Randstad is nog steeds een stijging zichtbaar van het gemiddeld hypotheekbedrag.

Marktontwikkeling koopwoningen

0,0 0,2 0, 0, 0,10 0,0 0,00 9 Woningen worden weer verkocht als (te) warme broodjes De verkoopquote is sinds het vierde kwartaal van 1 gestegen van % naar 2%, een stijging van procentpunten. De verkoopquote

0,0 0,2 0, 0, 0,10 0,0 0,00 9 Woningen worden weer verkocht als (te) warme broodjes De verkoopquote is sinds het vierde kwartaal van 1 gestegen van % naar 2%, een stijging van procentpunten. De verkoopquote

ONTWIKKELING KOOPMARKT DEN HAAG EN HAAGLANDEN, 1 e helft 2009 EN 3 E KWARTAAL 2009

Onderzoeksrapport Directie Beleid, Stafafdeling Onderzoek ONTWIKKELING KOOPMARKT DEN HAAG EN HAAGLANDEN, 1 e helft 2009 EN 3 E KWARTAAL 2009 COLOFON Uitgave Gemeente Den Haag DSO / Beleid / Onderzoek December

Onderzoeksrapport Directie Beleid, Stafafdeling Onderzoek ONTWIKKELING KOOPMARKT DEN HAAG EN HAAGLANDEN, 1 e helft 2009 EN 3 E KWARTAAL 2009 COLOFON Uitgave Gemeente Den Haag DSO / Beleid / Onderzoek December

Kwartaalbericht Woningmarkt

Kwartaalbericht Woningmarkt Stabilisatie woningmarkt krijgt verder vorm Auteurs: Pieter van Dalen, Theo Smid en Leontine Treur februari Kennis en Economisch Onderzoek Voorzichtig herstel van recessie zet

Kwartaalbericht Woningmarkt Stabilisatie woningmarkt krijgt verder vorm Auteurs: Pieter van Dalen, Theo Smid en Leontine Treur februari Kennis en Economisch Onderzoek Voorzichtig herstel van recessie zet

Huizenprijzen op weg naar nieuwe piek

Huizenprijzen op weg naar nieuwe piek Kwartaalbericht Woningmarkt Christian Lennartz et al. Meer transacties dan ooit in een eerste kwartaal: 55.911 woningen wisselden van eigenaar in de eerste drie maanden

Huizenprijzen op weg naar nieuwe piek Kwartaalbericht Woningmarkt Christian Lennartz et al. Meer transacties dan ooit in een eerste kwartaal: 55.911 woningen wisselden van eigenaar in de eerste drie maanden

SECTORRAPPORT WONINGMARKT

SECTORRAPPORT WONINGMARKT UPDATE NOVEMBER 2017 www.colliers.nl 28 VRAAG Het aantal woningtransacties is in het derde kwartaal nagenoeg gelijk gebleven ten opzichte van vorig jaar. Dit komt vooral doordat

SECTORRAPPORT WONINGMARKT UPDATE NOVEMBER 2017 www.colliers.nl 28 VRAAG Het aantal woningtransacties is in het derde kwartaal nagenoeg gelijk gebleven ten opzichte van vorig jaar. Dit komt vooral doordat

Hypotheekomzet bereikt recordhoogte ondanks daling verstrekte hypotheken

Hypotheekupdate Q4 2018 Inzichten uit Q4 2018 en jaaroverzicht 2018 Hypotheekomzet bereikt recordhoogte ondanks daling verstrekte hypotheken Groei hypotheekmarkt volledig afkomstig van oversluiters Utrecht,

Hypotheekupdate Q4 2018 Inzichten uit Q4 2018 en jaaroverzicht 2018 Hypotheekomzet bereikt recordhoogte ondanks daling verstrekte hypotheken Groei hypotheekmarkt volledig afkomstig van oversluiters Utrecht,

Laagste groei verstrekte hypotheken sinds 2013

Hypotheekupdate Q2 2018 Laagste groei verstrekte hypotheken sinds 2013 Starters en doorstromers de dupe van krapte op de woningmarkt Utrecht, 28 augustus 2018 In het tweede kwartaal van 2018 zijn er in

Hypotheekupdate Q2 2018 Laagste groei verstrekte hypotheken sinds 2013 Starters en doorstromers de dupe van krapte op de woningmarkt Utrecht, 28 augustus 2018 In het tweede kwartaal van 2018 zijn er in

Sprekende Cijfers. Kwartaalbericht Q1 Woningmarkt Pagina 1 van 9 regio Den Haag april Regio Den Haag

Sprekende Cijfers 2014-1 Woningmarkt regio Den Haag Sprekende Cijfers Kwartaalbericht Woningmarkt Pagina 1 van 9 regio Den Haag april 2014 Regio Den Haag Inleiding Robert Kuiper Rudi van Wechem Voor u

Sprekende Cijfers 2014-1 Woningmarkt regio Den Haag Sprekende Cijfers Kwartaalbericht Woningmarkt Pagina 1 van 9 regio Den Haag april 2014 Regio Den Haag Inleiding Robert Kuiper Rudi van Wechem Voor u

Hypotheek Index Q1 2017

Hypotheek Index Q1 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling rentevaste periode Ten opzichte van een jaar geleden wint een hypotheek met een rentevaste periode van

Hypotheek Index Q1 2017 De Hypotheker vergeleek de cijfers in 2017 met die van 2016. Ontwikkeling rentevaste periode Ten opzichte van een jaar geleden wint een hypotheek met een rentevaste periode van

Kentering op de Europese woningmarkten

Na een hausse die twaalf jaar duurde, is nu in de meeste Europese landen waaronder Nederland een afvlakking van de huizenprijsstijging te zien. In enkele landen dalen de prijzen zelfs. Een belangrijke

Na een hausse die twaalf jaar duurde, is nu in de meeste Europese landen waaronder Nederland een afvlakking van de huizenprijsstijging te zien. In enkele landen dalen de prijzen zelfs. Een belangrijke

Research NL. Economic outlook 3e kwartaal 2010 Nederland

Research NL Economic outlook 3e kwartaal 2010 Nederland Herstel economie zet aarzelend door Economische situatie Huishoudens zijn nog steeds terughoudend met hun consumptie en bedrijven zijn terughoudend

Research NL Economic outlook 3e kwartaal 2010 Nederland Herstel economie zet aarzelend door Economische situatie Huishoudens zijn nog steeds terughoudend met hun consumptie en bedrijven zijn terughoudend

Potentiële restschuld koopwoningen,

Indicator 14 april 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. Begin 2015 stond 28 procent van

Indicator 14 april 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. Begin 2015 stond 28 procent van

Kwartaalbericht Woningmarkt

Kwartaalbericht Woningmarkt Stabilisatie woningmarkt krijgt verder vorm Auteurs: Pieter van Dalen, Theo Smid en Leontine Treur februari Kennis en Economisch Onderzoek Voorzichtig herstel van recessie zet

Kwartaalbericht Woningmarkt Stabilisatie woningmarkt krijgt verder vorm Auteurs: Pieter van Dalen, Theo Smid en Leontine Treur februari Kennis en Economisch Onderzoek Voorzichtig herstel van recessie zet

Prijzen dalen verder

Prijzen dalen verder Transactieprijzen dalen sneller In het tweede kwartaal van 212 zijn de transactieprijzen van bestaande koopwoningen verder gedaald. Op basis van de Prijsindex Bestaande Koopwoningen

Prijzen dalen verder Transactieprijzen dalen sneller In het tweede kwartaal van 212 zijn de transactieprijzen van bestaande koopwoningen verder gedaald. Op basis van de Prijsindex Bestaande Koopwoningen

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi. Huizen, 11 oktober Geachte heer, mevrouw,

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi Huizen, 11 oktober 2018 Geachte heer, mevrouw, Donderdag 11 oktober 2018, zijn na 10.00 uur de marktcijfers bekend gemaakt van het 3

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi Huizen, 11 oktober 2018 Geachte heer, mevrouw, Donderdag 11 oktober 2018, zijn na 10.00 uur de marktcijfers bekend gemaakt van het 3

2010-2012 SAMENVATTING

2010-2012 SAMENVATTING Samenvatting De Regionale woningmarktmonitor 2010-2012 beschrijft de ontwikkelingen op de woningmarkt in het gebied binnen de driehoek Waalwijk, Oss en Boxtel. De kredietcrisis

2010-2012 SAMENVATTING Samenvatting De Regionale woningmarktmonitor 2010-2012 beschrijft de ontwikkelingen op de woningmarkt in het gebied binnen de driehoek Waalwijk, Oss en Boxtel. De kredietcrisis

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst Peter Boelhouwer 17-09-2015 Delft University of Technology Challenge the future Inhoud Was de crisis op de Nederlandse

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst Peter Boelhouwer 17-09-2015 Delft University of Technology Challenge the future Inhoud Was de crisis op de Nederlandse

Rapport. Eigen Huis Marktindicator. 4e kwartaal 2016

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Januari 2017 Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Januari 2017 Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008 De prijs van de gemiddelde verkochte woning daalt met -0,3% licht in het 3 e kwartaal van 2008. De prijs per m 2 stijgt daarentegen licht met 0,3%. De prijsontwikkeling

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008 De prijs van de gemiddelde verkochte woning daalt met -0,3% licht in het 3 e kwartaal van 2008. De prijs per m 2 stijgt daarentegen licht met 0,3%. De prijsontwikkeling

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007 De prijs van de gemiddelde verkochte woning stijgt met 1,2% in het 4 e kwartaal van 2007. De stijging van de prijs per m 2 is met 0,3% veel lager. De stijging

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007 De prijs van de gemiddelde verkochte woning stijgt met 1,2% in het 4 e kwartaal van 2007. De stijging van de prijs per m 2 is met 0,3% veel lager. De stijging

Economische visie op 2015

//5 Economische visie op 5 Nieuwjaarsbijeenkomst VNO-NCW regio Zwolle Björn Giesbergen januari 5 Inhoud Visie op 5 Europa: toekomstige koploper of eeuwige achterblijver? (conjunctuur/financiële markten)

//5 Economische visie op 5 Nieuwjaarsbijeenkomst VNO-NCW regio Zwolle Björn Giesbergen januari 5 Inhoud Visie op 5 Europa: toekomstige koploper of eeuwige achterblijver? (conjunctuur/financiële markten)

Steeds meer vijftigers financieel kwetsbaar

Maart 215 stijgt naar 91 punten Steeds meer vijftigers financieel kwetsbaar De is in het eerste kwartaal van 215 gestegen van 88 naar 91 punten. Veel huishoudens kijken positiever vooruit en verwachten

Maart 215 stijgt naar 91 punten Steeds meer vijftigers financieel kwetsbaar De is in het eerste kwartaal van 215 gestegen van 88 naar 91 punten. Veel huishoudens kijken positiever vooruit en verwachten

Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen.

Hypotheekgids 2014 Inleiding Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen. De wijzigingen op het gebied van hypotheek en wonen zijn

Hypotheekgids 2014 Inleiding Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen. De wijzigingen op het gebied van hypotheek en wonen zijn

Monitor koopwoningmarkt 3 e kwartaal 2015 (samenvatting)

") Monitor koopwoningmarkt 3 e kwartaal 2015 (samenvatting) Expertisecentrum Woningwaarde OTB - Onderzoek voor de gebouwde omgeving Faculteit Bouwkunde Technische Universiteit Delft Harry Boumeester Harry

Monitor koopwoningmarkt 3 e kwartaal 2015 (samenvatting) Expertisecentrum Woningwaarde OTB - Onderzoek voor de gebouwde omgeving Faculteit Bouwkunde Technische Universiteit Delft Harry Boumeester Harry

Crisismonitor Drechtsteden

Crisismonitor Oktober 2010 (cijfers t/m augustus 2010) Inhoud: 1. Werkloosheid (algemeen) 2. Werkloosheid naar leeftijd (jongeren en ouderen) 3. Vacatures, bedrijven en leegstand 4. Woningmarkt Hoe staan

Crisismonitor Oktober 2010 (cijfers t/m augustus 2010) Inhoud: 1. Werkloosheid (algemeen) 2. Werkloosheid naar leeftijd (jongeren en ouderen) 3. Vacatures, bedrijven en leegstand 4. Woningmarkt Hoe staan

Crisismonitor Drechtsteden

Crisismonitor oktober 211 (cijfers t/m september 211) Inhoud: 1. Werkloosheid 2. Werkloosheid naar leeftijd 3. Vacatures, bedrijven, leegstand 4. Woningmarkt Hoe staan de er voor op de arbeidsmarkt en

Crisismonitor oktober 211 (cijfers t/m september 211) Inhoud: 1. Werkloosheid 2. Werkloosheid naar leeftijd 3. Vacatures, bedrijven, leegstand 4. Woningmarkt Hoe staan de er voor op de arbeidsmarkt en

Factsheet stedelijke economie. 4 e kwartaal 2013

Factsheet stedelijke economie 4 e kwartaal 213 O&S Februari 214 2 Kort samengevat Factsheet stedelijke economie Vanwege de huidige economische situatie blijft er behoefte aan inzicht hoe s-hertogenbosch

Factsheet stedelijke economie 4 e kwartaal 213 O&S Februari 214 2 Kort samengevat Factsheet stedelijke economie Vanwege de huidige economische situatie blijft er behoefte aan inzicht hoe s-hertogenbosch

Woningmarkt bloeit langzaam op

Webartikel Woningmarkt bloeit langzaam op Toelichting op de cijfers Bijlage bij het artikel Woningmarkt bloeit langzaam op Oktober 2015 CBS Webartikel, oktober 2015 1 Inhoud 1. Algemeen 3 2. Prijsindex

Webartikel Woningmarkt bloeit langzaam op Toelichting op de cijfers Bijlage bij het artikel Woningmarkt bloeit langzaam op Oktober 2015 CBS Webartikel, oktober 2015 1 Inhoud 1. Algemeen 3 2. Prijsindex

PBK bericht 2 e kwartaal 2016

Webartikel PBK bericht 2 e kwartaal 2016 Toelichting op de cijfers Bijlage bij het artikel PBK bericht 2 e kwartaal 2016 Juli 2016 CBS Webartikel, juli 2016 1 Inhoud 1. Algemeen 3 2. Prijsindex Bestaande

Webartikel PBK bericht 2 e kwartaal 2016 Toelichting op de cijfers Bijlage bij het artikel PBK bericht 2 e kwartaal 2016 Juli 2016 CBS Webartikel, juli 2016 1 Inhoud 1. Algemeen 3 2. Prijsindex Bestaande

Vooral boven water huishouden lost extra af

Juli 2015 naar recordhoogte 96 punten Vooral boven water huishouden lost extra af De staat op zijn hoogste stand ooit. In het tweede kwartaal van 2015 steeg de barometer met maar liefst 5 punten van 91

Juli 2015 naar recordhoogte 96 punten Vooral boven water huishouden lost extra af De staat op zijn hoogste stand ooit. In het tweede kwartaal van 2015 steeg de barometer met maar liefst 5 punten van 91

Rapport. Eigen Huis Marktindicator. 4e kwartaal 2014

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain December Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari 2015

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain December Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari 2015

Perspectief voor de markt van koopwoningen

Perspectief voor de markt van koopwoningen Harry van der Heijden OTB Research Institute for the Built Environment / TU Delft Delft University of Technology Challenge the future Agenda Het oude verdienmodel

Perspectief voor de markt van koopwoningen Harry van der Heijden OTB Research Institute for the Built Environment / TU Delft Delft University of Technology Challenge the future Agenda Het oude verdienmodel

Regionale economische prognoses 2016

Regionale economische prognoses 2016 Themabericht Rogier Aalders De breed gedragen economische groei in 2016 leidt tot productiegroei in alle sectoren en in alle regio s De Randstad, en daarbinnen vooral

Regionale economische prognoses 2016 Themabericht Rogier Aalders De breed gedragen economische groei in 2016 leidt tot productiegroei in alle sectoren en in alle regio s De Randstad, en daarbinnen vooral

ANALYSE WONINGMARKT. 1 e kwartaal 2013. van de bestaande koopwoningen. Gemaakt voor NVM Wonen. Gemaakt door NVM Data & Research

ANALYSE WONINGMARKT van de bestaande koopwoningen 1 e kwartaal 2013 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research De Nederlandse Vereniging van Makelaars o.g. en vastgoeddeskundigen NVM (hierna

ANALYSE WONINGMARKT van de bestaande koopwoningen 1 e kwartaal 2013 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research De Nederlandse Vereniging van Makelaars o.g. en vastgoeddeskundigen NVM (hierna

Rapport. Eigen Huis Marktindicator. 2e kwartaal 2015

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Juli Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Juli OTB Onderzoek

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Juli Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Juli OTB Onderzoek

Woningmarkt Nederland Analyse e halfjaar, Woningmarktcijfers.nl

Woningmarkt Nederland Analyse 2013 1 e halfjaar, Woningmarktcijfers.nl Fors minder woningtransacties De woningmarkt laat in de eerste zes maanden van 2013 nog geen teken van herstel zien. In deze periode

Woningmarkt Nederland Analyse 2013 1 e halfjaar, Woningmarktcijfers.nl Fors minder woningtransacties De woningmarkt laat in de eerste zes maanden van 2013 nog geen teken van herstel zien. In deze periode

Regionale Analyse. Alkmaar e.o. NVM regio (noord) Kennemerland. 4 e kwartaal , Alkmaar

Kennemerland. 4 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 4 e kwartaal 2018 10-1-2019, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 4 e kwartaal 2018 10-1-2019, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Rapport. Eigen Huis Marktindicator. 3e kwartaal 2017

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Macro-economische Analyse 2015-4

Macro-economische Analyse 15- Macro-economische Ontwikkelingen e kwartaal 15 Versie: 1. Auteur: NVM Data & Research Onderdeel Bron Bijlage IV Economische Groei, CPB 15 januari 16 Conclusie De economie

Macro-economische Analyse 15- Macro-economische Ontwikkelingen e kwartaal 15 Versie: 1. Auteur: NVM Data & Research Onderdeel Bron Bijlage IV Economische Groei, CPB 15 januari 16 Conclusie De economie

IG&H Hypotheekupdate Q2 2012

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

Rapport. Eigen Huis Marktindicator. 4e kwartaal 2015

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Januari 2016 Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain Januari 2016 Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain Januari

Rapport. Eigen Huis Marktindicator. 3e kwartaal 2015

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Rapport Marktindicator H. Boumeester m.m.v. C. Lamain September Dit onderzoek is uitgevoerd in opdracht van: Vereniging Displayweg 1 3821 BT Amersfoort Auteurs: H. Boumeester m.m.v. C. Lamain September

Eigen Huis Marktindicator. 4e kwartaal Rapport

Marktindicator Rapport H. Boumeester C. Lamain Januari 2014 Marktindicator Marktindicator 4 e kwartaal Dit onderzoek is uitgevoerd in opdracht van: Vereniging Auteurs: H. Boumeester C. Lamain Januari 2014

Marktindicator Rapport H. Boumeester C. Lamain Januari 2014 Marktindicator Marktindicator 4 e kwartaal Dit onderzoek is uitgevoerd in opdracht van: Vereniging Auteurs: H. Boumeester C. Lamain Januari 2014

Macro-economische Analyse 2015-3

Macro-economische Analyse 15- Macro-economische Ontwikkelingen e kwartaal 15 Versie: 1. Auteur: NVM Data & Research Onderdeel Bron Bijlage IV Economische Groei, CPB 8 oktober 15 Conclusie Bijna alle seinen

Macro-economische Analyse 15- Macro-economische Ontwikkelingen e kwartaal 15 Versie: 1. Auteur: NVM Data & Research Onderdeel Bron Bijlage IV Economische Groei, CPB 8 oktober 15 Conclusie Bijna alle seinen

Kwartaalbericht Woningmarkt

Kwartaalbericht Woningmarkt November 212 Kennis en Economisch Onderzoek Inhoudsopgave Samenvatting en conclusies 3 Prijsontwikkeling 4 Wat houdt kopers bezig? 9 Daling woningoverdrachten 14 Woningaanbod