De desindexering van de belastingschalen : Qitiek en een alternatief vosrstel

|

|

|

- Emma Smeets

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Tijdschrift voor Econornie en Management Vol. XXXVII, 4, 1992 De desindexering van de belastingschalen : Qitiek en een alternatief vosrstel door P. DE GRAUWE" I. INLEIDING De regering besliste onlangs de belastiiigschalen opnieuw te desindexeren. Hiermee wordt de belastinghervorming van 1988 op de helling gezet. Deze hervorming was er gekomen na jarenlange strijd om het principe van de indexering van de belastingschalen te erkennen in de belastingwetgeving. Het leek er nochtans op dat dit principe voorgoed verworven was. De ongunstige effecten van inflatie op de belastingdruk wanneer de belastingschalen niet gei'ndexeerd zijn, zijn voldoende gedocumenteerd. Vooral de ervaring van de jaren zeventig had velen overtuigd. De grote belastingverhogingen die we in die periode gekend hebben, waren bijna uitsluitend het resultaat van inflatie die de belastingbetalers automatisch in hogere belastingschalen duwde. In dit artikel stellen we de nefaste gevolgen van een belastingregilne dat gedreven wordt door inflatie nog eens op een rij. We argumenteren dat een dergelijk systeem nadelig is om drie redenen, een politiek-budgettaire, een economische en een sociale. Tenslotte stellen we een alternatieve belastingheffing voor die deze nadelen niet bezit. Centru~n voor Economische Studien, K.U.Leuve11

2 11. POLITIEK-BUDGETTAIRE IMPLICATIES IHet niet-indexeren van de belastingschalen is in feite een meerjarenplan om de belastingdruk elk jaar te verhogen. Het eigenaardige van dit systeem is dat het ritme van de stijging afhankelijk wordt gesteld van het inflatieritme. Dit heeft twee implicaties. De ene budgettair, de andere politiek. De budgettaire implicatie is dat de opbrengsten van deze belastingverhogingen uiterst onzeker zijn omdat de toekomstige inflatie onzeker is. We illustreren dit probleem aan de hand van een aantal simulaties (zie Figuren 1 en 2). Deze tonen de toename van de belastingen van een alleenstaande (Fig 1) en van een gezin met twee inkomens en twee kinderen (Fig 2) gedurende in funktie van het inflatieritme gedurende deze periodel. De toename van de belastingen wordt hier gemeten t.0.v. een situatie waarin de belastingschalen gei'ndexeerd zouden blijven. Ook wordt deze toename uitgedrukt in prijzen van 1992, m.a.w. we meten de reele stijging van de belastingen2. Uit Figuren 1 en 2 blijkt hoe onzeker de toekomstige toename van de belastingdruk zal zijn. In 1993, bij voorbeeld, kan de extra-belasting van een alleenstaande varieren tussen 1736 F en 4216 F a1 naar gelang de inflatie 2 % of 5% zal zijn. Een nog grotere onzekerheid bestaat voor de volgende jaren. (Te noteren valt dat dit probleem heel algemeen is. We bekomen dezelfde resultaten voor andere inkomensniveau's. In Appendix tonen we enkele voorbeelden). Het voorgaande betekent ook dat de regering heeft gekozen voor een belastingsysteem dat de onzekerheid over de toekomstige opbrengsten maximaliseert. De berekeningen van de regering als zou de maatregel in ,4 miljard F opbrengen is dan ook zuiver speculatief. Het zou evengoed de helft of het dubbele kunnen zijn. Het is moeilijk te begrijpen waarom de regering gekozen heeft voor een techniek van belastingheffing die de opbrengst op zo een extreme manier afhankelijk maakt van het inflatieritme, waarover ze trouwens geen controle heeft. Een dergelijke belastingheffing zou nog te verdedigen zijn indien er geen alternatieven bestonden. Deze bestaan echter. De regering had de belastingtarieven uniform kunnen verhogen tenvijl de belastingschalen geindexeerd blijven. Op die manier zou de belastingopbrengst in grote mate onafhankelijk geweest zijn van het inflatieritme, en zou ze veel beter voorspelbaar zijn geweest. In sectie IV werken we dit alternatief voorstel verder uit.

.")

3 EIGUUR 1 Toeraaine Delnst~ngen (lit plqzeiz vnn 1992) Alleerzstaai~de met billto-lr~konzerl vait 750 OOOF riz inflatie 2% inflatie 3% m inflatie 4% 88 inflabe 5% Er is ook een politieke implicatie van de desindexering van de belastingschalen. In feite kondigt de regering hiermee aan dat de belastingdruk elk jaar zal stijgen aan een ritme dat afhankelijk is van de inflatie. Vermits deze laatste door het buitenland wordt bepaald, zegt de regering in feite dat de stijging van de belastingdruk in Belgie bepaald zal worden door buitenlandse instanties (bij voorbeeld oliesheiks die beslissen de olieprijzen te verhogen). Belgie staat hier doelbewust zijn souvereiniteit af. Het parlement dat grondwettelijk over de belastingtarieven moet beslissen, wordt buiten spel gezet. Men kan zich de vraag stellen waarom een regering een dergelijke beslissing neemt. Het antwoord is dat de desindexering van de belastingschalen vanuit politiek standpunt voor de regering heel aantrekkelijk is. De regering moet slechts eenmaal naar het parlement gaan om de belastingverhoging te verkrijgen. Vanaf 1993 zal de inflatie automatisch de effectieve tarieven verder opdrijven zonder dat deze belastingverhoging in het parlement moet goedgekeurd worden. In een systeem waarin de regering elk jaar de belastingtarieven expliciet

4 FIGUUR 2 Toei~uine belastingen (in prijzet~ vutz 1992) Gezin (2 iizkolnerzs, 2 kiizrlerenj inet brute-iizkonzen wrz F it inflatie 2% ~nflatie 3% inflatie 4% inflatie 59'0 Noor: We veronderstellen een eerste inltomen van F en een tweede van F verhoogt, moet ze elk jaar hiervoor de toelating vragen aan het parlement, en heeft ze elk jaar de kritiek hierover te verwerken ECONOMISCHE IMPLICATIES De desindexering van de belastingschalen zal ook belangrijke negatieve gevolgen hebben op het draagvlak van de Belgische economie. Deze zijn ook duidelijk gebleken in de jaren zeventig. Telkens wanneer een buitenlandse inflatoire schok optreedt zal de belastingdruk in Belgie stijgen. Deze toegenoemen belastingdruk zal door de werknemers echter niet passief ondergaan worden. Een belangrijk deel ervan zal worden afgewenteld in de vorm van hogere bruto-lonen. Het

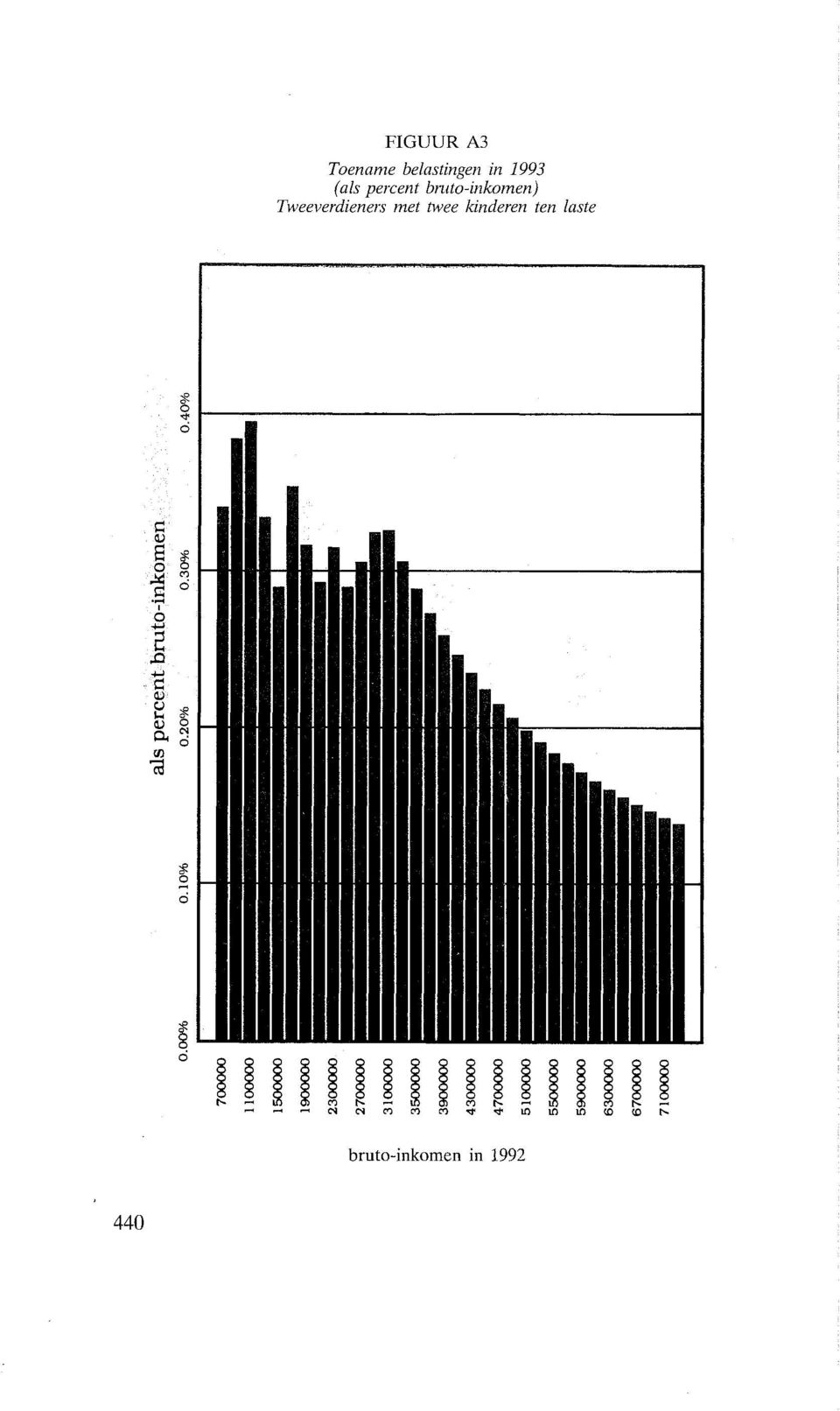

5 gevolg is dus dat bij elke buitenlandse inflatoire schok de competitiviteit van de Belgische economie automatisch zal verslechteren. We kunnen het ook zo stellen. De desindexering van de belastingschalen is een structurele ingreep in het mechanisme dat de competitiviteit van de Belgische economie bepaalt, waarbij deze gaat verslechteren telkens de inflatie toeneemt. Meteen wordt de Belgische economie buitengewoon kwetsbaar voor buitenlandse prijsschokken. Het is dit aspekt van het mechanisme dat in de jaren zeventig tot in het begin van de jaren tachtig zoveel schade heeft berokkend aan de Belgische economie. Weliswaar was de inflatie toen hoger dan nu. Wie zegt echter dat de inflatie in de toekomst niet opnieuw kan gaan stijgen? IV. SOCIALE IMPLICATIES De regering gaat uit van het lovenswaardige principe dat een sanering van het overheidsbudget op een sociaal rechtvaardige manier moet doorgevoerd worden. De last van de inleveringen moet in eerste instantie door de sterkste schouders gedragen worden. Deze sociale bekominernis heeft de regering ertoe gebrachr om de belastingvrije som en de bedragen voor de kinderen ten laste te blijven indexeren. De vraag die zich hier stelt is of deze sociaal-vriendelijke maatregelen voldoende zijn om het inherent regressieve karakter van de desindexering te compenseren. Het regressieve karakter van de desindexering van de belastingschalen kan als volgt beschreven worden. De inflatie drul<t de belastingbetalers in steeds hogere belastingschalen, waar hogere tarieven gelden. Dit effect is echter het grootst voor de lagere en middeninkomens die de schaal met het maximum tarief (55 percent) nog niet hebben bereikt. De "gelukkigen" die er reeds zijn kunnen niet verder in nog ongunstigere schalen geduwd worden. Wanneer de desindexering lang genoeg aangehouden wordt, geraakt op de duur iedereen in de top belastingschaal. Dit betekent ook dat naarmate de desindexering langer wordt aangehouden de progressiviteit van het belastingsysteem daalt. Hoe belangrijk zullen deze fenomenen zijn in de komende jaren nu de regering de belastingschalen heeft gedesindexeerd? Om hierop een antwoord te geven sirnuleerden we de stijging van de belastingdruk voor een breed spectrum van inkomenscategorieen, gaande van F tot 7 miljoen. (We beschouwen de situatie van een alleen-

6 staande. In Appendix 2 tonen we de situatie van een gezin met twee inkomens en twee kinderen ten laste). De stijging van de belasting voor elke inkomenscategorie werd uitgedrukt als percent van het brutoinkomen. Hierdoor meten we hoe zwaar de toename van de belastingen weegt in het inkomen van de mensen. Het resultaat is te vinden in Figuren 3 en 4. We tonen simulaties voor de jaren 1993 en 1996, waarbij verondersteld werd dat de inflatie gedurende a1 die jaren 3% zal zijn'. De simulaties tonen het volgende aan. Ten eerste, blijkt de desindexering van de belastingschalen te leiden tot een bijzonder arbitraire en regressieve belastingheffing. De hoogste inkomens dragen proportioneel de lichtste last. We vinden het paradoxale resultaat dat een persoon met een jaarlijks inkolnen van 5 miljoen, of meer, sociaal vriendelijker wordt behandeld dan een persoon met een jaarlijks inkomen van F. Het feit dat de allerhoogste inkomens een steeds kleinere last ondervinden van de desindexering heeft te maken met het feit dat, zoals eerder gesteld, deze hogere inkomensklassen in de hoogste belastingschaal zijn terechtgekomen. Ze kunnen dus door de inflatie niet meer in hogere schalen terechtkomen. Dit heeft tot gevolg dat de extra-belasting een vast bedrag wordt, en dus als percent van het inkomen steeds kleiner wordt naarmate dat inkomen stijgt. Een tweede aspekt van de desindexering van de belastingschalen is de grillige struktuur van de belastingheffing voor de lagere- en middeninkomens-klassen. Deze grilligheid vloeit voort uit het feit dat de inflatie bepaalde inkomensklassen plots in een hogere belastingschaal duwt en andere niet. Vermits de meeste belastingbetalers in de inkomenscategorieen tussen F en 1,5 miljoen F vallen is het interessant deze inkomenscategorieen in een fijner detail te onderzoeken. Dit doen we in Figuren 5 (voor 1993) en 6 (voor 1996). Uit deze figuren blijkt dat binnen nauwere inkomens-klassen het systeem heel regressief kan zijn. Zo, bij voorbeeld, zullen personen die in ,1 miljoen verdienen, in 1993 een bijkomende belasting betalen die als percent van hun inkomen ongeveer de helft bedraagt van wat personen met een bruto-inkomen van F zullen moeten betalen. Dit is opnieuw een bijzonder arbitraire manier van belastingheffing. Het is moeilijk in te zien waarom alleenstaanden met een jaarlijks brutoinkomen van F een dubbel zo groot percent van hun additioneel inkomen (door inflatie) moeten afstaan aan de schatkist in vergelijking met personen die 1,l miljoen verdienen per jaar.

7 Uit het voorgaande blijkt hoe asociaal de desindexering van de belastingschalen werkt. Bovendien stijgt het asociale karakter in de tijd. Dit wordt duidelijk uit Tabel 1. We tonen er de toename van de be- TABEL l Toenar?le vat1 belnstlngen als peicent va~z bmto-zlzkomen en 1996 lnlleenstaande zonder k~aderen) F 6 miljoenf verhouding (1) (2) (1)/(2) ,34% 0,14% 2, ,97% 0,52 3,8 lastingen van de inkomensklassen van F en van 6 miljoen F in 1993 en We zien dat in 1993 de persoon met een jaarlijks inkomen van F 2,5 maal meer betaalt (als percent van zijn inkomen) dan de persoon die 6 miljoen verdient. In 1996 wordt deze verhouding 3,8.. V. EEN ALTERNATIEVE BELASTINGVERHOGING In het voorgaande werd gesteld dat de desindexering van de belastingschalen, die door de regering werd beslist, een heel onaantrekkelijke manier is van belastingverhoging. Er bestaat nochtans een alternatieve vorm van belastingverhoging. Dit alternatief is heel eenvoudig. De belastingschalen blijven geindexeerd doch de belastingtarieven worden uniform verhoogd. In deze sectie tonen we aan dat een dergelijke verhoging van de belastingen veel minder onaantrekkelijk is dan de desindexering van de belastingschalen. (We spreken ons hier niet uit over de vraag of een belastingverhoging we1 gewenst is en of budgettaire sanering niet beter door uitgavenvermindering wordt gerealiseerd. De vraag die ons hier bezig houdt is te weten welke belastingverhoging te verkiezen is, gegeven dat de regering beslist heeft een politiek van lastenstijgingen te volgen). Een eerste voordeel van een verhoging van de tarieven is dat de toename van de reele belastingopbrengsten onafhankelijk wordt gemaakt van het inflatieritme. Meteen wordt de grote onzekerheid over de reele belastingopbrengsten, die kenmerkend is in het voorstel van de regering, teniet gedaan. We tonen dit aan in Figuur 7. Deze presenteert een simulatie van uniforme verhoging van de belastingtarie-

dan de persoon die 6 miljoen verdient. In 1996 wordt deze verhouding 3,8.. V.")

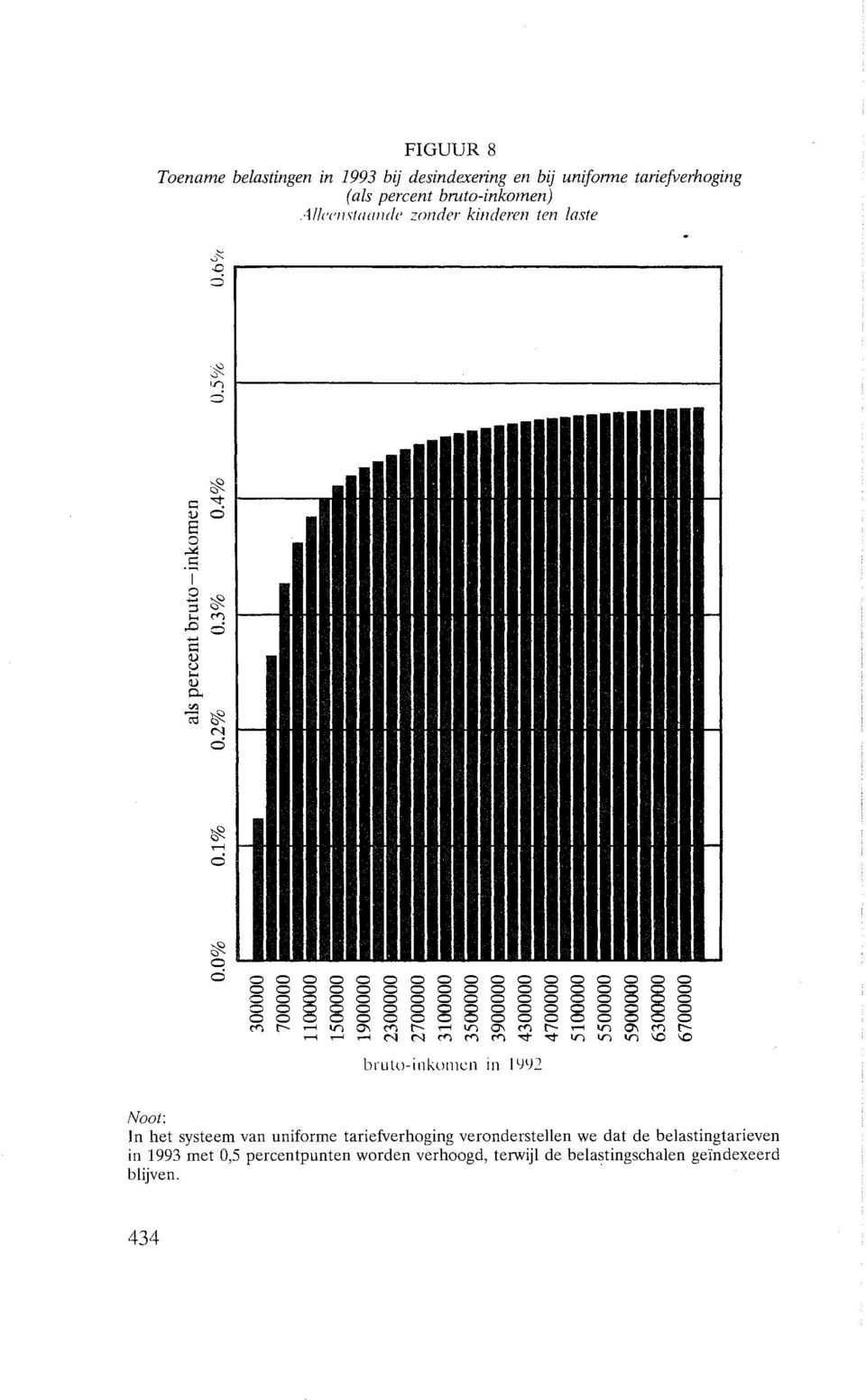

8 Toeniztne belastznger~ (015 per cent bmto-zr1kornerl) Alleensfannde zor~der. krtzdeterz ten laste

9 FIGUUR I Toer~nrne belastrngerz zn 1996 jnl~ peiterlt bizrto-inloinei~) Alleer~stanr~de zoi~de~ krizdeierz ten lnste

10 als percent bruto-inkomen 0.00% 0.10% 0.20% 0.30Yo

11 als percent bruto-inkomen 0.5 h 1.O"h 1.5%

12 Toellnnze belustir~gei~ (ii7 prqzerzeil van 1992) Alleerlstcrallrle met blz~to-ir~kornen vnil F irl j? inflatie 2% m inflatie 3% inflatie 4% inflatie 5% Noof: We veroilderstelleli hier dat de belastingtarieven elk jaar met O,5 percentpunten wordell verhoogd, tenvijl de belastingschalen geindexeerd blijven. ven Inet 0,5 percentpunten in 1993, en met nog eens 0,5 percentpunten in elk van de volgende jaren, zodat in 1996 de tarieven met 2 percentpunten zijn gestegen4. Figuur 7 geeft de belastingverhoging weer (in prijzen van 1992) voor een alleenstaande met een bruto-inkomen van F. We noteren dat de reele belastingverhoging nu niet meer afhangt van het inflatieritme5. Er is dus veel minder onzekerheid over de reele opbrengsten van deze belastingheffing dan over de opbrengsten van een desindexering van de belastingschalen (vergelijk Fig.7 met Fig.l). Noteer ook dat de gemiddelde belastingverhoging in de twee regimes ongeveer dezelfde is. Dit hoeft niet te venvonderen. Beide systemen doen de belastingdruk elk jaar stijgen. Toch zijn beide stelsels

voor een alleenstaande met een bruto-inkomen van 750.000 F.")

13 fundamenteel verschillend. Bij desindexering wordt de belastingdruk jaarlijks "stiekem" verhoogd en komt het parlement (na de initiele beslissing om te desindexeren) er niet meer aan te pas. In het alternatief van tariefverhoging zal de regering elk jaar dc bijkomende stijging van de tarieven moeten voorleggen aan het parlement dat hier zijn constitutionele prerogatieven kan uitoefenen. Vanuit democratisch standpunt is dit te verkiezen boven een systeem dat het parlement buiten spel zet en de belastingverhogingen laat afhangen van (een erg onvoorspelbaar) inflatieritme. Een tweede groot voordeel van een verhoging van de tarieven i.p.v. desindexering ligt op het sociale vlak. Zoals eerder betoogd, heeft de desindexering als nadeel dat ze de progressiviteit van het belastingsysteem elk jaar verder uitholt. Dit heeft tot gevolg dat de hoge inkomens proportioneel minder inleveren dan de lagere inkomens. Dit is niet het geval als de belastingtarieven uniform worden verhoogd (terwijl de belastingschalen gei'ndexeerd blijven). We tonen dit aan in Figuur 8 waar we het effect van een uniforme tariefverhoging van 0,5 percentpunten simuleren voor een heel gamma van inkomensklassen (van alleenstaanden6). Het verschil met desindexering is dramatisch (vergelijk Figuur 8 met Figuur 3). Bij een uniforme verhoging van de tarieven behouden we de huidige progressiviteitsstructuur van het belastingsysteem7. Dit heeft tot gevolg dat lagere inkomens (tot F) in dit systeem een kleiner deel van hun inkomen inleveren dan bij desinderering. Vanaf een jaarlijks inkomen van F gebeurt het omgekeerde : het systeem van uniforme tariefverhoging dwingt de hogere inkomensklassen tot een grotere inleveringsinspanning dan deze die de regering van hen verlangt. Het verschil tussen de twee stelsels stijgt bovendien met het inkomen. Uit de vergelijking van Figuur 3 en 8 merken we ook op dat wanneer de tarieven uniform worden verhoogd de grillige struktuur in de effectieve belastingverhogingen is verdwenen. Dit wordt nog duidelijker in Figuur 9 waar we de effekten van de twee stelsels meer gedetailleerd weergeven in de inkomensklassen van F tot 1,4 miljoen F (binnen dewelke de meeste belastingbetalers gesitueerd zijn). Bij een uniforme tariefverhoging is het niet meer zo dat een stijging van het bruto-inkomen van F naar 1,l miljoen de inlevering (als percent van het bruto-inkomen) halveert. In het stelsel van uniforme tariefverhoging stijgt dit percent van 0,27 % tot 0,37 % tussen deze twee inkomensklassen.

14 als percent bruto-inkomen 0.0% 0.1% 0.2% 0.3% 0.4%

15 FIGUUR 9 Toenarlze belastirzgen irz 1993 bij desiildexerzng eiz 11ij unifonne tariefi~erlzoging (01s percent bn~to-inkomerz) Alleenstanizde zonder kindererz terz laste H uniforme tariefr"jging van 0 5 X I dosinclerering belartingschalon Ilioot: In het systeein van uniforme tariefverlioging veronderstellen we dat de belastingtarieven in 1993 met O,5 percentpunten worden verhoogd, terwijl de belastingschaleil geindexeerd blijven. In het systeem van desindexering veronderstellen we een inflatie van 3% ICortom een uniforme verhoging van de tarieven beantwoordt aan de sociale doelstelling die de regering zichzelf heeft gesteld, m.n. dat

16 de sterkste schouders de zwaarste lasten moeten dragen. De desindexering van de belastingschalen daarentegen huldigt het omgekeerde principe, m.n. dat de sterkste schouders de kleinste last moeten dragen. Tenslotte moet gesteld worden dat de economische nadelen van een systeem van uniforme tariefverhogingen vergelijkbaar zijn met deze van een desindexering van de belastingschalen. Immers in beide gevallen stijgt de belastingdruk, hetgeen op zijn beurt een opwaartse druk uitoefent op de bruto-lonen en de Belgische competitiviteitspositie verslechtert. We1 kan gesteld worden dat dit proces van competitiviteitsverlies beter voorspelbaar, en dus beter beheersbaar is wanneer de tarieven expliciet worden verhoogd. Bij desindexering verslechtert de competitiviteit automatisch bij elke inflatoire schok. VI. BESLUIT De regering heeft ervoor gekozen de budgettaire sanering aan te pakken vooral door een verhoging van de belastingen. Gegeven deze beslissing, stelt zich de vraag of de methode van belastingheffing we1 de goede is. Meer in het bijzonder stelt deze vraag zich over de desindexering van de belastingschalen. In deze studie werd betoogd dat de desindexering van de belastingschalen een terugkeer is naar een systeem van belastingheffing dat bijzonder aantrekkelijk is. Het systeem maakt de evolutie van de belastingdruk afhankelijk van de inflatie. Hierdoor ontstaat grote onzekerheid over de hoogte van de belastinginkomsten. De opbrengsten die door de regering voor 1993 op 10,5 miljard worden geraamd, zijn dan ook zeer onzeker. Deze opbrengsten kunnen zowel de helft als het dubbele bedragen. De desindexering is bovendien een plan dat op een verdoken manier de effectieve belastingtarieven jaarlijks doet stijgen. De omvang van deze toename in de effectieve tarieven wordt echter beslist door het buitenland. Het parlement verliest zodoende elke zeggingskracht over de omvang van de belastingheffing. Het systeem is ook economisch onaantrekkelijk omdat het bij elke inflatoire schok de Belgische competitiviteit verslechtert, en zodoende de Belgische economie structureel kwetsbaar maakt t.a.v. inflatoire oprispingen. Tenslotte is het systeem sociaal onaantrekkelijk omdat het de last van de inleveringen concentreert op de lagere en de middeninkomens,

17 terwijl de hogere inkomens nauweiijks getroffen worden door deze maatregel. De beslissing van de regering om het belastingvrij bedrag en de bedragen voor kinderen ten laste te blijven indexeren verandert hier nauwelijks iets aan. Het objectief van de regering orn de last van de sanering op de sterkste schouders te leggen wordt in dit systeem in de vergeethoek geduwd. Tegelijk zorgt dit systeem ervoor dat de progressiviteit van het belastingsysteem elk jaar verder wordt afgezwakt. Het feit dat de regering kiest voor een geleidelijke aftakeling van de progressiviteit van het belastingstelsel is misschien we1 het meest verwonderlijke aspect van deze beslissing. Er bestaan alternatieve manieren van belastingheffing die deze nadelen niet bezitten en die dezelfde budgettaire opbrengst hebben. In deze nota werd zo een alternatief onderzocht. Niet omdat we vinden dat een stijging van de lasten een goede zaak is. We1 omdat, gegeven de beslissing van de overheid om de weg van de lastenverhogingen te bewandelen, we van oordeel zijn dat er formules van belastingverhoging bestaan die vanuit politiek, econornisch en sociaal oogpunt minder ongunstig zijn dan de desindexering van de belastingschalen. Het is geen overdrijving te stellen dat deze desindexering de slechtst mogelijke formule is. NOTEN 1. We gaan er in deze simulaties van uit dat deze personen de forfaitaire aftrek toepassen. Dit geldt trouwens voor alle simulaties in deze paper. 2. Indien we de belastingstijging nominaal zouden meten, zouden de verschillen in elk jaar tussen de lage en de hoge inflatie-hypothesen nog groter worden. 3. Het gebruik van andere inflatiepercentages verandert weinig aan de basisconclusies. 4. In dit voorstel worden de belastingtarieven in 1993, 1994, 1995 en 1996 verhoogd tot de bedragen zoals weergegeven in de volgende tabel: 5. De nominale verhoging van de belastingen is natuurlijk we1 afhankelijk van het inflalieritrne. Zo zal, bij voorbeeld, bij een inflatie van 5% de toename van de belastingen in 1993 (in prijzen van 1993) groter zijn dan bij een inflatie van 2%. Dit is ook het geval in het systeem van desindexering. Zie ook voetnoot De resultaten zijn dezelfde voor personen in andere gezinssituaties.

18 7. Dit kan verwondering wekken omdat we alle belastingtarieven met hetzelfde percentage (0,5 percentpunten) hebben verhoogd. Toch krijgen we een progressieve struktuur van inlevering omdat het belastingvrij minimum zwaarder doonveegt bij lagere dan bij hogere inkomens. APPENDIX I De invloed van de inflatie op de belasting-druk In deze appendix presenteren we additionele simulaties die de invloed van de inflatie op de toename van de belastingell aantonen. We nemen het geval van een alleenstaande met een bruto-inkomen van F en van 1 miljoen F. Figuren A1 en A2 bevestigen de grote FIGUUR A1 Toename belastingei~ (in constante prijzen) bruto-inkornerz iiz 1992 = F inflatie 2% inflatie 3% inflatie 4% inflatie soh gevoeligheid van de belastingdruk t.0.v. de inflatiehypothese. Vooral in 1996 kan het verscl~il in belastingopbrengst zeer boog oplopen.

19 FIGUUR A2 Toenanze belastingen (in constante prijzen) brzito-inkomen in 1992 = F L 996 inflatie 2% inflatie 3% inflatie 4% inflatie 5% APPENDIX 2 De verdeling van de belastingdruk In deze appendix worden additionele simulaties getoond van de effecten van de desindexering op de belastingdruk per inkomenscategorie. We tonen hier het gevalvan een gezin met twee inkomens en twee kinderen ten laste. Deze simulaties bevestigen wat in het voorgaande werd gesteld. De hoogste inkomens dragen relatief weinig bij (als percent van hun bruto-inkomen). Ook observeren we anomalieen in de verdeling van de belastingdruk tussen relatief nauwe inkomenscategorieen.

.")

20

21 FIGUUR A4 Toellanze helnsii~zge~~ iiz 1996 (ills percerzt b~crto-i~7lco1ne/~) Twee1,errlieizeis n~et hvee kintie~en ten lilste bruto-inkomen in 1992

DOCUMENTATIENOTA CRB

DOCUMENTATIENOTA CRB 2010-1261 Effecten van de (para)fiscale veranderingen op de ontwikkeling van de nettolonen tegen constante prijzen van 1996 tot 2009: globalisatie van de resultaten CRB 2010-1261 14

DOCUMENTATIENOTA CRB 2010-1261 Effecten van de (para)fiscale veranderingen op de ontwikkeling van de nettolonen tegen constante prijzen van 1996 tot 2009: globalisatie van de resultaten CRB 2010-1261 14

Eerste Kamer der Staten-Generaal 1

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015-2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) T BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN Aan de Voorzitter

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015-2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) T BRIEF VAN DE STAATSSECRETARIS VAN FINANCIEN Aan de Voorzitter

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 32 140 Herziening Belastingstelsel Nr. 27 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 32 140 Herziening Belastingstelsel Nr. 27 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

2. Simulatie van de impact van een "centen i.p.v. procenten"-systeem

Bijlage/Annexe 15 DEPARTEMENT STUDIËN Impact van een indexering in centen i.p.v. procenten 1. Inleiding Op regelmatige tijdstippen wordt vanuit verschillende bronnen gesuggereerd om het huidige indexeringssysteem

Bijlage/Annexe 15 DEPARTEMENT STUDIËN Impact van een indexering in centen i.p.v. procenten 1. Inleiding Op regelmatige tijdstippen wordt vanuit verschillende bronnen gesuggereerd om het huidige indexeringssysteem

Eindexamen vwo economie I

Opgave 1 1 maximumscore 1 Uit het antwoord moet blijken dat de hoogte van de arbeidsinkomensquote 0,7 / 70% is. 2 maximumscore 2 Een antwoord waaruit blijkt dat als b 1 daalt, het inkomen na belastingheffing

Opgave 1 1 maximumscore 1 Uit het antwoord moet blijken dat de hoogte van de arbeidsinkomensquote 0,7 / 70% is. 2 maximumscore 2 Een antwoord waaruit blijkt dat als b 1 daalt, het inkomen na belastingheffing

Ongelijk tegenover de inflatie:

ITINERA INSTITUTE OPINIE Ongelijk tegenover de inflatie: beknopt overzicht van de resultaten 2013/13 02 04 2013 MENSEN WELVAART BESCHERMING Vincent Bodart UCL Jean Hindriks Senior Fellow Itinera Institute

ITINERA INSTITUTE OPINIE Ongelijk tegenover de inflatie: beknopt overzicht van de resultaten 2013/13 02 04 2013 MENSEN WELVAART BESCHERMING Vincent Bodart UCL Jean Hindriks Senior Fellow Itinera Institute

Examen VWO. wiskunde A1 Compex. Vragen 12 tot en met 17. In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt.

Examen VWO 2008 tijdvak 1 maandag 19 mei totale examentijd 3 uur wiskunde A1 Compex Vragen 12 tot en met 17 In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt. Het gehele

Examen VWO 2008 tijdvak 1 maandag 19 mei totale examentijd 3 uur wiskunde A1 Compex Vragen 12 tot en met 17 In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt. Het gehele

Grootverdiener zwaarder belast

4 september 2009 Grootverdiener zwaarder belast AMSTERDAM - De PvdA zint op de terugkeer van een toptarief van 60 procent in de inkomstenbelasting. Het toptarief is nu 52 procent. Acht jaar geleden was

4 september 2009 Grootverdiener zwaarder belast AMSTERDAM - De PvdA zint op de terugkeer van een toptarief van 60 procent in de inkomstenbelasting. Het toptarief is nu 52 procent. Acht jaar geleden was

Eindexamen wiskunde A1-2 compex vwo 2008-I

Tijdens dit examen werk je in Excel. Door in het openingsscherm op Excel werkbladen te klikken start Excel automatisch op. Je komt dan meteen in het eerste werkblad dat hoort bij het eerste deel van de

Tijdens dit examen werk je in Excel. Door in het openingsscherm op Excel werkbladen te klikken start Excel automatisch op. Je komt dan meteen in het eerste werkblad dat hoort bij het eerste deel van de

Op de voordracht van Onze Minister van Volksgezondheid, Welzijn en Sport van, kenmerk;

Besluit van de Minister van Volksgezondheid, Welzijn en Sport van 2010, houdende wijziging van de percentages van het drempel- en toetsingsinkomen, benodigd voor de berekening van de zorgtoeslag Op de

Besluit van de Minister van Volksgezondheid, Welzijn en Sport van 2010, houdende wijziging van de percentages van het drempel- en toetsingsinkomen, benodigd voor de berekening van de zorgtoeslag Op de

Te weinig verschil Verschil tussen de hoogte van uitkeringen en loon is belangrijk. Het moet de moeite waard zijn om te gaan werken.

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Examen VWO. wiskunde A1,2 Compex. Vragen 11 tot en met 17. In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt.

Examen VWO 2008 tijdvak 1 maandag 19 mei totale examentijd 3 uur wiskunde A1,2 Compex Vragen 11 tot en met 17 In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt. Bij dit

Examen VWO 2008 tijdvak 1 maandag 19 mei totale examentijd 3 uur wiskunde A1,2 Compex Vragen 11 tot en met 17 In dit deel van het examen staan de vragen waarbij de computer wel wordt gebruikt. Bij dit

Eindexamen economie 1-2 vwo 2004-I

4 Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juiste berekening

4 Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juiste berekening

Vraag Antwoord Scores

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een voorbeeld van een

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een voorbeeld van een

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25%

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

Belastingen en inkomensongelijkheid: België in een internationaal perspectief

Belastingen en inkomensongelijkheid: België in een internationaal perspectief Verbist, G. (2003). De fiscus als herverdeler. Personenbelasting en inkomensongelijkheid in België en andere OESO-landen. Antwerpen:

Belastingen en inkomensongelijkheid: België in een internationaal perspectief Verbist, G. (2003). De fiscus als herverdeler. Personenbelasting en inkomensongelijkheid in België en andere OESO-landen. Antwerpen:

BELOFTEN EN REALISATIES VAN DE PAARSE COALITIEPARTNERS. Paul De Grauwe. KULeuven

BELOFTEN EN REALISATIES VAN DE PAARSE COALITIEPARTNERS Paul De Grauwe KULeuven Mei 2007 Ik ben Wim Moesen en Stef Proost dankbaar voor hun commentaar. 1. Inleiding Politiek is de kunst van het mogelijke.

BELOFTEN EN REALISATIES VAN DE PAARSE COALITIEPARTNERS Paul De Grauwe KULeuven Mei 2007 Ik ben Wim Moesen en Stef Proost dankbaar voor hun commentaar. 1. Inleiding Politiek is de kunst van het mogelijke.

Nota Vlaamse Regionale Analyse: De Vlaamse regering bereikt een akkoord over de hervorming van de kinderbijslag

Nota Vlaamse Regionale Analyse: De Vlaamse regering bereikt een akkoord over de hervorming van de kinderbijslag De Vlaamse regering hakte uiteindelijk de knoop door over de hervorming van de Vlaamse kinderbijslag.

Nota Vlaamse Regionale Analyse: De Vlaamse regering bereikt een akkoord over de hervorming van de kinderbijslag De Vlaamse regering hakte uiteindelijk de knoop door over de hervorming van de Vlaamse kinderbijslag.

Verschuiving van lasten op arbeid naar btw is beste scenario

De Standaard 13 november 2013 Opinies Verschuiving van lasten op arbeid naar btw is beste scenario 1. 15.000 jobs, gratis en voor niks Dat de relancediscussie nu nog niet beslecht is, Gert Peersman en

De Standaard 13 november 2013 Opinies Verschuiving van lasten op arbeid naar btw is beste scenario 1. 15.000 jobs, gratis en voor niks Dat de relancediscussie nu nog niet beslecht is, Gert Peersman en

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2010 714 Besluit van 9 september 2010, houdende wijziging van de percentages van het drempelen toetsingsinkomen, benodigd voor de berekening van de

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2010 714 Besluit van 9 september 2010, houdende wijziging van de percentages van het drempelen toetsingsinkomen, benodigd voor de berekening van de

Een eerlijke energiefactuur

Een eerlijke energiefactuur Samenvatting: De energiefactuur van de Vlamingen is een tweede belastingbrief geworden. De Vlaamse regering kiest er onder het mom van besparingen steeds vaker voor beleidsmaatregelen

Een eerlijke energiefactuur Samenvatting: De energiefactuur van de Vlamingen is een tweede belastingbrief geworden. De Vlaamse regering kiest er onder het mom van besparingen steeds vaker voor beleidsmaatregelen

Koopkracht van 65-plussers

Koopkracht van 65-plussers 2010-2011 Berekeningen Prinsjesdag 2010 In opdracht van de ouderenbonden Unie KBO, PCOB en NVOG Nibud, 6 oktober 2010 Koopkracht van 65-plussers 2010-2011 Berekeningen Prinsjesdag

Koopkracht van 65-plussers 2010-2011 Berekeningen Prinsjesdag 2010 In opdracht van de ouderenbonden Unie KBO, PCOB en NVOG Nibud, 6 oktober 2010 Koopkracht van 65-plussers 2010-2011 Berekeningen Prinsjesdag

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 31 322 Kinderopvang Nr. 309 VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 8 september 2016 Binnen de vaste commissie voor Sociale Zaken en Werkgelegenheid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 31 322 Kinderopvang Nr. 309 VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 8 september 2016 Binnen de vaste commissie voor Sociale Zaken en Werkgelegenheid

Wie jong is, wordt getroffen. Wie kinderen heeft, wordt getroffen

Naast de federale besparingen mogen we natuurlijk niet vergeten wat er op Vlaams niveau op ons af komt. Wie verwacht dat de Vlaamse regering Bourgeois I de wonden van de federale besparingen zalft, komt

Naast de federale besparingen mogen we natuurlijk niet vergeten wat er op Vlaams niveau op ons af komt. Wie verwacht dat de Vlaamse regering Bourgeois I de wonden van de federale besparingen zalft, komt

Meer weten over kinderbijslagen

Troonstraat 125-1050 Brussel Tel. 02 507 89 37 - studiedienst@gezinsbond.be Meer weten over kinderbijslagen 1. Waarvoor dient de kinderbijslag? De kinderbijslag is een tussenkomst van de overheid om deels

Troonstraat 125-1050 Brussel Tel. 02 507 89 37 - studiedienst@gezinsbond.be Meer weten over kinderbijslagen 1. Waarvoor dient de kinderbijslag? De kinderbijslag is een tussenkomst van de overheid om deels

Memo beperken inkomenseffecten

Memo beperken inkomenseffecten Aanleiding De ongerustheid in de samenleving over de effecten van de nieuwe zorgpremie op het koopkrachtbeeld, de arbeidsmarkt en de werking van het zorgstelsel. Kernpunten

Memo beperken inkomenseffecten Aanleiding De ongerustheid in de samenleving over de effecten van de nieuwe zorgpremie op het koopkrachtbeeld, de arbeidsmarkt en de werking van het zorgstelsel. Kernpunten

Macro-economie examenvragen

Macro-economie examenvragen Deel II 1. Indien de reële productie en het arbeidsaandeel constant blijven, dan kan het aantal tewerkgestelde personen van het ene jaar op het andere slechts toenemen indien.

Macro-economie examenvragen Deel II 1. Indien de reële productie en het arbeidsaandeel constant blijven, dan kan het aantal tewerkgestelde personen van het ene jaar op het andere slechts toenemen indien.

AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij

CPB Notitie 17 juni 2014 AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij. CPB Notitie Aan: SP, Henk van Gerven Datum: 17-6-2014 Betreft: AWBZ-premie over vier schijven

CPB Notitie 17 juni 2014 AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij. CPB Notitie Aan: SP, Henk van Gerven Datum: 17-6-2014 Betreft: AWBZ-premie over vier schijven

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 31 322 Kinderopvang Nr. 137 BRIEF VAN DE MINISTER VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 31 322 Kinderopvang Nr. 137 BRIEF VAN DE MINISTER VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Perscommuniqué. Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de Belgische economie

Federaal Planbureau Economische analyses en vooruitzichten Perscommuniqué Brussel, 15 september 2000 Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de

Federaal Planbureau Economische analyses en vooruitzichten Perscommuniqué Brussel, 15 september 2000 Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de

KU LEUVEN ONDERZOEKSEENHEID CENTRUM VOOR ECONOMISCHE STUDIËN LEUVENSE ECONOMISCHE STANDPUNTEN 2013/138

KU LEUVEN ONDERZOEKSEENHEID CENTRUM VOOR ECONOMISCHE STUDIËN LEUVENSE ECONOMISCHE STANDPUNTEN 2013/138 ZIN EN ONZIN VAN EEN VERLAGING VAN DE PATRONALE LASTEN Paul De Grauwe Departement Economie, KU Leuven

KU LEUVEN ONDERZOEKSEENHEID CENTRUM VOOR ECONOMISCHE STUDIËN LEUVENSE ECONOMISCHE STANDPUNTEN 2013/138 ZIN EN ONZIN VAN EEN VERLAGING VAN DE PATRONALE LASTEN Paul De Grauwe Departement Economie, KU Leuven

Koopkracht van 65-plussers

Koopkracht van 65-plussers 2009-2010 Berekeningen Prinsjesdag 2009 In opdracht van de ouderenbonden UnieKBO en PCOB Nibud, september 2009 Koopkracht van 65-plussers 2009-2010 Berekeningen Prinsjesdag 2009

Koopkracht van 65-plussers 2009-2010 Berekeningen Prinsjesdag 2009 In opdracht van de ouderenbonden UnieKBO en PCOB Nibud, september 2009 Koopkracht van 65-plussers 2009-2010 Berekeningen Prinsjesdag 2009

Samenvatting Economie Hoofdstuk 4

Samenvatting Economie Hoofdstuk 4 Samenvatting door M. 1189 woorden 16 november 2016 0 keer beoordeeld Vak Economie Economie, hoofdstuk 4 Loon/winst: zijn vormen van inkomen. Hierover betaal je belastingen

Samenvatting Economie Hoofdstuk 4 Samenvatting door M. 1189 woorden 16 november 2016 0 keer beoordeeld Vak Economie Economie, hoofdstuk 4 Loon/winst: zijn vormen van inkomen. Hierover betaal je belastingen

Gezien het nader rapport van Onze Minister van Volksgezondheid, Welzijn en Sport van (datum invullen), (nummer invullen);

, (nummer invullen);") Besluit van houdende wijziging van de percentages van het drempel- en het toetsingsinkomen voor de berekening van de zorgtoeslag (Besluit percentages drempel- en toetsingsinkomen zorgtoeslag) Op de voordracht

Besluit van houdende wijziging van de percentages van het drempel- en het toetsingsinkomen voor de berekening van de zorgtoeslag (Besluit percentages drempel- en toetsingsinkomen zorgtoeslag) Op de voordracht

Een nieuw beleidsinstrument voor de Vlaamse overheid: regionale opcentiemen op de personenbelasting

Brussel 6 december 2012 Een nieuw beleidsinstrument voor de Vlaamse overheid: regionale opcentiemen op de personenbelasting A. Decoster, K. De Swerdt, W. Sas (CES KULeuven) Inhoud 1. Fantasi 2. Is onze

Brussel 6 december 2012 Een nieuw beleidsinstrument voor de Vlaamse overheid: regionale opcentiemen op de personenbelasting A. Decoster, K. De Swerdt, W. Sas (CES KULeuven) Inhoud 1. Fantasi 2. Is onze

Aantekeningen VWO-6 Economie Lesbrief Economische Modellen

Aantekeningen VWO-6 Economie Lesbrief Economische Modellen Hoofdstuk 1 + 2 Een model is een vereenvoudigde weergave van de werkelijkheid. Bedoeld om de werkelijkheid te verklaren Bedoeld om voorspellingen

Aantekeningen VWO-6 Economie Lesbrief Economische Modellen Hoofdstuk 1 + 2 Een model is een vereenvoudigde weergave van de werkelijkheid. Bedoeld om de werkelijkheid te verklaren Bedoeld om voorspellingen

Koopkrachtverandering van ouderen 2014-2015

Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2013 Nibud, september 2014 In opdracht

Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2013 Nibud, september 2014 In opdracht

Tariefbepaling waterschapsbelasting

Tariefbepaling waterschapsbelasting Aanleiding In de bestuurlijke commissie Financiën en Bestuurlijke Zaken op 18 april 2017 is het voorstel Duurzaam financieel beleid aan de orde geweest. Gevraagd is

Tariefbepaling waterschapsbelasting Aanleiding In de bestuurlijke commissie Financiën en Bestuurlijke Zaken op 18 april 2017 is het voorstel Duurzaam financieel beleid aan de orde geweest. Gevraagd is

Onderneming en omgeving - Economisch gereedschap

Onderneming en omgeving - Economisch gereedschap 1 Rekenen met procenten, basispunten en procentpunten... 1 2 Werken met indexcijfers... 3 3 Grafieken maken en lezen... 5 4a Tweedegraads functie: de parabool...

Onderneming en omgeving - Economisch gereedschap 1 Rekenen met procenten, basispunten en procentpunten... 1 2 Werken met indexcijfers... 3 3 Grafieken maken en lezen... 5 4a Tweedegraads functie: de parabool...

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur Samenvatting door een scholier 1286 woorden 9 januari 2013 6,8 4 keer beoordeeld Vak Methode Economie Percent 19.1 Personele inkomensverdeling

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur Samenvatting door een scholier 1286 woorden 9 januari 2013 6,8 4 keer beoordeeld Vak Methode Economie Percent 19.1 Personele inkomensverdeling

Bijlagen: Berekeningen, tabellen en verklaring

Bijlagen: Berekeningen, tabellen en verklaring Effect van de federale en Vlaamse beleidsmaatregelen op gezinnen met een laag inkomen Uitgangspunten bij het berekenen van de effecten - Inkomens zijn verworven

Bijlagen: Berekeningen, tabellen en verklaring Effect van de federale en Vlaamse beleidsmaatregelen op gezinnen met een laag inkomen Uitgangspunten bij het berekenen van de effecten - Inkomens zijn verworven

De Belgische kinesitherapeut verdient 33.000 euro per jaar, een tandarts 103.000 en een huisarts 165.000.

De Belgische kinesitherapeut verdient 33.000 euro per jaar, een tandarts 103.000 en een huisarts 165.000. De afgelopen tien jaar is het gemiddelde inkomen van de Belgische kinesitherapeut met 40% gestegen,

De Belgische kinesitherapeut verdient 33.000 euro per jaar, een tandarts 103.000 en een huisarts 165.000. De afgelopen tien jaar is het gemiddelde inkomen van de Belgische kinesitherapeut met 40% gestegen,

NOTA VAN TOELICHTING. I. Algemeen. 1. Inleiding

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage en midden inkomens mogelijk moet maken de nominale

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage en midden inkomens mogelijk moet maken de nominale

Lokale lastendruk in Kampen

Lokale lastendruk in Kampen Notitie opgesteld in opdracht van de gemeente Kampen (herziene versie) Dr. ir. C. Hoeben COELO 19 februari 2004 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden

Lokale lastendruk in Kampen Notitie opgesteld in opdracht van de gemeente Kampen (herziene versie) Dr. ir. C. Hoeben COELO 19 februari 2004 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden

NATIONAAL RAPPORT BELGIË

Standaard Eurobarometer 86 DE PUBLIEKE OPINIE IN DE EUROPESE UNIE NAJAAR 2016 NATIONAAL RAPPORT BELGIË Vertegenwoordiging van de Europese Commissie in België Standaard Eurobarometer 86 Najaar 2016 TNS

Standaard Eurobarometer 86 DE PUBLIEKE OPINIE IN DE EUROPESE UNIE NAJAAR 2016 NATIONAAL RAPPORT BELGIË Vertegenwoordiging van de Europese Commissie in België Standaard Eurobarometer 86 Najaar 2016 TNS

Op de voordracht van Onze Minister van Volksgezondheid, Welzijn en Sport van. 2012, Z-.;

Besluit van houdende wijziging van het Besluit percentages drempel- en toetsingsinkomen zorgtoeslag in verband met gewijzigde percentages met ingang van het berekeningsjaar 2013 Op de voordracht van Onze

Besluit van houdende wijziging van het Besluit percentages drempel- en toetsingsinkomen zorgtoeslag in verband met gewijzigde percentages met ingang van het berekeningsjaar 2013 Op de voordracht van Onze

Koopkrachtverandering van ouderen 2014-2015

Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 In opdracht

Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 Koopkrachtverandering van ouderen 2014-2015 Berekeningen Prinsjesdag 2014 Nibud, september 2014 In opdracht

VLAAMS PARLEMENT VOORSTEL VAN RESOLUTIE. van de heren Paul Van Malderen, Eddy Schuermans en Jan Laurys en mevrouw Gisèle Gardeyn-Debever

Stuk 1525 (2002-2003) Nr. 1 VLAAMS PARLEMENT Zitting 2002-2003 21 januari 2003 VOORSTEL VAN RESOLUTIE van de heren Paul Van Malderen, Eddy Schuermans en Jan Laurys en mevrouw Gisèle Gardeyn-Debever betreffende

Stuk 1525 (2002-2003) Nr. 1 VLAAMS PARLEMENT Zitting 2002-2003 21 januari 2003 VOORSTEL VAN RESOLUTIE van de heren Paul Van Malderen, Eddy Schuermans en Jan Laurys en mevrouw Gisèle Gardeyn-Debever betreffende

TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016. I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016

1/6 TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016 I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016 Het ontwerp van interprofessioneel akkoord dat werd voorgesteld door de Regering

1/6 TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016 I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016 Het ontwerp van interprofessioneel akkoord dat werd voorgesteld door de Regering

Eindexamen economie 1 vwo 2002-II

4 Antwoordmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 van prijsdifferentiatie Een toelichting waaruit

4 Antwoordmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 van prijsdifferentiatie Een toelichting waaruit

Facts & Figures. over de lokale besturen n.a.v. de gemeenteraadsverkiezingen van 14 oktober 2018

Facts & Figures over de lokale besturen n.a.v. de gemeenteraadsverkiezingen van 14 oktober 2018 Facts & figures De lokale overheden zijn een zeer belangrijke speler in ons land. De bevoegdheden die ze

Facts & Figures over de lokale besturen n.a.v. de gemeenteraadsverkiezingen van 14 oktober 2018 Facts & figures De lokale overheden zijn een zeer belangrijke speler in ons land. De bevoegdheden die ze

Koopkrachtverandering van ouderen 2015-2016

Koopkrachtverandering van ouderen 2015-2016 Berekeningen Prinsjesdag 2015 Nibud, september 2015 Koopkrachtverandering van ouderen 2015-2016 Berekeningen Prinsjesdag 2015 Nibud, september 2015 In opdracht

Koopkrachtverandering van ouderen 2015-2016 Berekeningen Prinsjesdag 2015 Nibud, september 2015 Koopkrachtverandering van ouderen 2015-2016 Berekeningen Prinsjesdag 2015 Nibud, september 2015 In opdracht

Polsslag Ondernemend Limburg juli 2015: +4,8 Ondernemersvertrouwen op hoogste peil in 4 jaar Nog geen hitterecords voor Limburgse economie

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Eindexamen havo economie oud programma I

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat mensen met een hoog

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit blijkt dat mensen met een hoog

De Voorzitter van de Eerste Kamer der Staten-Generaal Postbus EA DEN HAAG. Datum 11 juni 2010 Betreft kinderopvangtoeslag vanaf 2011

a 1 > Retouradres Postbus 16375 2500 BJ Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA DEN HAAG Rijnstraat 50 Den Haag Postbus 16375 2500 BJ Den Haag www.rijksoverheid.nl

a 1 > Retouradres Postbus 16375 2500 BJ Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA DEN HAAG Rijnstraat 50 Den Haag Postbus 16375 2500 BJ Den Haag www.rijksoverheid.nl

De macro-economische vooruitzichten voor de wereldeconomie: evenwichtige groei in Europa, terugval in de Verenigde Staten en Japan

Economie en onderneming De macro-economische vooruitzichten 2006-2012 voor de wereldeconomie: evenwichtige groei in Europa, terugval in de Verenigde Staten en Japan Meyermans, E. & Van Brusselen, P. (2006).

Economie en onderneming De macro-economische vooruitzichten 2006-2012 voor de wereldeconomie: evenwichtige groei in Europa, terugval in de Verenigde Staten en Japan Meyermans, E. & Van Brusselen, P. (2006).

Samenvatting (Summary in Dutch)

") Samenvatting (Summary in Dutch) In de meeste Westerse landen gaat een groot deel van het inkomen ongeveer 25% op aan inkomstenbelasting (OECD, 2013). De overheid financiert hiermee bijvoorbeeld publieke

Samenvatting (Summary in Dutch) In de meeste Westerse landen gaat een groot deel van het inkomen ongeveer 25% op aan inkomstenbelasting (OECD, 2013). De overheid financiert hiermee bijvoorbeeld publieke

A D V I E S Nr Zitting van dinsdag 24 april

A D V I E S Nr. 1.608 ------------------------------ Zitting van dinsdag 24 april 2007 ------------------------------------------ Uitvoering van het interprofessioneel akkoord voor de periode 2007-2008

A D V I E S Nr. 1.608 ------------------------------ Zitting van dinsdag 24 april 2007 ------------------------------------------ Uitvoering van het interprofessioneel akkoord voor de periode 2007-2008

A D V I E S Nr Zitting van dinsdag 2 mei

A D V I E S Nr. 1.559 ----------------------------- Zitting van dinsdag 2 mei 2006 ---------------------------------------- Generatiepact - Financiering gezondheidszorg x x x 2.162/6-1 Blijde Inkomstlaan,

A D V I E S Nr. 1.559 ----------------------------- Zitting van dinsdag 2 mei 2006 ---------------------------------------- Generatiepact - Financiering gezondheidszorg x x x 2.162/6-1 Blijde Inkomstlaan,

De impact van supersterbedrijven op de inkomensverdeling

VIVES BRIEFING 2018/05 De impact van supersterbedrijven op de inkomensverdeling Relatief verlies, absolute winst voor werknemers Yannick Bormans KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

VIVES BRIEFING 2018/05 De impact van supersterbedrijven op de inkomensverdeling Relatief verlies, absolute winst voor werknemers Yannick Bormans KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

Inleiding tot de economie (HIR(b)) VERBETERING Test 14 november 2008 1

) VERBETERING Test 14 november 2008 1") Inleiding tot de economie (HIR(b)) VERBETERING Test 14 november 2008 1 Vraag 1 (H1-14) Een schoenmaker heeft een paar schoenen gerepareerd en de klant betaalt voor deze reparatie 16 euro. De schoenmaker

Inleiding tot de economie (HIR(b)) VERBETERING Test 14 november 2008 1 Vraag 1 (H1-14) Een schoenmaker heeft een paar schoenen gerepareerd en de klant betaalt voor deze reparatie 16 euro. De schoenmaker

Vrouwenraadinfofiche 2016

Vrouwenraadinfofiche 2016 Drie decennia deeltijds werk en de gevolgen voor vrouwen Evolutie deeltijdse arbeid De overheid en de sociale partners zijn deeltijds werk (gebaseerd op een deeltijdse arbeidsovereenkomst)

Vrouwenraadinfofiche 2016 Drie decennia deeltijds werk en de gevolgen voor vrouwen Evolutie deeltijdse arbeid De overheid en de sociale partners zijn deeltijds werk (gebaseerd op een deeltijdse arbeidsovereenkomst)

Op de voordracht van Onze Minister van Volksgezondheid, Welzijn en Sport, van. 2014;

Besluit van houdende wijziging van het Besluit percentages drempel- en toetsingsinkomen zorgtoeslag in verband met gewijzigde percentages met ingang van het berekeningsjaar 2015 Op de voordracht van Onze

Besluit van houdende wijziging van het Besluit percentages drempel- en toetsingsinkomen zorgtoeslag in verband met gewijzigde percentages met ingang van het berekeningsjaar 2015 Op de voordracht van Onze

Het rendement van taaltrajecten: casus gemeente Amsterdam. Augustus 2015

Het rendement van taaltrajecten: casus gemeente Amsterdam Augustus 2015 Inleiding De Nederlandse samenleving kent nog steeds een aanzienlijk aantal laaggeletterde mensen. Taaltrajecten blijken nodig te

Het rendement van taaltrajecten: casus gemeente Amsterdam Augustus 2015 Inleiding De Nederlandse samenleving kent nog steeds een aanzienlijk aantal laaggeletterde mensen. Taaltrajecten blijken nodig te

Koopkracht van 65-plussers met aanvullend pensioen in 2009

Koopkracht van 65-plussers met aanvullend pensioen in 2009 Nibud, februari 2009 In opdracht van de NVOG Koopkracht van 65-plussers met aanvullend pensioen in 2009 Nibud, februari 2009 In opdracht van de

Koopkracht van 65-plussers met aanvullend pensioen in 2009 Nibud, februari 2009 In opdracht van de NVOG Koopkracht van 65-plussers met aanvullend pensioen in 2009 Nibud, februari 2009 In opdracht van de

Verzekering Gewaarborgd Inkomen 25u/24 voor zelfstandige journalisten

HR INSURANCE Verzekering Gewaarborgd Inkomen 25u/24 voor zelfstandige journalisten voor leden van VJV Een uitgebreide dekking tegen een aantrekkelijk tarief zodat u zich op financieel vlak geen zorgen

HR INSURANCE Verzekering Gewaarborgd Inkomen 25u/24 voor zelfstandige journalisten voor leden van VJV Een uitgebreide dekking tegen een aantrekkelijk tarief zodat u zich op financieel vlak geen zorgen

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal Vergaderjaar 01 013 31 3 Kinderopvang Nr. 19 BRIEF VAN DE STAATSSECRETARIS VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal Vergaderjaar 01 013 31 3 Kinderopvang Nr. 19 BRIEF VAN DE STAATSSECRETARIS VAN SOCIALE ZAKEN EN WERKGELEGENHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Welvaart en groei. 1) Leg uit wat welvaart inhoudt. 1) De mate waarin mensen in hun behoefte kunnen voorzien. 2) Waarmee wordt welvaart gemeten?

Leg uit wat welvaart inhoudt. 1) De mate waarin mensen in hun behoefte kunnen voorzien. 2) Waarmee wordt welvaart gemeten?") 1) Leg uit wat welvaart inhoudt. 2) Waarmee wordt welvaart gemeten? 3) Wat zijn negatief externe effecten? 4) Waarom is deze maatstaf niet goed genoeg? Licht toe. 1) De mate waarin mensen in hun behoefte

1) Leg uit wat welvaart inhoudt. 2) Waarmee wordt welvaart gemeten? 3) Wat zijn negatief externe effecten? 4) Waarom is deze maatstaf niet goed genoeg? Licht toe. 1) De mate waarin mensen in hun behoefte

De loonkloof tussen vrouwen en mannen in België. Samenvatting rapport 2011

De loonkloof tussen vrouwen en mannen in België Samenvatting rapport 2011 Hoe groot is de loonkloof? Daalt de loonkloof? De totale loonkloof Deeltijds werk Segregatie op de arbeidsmarkt Leeftijd Opleidingsniveau

De loonkloof tussen vrouwen en mannen in België Samenvatting rapport 2011 Hoe groot is de loonkloof? Daalt de loonkloof? De totale loonkloof Deeltijds werk Segregatie op de arbeidsmarkt Leeftijd Opleidingsniveau

De positie van de Vlaamse kust op de Belgische reismarkt

Kusttoerisme West-Vlaanderen Werkt 3, 28 De positie van de Vlaamse kust op de Belgische reismarkt Foto: Evelien Christiaens Rik De Keyser bestuurder-directeur en hoofd afdeling toerisme, WES Evelien Christiaens

Kusttoerisme West-Vlaanderen Werkt 3, 28 De positie van de Vlaamse kust op de Belgische reismarkt Foto: Evelien Christiaens Rik De Keyser bestuurder-directeur en hoofd afdeling toerisme, WES Evelien Christiaens

NOTA VAN TOELICHTING. I. Algemeen. 1. Inleiding

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage inkomens en middeninkomens mogelijk moet maken

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage inkomens en middeninkomens mogelijk moet maken

UIT inkomstenbelasting

De inkomstenbelasting, box 1. De inkomstenbelasting box 1, is het systeem van belasten van inkomen uit arbeid. Ook het huis waar men woont wordt in dit systeem belast. Box 1 bestaat uit drie onderdelen:

De inkomstenbelasting, box 1. De inkomstenbelasting box 1, is het systeem van belasten van inkomen uit arbeid. Ook het huis waar men woont wordt in dit systeem belast. Box 1 bestaat uit drie onderdelen:

Spoor A2: De overdrachten aan de Gemeenschappen en Gewesten in het kader van de Bijzondere Financieringswet: K. Algoed D.

Spoor A2: De overdrachten aan de Gemeenschappen en Gewesten in het kader van de Bijzondere Financieringswet: 2007-2030 K. Algoed D. Heremans KULeuven 18 December 2008 Algemeen secretariaat Steunpunt beleidsrelevant

Spoor A2: De overdrachten aan de Gemeenschappen en Gewesten in het kader van de Bijzondere Financieringswet: 2007-2030 K. Algoed D. Heremans KULeuven 18 December 2008 Algemeen secretariaat Steunpunt beleidsrelevant

2016D38962 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2016D38962 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG In de vaste commissie voor Volksgezondheid, Welzijn en Sport bestond er bij een aantal fracties behoefte een aantal vragen en opmerkingen voor te

2016D38962 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG In de vaste commissie voor Volksgezondheid, Welzijn en Sport bestond er bij een aantal fracties behoefte een aantal vragen en opmerkingen voor te

Eindexamen economie havo I

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 salaris: 122.000 175 = 86.437

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 salaris: 122.000 175 = 86.437

Instelling. Onderwerp. Datum

Instelling Loyens & Loeff Employment, Compensation & Benefits and Pensions www.loyensloeff.com Onderwerp De wetten op de indexsprong en de loonnorm zijn gepubliceerd. Waarover gaan zij nu concreet? Datum

Instelling Loyens & Loeff Employment, Compensation & Benefits and Pensions www.loyensloeff.com Onderwerp De wetten op de indexsprong en de loonnorm zijn gepubliceerd. Waarover gaan zij nu concreet? Datum

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE VBO vzw Ravensteinstraat 4, 1000 Brussel T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE VBO vzw Ravensteinstraat 4, 1000 Brussel T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

contactpersoon ons kenmerk Brussel Wim Knaepen SERV_BR_ _programmadecreet_begroting2015_wkit 13 oktober 2014

Mevrouw Annemie Turtelboom Viceminister-president van de Vlaamse regering en Vlaams minister van Begroting, Financiën en Energie Phoenixgebouw Koning Albert II-laan 19 bus 11 B-1210 BRUSSEL contactpersoon

Mevrouw Annemie Turtelboom Viceminister-president van de Vlaamse regering en Vlaams minister van Begroting, Financiën en Energie Phoenixgebouw Koning Albert II-laan 19 bus 11 B-1210 BRUSSEL contactpersoon

Koopkracht van ouderen 2013-2014. Berekeningen Prinsjesdag 2013 Nibud, september 2013

Koopkracht van ouderen 2013-2014 Berekeningen Prinsjesdag 2013 Nibud, september 2013 Koopkracht van ouderen 2013-2014 Berekeningen Prinsjesdag 2013 Nibud, september 2013 In opdracht van de CSO, koepel

Koopkracht van ouderen 2013-2014 Berekeningen Prinsjesdag 2013 Nibud, september 2013 Koopkracht van ouderen 2013-2014 Berekeningen Prinsjesdag 2013 Nibud, september 2013 In opdracht van de CSO, koepel

NOTA VAN TOELICHTING. I. Algemeen. 1. Inleiding

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage inkomens en middeninkomens mogelijk moet maken

NOTA VAN TOELICHTING I. Algemeen 1. Inleiding Via de zorgtoeslag wordt een inkomensafhankelijke tegemoetkoming verstrekt die het voor huishoudens met lage inkomens en middeninkomens mogelijk moet maken

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 32 777 Geleidelijke afbouw van de dubbele heffingskorting in het referentieminimumloon tot een keer de algemene heffingskorting met uitzondering

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 32 777 Geleidelijke afbouw van de dubbele heffingskorting in het referentieminimumloon tot een keer de algemene heffingskorting met uitzondering

2513AA22XA. De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE. Datum Betreft Kinderopvangtoeslag vanaf 2012

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4

De overheid. Uitgaven: uitkeringen en subsidies. De overheid. Ontvangsten: belasting en premies. De grote herverdeler van inkomens

Overheid H2 De overheid De grote herverdeler van inkomens Ontvangsten: belasting en premies De overheid Uitgaven: uitkeringen en subsidies De grote herverdeler van inkomens 2 De Nederlandse overheid Belangrijke

Overheid H2 De overheid De grote herverdeler van inkomens Ontvangsten: belasting en premies De overheid Uitgaven: uitkeringen en subsidies De grote herverdeler van inkomens 2 De Nederlandse overheid Belangrijke

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Eindexamen economie havo I

Opgave 1 Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. 1 Voorbeeld van een juiste berekening: 47,5 27,5 100% = 72,73% 27,5

Opgave 1 Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. 1 Voorbeeld van een juiste berekening: 47,5 27,5 100% = 72,73% 27,5

FOD Sociale Zekerheid DG Zelfstandigen

FOD Sociale Zekerheid DG Zelfstandigen NOTA OVER HET NIEUW STATUUT VOOR MEEWERKENDE ECHTGENOTEN Vanaf 1 juli 2005 zijn alle meewerkende echtgenoten verplicht onderworpen aan het volledig sociaal statuut

FOD Sociale Zekerheid DG Zelfstandigen NOTA OVER HET NIEUW STATUUT VOOR MEEWERKENDE ECHTGENOTEN Vanaf 1 juli 2005 zijn alle meewerkende echtgenoten verplicht onderworpen aan het volledig sociaal statuut

Prof. dr. Stijn Goeminne, Faculteit Economie & Bedrijfskunde, Universiteit Gent

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

Barometer kinesitherapie 2013

Barometer kinesitherapie 2013 Ingevolge de nomenclatuurhervorming van 2002, lag het uitgavenniveau voor kinesitherapie in 2003 op het laagste niveau sinds 1991. Vanaf 2004 beginnen de uitgaven opnieuw

Barometer kinesitherapie 2013 Ingevolge de nomenclatuurhervorming van 2002, lag het uitgavenniveau voor kinesitherapie in 2003 op het laagste niveau sinds 1991. Vanaf 2004 beginnen de uitgaven opnieuw

Voorlopige update PwC rapport 2013: Laaggeletterdheid in Nederland kent aanzienlijke maatschappelijke kosten

24 Voorlopige update PwC rapport 2013: Laaggeletterdheid in Nederland kent aanzienlijke maatschappelijke kosten Maart 2017 PwC is het merk waaronder PricewaterhouseCoopers Accountants N.V. (KvK 34180285),

24 Voorlopige update PwC rapport 2013: Laaggeletterdheid in Nederland kent aanzienlijke maatschappelijke kosten Maart 2017 PwC is het merk waaronder PricewaterhouseCoopers Accountants N.V. (KvK 34180285),

Eindexamen economie 1-2 vwo II

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Voorbeelden van een

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Voorbeelden van een

Gedurfd realisme?

Gedurfd realisme? 2014-2019 Ooit zei men: ambtenarenpensioenen vormen geen probleem De rekening moet kloppen p. 3 Met voldoende jobcreatie in de privésector De rekening moet kloppen p. 4 Relativiteit

Gedurfd realisme? 2014-2019 Ooit zei men: ambtenarenpensioenen vormen geen probleem De rekening moet kloppen p. 3 Met voldoende jobcreatie in de privésector De rekening moet kloppen p. 4 Relativiteit

Inkomenseffecten Wet Uniformering Loonbegrip

CPB Notitie 1 juni 13 Inkomenseffecten Wet Uniformering Loonbegrip Uitgevoerd op verzoek van het ministerie van Financiën en het ministerie van Sociale Zaken en Werkgelegenheid. CPB Notitie Aan: Ministerie

CPB Notitie 1 juni 13 Inkomenseffecten Wet Uniformering Loonbegrip Uitgevoerd op verzoek van het ministerie van Financiën en het ministerie van Sociale Zaken en Werkgelegenheid. CPB Notitie Aan: Ministerie

Eindexamen economie vwo 2010 - I

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een antwoord waaruit

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2012 627 Besluit van 30 november 2012, houdende wijziging van het Besluit percentages drempelen toetsingsinkomen zorgtoeslag in verband met gewijzigde

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2012 627 Besluit van 30 november 2012, houdende wijziging van het Besluit percentages drempelen toetsingsinkomen zorgtoeslag in verband met gewijzigde

Eindexamen economie pilot havo 2011 - I

Beoordelingsmodel Vraag Antwoord Scores Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore

Beoordelingsmodel Vraag Antwoord Scores Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore

BIJLAGE 2: Bruto-nettotrajecten

BIJLAGE 2: Bruto-nettotrajecten Aan de heer Groot is toegezegd om informatie te verstrekken over verschillen tussen het brutonettotraject van ondernemers en werknemers. 1 Aannames Een vergelijking van

BIJLAGE 2: Bruto-nettotrajecten Aan de heer Groot is toegezegd om informatie te verstrekken over verschillen tussen het brutonettotraject van ondernemers en werknemers. 1 Aannames Een vergelijking van

2 TOEPASSELIJKE TARIEVEN VOOR HET AANSLAGJAAR 2015

CONFEDERATIE VAN IMMOBILIENBEROEPEN VLAANDEREN Kortrijksesteenweg 1005, 9000 Gent www.cibweb.be GEMEENTELIJKE BELASTINGEN OP TWEEDE VERBLIJVEN AAN DE KUST : STAND VAN ZAKEN MEI 2015 1 INLEIDING In een

CONFEDERATIE VAN IMMOBILIENBEROEPEN VLAANDEREN Kortrijksesteenweg 1005, 9000 Gent www.cibweb.be GEMEENTELIJKE BELASTINGEN OP TWEEDE VERBLIJVEN AAN DE KUST : STAND VAN ZAKEN MEI 2015 1 INLEIDING In een