Leidraad 7 STORTING OP AANDELEN ANDERS DAN IN GELD (INBRENG IN NATURA) Ingetrokken per okt '14 (zie NBA-handreiking 1129)

|

|

|

- Vera van Dam

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Leidraad 7 STORTING OP AANDELEN ANDERS DAN IN GELD (INBRENG IN NATURA)

2 Een uitgave van de Nederlandse Orde van Accountants-Administratieconsulenten (NOvAA) Postbus AG Den Haag Telefoon (070) Fax (070) Nederlandse Orde van Accountants-Administratieconsulenten (NOvAA) Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt in enige vorm, op enige wijze, hetzij door middel van druk, fotokopieën, microfilm of op welke andere wijze dan ook, zonder voorafgaande toestemming van de NOvAA. Hoewel bij de totstandkoming van deze uitgave de uiterste zorg is betracht, kunnen de samenstellers niet aansprakelijk worden gehouden voor de gevolgen van eventuele onjuistheden, (druk)fouten of onvolledigheden.

3 INHOUDSOPGAVE INLEIDING I 1 Algemeen 5 2 Gehanteerde begrippen 6 3 Samenvatting 7 4 Structuurschema 9 Hoofdstuk 1 Civielrechtelijke aspecten van inbreng en Nachgründung Inleiding Voorschriften bij inbreng in natura en Nachgründung Inbreng in natura bij de oprichting Inbreng in natura na de oprichting Nachgründung Schematisch overzicht van de voorschriften Beschrijving bij inbreng in natura en Nachgründung Inbrengbeschrijving Nachgründung Afzien van beschrijving en verklaring Waarderingsmethoden Bevoegd accountant Certificeringsbevoegde accountant Niet-certificeringsbevoegde accountant Overschrijding van grenzen door inbreng Schematische weergave Inhoud en reikwijdte van de verklaring Inleiding Ten minste-verklaring Het bedrag van de stortingsplicht Plaatsing boven pari (agio) Meerwaarde boven stortingsplicht Waarde tegenprestatie Waarderingsmethoden Onderzoek inbreng/te verkrijgen goederen Elementen van de verklaring Een tweede verklaring Informatie in de jaarrekening 31 Hoofdstuk 2 Fiscale aspecten van inbreng Inleiding Overgang Staking Ruisende of geruisloze overgang Voorovereenkomst en intentieverklaring Ruisende overgang Stakingsfaciliteiten bij ruisende overgang Voor-voorperiode Bepaling voorperiodewinst Wanneer heffing? Geruisloze overgang De overwegingen voor geruisloze overgang Algemene aspecten van geruisloze overgang Inbreng in een nieuw op te richten vennootschap Inbreng in een bestaande vennootschap De standaardvoorwaarden bij geruisloze overgang Omzetbelasting 46

4 2.7 Overdrachtsbelasting 46 Hoofdstuk 3 Werkzaamheden van de accountant Inleiding Doelstelling van de werkzaamheden Aard van de werkzaamheden Doel en richting Titelonderzoek Te onderscheiden situaties bij aanvang werkzaamheden Inleiding Te onderscheiden situaties De waardering is gebaseerd op een gecontroleerde of beoordeelde jaarrekening De waardering is gebaseerd op een samengestelde jaarrekening De waardering is gebaseerd op stukken vervaardigd door een niet-accountant Tussentijdse verantwoording - accountantscontrole bij de jaarrekening Tussentijdse verantwoording - overige situaties Werkzaamheden bij inbreng van activa en passiva Werkzaamheden bij inbreng van een onderneming Inleiding Te gebruiken controlemiddelen Bestaan en waardering van de activa Volledigheid van de passiva Aanvullende waardebepalende factoren Agio en creditering Gebeurtenissen na de civielrechtelijke peildatum Inbrengwaarde blijft beneden de stortingsplicht Rapportering aan de opdrachtgever Inhoud van de verklaring De inbrengverklaring De tweede verklaring 66 BIJLAGEN Bijlage 1: Begrippenlijst 67 Bijlage 2: Relevante wetteksten voor inbreng in natura/nachgründung bij BV 69 Bijlage 3: Voorbeeldteksten van opdrachtbevestiging en bevestigingsbrieven 72 Bijlage 4: Werkprogramma bij inbreng van een bestaande onderneming in een nieuw op te richten BV 83 Bijlage 5: Voorbeeldrapportage bij inbreng van een bestaande onderneming in een nieuw op te richten BV 86 Bijlage 6: Voorbeeld van een inbrengbeschrijving ex artikel 2:204a BW 88 Bijlage 7: Voorbeelden van inbrengverklaringen 94 Bijlage 8: Trefwoordenregister 96 STORTING OP AANDELEN ANDERS DAN IN GELD 4

5 INLEIDING 1 ALGEMEEN Een besloten vennootschap met beperkte aansprakelijkheid (BV) en een naamloze vennootschap (NV) hebben een van haar aandeelhouders afgezonderd vermogen. Een aandeelhouder is niet persoonlijk aansprakelijk voor hetgeen in naam van de vennootschap wordt verricht en is niet gehouden boven het bedrag dat op zijn aandeel behoort te worden gestort, in de verliezen van de vennootschap bij te dragen (artikel 2:175 lid 1 BW; voor de NV, artikel 2:64 lid 1 BW). Hieruit blijkt dat een aandeelhouder uit hoofde van zijn aandeelhouderschap niet aansprakelijk kan worden gesteld voor schulden van de vennootschap, niet behoeft bij te dragen in verliezen en evenmin aansprakelijk kan worden gehouden voor tekorten in geval van ontbinding. De wetgever heeft ten behoeve van crediteuren wel waarborgen ingebouwd die betrekking hebben op: de minimumomvang van het geplaatste kapitaal; de minimumomvang van het bij oprichting te storten kapitaal; het minimum bedrag dat per aandeel moet worden gestort; de realiteit van de kapitaalinbreng; de voorkoming van uitholling van vermogen ten nadele van crediteuren. Wat de realiteit van de kapitaalinbreng betreft, wordt bij oprichting in contanten een bankverklaring vereist; wordt gestort in natura dan is ook indien de storting na de oprichting plaatsvindt een verklaring van een accountant vereist waaruit moet blijken dat de waarde van de inbreng ten minste overeenkomt met het bedrag van de stortingsplicht. De Accountant-Administratieconsulent (AA) met certificeringsbevoegdheid (en in een aantal gevallen: de AA zonder certificeringsbevoegdheid) kan een dergelijke verklaring afgeven. De NOvAA brengt in deze Leidraad 7, Storting op aandelen anders dan in geld een aantal aspecten samen die daaraan verbonden zijn, te weten: de civielrechtelijke; de fiscale aspecten; de controletechnische aspecten. Door deze bundeling wordt ingespeeld op een behoefte aan een praktisch georiënteerde uitgave op het gebied van de inbreng in natura voor Accountants-Administratieconsulenten, met name voor die AA s die minder frequent met dit onderwerp te maken hebben. STORTING OP AANDELEN ANDERS DAN IN GELD 5

6 2 GEHANTEERDE BEGRIPPEN Onder accountant wordt in deze Leidraad verstaan: de Accountant-Administratieconsulent met certificeringsbevoegdheid (de AA met aantekening ); de Accountant-Administratieconsulent zonder certificeringsbevoegdheid (de AA zonder aantekening ); de registeraccountant. Als gesproken wordt van accountant is de tekst van toepassing op alle drie genoemde groepen. In alle andere gevallen wordt de meer specifieke aanduiding gehanteerd. Deze Leidraad handelt over de BV, maar in de meeste gevallen is hetgeen wordt opgemerkt ook van toepassing op de NV. Er wordt daarom in deze Leidraad gesproken over de BV dan wel de vennootschap. Mocht een bepaling op een NV niet van toepassing zijn, of geldt voor de NV een andersluidende bepaling, dan wordt dit ter vermijding van misverstand in de tekst of in een voetnoot vermeld. Verwijzingen naar Boek 2 van het Burgerlijk Wetboek worden als volgt aangegeven: artikel 2: BW (de 2 voor de : verwijst naar Boek 2). De gehanteerde afkortingen IB en Vpb staan voor de Wet op de inkomstenbelasting 2001(of inkomstenbelasting) respectievelijk de Wet op de vennootschapsbelasting 1969 (of vennootschapsbelasting). De verwijzingen naar genoemde wetgeving hebben, tenzij anders vermeld, betrekking op de situatie zoals die gold per 1 januari Voor de inhoud en betekenis van een aantal specifiek met de inbreng samenhangende begrippen wordt verwezen naar de begrippenlijst in Bijlage 1. STORTING OP AANDELEN ANDERS DAN IN GELD 6

7 3 SAMENVATTING De inleiding brengt (in paragraaf 4) op schematische wijze de structuur van de Leidraad in kaart. Door de in dit schema opgenomen paragraafverwijzingen wordt de toegankelijkheid van de Leidraad verder vergroot. Hoofdstuk 1 behandelt de civielrechtelijke aspecten van de inbreng. De inbreng is geregeld in het vennootschapsrecht dat is gericht op kapitaalbescherming. Het kapitaalbeschermingsrecht is gericht op de bescherming van de rechten van schuldeisers. Het bevat onder andere voorschriften omtrent het minimumkapitaal en de minimumstorting per aandeel. Daarnaast bevat het regels die erop gericht zijn te bewerkstelligen dat het kapitaal van de vennootschap bij oprichting daadwerkelijk aanwezig is en ook daarna in stand blijft. Storting op aandelen kan plaatsvinden: in contanten; in natura ( storting anders dan in geld ); in een combinatie van beide (in contanten en in natura). Bij een storting in contanten dient in geval van oprichting een bankverklaring te worden overgelegd; bij een inbreng in natura is zowel bij als na oprichting een inbrengverklaring van een accountant vereist. Allereerst wordt ingegaan op de voorschriften die van toepassing zijn op inbreng in natura c.q. de te verkrijgen goederen: de inbreng in natura bij de oprichting van een vennootschap; de inbreng in natura na de oprichting van een vennootschap; de verkrijging van goederen die onder de Nachgründungsregeling vallen (de zogenaamde quasi-inbreng ). De Nachgründungsregeling heeft betrekking op verkrijgingen van goederen in de periode tot twee jaar na de inschrijving in het handelsregister, mits het goederen betreft die een jaar voor de oprichting of nadien toebehoorden aan een oprichter of een aandeelhouder (bij een NV: aan een oprichter). Vervolgens komt de in de wet voorgeschreven beschrijving aan de orde. De beschrijving dient de inbreng (c.q. bij Nachgründung: de te verkrijgen goederen), de daaraan toegekende waarde en de toegepaste waarderingsmethoden te vermelden. Bij Nachgründung moeten tevens de tegenprestatie, de waarde van de tegenprestatie en de daarbij toegepaste waarderingsmethoden worden vermeld. Daarna wordt de verklaring over de beschrijving behandeld. Ten aanzien van de bevoegdheid tot het afleggen van deze verklaring over de beschrijving geldt dat alle certificeringsbevoegde accountants een dergelijke verklaring mogen afgeven. Niet-certificeringsbevoegde accountants mogen een inbrengverklaring alleen afleggen bij een op grond van de wet van accountantscontrole vrijgestelde BV (dus niet bij een NV) mits de waarde van de ingebrachte activa zonder aftrek van de passiva (c.q. bij Nachgründung: de waarde van de te verkrijgen goederen) minder dan 3.6 miljoen bedraagt. De af te leggen verklaring is een ten minste-verklaring : de waarde volgens de beschrijving beloopt ten minste het bedrag van de stortingsplicht (c.q. bij Nachgründung: de waarde van de tegenprestatie). De verklaring over de beschrijving is opgebouwd uit de volgende elementen: de identificatie; de civielrechtelijke peildatum; het bedrag van de stortingsplicht; de verantwoordelijkheid van de accountant; het oordeel van de accountant en de naam van de accountant met datering en ondertekening van de verklaring. In hoofdstuk 3 wordt nader ingegaan op de door de accountant te verrichten werkzaamheden. Het doel van de werkzaamheden wordt daarbij als volgt omschreven: het vaststellen dat is voldaan aan de wettelijke vereisten; het vaststellen dat de overeengekomen waarde(n) is (zijn) bepaald bij toepassing van in het maatschappelijk verkeer als aanvaardbaar beschouwde waarderingsmethoden; het vaststellen dat met de inbreng wordt voldaan aan de stortingsplicht. Vervolgens wordt ingegaan op het object van de werkzaamheden, de richting van de werkzaamheden, het titelonderzoek en het gebruik maken van de administratieve organisatie en de interne controle. STORTING OP AANDELEN ANDERS DAN IN GELD 7

8 Ten behoeve van zijn werkzaamheden in het kader van de waardering van de inbreng kan de accountant in situaties gebruik maken van verantwoordingen die binnen de in te brengen onderneming reeds voorhanden zijn. Deze verantwoording kan zowel een jaarrekening als een tussentijdse verantwoording zijn. De mate waarin de accountant gebruik kan maken van een dergelijke verantwoording wordt mede bepaald door de vraag of er bij die verantwoording een accountant betrokken is geweest en, zo ja, welke opdracht met betrekking tot die verantwoording aan de accountant werd verstrekt. Daarna wordt ingegaan op de inhoud van de werkzaamheden en de te gebruiken controlemiddelen. Indien er gebeurtenissen zijn die hebben plaatsgevonden na het moment waarop de beschrijving betrekking heeft (de civielrechtelijke peildatum ), komen de uit te voeren werkzaamheden ten aanzien van die gebeurtenissen overeen met de werkzaamheden die ook in het kader van de jaarrekening zouden worden verricht. Ten slotte wordt aandacht besteed aan de rapportering aan de opdrachtgever, de inhoud van de verklaring en aan een eventuele tweede verklaring. De Leidraad wordt afgesloten met een aantal bijlagen. Zo bevat bijlage 1 een begrippenlijst waarin de van belang zijnde begrippen worden toegelicht. Bijlage 2 bevat de in het kader van inbreng in natura bij een BV relevante wetteksten. In bijlage 3 is een werkprogramma opgenomen ten behoeve van de werkzaamheden die behoren bij de inbreng van een bestaande onderneming in een nieuwe BV. Bijlage 4 bevat een voorbeeld van de wijze waarop de accountant naar aanleiding van zijn opdracht kan rapporteren. Tot deze rapportage behoort naast de inbrengverklaring in het algemeen ook de (door de oprichters opgestelde) inbrengbeschrijving waarbij de verklaring wordt afgegeven (zie voor voorbeelden hiervan respectievelijk bijlage 5 en 6). De Leidraad wordt afgesloten met een trefwoordenregister. STORTING OP AANDELEN ANDERS DAN IN GELD 8

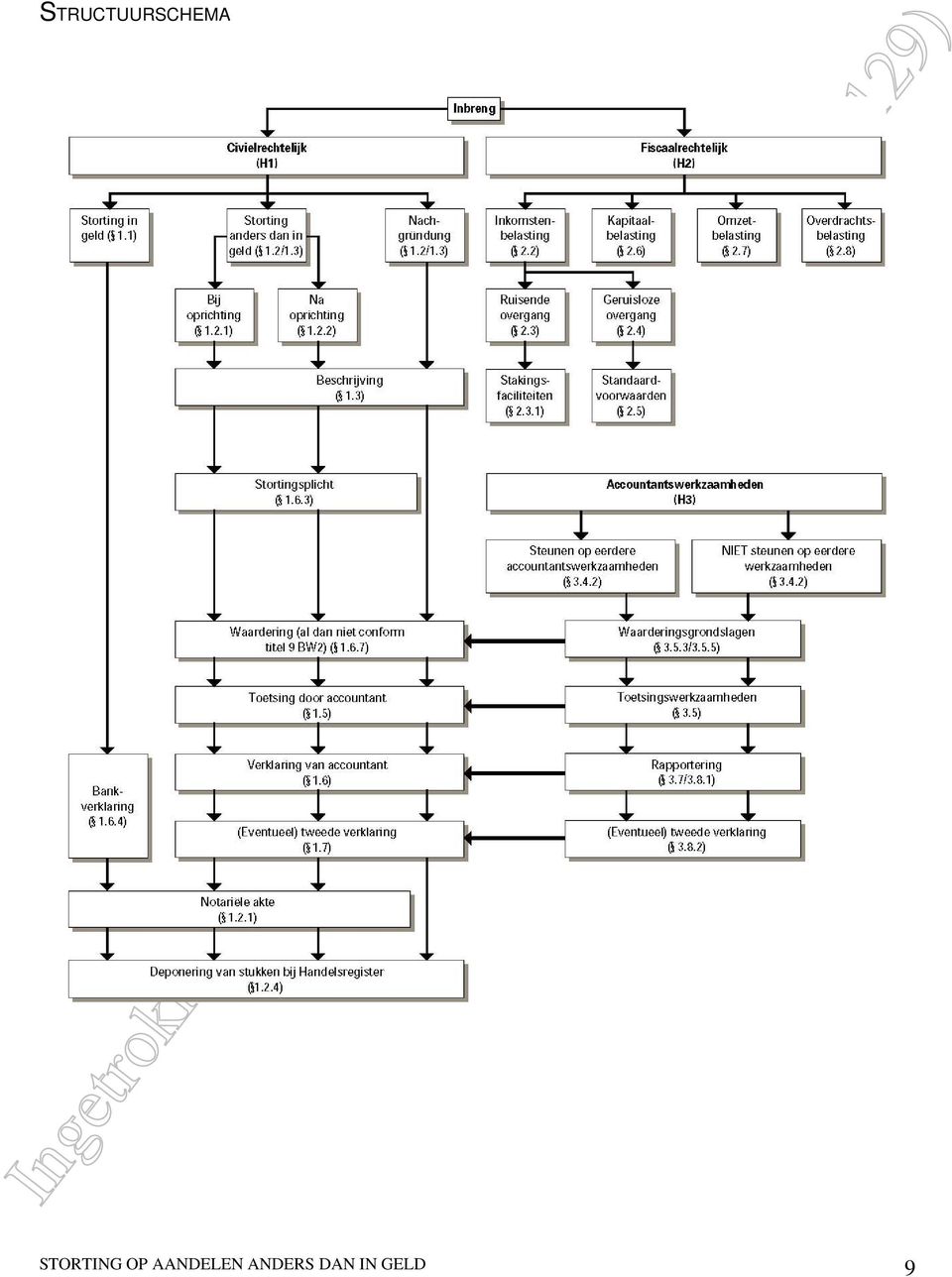

9 STRUCTUURSCHEMA STORTING OP AANDELEN ANDERS DAN IN GELD 9

10 HOOFDSTUK 1 CIVIELRECHTELIJKE ASPECTEN VAN INBRENG EN NACHGRÜNDUNG 1.1 INLEIDING Kapitaalbescherming is gericht op de realiteit van de kapitaalinbreng bij storting op aandelen en op voorkoming van uitholling van het eigen vermogen van de BV door de oprichters of aandeelhouders ter bescherming van de rechten van de schuldeisers. Wat de uitholling van het eigen vermogen betreft, stelt de wetgever voorwaarden aan de mogelijkheden tot uitkering van reserves en winst aan aandeelhouders en aan de mogelijkheden tot inkoop van aandelen van aandeelhouders. Daartoe moet onder meer worden gelet op het eigen vermogen en het gebonden deel ervan. Het gebonden deel van het eigen vermogen is het gestorte en opgevraagde kapitaal vermeerderd met reserves die op grond van de wet of de statuten moeten worden aangehouden: de reserves die op grond van de wet moeten worden aangehouden, zijn opgesomd in artikel 2:373 lid 4 BW; of reserves op grond van de statuten moeten worden aangehouden, kan slechts blijken uit de statuten van de vennootschap. Indien en voor zover het eigen vermogen hoger is dan het gebonden deel ervan, is het doen van uitkeringen aan aandeelhouders of de inkoop van hun aandelen geoorloofd, met inachtneming van een aantal voorwaarden. Op deze voorwaarden zal in de Leidraad niet verder worden ingegaan. Het geplaatste kapitaal kan slechts worden verminderd door de procedure met betrekking tot kapitaalvermindering in acht te nemen (zie de artikelen 2:208 en 2:209 BW respectievelijk, voor de NV, de artikelen 2:99 en 2:100 BW). Wat de realiteit van de kapitaalinbreng betreft, wordt gewezen op het feit dat de wetgever voorwaarden stelt aan het minimumkapitaal1) en de minimumstorting per aandeel2) De wettelijke regeling is erop geënt dat hetgeen moet worden gestort, ook daadwerkelijk wordt gestort. De realiteit van de storting wordt bij oprichting gewaarborgd door: een bankverklaring indien in contanten wordt gestort (artikel 2:203a BW respectievelijk, voor de NV, artikel 2:93a BW)3); een inbrengbeschrijving met een verklaring van een accountant indien anders dan in geld ( inbreng in natura ) wordt gestort (artikel 2:204a BW respectievelijk, voor de NV, artikel 2:94a BW)4). Na oprichting gelden bij nieuwe emissies en bij bijstorting op eerder niet-volgestorte aandelen vergelijkbare eisen indien het gaat om storting anders dan in geld (artikel 2:204b BW respectievelijk, voor de NV, artikel 2:94b BW)5). 1) Het minimumkapitaal voor een BV is bij oprichting (voor een NV: en voor een NV in de vorm van een SE ). 2) Ten minste 25% van de aandelen op naam en in elk geval het minimumkapitaal moet volledig worden gestort. Bij aandelen aan toonder moet het nominaal bedrag worden gestort (aandelen aan toonder komen bij een BV niet voor). Bij plaatsing van aandelen boven pari mag bij een BV worden overeengekomen dat het agio later wordt gestort (bij een NV is dit niet toegestaan). 3) Deze bankverklaring moet aan de oprichtingsakte worden gehecht. 4) De overeenkomst met betrekking tot de inbreng moet aan de oprichtingsakte worden gehecht (artikel 2:204 lid 1 BW respectievelijk, voor de NV, artikel 2:94 lid 1 BW), evenals de verklaring van de accountant (art 2:204a lid 2 BW respectievelijk, voor de NV, artikel 2:94a lid 2 BW). De inbrengbeschrijving moet op het kantoor van de vennootschap ter inzage van aandeelhouders en certificaathouders worden neergelegd (artikel 2:204a lid 1 BW). 5) De verklaring van de accountant met betrekking tot de inbreng in natura moet ten kantore van het handelsregister worden neergelegd (artikel 2:204b lid 4 BW respectievelijk, voor de NV, artikel 2:94b lid 4 BW). Omdat gestorte bedragen indirect zouden kunnen terugvloeien aan oprichters of aandeelhouders, heeft de wetgever ten behoeve van schuldeisers een extra waarborg ingebouwd ter voorkoming dat de vennootschap goederen tegen te hoge prijzen verkrijgt, mits: STORTING OP AANDELEN ANDERS DAN IN GELD 10

11 het gaat om het verkrijgen van goederen die een jaar voor de oprichting of nadien toebehoorden aan een oprichter of aandeelhouder; de rechtshandelingen daartoe zijn aangegaan voordat twee jaren zijn verstreken na de inschrijving van de vennootschap in het handelsregister (artikel 2:204c BW)1). Voor dergelijke transacties is een beschrijving met een verklaring van een accountant vereist, evenals de goedkeuring van de algemene vergadering van aandeelhouders2). Deze regeling wordt ook wel aangeduid als Nachgründung of quasi-inbreng. In dit hoofdstuk wordt eerst ingegaan op de voorschriften die bij de verschillende situaties van inbreng in natura gelden alsmede op de Nachgründungsregeling (paragraaf 1.2). Daarna wordt aandacht besteed aan de beschrijving (paragraaf 1.3) en de waarderingsmethoden (paragraaf 1.4). Vervolgens wordt de bevoegdheid tot het afgeven van een verklaring over de beschrijving uiteengezet (paragraaf 1.5). Voorts komen de inhoud en reikwijdte van de verklaring aan de orde (paragraaf 1.6). Verder wordt besproken onder welke omstandigheden een tweede inbrengverklaring wordt vereist (paragraaf 1.7). Ten slotte komt de in de jaarrekening op te nemen informatie over de inbreng in natura c.q. de onder de Nachgründungsregeling vallende verkrijgingen ter sprake (paragraaf 1.8). 1.2 VOORSCHRIFTEN BIJ INBRENG IN NATURA EN NACHGRÜNDUNG Bij inbreng in natura wordt een onderscheid gemaakt tussen drie situaties: 1. Inbreng in natura bij de oprichting van een vennootschap. In een dergelijke situatie zijn de oprichters overeengekomen om op de bij oprichting uit te geven aandelen te storten anders dan in geld, bijvoorbeeld door inbreng van goederen of een (gehele of gedeeltelijke) onderneming. 2. Inbreng in natura na de oprichting van een vennootschap. Inbreng in natura na de oprichting is aan de orde indien na de oprichting aandelen worden geëmitteerd waarbij tussen de vennootschap en degenen die de aandelen nemen, is overeengekomen dat op deze aandelen anders dan in geld wordt gestort. Ook komt de inbreng in natura-regeling aan de orde indien op niet-volgestorte aandelen bijstorting is uitgeschreven en is overeengekomen dat deze bijstorting geschiedt door inbreng in natura. 3. De Nachgründung. Het betreft hier rechtshandelingen die worden verricht binnen een periode tot en met twee jaren na de inschrijving van de BV in het handelsregister. Het gaat hierbij om rechtshandelingen die zijn gericht op het verkrijgen door de BV van goederen (met inbegrip van vorderingen die worden verrekend) die een jaar voor de oprichting of nadien toebehoorden aan een oprichter of een aandeelhouder (bij een NV gaat het alleen om een oprichter). 1) Voor de NV is de vergelijkbare bepaling opgenomen in artikel 2:94c BW, met dien verstande dat het bij een NV gaat om goederen die aan de oprichter(s) toebehoorden. 2) De beschrijving met de verklaring van de accountant moet ten kantore van de vennootschap worden neergelegd. De verklaring van de accountant moet ten kantore van het handelsregister worden neergelegd INBRENG IN NATURA BIJ DE OPRICHTING De wet stelt een aantal eisen aan de storting op aandelen door inbreng in natura. Deze wettelijke eisen die moeten waarborgen dat aan de stortingsplicht wordt voldaan, luiden als volgt: STORTING OP AANDELEN ANDERS DAN IN GELD 11

12 Hetgeen in natura wordt ingebracht moet naar economische maatstaven kunnen worden gewaardeerd. Het kan hierbij gaan om goederen, maar ook om feitelijkheden (knowhow, goodwill). Ook een onderneming kan worden ingebracht ( omzetting van een eenmansonderneming, v.o.f. of c.v. in een BV). Het is evenwel niet toegestaan een recht op het verrichten van werk of diensten in te brengen (artikel 2:191b lid 1 BW respectievelijk, voor de NV, artikel 2:80b lid 1 BW). Bij inbreng in natura moeten de oprichters een beschrijving maken van hetgeen wordt ingebracht, met vermelding van de daaraan toegekende waarde en van de gehanteerde waarderingsmethode(n). Aan de hand van de inbrengbeschrijving moet de inbreng ondubbelzinnig kunnen worden vastgesteld. Onder bepaalde voorwaarden is geen inbrengbeschrijving vereist (zie paragraaf 1.3.3). De gehanteerde waarderingsmethoden moeten voldoen aan normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd (zie paragraaf 1.4). De inbrengbeschrijving moet worden ondertekend door de oprichters en door de vennootschap te haren kantore ter inzage te worden gelegd voor de aandeelhouders en voor de houders van de met haar medewerking uitgegeven certificaten van aandelen. De inbrengbeschrijving hoeft niet te worden gehecht aan de oprichtingsakte van de BV; wel dient de overeenkomst met betrekking tot de storting op aandelen anders dan in geld aan de oprichtingsakte te worden gehecht1). De inbrengbeschrijving moet betrekking hebben op een tijdstip (de civielrechtelijke peildatum ) dat niet eerder ligt dan: hetzij vijf maanden voor de oprichtingsdatum van de BV; hetzij een maand voordat de ministeriële verklaring van geen bezwaar is aangevraagd, mits de oprichting van de vennootschap uiterlijk een maand na de datum van de ministeriële verklaring van geen bezwaar geschiedt2) (zie figuur 1.1). De laatstgenoemde mogelijkheid is in de wet opgenomen om te voorkomen dat de genoemde termijn van vijf maanden verloopt door een langdurige behandeling van de aanvraag van een ministeriële verklaring van geen bezwaar3). 1) Bij een NV komt de terinzagelegging ten kantore van de NV niet aan de orde. De beschrijving moet wel aan de oprichtingsakte worden gehecht. 2) Deze mogelijkheid ontbreekt in geval van een NV. 3) Onder de huidige regeling voor het verkrijgen van een verklaring van geen bezwaar speelt dit aspect nauwelijks een rol omdat op betrekkelijk korte termijn de verklaring van geen bezwaar kan worden verkregen mits het antecedentenonderzoek geen bedenking oplevert resp. (voor een buitenlander) een aanbeveling van zijn bankier kan worden overgelegd. Als de inbrengbeschrijving ouder is dan de gestelde termijn, moet een nieuwe inbrengbeschrijving worden gemaakt alvorens inbreng in natura mogelijk is. De voorovereenkomst/intentieverklaring Het tijdvak voor de oprichting van een BV waarin reeds voor rekening en risico van de BV wordt gehandeld, wordt de voorperiode genoemd. Een voorperiode komt vaak voor wanneer een BV met inbreng in natura wordt opgericht. De aanvang van de voorperiode wordt veelal vastgelegd in een zogenaamde voorovereenkomst c.q. (bij oprichting door één persoon) in een intentieverklaring1). In een dergelijke voorovereenkomst wordt de omvang, de structuur en de verdeling van het aandelenkapitaal geregeld. Voorts wordt in een dergelijke STORTING OP AANDELEN ANDERS DAN IN GELD 12

.")

13 overeenkomst onder andere geregeld: de wijze van storting en het moment waarop de in te brengen onderneming voor rekening en risico van de nog op te richten BV zal worden gedreven. In de vooroverennkomst wordt veelal ook een zogenaamde fiscale glijclausule opgenomen. Een fiscale glijclausule biedt de mogelijkheid biedt de mogelijkheid om de civielrechtelijke verhoudingen aan te passen indien de fscus tot een andere waardering van de inbreng komt (zie de tekst standaardvoorwaarde 4 paragraaf 2.5) Na de oprichting moet tot bekrachtiging van de in de voorperiode verrichte rechtshandelingen worden overgegaan (artikel 2:203 BW respectievelijk, voor de NV, artikel 2:93 BW). 1) Het verdient aanbeveling om de specifieke inhoud van de voorovereenkomst of intentieverklaring af te stemmen met een notaris c.q. een ter zake gespecialiseerd jurist. In het navolgende zal kortweg steeds uitsluitend over voorovereenkomst worden gesproken. STORTING OP AANDELEN ANDERS DAN IN GELD 13

14 De inbrengverklaring Omtrent de beschrijving van hetgeen wordt ingebracht moet een registeraccountant of een certificeringsbevoegde Accountant-Administratieconsulent een inbrengverklaring afleggen. Ook nietcertificeringsbevoegde Accountants-Administratieconsulenten mogen in bepaalde omstandigheden bij een BV een inbrengverklaring afgeven (zie paragraaf 1.5). De verklaring houdt in dat de waarde van hetgeen wordt ingebracht ten minste overeenkomt met de omvang van de in geld uitgedrukte stortingsplicht, waaraan met de inbreng in natura moet worden voldaan. Als de accountant tot het oordeel komt dat de waarde van de inbreng minder is dan het bedrag van de stortingsplicht waaraan met deze inbreng moet worden voldaan, mag hij geen inbrengverklaring afleggen. Als de accountant van oordeel is dat de waarde van de inbreng ten minste overeenkomt met het bedrag van de stortingsplicht, legt hij de inbrengverklaring af. Deze inbrengverklaring moet tezamen met het geschrift (in origineel of in authentiek afschrift) van de rechtshandeling tot inbreng worden gehecht aan de akte van oprichting van de BV1); het geheel moet worden gedeponeerd ten kantore van het handelsregister. In het kapitaalbeschermingsrecht zijn ook bepalingen opgenomen die regelen hoe in bijzondere situaties met de inbreng dient te worden omgegaan, c.q. wat de gevolgen zijn: Als bekend is dat de waarde van hetgeen wordt ingebracht na de beschrijving (doch voor de oprichting) aanzienlijk is gedaald, is een tweede verklaring vereist (artikel 2:204a lid 2 BW respectievelijk, voor de NV, artikel 2:94a lid 2 BW; zie paragraaf 1.7). Als niet wordt voldaan aan het voorschrift tot het openbaar maken van de oprichtingsakte door deponering ten kantore van het handelsregister, zijn de bestuurders (naast de vennootschap) hoofdelijk aansprakelijk voor elke tijdens hun bestuur verrichte rechtshandeling waardoor de vennootschap wordt verbonden in het tijdvak voordat deze openbaarmaking heeft plaatsgevonden (artikel 2:180 lid 2 BW respectievelijk, voor de NV, artikel 2:69 lid 2 BW). De inbrengbeschrijving en de inbrengverklaring zijn niet vereist indien alle oprichters hiervan hebben afgezien en een rechtspersoon (of een groepsmaatschappij van de rechtspersoon) die aandelen in het kapitaal van de BV heeft genomen, aan bepaalde voorwaarden voldoet (artikel 2:204a leden 3 en 4 BW; zie hiertoe paragraaf )) INBRENG IN NATURA NA DE OPRICHTING Indien storting op aandelen door inbreng in natura wordt overeengekomen nadat de oprichting heeft plaatsgevonden, is eveneens een beschrijving en een waardering van de inbreng vereist. Indien na de oprichting aandelen worden uitgegeven waarbij is overeengekomen dat de storting door inbreng in natura zal plaatsvinden, vereist zulks de voorafgaande goedkeuring van de algemene vergadering van aandeelhouders. Indien en voor zover de bevoegdheid tot het aangaan van overeenkomsten inzake inbreng in natura statutair aan het bestuur toekomt, is deze goedkeuring niet vereist (artikel 2:204 lid 2 BW respectievelijk, voor de NV, artikel 2:94 lid 2 BW). Hetzelfde geldt voor na oprichting plaatsvindende bijstorting en bij of na oprichting uitgegeven niet-volgestorte aandelen. 1) Bij een NV moet ook de inbrengbeschrijving aan de oprichtingsakte worden gehecht. 2) Voor de NV geldt een afwijkende regeling (zie artikel 2:94a lid 3 BW e.v.). De toepasselijke regels zijn vergelijkbaar met die bij inbreng in natura op bij oprichting geplaatste aandelen, met dien verstande dat: de inbrengbeschrijving moet worden ondertekend door de bestuurders van de vennootschap. Als de handtekening van een of meer hunner ontbreekt, moet de reden ervan worden vermeld; STORTING OP AANDELEN ANDERS DAN IN GELD 14

15 de beschrijving moet betrekking hebben op de toestand op een dag die niet eerder ligt dan vijf maanden voor de dag: waarop de aandelen worden genomen dan wel waartegen een bijstorting op eerder uitgegeven niet-volgestorte aandelen is uitgeschreven of waarop zij is overeengekomen. De inbrengverklaring van de accountant moet vermelden dat de waarde van de inbreng ten minste gelijk is aan het bedrag van de stortingsplicht, waaraan met deze inbreng moet worden voldaan. Mocht de waarde lager zijn, dan mag hij deze verklaring niet afleggen. Als de accountant van mening is dat de waarde van de inbreng ten minste overeenkomt met het bedrag van de stortingsplicht, is hij gehouden de inbrengverklaring af te leggen. Deze inbrengverklaring van de accountant moet, tezamen met een opgaaf van de namen van de inbrengers en het bedrag van het geplaatste kapitaal dat door inbreng in natura wordt gestort, ten kantore van het handelsregister worden gedeponeerd binnen acht dagen na de dag waarop de aandelen zijn genomen dan wel waarop de bijstorting opeisbaar werd (artikel 2:204b lid 4 BW respectievelijk, voor de NV, artikel 2:94b lid 4 BW). Het niet-naleven van dit voorschrift geldt als een economisch delict van de vennootschap. De wet geeft, anders dan in het geval van oprichting, geen voorschriften met betrekking tot het ter inzage leggen ten kantore van de vennootschap van de inbrengbeschrijving voor aandeelhouders en certificaathouders1). Als bekend is dat de waarde van hetgeen wordt ingebracht lager is geworden dan de waarde op de dag genoemd in de beschrijving, is een tweede verklaring van de accountant vereist (zie paragraaf 1.7). De inbrengbeschrijving en de inbrengverklaring zijn niet vereist indien alle aandeelhouders hiervan hebben afgezien en een rechtspersoon (of een groepsmaatschappij van de rechtspersoon) die de aandelen in het kapitaal van de BV heeft genomen, aan bepaalde voorwaarden voldoet (artikel 2:204b leden 3 en 4, juncto artikel 2:204a leden 3 en 4 BW; zie paragraaf 1.3.3)2). De regeling omtrent inbreng in natura op na de oprichting uitgegeven aandelen of niet-volgestorte aandelen is niet van toepassing indien de inbreng bestaat uit: aandelen of certificaten van aandelen; in aandelen of certificaten van aandelen converteerbare rechten; of winstbewijzen; waarop de vennootschap een openbaar bod heeft uitgebracht mits deze effecten zijn opgenomen in de prijscourant van een effectenbeurs of geregeld op de incourante markt worden verhandeld (artikel 2:204b, lid 5 BW respectievelijk, voor de NV, artikel 2:94b lid 5 BW). 1) Bij een NV is er bij oprichting geen verplichting tot terinzagelegging van de beschrijving voor aandeelhouders en certificaathouders. 2) Voor een NV geldt een afwijkende regeling (zie artikel 2:94b lid 3 BW juncto artikel 2:94a leden 3, 4 en 5) NACHGRÜNDUNG De voorschriften omtrent de inbreng in natura op aandelen zouden vermeden kunnen worden door een vennootschap op te richten met storting op de aandelen tegen contanten, waarna de vennootschap de contanten vervolgens gebruikt voor het kopen van goederen tegen een te hoge prijs van een oprichter of een aandeelhouder. Om die reden zijn nadere eisen gesteld die moeten waarborgen dat de verkrijgende vennootschap niet teveel betaalt. Ter verkrijging van de goedkeuring door de algemene vergadering is een STORTING OP AANDELEN ANDERS DAN IN GELD 15

16 beschrijving vereist van de te verkrijgen goederen en van de daartegenover staande tegenprestatie. Voorts moet een daartoe bevoegde accountant hierover een verklaring afleggen. De beschrijving moet worden opgesteld door het bestuur. De beschrijving houdt een weergave in van: de te verkrijgen goederen en de waarden ervan, met de daarbij gehanteerde waarderingsmethoden; de verrichte tegenprestaties en de waarden ervan, met de daarbij gehanteerde waarderingsmethoden. De gehanteerde waarderingsmethoden moeten voldoen aan normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd. Uit de beschrijving moet blijken naar welk tijdstip de waardering heeft plaatsgevonden. Dit tijdstip mag in geen geval liggen voor het oprichtingstijdstip van de vennootschap. De opgestelde beschrijving moet worden ondertekend door de bestuurders. De reden van het ontbreken van een handtekening van een bestuurder moet worden vermeld. Over de beschrijving van de te verkrijgen goederen en de tegenprestatie moet een accountant een verklaring afleggen. De bevoegde accountant moet beoordelen of de waarde van hetgeen verkregen wordt ten minste overeenkomt met hetgeen als tegenprestatie de vennootschap verlaat. Daarbij dient hij in het maatschappelijk verkeer als aanvaardbaar beschouwde waarderingsmethoden te hanteren. Als de accountant tot het oordeel komt dat de waarde van het verkregene minder is dan de waarde van de tegenprestatie, mag hij geen verklaring afleggen. Meent hij dat de waarde ten minste gelijk is aan de tegenprestatie, dan is hij gehouden de verklaring af te leggen. De beschrijving en de verklaring dienen voor de aandeelhouders en certificaathouders ter inzage ten kantore van de vennootschap te worden neergelegd; de aandeelhouders en de certificaathouders kunnen desgewenst van de verklaring een afschrift verkrijgen (artikel 2:204c lid 4, juncto artikel 2:212 BW1)). Het niet ter inzage leggen of het niet in afschrift ter beschikking stellen geldt als een economisch delict van de vennootschap. De verklaring van de accountant moet voorts worden gedeponeerd ten kantore van het handelsregister binnen acht dagen na de rechtshandeling of, indien de goedkeuring door de algemene vergadering van aandeelhouders achteraf is verleend, binnen acht dagen na deze goedkeuring. Het hiermee in strijd handelen geldt als een economisch delict van de vennootschap. Zou een rechtshandeling waarop de Nachgründungsregeling betrekking heeft, hebben plaatsgevonden zonder dat de algemene vergadering daaraan goedkeuring heeft verleend, of een verklaring van een accountant daaromtrent ontbreekt, dan kan deze rechtshandeling ten behoeve van de vennootschap worden vernietigd. Hierbij zijn de volgende situaties te onderkennen: a. Er is goedkeuring, maar geen verklaring van een accountant. b. Er is geen goedkeuring, maar wel een verklaring van een accountant. c. Er is geen goedkeuring en evenmin een verklaring van een accountant. 1) Zie voor een NV artikel 2:94c lid 4 BW, juncto artikel 2:102 BW. STORTING OP AANDELEN ANDERS DAN IN GELD 16

17 Ongeacht de toepasselijke situatie is de rechtshandeling rechtsgeldig, zolang de vernietiging niet heeft plaatsgevonden. Ad a. Als de goedkeuring is verleend zonder dat op het goedkeuringsmoment over de beschrijving een accountant een verklaring heeft afgelegd, is sprake van een in rechte aantastbare rechtshandeling. Door het ontbreken van de verklaring van de accountant komt het depot van de verklaring ten kantore van het handelsregister niet aan de orde. Aantasting van de rechtshandeling kan worden voorkomen door een accountant alsnog een verklaring over de beschrijving te laten afleggen, met onverwijld depot ten kantore van het handelsregister. Ad b. Als er een verklaring van een accountant is zonder een over de transactie door de algemene vergadering verleende goedkeuring, is aantasting evenzeer mogelijk. Wordt achteraf de goedkeuring alsnog verleend, dan moet de verklaring van de accountant binnen acht dagen na de goedkeuring ten kantore van het handelsregister worden gedeponeerd. Het nalaten hiervan is een economisch delict. Ad c. Het achteraf goedkeuren en het door de accountant alsnog afleggen van een verklaring voorkomen vernietiging van de rechtshandeling. Het eerder opgemerkte over depot ten kantore van het handelsregister is vereist. Het nalaten ervan is een economisch delict. Vernietiging ten behoeve van de vennootschap kan, indien geen goedkeuring is verleend of een verklaring van een accountant ontbreekt, uitsluitend geschieden door de vennootschap zelf (of, in geval van faillissement, door de curator). Deze vernietiging is in en buiten rechte mogelijk, met dien verstande dat bij een registergoed vernietiging buiten rechte alleen mogelijk is indien alle partijen daarin berusten (artikel 3:50 BW). Bij vernietiging buiten rechte richt de vennootschap een daartoe strekkende verklaring tot de wederpartij. De vordering tot vernietiging zowel in als buiten rechte kent een verjaringstermijn van drie jaren (artikel 3:52 lid 1 BW). Deze termijn gaat lopen vanaf het moment dat de bevoegdheid tot vernietiging is ontstaan, met andere woorden: vanaf het moment van aangaan van de desbetreffende rechtshandeling. Opgemerkt moet worden dat de verjaringstermijn kan worden gestuit, in welk geval een nieuwe verjaringstermijn begint. De verjaringstermijn is niet aan de orde indien tegen de vennootschap een op de desbetreffende rechtshandeling steunende vordering is ingesteld. In dat geval kan de vennootschap in rechte ter afwering van die vordering, zich alsnog beroepen op vernietiging van de desbetreffende rechtshandeling (artikel 3:51 lid 3 BW). In geval van vernietiging wordt de desbetreffende rechtshandeling met terugwerkende kracht naar het tijdstip van het aangaan van de rechtshandeling vernietigd. Indien reeds ingetreden gevolgen van de desbetreffende rechtshandeling bezwaarlijk ongedaan kunnen worden gemaakt, kan aan de rechter worden gevraagd aan een vernietiging geheel of ten dele haar werking te ontzeggen (artikel 3:53 BW). Indien de vennootschap de desbetreffende rechtshandeling na de aanvang van de verjaringstermijn aan de wederpartij heeft bevestigd, kan de vennootschap de vernietiging niet meer inroepen, ook niet bij verweer in rechte. De bevoegdheid komt ook te vervallen indien de wederpartij na de aanvang van de verjaringstermijn aan de vennootschap heeft verzocht binnen een redelijke termijn te kiezen tussen bevestiging of vernietiging en de vennootschap binnen die termijn geen keuze heeft gemaakt (artikel 3:55 BW). Notarissen blijken in voorkomende gevallen van mening dat verjaring niet plaats vindt en eisen alsnog een accountantsverklaring alvorens een registergoed over te dragen. Naarmate de eerdere transactie verder in het verleden ligt, is een integere accountantsverklaring minder goed mogelijk en zou het registergoed onder de huidige wetgeving niet overdraagbaar zijn. Het is dan ook onverstandig om met registergoederen te rekenen op verjaring van de regels voor Nachgründung. Naarmate de risico s voor de accountant toenemen om achteraf een verklaring te moeten geven, is het verstandig juridisch advies in te winnen, onder meer over de beste vorm van exoneratie. De Nachgründungsregeling voorziet niet in een regeling voor transacties waarbij de aandeelhouders of oprichters van de BV activa van de BV verkrijgen, ook niet als deze activa tegen een te lage prijs worden geleverd. De betrokken bestuurder is in deze gevallen wel aanspreekbaar op onbehoorlijk bestuur of onrechtmatige daad. Beide kunnen tot aansprakelijkheid leiden. De beschrijving van de te verkrijgen goederen en de tegenprestatie en de verklaring van de accountant daaromtrent zijn niet vereist indien alle aandeelhouders van de BV hiervan hebben afgezien onder STORTING OP AANDELEN ANDERS DAN IN GELD 17

18 overeenkomstige toepassing van de vergelijkbare regeling bij inbreng in natura (artikel 2:204a leden 3 en 4 BW) met inachtneming van het bepaalde in artikel 2:204c lid 7 BW (zie paragraaf 1.3.3)1). Voor de toepassing van de Nachgründungsregeling blijven buiten beschouwing (artikel 2:204c lid 6 BW respectievelijk, voor de NV, artikel 2:94c lid 6 BW): verkrijgingen op een openbare veiling of ter beurze; verkrijgingen die onder de bedongen voorwaarden tot de gewone bedrijfsuitoefening van de vennootschap behoren; verkrijgingen waarvoor een inbrengverklaring ex artikel 2:204a BW is afgelegd; verkrijgingen ten gevolge van fusie of splitsing. Bij fusieverkrijgingen gaat het om juridische fusie. Omdat voor juridische fusie specifieke wettelijke bepalingen in het leven zijn geroepen, vinden de wettelijke bepalingen omtrent de inbreng in natura geen toepassing2). 1) Voor een NV bestaat niet de mogelijkheid om van de beschrijving en verklaring in het kader van de Nachgründungsregeling af te zien. 2) Bij een juridische fusie dient een accountant als bedoeld in artikel 2:393 BW te verklaren dat het eigen vermogen van elke verdwijnende vennootschap ten minste gelijk is aan het nominaal gestorte bedrag op de gezamenlijke aandelen die haar aandeelhouders ingevolge de fusie verkrijgen, vermeerderd met betalingen waarop zij krachtens ruilverhouding recht hebben. STORTING OP AANDELEN ANDERS DAN IN GELD 18

19 1.2.4 SCHEMATISCH OVERZICHT VAN DE VOORSCHRIFTEN Hierna volgt een overzicht van de voorschriften voor de BV ter zake van inbreng in natura bij en na de oprichting en voor de onder de Nachgründung vallende transacties. Inbreng in natura bij de oprichting van de vennootschap Inbreng in natura na de oprichting van de vennootschap Rechtshandeling van inbreng in natura in of bij de oprichtingsakte Inbrengbeschrijving wordt opgemaakt en ondertekend door de oprichters Inbrengbeschrijving ter inzage aan aandeelhouders en certificaathouders ten kantore van de vennootschap Oprichtingsakte met daaraan gehecht de inbrengovereenkomst en de inbrengverklaring moet worden gedeponeerd Rechtshandeling behoeft goedkeuring van de algemene vergadering tenzij het bestuur statutair tot het aangaan van de rechtshandeling bevoegd is Inbrengbeschrijving wordt opgemaakt door de vennootschap en ondertekend door de bestuurders Deponeren van de namen van inbrengers met vermelding van het bedrag van het door inbreng in natura gestorte deel van het geplaatste kapitaal Inbrengverklaring moet worden gedeponeerd Nachgründung Rechtshandeling behoeft goedkeuring van algemene vergadering Beschrijving van de te verkrijgen goederen en van de tegenprestatie wordt opgemaakt door de vennootschap en ondertekend door de bestuurders Beschrijving en verklaring ten kantore van de vennootschap met recht op inzage in en recht op afschrift voor aandeelhouders en certificaathouders Verklaring moet worden gedeponeerd Figuur 1.2. Voorschriften bij de storting op aandelen in natura en Nachgründung. In dit schema is niet weergegeven dat de regeling omtrent inbreng in natura na oprichting en de Nachgründungsregeling soms niet van toepassing zijn (zie slot paragraaf respectievelijk slot paragraaf 1.2.3). Ook is niet weergegeven dat oprichters/aandeelhouders onder bepaalde condities van de beschrijving mogen afzien (zie paragraaf 1.3.3). Evenmin zijn de diverse afwijkingen in geval van een NV weergegeven. STORTING OP AANDELEN ANDERS DAN IN GELD 19

20 1.3 BESCHRIJVING BIJ INBRENG IN NATURA EN NACHGRÜNDUNG Zoals uit het voorgaande blijkt, is een inbrengbeschrijving vereist bij storting in natura: op bij de oprichting uit te geven aandelen; op na de oprichting uit te geven aandelen; bij bijstorting op niet volgestorte aandelen. Ook is een beschrijving vereist wanneer het gaat om onder de werking van de Nachgründung vallende transacties. Bij inbreng in natura bij de oprichting moet door de oprichters en in de andere gevallen door de bestuurders van de vennootschap de beschrijving worden opgemaakt en ondertekend. Als de handtekeningen van een of meer bestuurders ontbreken, moet daarvan onder opgaaf van reden melding worden gemaakt INBRENGBESCHRIJVING Aan de hand van de inbrengbeschrijving moet de inbreng ondubbelzinnig kunnen worden vastgesteld. Daartoe moet in de inbrengbeschrijving duidelijk worden vermeld: wat wordt ingebracht; naar welk tijdstip de inbreng is beschreven; wat de waarde van de inbreng op dat tijdstip is; wat de gehanteerde waarderingsmethode(n) is (zijn). Uit de beschrijving moet derhalve blijken waaruit de voorgenomen inbreng bestaat. Het kan hierbij gaan om: een individueel activum (bijvoorbeeld een pand); een samenstel van gelijke activa (bijvoorbeeld 1000 eenheden van goed x òf bijvoorbeeld 100 aandelen in vennootschap y); een samenstel van ongelijke activa (bijvoorbeeld 1000 eenheden van goed x én 100 aandelen in vennootschap y); de inbreng van een onderneming in de BV tegen uitgifte van aandelen, of inbreng van een eenmansonderneming, v.o.f. of c.v. in een BV. In de situaties zoals bedoeld in het laatste punt van bovenstaande opsomming moet de in te brengen onderneming worden beschreven1). Veelal zal in die situatie een balans van deze onderneming worden toegevoegd. Opgemerkt wordt dat indien de onderneming reeds wordt gedreven als BV i.o., het niet gaat om de balans van de BV i.o. maar om de balans van de onderneming zelf. Wellicht ten overvloede wordt gewezen op het feit dat er een onderscheid bestaat tussen de beschrijving die voortvloeit uit de inbreng van aandelen (hier wordt slechts één actief beschreven, te weten: de aandelen, ook al zou met de inbreng van die aandelen feitelijk een gehele onderneming worden ingebracht) en de inbreng van een onderneming of een zelfstandig deel van een onderneming (waarbij primair de economische entiteit en niet de afzonderlijke activa en passiva dienen te worden beschreven). De gevolgen van dit onderscheid voor de werkzaamheden van de accountant komen in hoofdstuk 3 aan de orde. Een voorbeeld van de beschrijving van de inbreng van een onderneming in een nieuw op te richten BV is weergegeven in bijlage 5. Duidelijk moet uit de inbrengbeschrijving blijken naar welk tijdstip de inbreng is beschreven en welke waarde op dat tijdstip aan de inbreng is toegekend. Bij een individueel activum gaat het om de aan dit activum toegekende waarde, bij een collectiviteit om de waarde van die collectiviteit en bij een onderneming om de aan die onderneming toegekende waarde. Indien is overeengekomen dat, als de inbreng meer waard is dan het bedrag van de stortingsplicht, het verschil ten gunste van de inbrengers wordt gecrediteerd of schuldig wordt erkend, moet zulks als negatieve component in de waarde van de inbreng in aanmerking worden genomen. De beschrijving moet ook de toegepaste waarderingsmethoden vermelden. Deze methoden moeten voldoen aan normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd (zie paragraaf 1.4). Bij het opmaken van een inbrengbeschrijving wordt vaak de hulp ingeroepen van een accountant of kan aan een makelaar of taxateur een oordeel zijn gevraagd over de waarde van de inbreng. Dit laat onverlet dat de verantwoordelijkheid voor de inbrengbeschrijving primair berust bij de oprichters c.q. de bestuurders. STORTING OP AANDELEN ANDERS DAN IN GELD 20

21 1.3.2 NACHGRÜNDUNG Bij Nachgründung moet de door de vennootschap op te stellen beschrijving de volgende elementen bevatten: de te verkrijgen goederen en de tegenprestatie; het tijdstip van de rechtshandeling; de waarde van de te verkrijgen goederen; de waarde van de tegenprestatie; de gehanteerde waarderingsmethode(n). Deze waarden moeten zijn bepaald overeenkomstig normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd. 1) Als de onderneming bij oprichting wordt ingebracht, en tot deze onderneming ook kasmiddelen behoren, is voor deze kasmiddelen geen bankverklaring vereist. Deze kasmiddelen vormen immers onderdeel van de inbreng in natura ( de onderneming ). STORTING OP AANDELEN ANDERS DAN IN GELD 21

22 1.3.3 AFZIEN VAN BESCHRIJVING EN VERKLARING Het is mogelijk dat de oprichters of de aandeelhouders afzien van een inbrengbeschrijving en de daarop betrekking hebbende inbrengverklaring (artikel 2:204a lid 3 BW respectievelijk artikel 2:204b lid 3 BW)1). Daarvoor is nodig dat: alle oprichters c.q. aandeelhouders van de BV hiervan afzien; een rechtspersoon die de aandelen heeft genomen, of waarvan een groepsmaatschappij aandelen heeft genomen, aan de volgende vereisten voldoet: de rechtspersoon heeft ten kantore van het handelsregister alwaar de (nieuwe) BV is ingeschreven, een verklaring gedeponeerd waarin hij zich hoofdelijk aansprakelijk stelt voor de uit de rechtshandelingen van de BV voortvloeiende schulden; de laatst vastgestelde balans met toelichting van de rechtspersoon is krachtens de toepasselijke wet vastgesteld en gecontroleerd overeenkomstig de Vierde EG-richtlijn inzake het vennootschapsrecht (de jaarrekeningrichtlijn); een exemplaar van deze balans met toelichting is, tezamen met de verklaring van de accountant daarover, gedeponeerd ten kantore van het handelsregister en sedert de balansdatum zijn nog geen 18 maanden verstreken. De verklaring van de accountant is uiteraard niet vereist bij een kleine BV; het eigen vermogen volgens deze vastgestelde balans is hoger dan het nominaal gestorte bedrag van de aandelen waarop na de balansdatum in natura wordt ingebracht in BV s waarvoor de rechtspersoon een hoofdelijke aansprakelijkheidsverklaring heeft afgelegd. De beschreven regeling is van overeenkomstige toepassing in geval van Nachgründung. Daarbij geldt dat de waarde van alle tegenprestaties moet worden overtroffen door het eigen vermogen van de medeaansprakelijke rechtspersoon (artikel 2:204c lid 7 BW)2). Een in het kader van artikel 2:403 BW afgelegde hoofdelijke aansprakelijkheidsverklaring kan worden benut in het kader van de hier beschreven regeling. Intrekking van de hoofdelijke aansprakelijkheidsverklaring is overeenkomstig artikel 2:404 BW mogelijk, maar niet binnen twee jaren na de inbreng (zie de artikelen 2:204a lid 4, 2:204b lid 3 en 2:204c lid 7 BW). 1) De regeling bij een NV is anders (zie de artikelen 2:94a leden 3-5 en 2:94b lid 3 BW). 2) Al eerder is erop gewezen dat in geval van Nachgründung bij een NV het afzien van de beschrijving en de verklaring van de accountant conform de regels van inbreng in natura op aandelen van een NV niet mogelijk is. STORTING OP AANDELEN ANDERS DAN IN GELD 22

it document maakt gebruik van bladwijzers. NBA-handreiking 1129 Storting op aandelen anders dan in geld (inbreng in natura) Oktober 2014

Oktober 2014") it document maakt gebruik van bladwijzers. NBA-handreiking 1129 Storting op aandelen anders dan in geld (inbreng in natura) Oktober 2014 NBA-handreiking 1129 NBA-handreiking 1129 Van toepassing op: De

it document maakt gebruik van bladwijzers. NBA-handreiking 1129 Storting op aandelen anders dan in geld (inbreng in natura) Oktober 2014 NBA-handreiking 1129 NBA-handreiking 1129 Van toepassing op: De

Dit document maakt gebruik van bladwijzers. Handreiking 11xx Storting op aandelen anders dan in geld (inbreng in natura) xx xxx 2014

xx xxx 2014") Dit document maakt gebruik van bladwijzers. Handreiking 11xx Storting op aandelen anders dan in geld (inbreng in natura) xx xxx 2014 VERSIE juni 2014 NBA-handreiking 11xx NBA-handreiking 11xx Van toepassing

Dit document maakt gebruik van bladwijzers. Handreiking 11xx Storting op aandelen anders dan in geld (inbreng in natura) xx xxx 2014 VERSIE juni 2014 NBA-handreiking 11xx NBA-handreiking 11xx Van toepassing

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1129 Storting op aandelen anders dan in geld (inbreng in natura) 30 oktober 2014 NBA-handreiking 1129 NBA-handreiking 1129: Van toepassing op:

Dit document maakt gebruik van bladwijzers NBA-handreiking 1129 Storting op aandelen anders dan in geld (inbreng in natura) 30 oktober 2014 NBA-handreiking 1129 NBA-handreiking 1129: Van toepassing op:

Levering van aandelen Artikel 7 1. Voor de levering van een aandeel, waaronder begrepen de verkrijging van een aandeel door de vennootschap, en de

STATUTEN Naam en zetel Artikel 1 1. De vennootschap draagt de naam: [ ]. 2. De vennootschap heeft haar zetel in de gemeente [ ]. Doel Artikel 2 De vennootschap heeft ten doel: a. [ ]; b. het oprichten

STATUTEN Naam en zetel Artikel 1 1. De vennootschap draagt de naam: [ ]. 2. De vennootschap heeft haar zetel in de gemeente [ ]. Doel Artikel 2 De vennootschap heeft ten doel: a. [ ]; b. het oprichten

INBRENG IN de besloten vennootschap: UNIVÉ HET ZUIDEN BEMIDDELING B.V. gevestigd te Wouw (gemeente Roosendaal)

") Blad 1 INBRENG IN de besloten vennootschap: UNIVÉ HET ZUIDEN BEMIDDELING B.V. gevestigd te Wouw (gemeente Roosendaal) Heden, ***, verscheen voor mij, mr. **, notaris te **: **, te dezen handelend als schriftelijk

Blad 1 INBRENG IN de besloten vennootschap: UNIVÉ HET ZUIDEN BEMIDDELING B.V. gevestigd te Wouw (gemeente Roosendaal) Heden, ***, verscheen voor mij, mr. **, notaris te **: **, te dezen handelend als schriftelijk

INBRENG IN de naamloze vennootschap: N.V. UNIVÉ HET ZUIDEN SCHADEVERZEKERINGEN, gevestigd te Wouw (gemeente Roosendaal)

") Blad 1 INBRENG IN de naamloze vennootschap: N.V. UNIVÉ HET ZUIDEN SCHADEVERZEKERINGEN, gevestigd te Wouw (gemeente Roosendaal) Heden, ***, verscheen voor mij, mr. **, notaris te **: **, te dezen handelend

Blad 1 INBRENG IN de naamloze vennootschap: N.V. UNIVÉ HET ZUIDEN SCHADEVERZEKERINGEN, gevestigd te Wouw (gemeente Roosendaal) Heden, ***, verscheen voor mij, mr. **, notaris te **: **, te dezen handelend

College NV en BV; Aandelen

College NV en BV; Aandelen Mr. K. Frielink Universiteit van de Nederlandse Antillen Dinsdag 23 februari 2010 van 19.00-20.30 uur NV en BV - inleiding 1. De NV is een RP met een of meer op naam of aan toonder

College NV en BV; Aandelen Mr. K. Frielink Universiteit van de Nederlandse Antillen Dinsdag 23 februari 2010 van 19.00-20.30 uur NV en BV - inleiding 1. De NV is een RP met een of meer op naam of aan toonder

STATUTENWIJZIGING (DOCDATA N.V.)

") 1/5 BORR/THOL/BOEIJ/5161279/40070161 #21997663 Concept d.d. 5 juli 2016 - alleen voor discussiedoeleinden STATUTENWIJZIGING (DOCDATA N.V.) Op tweeduizend zestien is voor mij, mr. Rudolf van Bork, notaris

1/5 BORR/THOL/BOEIJ/5161279/40070161 #21997663 Concept d.d. 5 juli 2016 - alleen voor discussiedoeleinden STATUTENWIJZIGING (DOCDATA N.V.) Op tweeduizend zestien is voor mij, mr. Rudolf van Bork, notaris

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1987-1988 20 556 Enige vereenvoudigingen en verduidelijkingen in het jaarrekeningenrecht Nr. 5 HERDRUK 1 VERGELIJKEND OVERZICHT Tekst huidig recht Tekst

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1987-1988 20 556 Enige vereenvoudigingen en verduidelijkingen in het jaarrekeningenrecht Nr. 5 HERDRUK 1 VERGELIJKEND OVERZICHT Tekst huidig recht Tekst

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Inbrengovereenkomst. tussen. de gemeente Den Helder. Port of Den Helder NV

Versie: 9 oktober 2012 Inbrengovereenkomst tussen de gemeente Den Helder en Port of Den Helder NV INHOUDSOPGAVE 1. Definities en begrippen - 2 2. Wijziging statuten,... 3 3. Waarde van de Onderneming 3

Versie: 9 oktober 2012 Inbrengovereenkomst tussen de gemeente Den Helder en Port of Den Helder NV INHOUDSOPGAVE 1. Definities en begrippen - 2 2. Wijziging statuten,... 3 3. Waarde van de Onderneming 3

Jaarbericht Weller Wonen Holding BV 2015

Jaarbericht Weller Wonen Holding BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening over 2015...

Jaarbericht Weller Wonen Holding BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening over 2015...

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2015 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening... 3 2.1 Balans per 31 12 2015 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Overzicht bepalingen in huidige statuten die conflicteren met de Flexwet

A. Kapitaal en kapitaalbescherming Inbreng op aandelen anders dan in geld Artikel 2:204b BW Overeenkomstig de oude wetgeving is bepaald dat wanneer er inbreng op aandelen anders dan in geld wordt overeengekomen,

A. Kapitaal en kapitaalbescherming Inbreng op aandelen anders dan in geld Artikel 2:204b BW Overeenkomstig de oude wetgeving is bepaald dat wanneer er inbreng op aandelen anders dan in geld wordt overeengekomen,

JAARREKENING 2012 ROM-D CAPITAL BV

JAARREKENING 2012 ROM-D CAPITAL BV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D CAPITAL BV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

JAARREKENING 2012 ROM-D CAPITAL BV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D CAPITAL BV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

Jaarbericht Weller Wonen Holding BV 2016

Jaarbericht Weller Wonen Holding BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

Jaarbericht Weller Wonen Holding BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst en verliesrekening

De betrokkenheid van de accountant bij inbrengtransacties

Praktijkhandreiking 1101 De betrokkenheid van de accountant bij inbrengtransacties 15 mei 2008 Koninklijk Nederlands Instituut van Registeraccountants Praktijkhandreiking 1101 Versie 1.0 Datum: 28 februari

Praktijkhandreiking 1101 De betrokkenheid van de accountant bij inbrengtransacties 15 mei 2008 Koninklijk Nederlands Instituut van Registeraccountants Praktijkhandreiking 1101 Versie 1.0 Datum: 28 februari

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1984-1985 16551 Nieuwe regeling voor het kapitaal van de besloten vennootschap Nr. 22 TWEEDE NADER GEWIJZIGD VOORSTEL VAN WET Wij Beatrix, bij de gratie

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1984-1985 16551 Nieuwe regeling voor het kapitaal van de besloten vennootschap Nr. 22 TWEEDE NADER GEWIJZIGD VOORSTEL VAN WET Wij Beatrix, bij de gratie

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst

Voorstel tot juridische fusie inclusief toelichting. Voorstel tot fusie NN Paraplufonds 1 N.V. en Delta Lloyd Europees Deelnemingen Fonds N.V.

Voorstel tot juridische fusie inclusief toelichting Voorstel tot fusie NN Paraplufonds 1 N.V. en Delta Lloyd Europees Deelnemingen Fonds N.V. De ondergetekende:, een besloten vennootschap met beperkte

Voorstel tot juridische fusie inclusief toelichting Voorstel tot fusie NN Paraplufonds 1 N.V. en Delta Lloyd Europees Deelnemingen Fonds N.V. De ondergetekende:, een besloten vennootschap met beperkte

Wet Flex-BV in vogelvlucht

Wet Flex-BV in vogelvlucht Van Wim Eikendal en Janou Briaire Plaats/Datum Maastricht, 20 juni 2012 Op 1 oktober 2012 treedt de wetgeving inzake de vereenvoudiging en flexibilisering van het BV-recht in

Wet Flex-BV in vogelvlucht Van Wim Eikendal en Janou Briaire Plaats/Datum Maastricht, 20 juni 2012 Op 1 oktober 2012 treedt de wetgeving inzake de vereenvoudiging en flexibilisering van het BV-recht in

Delta Lloyd Select Dividend Fonds N.V/Delta Lloyd Europa Fonds N.V./Delta Lloyd Donau Fonds N.V.Voorstel tot fusie

Delta Lloyd Select Dividend Fonds N.V/Delta Lloyd Europa Fonds N.V./Delta Lloyd Donau Fonds N.V.Voorstel tot fusie VOORSTEL TOT FUSIE De besturen van: (1) Delta Lloyd Select Dividend Fonds N.V., een naamloze

Delta Lloyd Select Dividend Fonds N.V/Delta Lloyd Europa Fonds N.V./Delta Lloyd Donau Fonds N.V.Voorstel tot fusie VOORSTEL TOT FUSIE De besturen van: (1) Delta Lloyd Select Dividend Fonds N.V., een naamloze

VOORSTEL TOT SPLITSING

versie 5.e / 23-05-2014 VOORSTEL TOT SPLITSING ONDERGETEKENDEN: 1. de heer DIRK GERRIT JAN BURGER, geboren te Oudewater op 2 januari 1955, wonende Meanderlaan 2, 4691 LJ Tholen; 2. de heer WILLEM OOSTERLING,

versie 5.e / 23-05-2014 VOORSTEL TOT SPLITSING ONDERGETEKENDEN: 1. de heer DIRK GERRIT JAN BURGER, geboren te Oudewater op 2 januari 1955, wonende Meanderlaan 2, 4691 LJ Tholen; 2. de heer WILLEM OOSTERLING,

Renpart Vastgoed Management B.V. PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG

PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG BALANS (opgemaakt voor resultaatbestemming, bedragen in euro) ACTIVA 31 december 2007 31 december 2006 VASTE ACTIVA Materiële vaste activa

PUBLICATIESTUKKEN 2007 RENPART VASTGOED MANAGEMENT B.V. TE DEN HAAG BALANS (opgemaakt voor resultaatbestemming, bedragen in euro) ACTIVA 31 december 2007 31 december 2006 VASTE ACTIVA Materiële vaste activa

Mijndomein.nl Services BV

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

VOORSTEL TOT STATUTENWIJZIGING Heijmans N.V., gevestigd te Rosmalen.

VOORSTEL TOT STATUTENWIJZIGING Heijmans N.V., gevestigd te Rosmalen. Zoals dit ter besluitvorming zal worden voorgelegd aan de op 10 april 2019 te houden algemene vergadering van aandeelhouders van de

VOORSTEL TOT STATUTENWIJZIGING Heijmans N.V., gevestigd te Rosmalen. Zoals dit ter besluitvorming zal worden voorgelegd aan de op 10 april 2019 te houden algemene vergadering van aandeelhouders van de

CHECKLIST JURIDISCHE FUSIE

ACTIES 1 WIE WANNEER Voorbereidende handelingen Informeer cliënt ten aanzien van de te ondernemen stappen voor de juridische fusie 2. Informeer/adviseer cliënt over de juridische 3 en financiële gevolgen

ACTIES 1 WIE WANNEER Voorbereidende handelingen Informeer cliënt ten aanzien van de te ondernemen stappen voor de juridische fusie 2. Informeer/adviseer cliënt over de juridische 3 en financiële gevolgen

Stichting Administratiekantoor Convectron Natural Fusion

Stichting Administratiekantoor Convectron Natural Fusion Administratievoorwaarden van de Stichting Administratiekantoor Convectron Natural Fusion, gevestigd te Rotterdam, volgens de notariële akte van

Stichting Administratiekantoor Convectron Natural Fusion Administratievoorwaarden van de Stichting Administratiekantoor Convectron Natural Fusion, gevestigd te Rotterdam, volgens de notariële akte van

Bewaarbedrijf Ameuro N.V. Jaarverslag december 2015

Jaarverslag 2015 31 december 2015 JAARVERSLAG 2015 Inhoudsopgave Verslag van de directie 2 Jaarrekening 2015 - Balans per 31 december 2015 3 - Winst- en verliesrekening over het jaar 2015 4 - Algemene

Jaarverslag 2015 31 december 2015 JAARVERSLAG 2015 Inhoudsopgave Verslag van de directie 2 Jaarrekening 2015 - Balans per 31 december 2015 3 - Winst- en verliesrekening over het jaar 2015 4 - Algemene

Corporate Alert: de 403-verklaring

Corporate Alert: de 403-verklaring Kort na elkaar heeft de Hoge Raad twee uitspraken gedaan over vragen waartoe de 403- verklaring aanleiding geeft. De meest in het oog springende beslissing (HR 20 maart

Corporate Alert: de 403-verklaring Kort na elkaar heeft de Hoge Raad twee uitspraken gedaan over vragen waartoe de 403- verklaring aanleiding geeft. De meest in het oog springende beslissing (HR 20 maart

LEIDRAAD BESLOTEN VENNOOTSCHAP

LEIDRAAD BESLOTEN VENNOOTSCHAP In deze leidraad vind je een aantal praktische wenken met betrekking tot de juridische gang van zaken bij je vennootschap. Deze leidraad is niet diepgaand. In het voorkomende

LEIDRAAD BESLOTEN VENNOOTSCHAP In deze leidraad vind je een aantal praktische wenken met betrekking tot de juridische gang van zaken bij je vennootschap. Deze leidraad is niet diepgaand. In het voorkomende

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol),

,") VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol), zoals ter besluitvorming voor te leggen aan de algemene vergadering van aandeelhouders te

VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol), zoals ter besluitvorming voor te leggen aan de algemene vergadering van aandeelhouders te

2. Machtiging tot inkoop van 4.993.200 Cumulatief Preferente aandelen A en voorstel tot intrekking van 4.993.200 Cumulatief Preferente aandelen A

AGENDA Buitengewone Algemene Vergadering van Aandeelhouders ( BAVA ) van Nutreco N.V., te houden op dinsdag 21 december 2010, aanvang 10.30 uur, ten kantore van de Vennootschap, Veerstraat 38, 5831 JN

AGENDA Buitengewone Algemene Vergadering van Aandeelhouders ( BAVA ) van Nutreco N.V., te houden op dinsdag 21 december 2010, aanvang 10.30 uur, ten kantore van de Vennootschap, Veerstraat 38, 5831 JN

Jaarbericht Weller Wonen Holding BV 2014

Jaarbericht Weller Wonen Holding BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Wonen Holding BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014 Jaarrekening is vastgesteld door de Algemene Vergadering van Aandeelhouders gehouden op 24 april 2014 R. Mooij Jaarverslag 2014 31 december 2014 JAARVERSLAG

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014 Jaarrekening is vastgesteld door de Algemene Vergadering van Aandeelhouders gehouden op 24 april 2014 R. Mooij Jaarverslag 2014 31 december 2014 JAARVERSLAG

Geheimhoudingsverklaring en disclaimer Selectie- en verkoopprocessen NS Stations V&O. NS Stations Legal

Geheimhoudingsverklaring en disclaimer Selectie- en verkoopprocessen NS Stations V&O NS Stations Legal GEHEIMHOUDINGSVERKLARING/DISCLAIMER Selectie- en verkoopprocessen NS Stations V&O Inzake object voormalig

Geheimhoudingsverklaring en disclaimer Selectie- en verkoopprocessen NS Stations V&O NS Stations Legal GEHEIMHOUDINGSVERKLARING/DISCLAIMER Selectie- en verkoopprocessen NS Stations V&O Inzake object voormalig

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 1996 1997 Nr. 352 24 139 Regels met betrekking tot naar buitenlands recht opgerichte, rechtspersoonlijkheid bezittende kapitaalvennootschappen die hun werkzaamheid

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 1996 1997 Nr. 352 24 139 Regels met betrekking tot naar buitenlands recht opgerichte, rechtspersoonlijkheid bezittende kapitaalvennootschappen die hun werkzaamheid

presenteren hierbij het volgende voorstel voor het tot stand brengen van een juridische fusie.

Delta Lloyd Deelnemingen fonds N.V./ Delta Lloyd Europees Deelnemingen Fonds N.V./voorstel tot fusie ECJ/HW/ads/0111815-0000002 VOORSTEL TOT FUSIE De besturen van: (1) Delta Lloyd Europees Deelnemingen

Delta Lloyd Deelnemingen fonds N.V./ Delta Lloyd Europees Deelnemingen Fonds N.V./voorstel tot fusie ECJ/HW/ads/0111815-0000002 VOORSTEL TOT FUSIE De besturen van: (1) Delta Lloyd Europees Deelnemingen

STATUTENWIJZIGING Concept d.d. 8 november 2016

- 1 - STATUTENWIJZIGING Concept d.d. 8 november 2016 Op [datum] tweeduizend zestien, verschijnt voor mij, mr. Martine Bijkerk, notaris te Amsterdam: [jurist HB op grond van volmacht] OVERWEGINGEN De comparant

- 1 - STATUTENWIJZIGING Concept d.d. 8 november 2016 Op [datum] tweeduizend zestien, verschijnt voor mij, mr. Martine Bijkerk, notaris te Amsterdam: [jurist HB op grond van volmacht] OVERWEGINGEN De comparant

Stemrechtregeling. Finaal. aegon.com

Stemrechtregeling Finaal aegon.com Den Haag, 29 mei 2013 DEZE STEMRECHTREGELING (de Overeenkomst) is oorspronkelijk aangegaan op 26 mei 2003 en wordt hierbij gewijzigd en luidt thans als volgt. Partijen:

Stemrechtregeling Finaal aegon.com Den Haag, 29 mei 2013 DEZE STEMRECHTREGELING (de Overeenkomst) is oorspronkelijk aangegaan op 26 mei 2003 en wordt hierbij gewijzigd en luidt thans als volgt. Partijen:

REGISTER VAN AANDEELHOUDERS

REGISTER VAN AANDEELHOUDERS van de vennootschap gevestigd te De vennootschap is opgericht bij akte van verleden voor notaris te Statuten gewijzigd bij akte van verleden voor notaris te Dit register bevat

REGISTER VAN AANDEELHOUDERS van de vennootschap gevestigd te De vennootschap is opgericht bij akte van verleden voor notaris te Statuten gewijzigd bij akte van verleden voor notaris te Dit register bevat

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Toelichting voorstel voorwaardenwijziging VBI Winkelfonds N.V. (Retail Index Certificaten)

") Toelichting voorstel voorwaardenwijziging VBI Winkelfonds N.V. (Retail Index Certificaten) De directie stelt de volgende statutenwijzigingen voor en wenst nadere informatie te geven over een wijziging

Toelichting voorstel voorwaardenwijziging VBI Winkelfonds N.V. (Retail Index Certificaten) De directie stelt de volgende statutenwijzigingen voor en wenst nadere informatie te geven over een wijziging

NOTARISKANTOOR ZWANIKKEN Blad: 1-16 Vijverlaan 21-6881 HL Velp tel.: 026-361 79 21 fax : 026-363 51 38 FLEX BV

NOTARISKANTOOR ZWANIKKEN Blad: 1-16 Vijverlaan 21-6881 HL Velp tel.: 026-361 79 21 fax : 026-363 51 38 M:\ONDERNEMING\BV\FLEXBV\BROCHURE FLEXBV.DOC FLEX BV ALLROUND KANTOOR VOOR PARTICULIER EN ONDERNEMER

NOTARISKANTOOR ZWANIKKEN Blad: 1-16 Vijverlaan 21-6881 HL Velp tel.: 026-361 79 21 fax : 026-363 51 38 M:\ONDERNEMING\BV\FLEXBV\BROCHURE FLEXBV.DOC FLEX BV ALLROUND KANTOOR VOOR PARTICULIER EN ONDERNEMER

JAARRAPPORT 2011. Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

Notariaat Versteeg Giesbers & Steegmans Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.

Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.nl pagina - 1 - VOORSTEL TOT FUSIE ALS BEDOELD IN ARTIKEL 312 BOEK 2 BW, VAN B.V. WERKLANDSCHAPSONTWIKKELINGSMAATSCHAPPIJ

Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.nl pagina - 1 - VOORSTEL TOT FUSIE ALS BEDOELD IN ARTIKEL 312 BOEK 2 BW, VAN B.V. WERKLANDSCHAPSONTWIKKELINGSMAATSCHAPPIJ

WERKPROGRAMMA KAPITAAL AANVRAAG EUROVERGUNNING

1 Werkprogramma bepaling minimaal aanwezig risicodragend kapitaal in nieuw op te richten ondernemingen of recent opgerichte ondernemingen van beroepsvervoerders 1. Regelgeving Op grond van de Wet wegvervoer

1 Werkprogramma bepaling minimaal aanwezig risicodragend kapitaal in nieuw op te richten ondernemingen of recent opgerichte ondernemingen van beroepsvervoerders 1. Regelgeving Op grond van de Wet wegvervoer

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

A D M I N I S T R A T I E V O O R W A A R D E N

A D M I N I S T R A T I E V O O R W A A R D E N van: Stichting Jubileumfonds 1948 en 2013 voor het Concertgebouw statutair gevestigd te Amsterdam d.d. 1 september 2011 Definities. Artikel 1. In deze administratievoorwaarden

A D M I N I S T R A T I E V O O R W A A R D E N van: Stichting Jubileumfonds 1948 en 2013 voor het Concertgebouw statutair gevestigd te Amsterdam d.d. 1 september 2011 Definities. Artikel 1. In deze administratievoorwaarden

Highlights van de Flex BV

Highlights van de Flex BV Dag van de Limburgse Financial 26 september 2012 Peter Brouns en Remco Rosbeek Waarom nieuwe BV-wetgeving? Vereenvoudiging van het BV-recht Afschaffing van als nodeloos ervaren

Highlights van de Flex BV Dag van de Limburgse Financial 26 september 2012 Peter Brouns en Remco Rosbeek Waarom nieuwe BV-wetgeving? Vereenvoudiging van het BV-recht Afschaffing van als nodeloos ervaren

JAARSTUKKEN 2017 ROM-D HOLDING NV

JAARSTUKKEN 2017 ROM-D HOLDING NV Datum: 10 april 2018 Spuiboulevard 298 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARSTUKKEN ROM-D HOLDING NV 2016 - BLADZIJDE 2 INHOUDSOPGAVE 1.

JAARSTUKKEN 2017 ROM-D HOLDING NV Datum: 10 april 2018 Spuiboulevard 298 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARSTUKKEN ROM-D HOLDING NV 2016 - BLADZIJDE 2 INHOUDSOPGAVE 1.

VASTSTELLING ADMINISTRATIEVOORWAARDEN (RET N.V.)

") 1 HJP/cm/5125039/40036078 2623783-v6 VASTSTELLING ADMINISTRATIEVOORWAARDEN (RET N.V.) Op tweeduizend acht zijn voor mij, mr. Hendrikus Johannes Portengen, notaris met plaats van vestiging Rotterdam, verschenen:

1 HJP/cm/5125039/40036078 2623783-v6 VASTSTELLING ADMINISTRATIEVOORWAARDEN (RET N.V.) Op tweeduizend acht zijn voor mij, mr. Hendrikus Johannes Portengen, notaris met plaats van vestiging Rotterdam, verschenen:

Stichting Bewaarder Holland Immo Group XI/ Retail Residential Fund te Eindhoven

Stichting Bewaarder Holland Immo Group XI/ Retail Residential Fund te Eindhoven Jaarrekening 2012 Stichting Bewaarder Holland Immo Group XI/ Retail Residential Fund Jaarrekening 2012 Inhoudsopgave Jaarstukken

Stichting Bewaarder Holland Immo Group XI/ Retail Residential Fund te Eindhoven Jaarrekening 2012 Stichting Bewaarder Holland Immo Group XI/ Retail Residential Fund Jaarrekening 2012 Inhoudsopgave Jaarstukken

TRIODOS CUSTODY BV Jaarverslag 2007

1 TRIODOS CUSTODY BV Jaarverslag 2007 INHOUDSOPGAVE Directieverslag 3 Jaarrekening 2007 Balans per 31 december 2007 4 Winst- en verliesrekening over 2007 5 Toelichting op de balans en de winst- en verliesrekening

1 TRIODOS CUSTODY BV Jaarverslag 2007 INHOUDSOPGAVE Directieverslag 3 Jaarrekening 2007 Balans per 31 december 2007 4 Winst- en verliesrekening over 2007 5 Toelichting op de balans en de winst- en verliesrekening

JAARREKENING 2012 ROM-D HOLDING NV

JAARREKENING 2012 ROM-D HOLDING NV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D HOLDING NV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

JAARREKENING 2012 ROM-D HOLDING NV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D HOLDING NV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

De Grote Voskuil Capital B.V. Haarlem. Jaarrapport 2016

Haarlem Jaarrapport 2016 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 3 2 Samenstellingsverklaring van de accountant 3 JAARREKENING 1 Balans per 31 december 2016 5 2 Winst-en-verliesrekening over

Haarlem Jaarrapport 2016 INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 3 2 Samenstellingsverklaring van de accountant 3 JAARREKENING 1 Balans per 31 december 2016 5 2 Winst-en-verliesrekening over

1 NautaDutilh N.V. Concept van 11 maart 2016 AKTE VAN STATUTENWIJZIGING BINCKBANK N.V.

1 NautaDutilh N.V. Concept van 11 maart 2016 AKTE VAN STATUTENWIJZIGING BINCKBANK N.V. Heden, [ ] tweeduizend zestien, verscheen voor mij, mr. Wijnand Hendrik Bossenbroek, notaris te Amsterdam: [ ], De