Vrijgesteld beleggen in Nederland. Wat aan belasting niet verschuldigd is, hoeft aan rendement niet gemaakt te worden

|

|

|

- Adriana van Dijk

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Vrijgesteld beleggen in Nederland Wat aan belasting niet verschuldigd is, hoeft aan rendement niet gemaakt te worden

administratie Fiduciair beheer Vermogenscoördinatie Directe investeringen Discretionair")

2 CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding Governance Compliance Bestuur Domiciliëring Anonimisering (Financiële) administratie Fiduciair beheer Vermogenscoördinatie Directe investeringen Discretionair beheer 2

3 Agenda 1. Vertrekpunt 2. Beleggingsrendement bruto netto 3. De vrijgestelde beleggingsinstelling 4. Wettelijke vereisten 5. Wat brengt het onze cliënten? Intermezzo: Aansturing van vermogen 6. Praktijk Clavis 3

4 1. Vertrekpunt Stabiliteit Ondernemerschap, maar niet ten koste van nachtrust Fiscaal optimaal, zeker niet over de schreef, maatschappelijk verantwoord Strategisch niveau van vermogensbeheer 4

5 2. Beleggingsrendement bruto netto VPB belaste BV VBI Behaald rendement /- vennootschapsbelasting* 20 0 Netto in BV /- dividendbelasting 12 0 Bruto in privé /- box 2 heffing 8 25 ========== ========== Netto in privé * VPB tarief tot %, daar boven 25% 5

6 3. De vrijgestelde beleggingsinstelling Op 1 augustus 2007 VBI regime opgenomen in de Wet op de Vennootschapsbelasting Uitgangspunt: in collectiviteit beleggen moet fiscaal gefacilieerd worden, als alternatief voor bijvoorbeeld Luxemburgse SICAV. Regeling staat ook open voor familie vermogens Faciliteit: - vrijstelling vennootschapsbelasting - vrijstelling dividendbelasting (in beginsel) Vereisten: - minimaal 2 aandeelhouders - specifieke rechtsvormen - in de wet benoemde beleggingen 6

7 4. Wettelijke vereisten (1) Minimaal twee aandeelhouders Maximaal 90% bij één aandeelhouder Geen echtgenoten in huwelijkse gemeenschap Geen minderjarige kinderen Open-end karakter 7

8 4. Wettelijke vereisten (2) Beleggingsvereisten Financiële instrumenten (1:1 WFT) Met uitzondering van: - Direct Nederlands vastgoed - Belang in Nederlandse onderneming - Rekening-courant verhouding of financiering vanuit VBI 8

9 4. Wettelijke vereisten (3) Specifieke rechtsvorm: de wet benoemt specifiek - de NV - het fonds voor gemene rekening Voordeel van het fonds voor gemene rekening: geen deponeringsplicht 1% forfaitaire heffing in box 2 of 1,2% in box 3 Bronbelastingen zijn niet terug te vorderen 9

10 5. Wat brengt het onze cliënten? Bronkosten actief gemanaged Private equity in portefeuille Buitenlands vastgoed in portefeuille Geïntegreerde oplossing: structurering <-> vermogensbeheer Retail strategie voor grote doelgroep vs maatwerk gebaseerd op best practice Andere beheerskosten (geen retail) 10

11 Aansturing van vermogen Intermezzo

12 Vermogensbeheer zonder aansturing VB 1 VB 2 Papierstroom Rendement Consolidatie Kosten Familie Tactische allocatie Beleid Strategie Performance attributie VB = vermogensbeheerder VB 3 VB 4 12

13 Vermogenscoördinatie VB 1 1. Strategie 2. Beleid VB 2 3. Tactische allocatie 4. Rendement 5. Kosten Coördinator Familie VB 3 6. Performance attributie 7. Papierstroom 8. Consolidatie VB 4 13

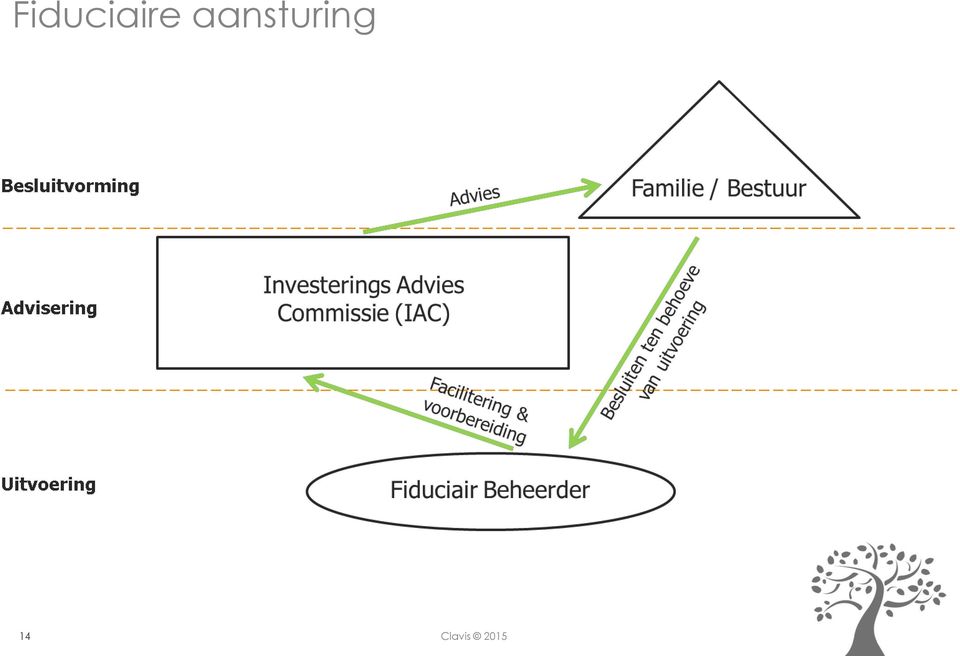

14 Fiduciaire aansturing 14

15 6. Praktijk Clavis Integrale aanpak - Procesbegeleiding in opzetten structuur - Structuur begint bij oriëntatie op strategie - Door juiste aanpak brengt VBI niet alleen rendement maar ook anonimiteit - Niet alleen fiscale en juridische begeleiding van de VBI, maar ook beleggingsinhoudelijk Strategie en tactiek blijven in stand. Door de juiste uitvoerders te betrekken kan binnen de VBI ook belegd worden in vastgoed en private equity 15

16 Onze visie Wij benaderen de financiële thema s geïntegreerd en vanuit meerdere perspectieven. Wij brengen de materie terug tot de essentie en daarmee uitvoerbare proporties. Scherpte werkt. 16

Directe investeringen Investeren buiten traditionele financiële markten

Directe investeringen Investeren buiten traditionele financiële markten CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding

Directe investeringen Investeren buiten traditionele financiële markten CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding

Privacy en Anonimisering. Hoe blijf ik uit de Quote?

Privacy en Anonimisering Hoe blijf ik uit de Quote? CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding Governance Compliance

Privacy en Anonimisering Hoe blijf ik uit de Quote? CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding Governance Compliance

Clavis Vermogensbeheer Wij zorgen dat u het beste uit uw vermogen haalt

Clavis Vermogensbeheer Wij zorgen dat u het beste uit uw vermogen haalt CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding

Clavis Vermogensbeheer Wij zorgen dat u het beste uit uw vermogen haalt CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning Transactiebegeleiding

De VBI wordt langzaam volwassen

De VBI wordt langzaam volwassen Met de aanblijvende kritiek op internationale geldstromen, klinkt een fiscaal gunstige structuur binnen eigen landsgrenzen als een welkome afwisseling. De vrijgestelde beleggingsinstelling

De VBI wordt langzaam volwassen Met de aanblijvende kritiek op internationale geldstromen, klinkt een fiscaal gunstige structuur binnen eigen landsgrenzen als een welkome afwisseling. De vrijgestelde beleggingsinstelling

Family governance en de familiestichting. Hoe zit u en uw familie het beste in de driver s seat?

Family governance en de familiestichting Hoe zit u en uw familie het beste in de driver s seat? CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning

Family governance en de familiestichting Hoe zit u en uw familie het beste in de driver s seat? CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur Vermogensplanning

Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten

Mr. M.J.P.C. Steinbusch 1 Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten 31 In Nederland worden meer dan 10.000 verschillende beleggingsfondsen en verschillende aandelensoorten

Mr. M.J.P.C. Steinbusch 1 Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten 31 In Nederland worden meer dan 10.000 verschillende beleggingsfondsen en verschillende aandelensoorten

Vehikels voor estate planning in Nederland

The BeNeLux Branch of the Society of Trust & Estate Practitioners (STEP) Vehikels voor estate planning in Nederland VBI, Besloten fonds voor gemene rekening en APV 20 februari 2014 Programma Paul Schut:

The BeNeLux Branch of the Society of Trust & Estate Practitioners (STEP) Vehikels voor estate planning in Nederland VBI, Besloten fonds voor gemene rekening en APV 20 februari 2014 Programma Paul Schut:

Fiscale aandachtspunten bij de structurering van Investeringsfondsen

Fiscale aandachtspunten bij de structurering van Investeringsfondsen 1. Inleiding In dit memorandum gaan wij in op een aantal fiscale aspecten die een rol kunnen spelen bij het opzetten van een (particulier)

Fiscale aandachtspunten bij de structurering van Investeringsfondsen 1. Inleiding In dit memorandum gaan wij in op een aantal fiscale aspecten die een rol kunnen spelen bij het opzetten van een (particulier)

DGAWijzer. Vermogensopbouw. Inhoud

DGAWijzer Vermogensopbouw Inhoud Vermogensopbouw door de DGA 1 Beleggen in de BV 2 Beleggen in de BV via stapelaars 2 Beleggen in privé na dividenduitkering 2 Lenen van de BV 3 De vrijgestelde beleggingsinstelling

DGAWijzer Vermogensopbouw Inhoud Vermogensopbouw door de DGA 1 Beleggen in de BV 2 Beleggen in de BV via stapelaars 2 Beleggen in privé na dividenduitkering 2 Lenen van de BV 3 De vrijgestelde beleggingsinstelling

Hoorcollege Directe Belastingen DB II Collegejaar 2014/2015

Waarom een VBI of een FBI? De VBI en de FBI zijn faciliteiten die collectief belleggen faciliteren. Fiscaal bezien kan je ruwweg - (collectief) beleggen op twee manieren vormgeven. Een belastingplichtige

Waarom een VBI of een FBI? De VBI en de FBI zijn faciliteiten die collectief belleggen faciliteren. Fiscaal bezien kan je ruwweg - (collectief) beleggen op twee manieren vormgeven. Een belastingplichtige

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

Van familiebedrijf naar familiekapitaal Vóór en na de bedrijfsoverdracht

Objectief Onafhankelijk Overzichtelijk & ondernemend Van familiebedrijf naar familiekapitaal Vóór en na de bedrijfsoverdracht Praktijkdag: 'De Switch naar Advieskantoor' Bunnik, 18 november 2014 drsj.j.a.

Objectief Onafhankelijk Overzichtelijk & ondernemend Van familiebedrijf naar familiekapitaal Vóór en na de bedrijfsoverdracht Praktijkdag: 'De Switch naar Advieskantoor' Bunnik, 18 november 2014 drsj.j.a.

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Disclaimer vooraf: sinds het opstellen van deze presentatie, is het

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Disclaimer vooraf: sinds het opstellen van deze presentatie, is het

Toekomst van de fiscale beleggingsinstelling

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

De vrijgestelde beleggingsinstelling

Artikel 6a Wet Vennootschapsbelasting 1969 De vrijgestelde beleggingsinstelling Bachelor Thesis Fiscale Economie Rick de Vlam ANR: 285165 Tilburg University Examencommissie: Drs. J.J.H. Gortzak Prof. Dr.

Artikel 6a Wet Vennootschapsbelasting 1969 De vrijgestelde beleggingsinstelling Bachelor Thesis Fiscale Economie Rick de Vlam ANR: 285165 Tilburg University Examencommissie: Drs. J.J.H. Gortzak Prof. Dr.

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

TOELICHTEND INFORMATIEMEMORANDUM

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de Gecombineerde Buitengewone Algemene Vergadering van Aandeelhouders (de"vergadering") van Insinger de Beaufort Umbrella Fund N.V. (de "Vennootschap")

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de Gecombineerde Buitengewone Algemene Vergadering van Aandeelhouders (de"vergadering") van Insinger de Beaufort Umbrella Fund N.V. (de "Vennootschap")

DGAWijzer Vermogensopbouw

DGAWijzer Vermogensopbouw Als ondernemer bent u scherp op veranderende marktomstandigheden, regelgeving, kansen en problemen. Bovendien wilt u uw gezin niet tekortdoen. Kortom, u bent altijd op zoek naar

DGAWijzer Vermogensopbouw Als ondernemer bent u scherp op veranderende marktomstandigheden, regelgeving, kansen en problemen. Bovendien wilt u uw gezin niet tekortdoen. Kortom, u bent altijd op zoek naar

De vrijgestelde beleggingsinstelling in de zin van de Wet op de vennootschapsbelasting 1969

MR. M.VERMEER De vrijgestelde beleggingsinstelling in de zin van de Wet op de vennootschapsbelasting 1969 Nr. 76 / augustus 2007 O & F 34 Op 15 februari 2007 heeft de Tweede Kamer een wetsvoorstel aangenomen

MR. M.VERMEER De vrijgestelde beleggingsinstelling in de zin van de Wet op de vennootschapsbelasting 1969 Nr. 76 / augustus 2007 O & F 34 Op 15 februari 2007 heeft de Tweede Kamer een wetsvoorstel aangenomen

VERMOGEN OUT OF THE BOX : IN PRIVÉ PARKEREN OF STRUCTUREREN

VERMOGEN OUT OF THE BOX : IN PRIVÉ PARKEREN OF STRUCTUREREN VFP VERMOGENSBEHEER Robert G.J. van Beek CFP FA (links) is zelfstandig consultant en planner About Life & Finance BV, www.behaviorgap.eu en www.onepagefinancialplan.eu

VERMOGEN OUT OF THE BOX : IN PRIVÉ PARKEREN OF STRUCTUREREN VFP VERMOGENSBEHEER Robert G.J. van Beek CFP FA (links) is zelfstandig consultant en planner About Life & Finance BV, www.behaviorgap.eu en www.onepagefinancialplan.eu

Family Office Services

www.switzerland-family-office.com/nl/family-office-services/ Family Office Services Een kwalitatief goede family office biedt een breed pallet aan diensten aan. Op deze pagina treft u een uitgebreid overzicht

www.switzerland-family-office.com/nl/family-office-services/ Family Office Services Een kwalitatief goede family office biedt een breed pallet aan diensten aan. Op deze pagina treft u een uitgebreid overzicht

BELEGGEN? BEREID U GOED VOOR

BELEGGEN? BEREID U GOED VOOR Heeft u plannen om te gaan beleggen? En overweegt u daarvoor een afspraak te maken met een vermogensbeheerder of heeft u dit al gedaan? Dan worden u bij het eerste gesprek

BELEGGEN? BEREID U GOED VOOR Heeft u plannen om te gaan beleggen? En overweegt u daarvoor een afspraak te maken met een vermogensbeheerder of heeft u dit al gedaan? Dan worden u bij het eerste gesprek

TOELICHTEND INFORMATIEMEMORANDUM. met betrekking tot de vergadering van participanten van Sustainable Values Fund

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de vergadering van participanten van Sustainable Values Fund te houden op 18 juli 2014, om 11:00 uur Herengracht 537, 1017 BV Amsterdam 2 juli 2014 I

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de vergadering van participanten van Sustainable Values Fund te houden op 18 juli 2014, om 11:00 uur Herengracht 537, 1017 BV Amsterdam 2 juli 2014 I

Discretionair beheer Btw update. VV&A vergadering Breukelen, februari 2013 Martijn Jaegers

Discretionair beheer Btw update VV&A vergadering Breukelen, februari 2013 Martijn Jaegers Agenda Inleiding Recap: Deutsche Bank arrest HvJ EU, 19 juli 2012 Huidig beleid naar aanleiding van DB-arrest AFM

Discretionair beheer Btw update VV&A vergadering Breukelen, februari 2013 Martijn Jaegers Agenda Inleiding Recap: Deutsche Bank arrest HvJ EU, 19 juli 2012 Huidig beleid naar aanleiding van DB-arrest AFM

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Checklist Deelnemingsvrijstelling

Checklist Deelnemingsvrijstelling Wie een (persoonlijke) holding bezit met daarin aandelen in een werkmaatschappij, zal al snel achter het belang van de deelnemingsvrijstelling komen. De deelnemingsvrijstelling

Checklist Deelnemingsvrijstelling Wie een (persoonlijke) holding bezit met daarin aandelen in een werkmaatschappij, zal al snel achter het belang van de deelnemingsvrijstelling komen. De deelnemingsvrijstelling

Tilburg University Bachelor thesis. De vrijgestelde beleggingsinstelling

Tilburg University Bachelor thesis De vrijgestelde beleggingsinstelling Michelle Remmers Administratienummer: 175262 Studierichting: Fiscale Economie Begeleiding: Drs. J.J.H. Gortzak Examencommissie: Prof.

Tilburg University Bachelor thesis De vrijgestelde beleggingsinstelling Michelle Remmers Administratienummer: 175262 Studierichting: Fiscale Economie Begeleiding: Drs. J.J.H. Gortzak Examencommissie: Prof.

TOELICHTEND INFORMATIEMEMORANDUM. met betrekking tot de vergadering van participanten van Insinger de Beaufort Income Plus Fund

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de vergadering van participanten van Insinger de Beaufort Income Plus Fund te houden op 25 april 2014, om 14:00 uur Herengracht 537, 1017 BV Amsterdam

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de vergadering van participanten van Insinger de Beaufort Income Plus Fund te houden op 25 april 2014, om 14:00 uur Herengracht 537, 1017 BV Amsterdam

Fiscale mogelijkheden van het land Curaçao en de randvoorwaarden. Maurice de Clercq 11 april 2011

Fiscale mogelijkheden van het land Curaçao en de randvoorwaarden Maurice de Clercq 11 april 2011 Onderwerpen Gebiedsafbakening Het land Curaçao Niet BESgebied (Bonaire, St. Eustatius en Saba) Mogelijkheden

Fiscale mogelijkheden van het land Curaçao en de randvoorwaarden Maurice de Clercq 11 april 2011 Onderwerpen Gebiedsafbakening Het land Curaçao Niet BESgebied (Bonaire, St. Eustatius en Saba) Mogelijkheden

Schenken tegen wil en dank. Maurice de Clercq 7 december 2011

Schenken tegen wil en dank Maurice de Clercq 7 december 2011 Inhoud 1. Inleiding 2. Schenken 3. Aanmerkelijk belang aandelen 4. Effecten 5. Onroerend Goed 6. Het huwelijk 7. Conclusie Inleiding Inleiding

Schenken tegen wil en dank Maurice de Clercq 7 december 2011 Inhoud 1. Inleiding 2. Schenken 3. Aanmerkelijk belang aandelen 4. Effecten 5. Onroerend Goed 6. Het huwelijk 7. Conclusie Inleiding Inleiding

TRANSPARANTIEVERSLAG 2013

TRANSPARANTIEVERSLAG 2013 Conform artikel 42 van de Wet betreffende de Aanvullende Pensioenen (WAP) vindt U hierna het jaarlijks verslag dat informatie verstrekt over het door Pensio TL uitgevoerde beheer

TRANSPARANTIEVERSLAG 2013 Conform artikel 42 van de Wet betreffende de Aanvullende Pensioenen (WAP) vindt U hierna het jaarlijks verslag dat informatie verstrekt over het door Pensio TL uitgevoerde beheer

Vermogensoverheveling & Asset protection. Zorginstellingen en vennootschapsbelasting. Johan Nijboer Jan Pieter van Eck

Vermogensoverheveling & Asset protection Zorginstellingen en vennootschapsbelasting Johan Nijboer Jan Pieter van Eck Inleiding Doelgroep van deze presentatie: Mensen met omvangrijke box 3 vermogens en

Vermogensoverheveling & Asset protection Zorginstellingen en vennootschapsbelasting Johan Nijboer Jan Pieter van Eck Inleiding Doelgroep van deze presentatie: Mensen met omvangrijke box 3 vermogens en

Belastingwijzigingen 2017: veel geschreeuw maar weinig wol?

UW ONDERNEMING, ONZE ERVARING Belastingwijzigingen 2017: veel geschreeuw maar weinig wol? mr. Bas Opmeer Programma 2 Box 3 heffing wijzigt, wat kunt u doen? Veranderingen eigen woningregeling en schenkbelasting,

UW ONDERNEMING, ONZE ERVARING Belastingwijzigingen 2017: veel geschreeuw maar weinig wol? mr. Bas Opmeer Programma 2 Box 3 heffing wijzigt, wat kunt u doen? Veranderingen eigen woningregeling en schenkbelasting,

Programma Leergang Besturen van een Pensioenfonds

Programma Leergang Besturen van een Pensioenfonds Locatie: Woudschoten Conferentiecentrum te Zeist Module 1 Wetgeving en beleid Dag 1: donderdag 3 april 2014 09.00 09.30 uur Ontvangst 09.30 10.00 uur Inleiding

Programma Leergang Besturen van een Pensioenfonds Locatie: Woudschoten Conferentiecentrum te Zeist Module 1 Wetgeving en beleid Dag 1: donderdag 3 april 2014 09.00 09.30 uur Ontvangst 09.30 10.00 uur Inleiding

Toezicht op beleggingen

Toezicht op beleggingen Studiebijeenkomst VvP, 6 Jurgen Willemsen Inhoud Sectie 1: Introductie toezicht op het beleggingsbeleid Sectie 2: Overzicht vermogensbeheeronderzoeken Sectie 3: Veranderingen in

Toezicht op beleggingen Studiebijeenkomst VvP, 6 Jurgen Willemsen Inhoud Sectie 1: Introductie toezicht op het beleggingsbeleid Sectie 2: Overzicht vermogensbeheeronderzoeken Sectie 3: Veranderingen in

PRINSJESDAG BELASTINGPLAN 2018

PRINSJESDAG BELASTINGPLAN 2018 mr. dr. C.G. (Chris) Dijkstra IS DIT HET BELASTINGPLAN VAN DE LEGE HULZEN? Het gaat hier over het fiscale beleid van 2018 Kans op fiscale wijzigingen is heel beperkt Hoe

PRINSJESDAG BELASTINGPLAN 2018 mr. dr. C.G. (Chris) Dijkstra IS DIT HET BELASTINGPLAN VAN DE LEGE HULZEN? Het gaat hier over het fiscale beleid van 2018 Kans op fiscale wijzigingen is heel beperkt Hoe

Vindplaats: VFP 2015/78 Bijgewerkt tot: Auteur: Mr. C.A. Goosen en mevr. Mr. J. Kroonenberg [*]

![Vindplaats: VFP 2015/78 Bijgewerkt tot: Auteur: Mr. C.A. Goosen en mevr. Mr. J. Kroonenberg [*]](/thumbs/54/33359040.jpg "Vindplaats: VFP 2015/78 Bijgewerkt tot: Auteur: Mr. C.A. Goosen en mevr. Mr. J. Kroonenberg [*]") Vakblad Financiële Planning, De VBI en het open fonds voor gemene rekening Vindplaats: VFP 2015/78 Bijgewerkt tot: 17-08-2015 Auteur: Mr. C.A. Goosen en mevr. Mr. J. Kroonenberg [*] De vrijgestelde belegginginstelling

Vakblad Financiële Planning, De VBI en het open fonds voor gemene rekening Vindplaats: VFP 2015/78 Bijgewerkt tot: 17-08-2015 Auteur: Mr. C.A. Goosen en mevr. Mr. J. Kroonenberg [*] De vrijgestelde belegginginstelling

Bedrijfsoverdracht 20-4-2011. Schenk- en erfbelasting Inkomstenbelasting. 20 april 2011. Inleiding mr. C. (Kees) Goeman

Goeman") Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C De overheid heeft de financiële bijsluiter voor financiële producten als VBI Winkelfonds NV deeluitgifte C verplicht gesteld. De financiële bijsluiter

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C De overheid heeft de financiële bijsluiter voor financiële producten als VBI Winkelfonds NV deeluitgifte C verplicht gesteld. De financiële bijsluiter

Cees Goossen: Vrijgestelde Beleggingsinstelling

Familie vermogen Michael Maslinski Corné Brouwers Reinier Russell Jurgen Geerlings Lineke Sneller Paul Koster Quirijn Bongaerts Maartje van Casteren Nout Wellink Xavier Auerbach Marnix van Rij Vincent

Familie vermogen Michael Maslinski Corné Brouwers Reinier Russell Jurgen Geerlings Lineke Sneller Paul Koster Quirijn Bongaerts Maartje van Casteren Nout Wellink Xavier Auerbach Marnix van Rij Vincent

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Beleggingsadvies. De kracht van persoonlijk contact. 5 redenen om te kiezen voor Beleggingsadvies

5 redenen om te kiezen voor Door u goed te leren kennen weten wij wat voor u belangrijk is, zeker als het om uw beleggingen gaat. Zo krijgt u echt advies dat bij u past. 1 Uw eigen beleggingsspecialist

5 redenen om te kiezen voor Door u goed te leren kennen weten wij wat voor u belangrijk is, zeker als het om uw beleggingen gaat. Zo krijgt u echt advies dat bij u past. 1 Uw eigen beleggingsspecialist

Populair beleggingsplan

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie 22 november 2013 1 Inhoudsopgave Wat belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

ABN AMRO Basic Funds N.V. Jaarrekening 2013

Jaarrekening 2013 Pagina 1 van 12 INHOUD Pagina Directieverslag 3 Balans per 31 december 2013 4 Winst- en verliesrekening 2013 5 Toelichting algemeen 6 Toelichting op de balans per 31 december 2013 8 Toelichting

Jaarrekening 2013 Pagina 1 van 12 INHOUD Pagina Directieverslag 3 Balans per 31 december 2013 4 Winst- en verliesrekening 2013 5 Toelichting algemeen 6 Toelichting op de balans per 31 december 2013 8 Toelichting

Financiële Bijsluiter

Financiële Bijsluiter Bij of krachtens wet voorgeschreven productinformatie over het product Phanos REIT NV Voor producten als Phanos REIT N.V. (hierna: Phanos REIT) is het opstellen van een financiële

Financiële Bijsluiter Bij of krachtens wet voorgeschreven productinformatie over het product Phanos REIT NV Voor producten als Phanos REIT N.V. (hierna: Phanos REIT) is het opstellen van een financiële

SPNG. veranderingen. was voor. een jaar van grote. Verkort jaarverslag 2013 >

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden

,15% 27,65% 40,80% ,80% 40,80% % 52% ,15% 9,75% 22,90% 6.

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

De bv in oprichting (i.o.): de voorperiode / Aandeelhouders, het bestuur en de raad van commissarissen / 21

: de voorperiode / Aandeelhouders, het bestuur en de raad van commissarissen / 21") Voorwoord / 11 Afkortingenlijst / 13 1 Inleiding / 15 2 2.1 2.2 2.2.1 2.2.2 2.2.3 2.2.4 2.2.5 2.3 2.3.2 2.4 2.4.1 Ondernemen in een bv / 17 Inleiding / 17 Waarom een bv? / 17 Aansprakelijkheid en risico

Voorwoord / 11 Afkortingenlijst / 13 1 Inleiding / 15 2 2.1 2.2 2.2.1 2.2.2 2.2.3 2.2.4 2.2.5 2.3 2.3.2 2.4 2.4.1 Ondernemen in een bv / 17 Inleiding / 17 Waarom een bv? / 17 Aansprakelijkheid en risico

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Fiscale gevolgen herziening woningwet. Zorginstellingen en vennootschapsbelasting. Maarten Jan Brouwer Jan Pieter van Eck

Fiscale gevolgen herziening woningwet Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Combinatie Inleiding Als gevolg van de (flink) herziene woningwet moeten woningcorporaties

Fiscale gevolgen herziening woningwet Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Combinatie Inleiding Als gevolg van de (flink) herziene woningwet moeten woningcorporaties

De Spaar BV Bespaar belasting in Box 3

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

JAARRAPPORT 2011. Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

JAARRAPPORT 2011 Oyens & Van Eeghen Beheer B.V. Zuidplein 124 1077 XV AMSTERDAM Vastgesteld door de Algemene Vergadering van Aandeelhouders d.d. 30 mei 2012. INHOUD 1 INLEIDING 2 JAARREKENING 3 OVERIGE

Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering Date : 24 april 2016 De opbrengsten op het spaargeld moeten

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering Date : 24 april 2016 De opbrengsten op het spaargeld moeten

DNB SEMINAR VERMOGENSBEHEER UITBESTEDING VERMOGENSBEHEER

DNB SEMINAR UITBESTEDING Door: Oscar van Angeren I. Regulatory framework en II. Algemene contractuele aspecten 1 I. Regulatory framework Uitbestedingsregels pensioenfondsen: artikel 34 Pw en 12-14 BuPw.

DNB SEMINAR UITBESTEDING Door: Oscar van Angeren I. Regulatory framework en II. Algemene contractuele aspecten 1 I. Regulatory framework Uitbestedingsregels pensioenfondsen: artikel 34 Pw en 12-14 BuPw.

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET BELEGGINGSFONDSEN

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET BELEGGINGSFONDSEN ONZE BEHEERSMANDATEN MET BELEGGINGSFONDSEN Banque de Luxembourg biedt u haar expertise aan op het gebied van vermogensbeheer. Door ons een

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET BELEGGINGSFONDSEN ONZE BEHEERSMANDATEN MET BELEGGINGSFONDSEN Banque de Luxembourg biedt u haar expertise aan op het gebied van vermogensbeheer. Door ons een

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers Belastingadvies Als ondernemer dient u periodiek tal van belastingaangiften in te dienen. Van omzet-

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers Belastingadvies Als ondernemer dient u periodiek tal van belastingaangiften in te dienen. Van omzet-

Kennisbijeenkomst Bedrijfsoverdracht. 16 mei 2013

Kennisbijeenkomst Bedrijfsoverdracht 16 mei 2013 Van bedrijf naar kapitaal Vóór en na de bedrijfsoverdracht drsj.j.a. Knol, 06-8197 2288 Agenda 1. Verkoop klaar maken van uw onderneming 2. Bedrijf verkocht:

Kennisbijeenkomst Bedrijfsoverdracht 16 mei 2013 Van bedrijf naar kapitaal Vóór en na de bedrijfsoverdracht drsj.j.a. Knol, 06-8197 2288 Agenda 1. Verkoop klaar maken van uw onderneming 2. Bedrijf verkocht:

Cees Goossen: De commanditaire vennootschap

Familie vermogen Michael Maslinski Corné Brouwers Reinier Russell Jurgen Geerlings Lineke Sneller Paul Koster Quirijn Bongaerts Maartje van Casteren Nout Wellink Xavier Auerbach Marnix van Rij Vincent

Familie vermogen Michael Maslinski Corné Brouwers Reinier Russell Jurgen Geerlings Lineke Sneller Paul Koster Quirijn Bongaerts Maartje van Casteren Nout Wellink Xavier Auerbach Marnix van Rij Vincent

Vereniging van Vermogensbeheerders & - Adviseurs. 23 september 2014. Alex Poel. Beleggingsbeleid

Vereniging van Vermogensbeheerders & - Adviseurs 23 september 2014 Alex Poel Beleggingsbeleid 1 Achtergrond 2 Dienstverleningsproces 3 Beleggingsbeleid 4 VBA Discussion Paper 5 Kanttekeningen discussion

Vereniging van Vermogensbeheerders & - Adviseurs 23 september 2014 Alex Poel Beleggingsbeleid 1 Achtergrond 2 Dienstverleningsproces 3 Beleggingsbeleid 4 VBA Discussion Paper 5 Kanttekeningen discussion

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao. Second Home oktober Utrecht. Maurice De Clercq

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

De taks op de effectenrekening of de intrede van de vermogensbelasting

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De taks op de effectenrekening of de intrede van de vermogensbelasting Date : 22 augustus 2017 Het Zomerakkoord van de regering

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De taks op de effectenrekening of de intrede van de vermogensbelasting Date : 22 augustus 2017 Het Zomerakkoord van de regering

Beleggen met geleend geld van de BV

Beleggen met geleend geld van de BV Overtollige middelen van de BV kunnen beter niet binnen de BV worden belegd, maar in privé. De BV betaalt namelijk 35% vennootschapsbelasting over de beleggingsresultaten,

Beleggen met geleend geld van de BV Overtollige middelen van de BV kunnen beter niet binnen de BV worden belegd, maar in privé. De BV betaalt namelijk 35% vennootschapsbelasting over de beleggingsresultaten,

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Heeneman & Partners fondsmanagement BV

Jaarverslag 2017 Inhoud Jaarverslag 2017 Verslag van de directie 3 Jaarrekening 2017 5 Balans per 31 december 2017 6 Winst- en verliesrekening over 2017 7 Toelichting op de balans en winst- en verliesrekening

Jaarverslag 2017 Inhoud Jaarverslag 2017 Verslag van de directie 3 Jaarrekening 2017 5 Balans per 31 december 2017 6 Winst- en verliesrekening over 2017 7 Toelichting op de balans en winst- en verliesrekening

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Private Banking. ten dienste van ondernemers. Paul Bradbury/Ojo Images/GraphicObsession

Private Banking ten dienste van ondernemers Paul Bradbury/Ojo Images/GraphicObsession Private Banking ten dienste van ondernemers In elke fase van uw leven en dat van uw onderneming komt u dagelijks grote,

Private Banking ten dienste van ondernemers Paul Bradbury/Ojo Images/GraphicObsession Private Banking ten dienste van ondernemers In elke fase van uw leven en dat van uw onderneming komt u dagelijks grote,

Dukers & Baelemans FFP Forum Anonimiseren van structuren en vermogen Patrick van Erp

Dukers & Baelemans FFP Forum 2019 Anonimiseren van structuren en vermogen Patrick van Erp Inhoud Inleiding Actualiteiten rondom anonimiseren van vermogen en structuren Waarom Invoering UBO register Invoering

Dukers & Baelemans FFP Forum 2019 Anonimiseren van structuren en vermogen Patrick van Erp Inhoud Inleiding Actualiteiten rondom anonimiseren van vermogen en structuren Waarom Invoering UBO register Invoering

Nederlandse Vereniging van Participatiemaatschappijen (NVP)

") Aan: Van: Staatssecretaris van Financiën Nederlandse Vereniging van Participatiemaatschappijen (NVP) Datum: 10 december 2018 Betreft: Reactie op internetconsultatie implementatie ATAD2 Geachte heer Snel,

Aan: Van: Staatssecretaris van Financiën Nederlandse Vereniging van Participatiemaatschappijen (NVP) Datum: 10 december 2018 Betreft: Reactie op internetconsultatie implementatie ATAD2 Geachte heer Snel,

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 533 Wijziging van de Wet op de vennootschapsbelasting 1969 en enkele andere belastingwetten in verband met de introductie van een regeling voor

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 533 Wijziging van de Wet op de vennootschapsbelasting 1969 en enkele andere belastingwetten in verband met de introductie van een regeling voor

Paul en Esther Prins. Casus verkiezing FFP er van het jaar 2017

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen Eind 2011 werd het begrotingsakkoord door de regering Di Rupo goedgekeurd. Een aantal van deze maatregelen hebben rechtstreeks

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen Eind 2011 werd het begrotingsakkoord door de regering Di Rupo goedgekeurd. Een aantal van deze maatregelen hebben rechtstreeks

DE VBI: HET PROCES VAN A TOT Z STATUTAIR GOED GEREGELD GEEFT RUST

DE VBI: HET PROCES VAN A TOT Z STATUTAIR GOED GEREGELD GEEFT RUST VFP BELEGGEN De Vrijgestelde Beleggings Instelling (VBI) heeft stilaan ook zijn weg en toepassing gevonden binnen de familiale vermogensstructurering

DE VBI: HET PROCES VAN A TOT Z STATUTAIR GOED GEREGELD GEEFT RUST VFP BELEGGEN De Vrijgestelde Beleggings Instelling (VBI) heeft stilaan ook zijn weg en toepassing gevonden binnen de familiale vermogensstructurering

FISCAAL Marc Temme Partner, Meijburg & Co Familiestatuut; Belangrijke katalysator in het Familiebedrijf

Familie vermogen 2018 FISCAAL Marc Temme Partner, Meijburg & Co Familiestatuut; Belangrijke katalysator in het Familiebedrijf Familie vermogen Bob Ernst Corné Brouwers Reinier Russell Jurgen Geerlings

Familie vermogen 2018 FISCAAL Marc Temme Partner, Meijburg & Co Familiestatuut; Belangrijke katalysator in het Familiebedrijf Familie vermogen Bob Ernst Corné Brouwers Reinier Russell Jurgen Geerlings

Eagle Fund Beheer B.V.

Eagle Fund Beheer B.V. Halfjaarbericht 2016 Inhoudsopgave Algemene informatie 3 Verslag van de directie Algemeen 4 Opzet van de bedrijfsactiviteiten 4 Fiscale positie 4 Activiteiten in het eerste halfjaar

Eagle Fund Beheer B.V. Halfjaarbericht 2016 Inhoudsopgave Algemene informatie 3 Verslag van de directie Algemeen 4 Opzet van de bedrijfsactiviteiten 4 Fiscale positie 4 Activiteiten in het eerste halfjaar

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Matthijs Claessens 30 september 2010 www.ingim.com Agenda Huidig mandaat bij ING IM Performance, beleid en vooruitzichten

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Matthijs Claessens 30 september 2010 www.ingim.com Agenda Huidig mandaat bij ING IM Performance, beleid en vooruitzichten

Populair beleggingsplan

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Populair beleggingsplan versie oktober 2015 1 Inhoudsopgave Waarom belegt het pensioenfonds? 4 Wat is het doel van beleggen? 4 Wat levert beleggen op? 4 Er gaan toch ook risico s gepaard met beleggen?

Halfjaarcijfers per 30 juni 2010

W:\370 FI(financien)\396 begroting - jaarrekening\2011\jr - SBONF\2011 halfjaarcijfers SBONF\2010 halfjrcijfers SBONF.doc Halfjaarcijfers per 30 juni 2010 STICHTING BEHEER OIKOCREDIT NEDERLAND FONDS INHOUDSOPGAVE

W:\370 FI(financien)\396 begroting - jaarrekening\2011\jr - SBONF\2011 halfjaarcijfers SBONF\2010 halfjrcijfers SBONF.doc Halfjaarcijfers per 30 juni 2010 STICHTING BEHEER OIKOCREDIT NEDERLAND FONDS INHOUDSOPGAVE

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De dbi-bevek heeft een streepje voor op een gewone bevek Datum 4 juni 2013 Copyright and disclaimer De inhoud van dit document kan onderworpen

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De dbi-bevek heeft een streepje voor op een gewone bevek Datum 4 juni 2013 Copyright and disclaimer De inhoud van dit document kan onderworpen

Kort Nieuws. Met name uit Nederland. Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Grontmij Capital Consultants B.V. Onze klanten in control bij hun beleggingen in vastgoed en infrastructuur.

Grontmij Capital Consultants B.V. Onze klanten in control bij hun beleggingen in vastgoed en infrastructuur. Grontmij N.V. 2 Opgericht in 1915 Missie: Leading Europa 350 kantoren 4 business lines Planning

Grontmij Capital Consultants B.V. Onze klanten in control bij hun beleggingen in vastgoed en infrastructuur. Grontmij N.V. 2 Opgericht in 1915 Missie: Leading Europa 350 kantoren 4 business lines Planning

TRANSPARANTIE Cees Goosen Belastingadviseur Loyens & Loeff De commanditaire vennootschap en het fonds voor gemene rekening

Familie vermogen 2018 TRANSPARANTIE Cees Goosen Belastingadviseur Loyens & Loeff De commanditaire vennootschap en het fonds voor gemene rekening Familie vermogen Bob Ernst Corné Brouwers Reinier Russell

Familie vermogen 2018 TRANSPARANTIE Cees Goosen Belastingadviseur Loyens & Loeff De commanditaire vennootschap en het fonds voor gemene rekening Familie vermogen Bob Ernst Corné Brouwers Reinier Russell

Belastingplan en overige fiscale maatregelen 2017

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Voor een houdbaar en betaalbaar inkomen voor later

Vermogensbeheer Voor een houdbaar en betaalbaar inkomen voor later Een houdbaar en betaalbaar inkomen voor later. Dat is de belofte van uw pensioenfonds aan uw deelnemers. Verder gaan is nu zorgen voor

Vermogensbeheer Voor een houdbaar en betaalbaar inkomen voor later Een houdbaar en betaalbaar inkomen voor later. Dat is de belofte van uw pensioenfonds aan uw deelnemers. Verder gaan is nu zorgen voor

Prinsjesdag 2015 - fiscale actualiteiten

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

Financieel planner, trusted advisor ook op beleggingsgebied

Financieel planner, trusted advisor ook op beleggingsgebied PE Expertmeeting, FFP-congres 4oktober 2018 Drs. Jeroen J.A. Knol - knol@o4partners.nl O4 & Partners: financieel directeur voor uw vermogen Sparring-partner

Financieel planner, trusted advisor ook op beleggingsgebied PE Expertmeeting, FFP-congres 4oktober 2018 Drs. Jeroen J.A. Knol - knol@o4partners.nl O4 & Partners: financieel directeur voor uw vermogen Sparring-partner

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Eagle Fund Beheer B.V.

Eagle Fund Beheer B.V. Halfjaarbericht 2015 Inhoudsopgave Algemene informatie 3 Verslag van de directie Algemeen 4 Opzet van de bedrijfsactiviteiten 4 Fiscale positie 4 Activiteiten in het eerste halfjaar

Eagle Fund Beheer B.V. Halfjaarbericht 2015 Inhoudsopgave Algemene informatie 3 Verslag van de directie Algemeen 4 Opzet van de bedrijfsactiviteiten 4 Fiscale positie 4 Activiteiten in het eerste halfjaar

HALFJAARVERSLAG Over de periode 1 januari 2017 tot en met 30 juni Finles Multi Strategy Hedge Fund I.L.

HALFJAARVERSLAG 2017 Over de periode 1 januari 2017 tot en met 30 juni 2017 Finles Multi Strategy Hedge Fund I.L. Inhoudsopgave Algemene informatie... 3 Kerncijfers Finles Multi Strategy Hedge Fund I.L....

HALFJAARVERSLAG 2017 Over de periode 1 januari 2017 tot en met 30 juni 2017 Finles Multi Strategy Hedge Fund I.L. Inhoudsopgave Algemene informatie... 3 Kerncijfers Finles Multi Strategy Hedge Fund I.L....

Wendbaar organisatiemodel essentieel in de transitie!

Wendbaar organisatiemodel essentieel in de transitie! Sectordag VVT 20 november 2014 Learn, share & innovate PwC 1 Agenda 1. Introductie 2. Waarom is wendbaarheid essentieel? De voordelen voor uw zorgorganisatie

Wendbaar organisatiemodel essentieel in de transitie! Sectordag VVT 20 november 2014 Learn, share & innovate PwC 1 Agenda 1. Introductie 2. Waarom is wendbaarheid essentieel? De voordelen voor uw zorgorganisatie

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET EFFECTEN

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET EFFECTEN ONZE BEHEERSMANDATEN MET EFFECTEN Banque de Luxembourg biedt u haar expertise aan op het gebied van vermogensbeheer. Door ons een discretionair beheersmandaat

DISCRETIONAIR BEHEER ONZE BEHEERSMANDATEN MET EFFECTEN ONZE BEHEERSMANDATEN MET EFFECTEN Banque de Luxembourg biedt u haar expertise aan op het gebied van vermogensbeheer. Door ons een discretionair beheersmandaat

Jaarverslag. Stichting ASR Bewaarder

Jaarverslag 2013 Stichting ASR Bewaarder - 1 - Algemene Informatie Stichting ASR Bewaarder Kantooradres Stichting ASR Bewaarder Archimedeslaan 10 3584 BA Utrecht - 2 - Inhoudsopgave Verslag van het bestuur...

Jaarverslag 2013 Stichting ASR Bewaarder - 1 - Algemene Informatie Stichting ASR Bewaarder Kantooradres Stichting ASR Bewaarder Archimedeslaan 10 3584 BA Utrecht - 2 - Inhoudsopgave Verslag van het bestuur...

2015 Dukers & Baelemans

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Het pensioen in eigen beheer wordt afgeschaft. Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.