Infosessie fiscale beleggingen. Maak de juiste financiële keuzes

|

|

|

- Valentijn Thys

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Infosessie fiscale beleggingen Maak de juiste financiële keuzes

2 Bank J.Van Breda & C Ons doel is dat ondernemers en vrije beroepen de juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust focussen op hun échte ambities. 2

3 12 kernadviezen Hoe gebruik ik Hoe koop en financier ik mijn vastgoed? Hoe moet het verder met mijn bedrijf na mijn professionele loopbaan? Hoe organiseer ik mezelf in een vennootschap of een associatie? mijn vennootschap als inkomstenbron? Hoe laat ik de fiscus helpen bij mijn vermogensopbouw? Hoe plan ik mijn successie? Hoe organiseer ik mijn betalingen en ontvangsten? Hoe bescherm ik mijn gezin als ik ziek word, een ongeval heb of er niet meer ben? Hoe vind ik een persoonlijk klankbord voor specifieke (ook-niet bancaire) vragen? Hoeveel heb ik nodig om later onbezorgd te rentenieren? Hoe organiseer ik mezelf in een snel veranderende digitale wereld? Hoe stel ik mijn beleggingsportefeuille samen?

4 Vermogensopbouw DOEL & TERMIJN DOEL Buffer voor onverwachte uitgaven? Geplande uitgaven? Aanvulling op pensioen TERMIJN & beschikbaarheid van het kapitaal Korte termijn Middellange termijn Lange termijn (pensioenplan 2 de & 3 de pijler)

5 Statuut bepaalt de mogelijkheden Eenmanszaak OF Vennootschap?

6 De 4 pensioenpijlers Overheid Privé Carrière Privé

7 Wettelijk pensioen Gemiddeld maandelijks wettelijk pensioen (bruto) Werknemer Zelfstandige Gemengde loopbaan Bron: Federale Pensioendienst (FPD) statistiek 2018 Gemiddeld rustpensioen alleenstaande

8 Wettelijk pensioen Rustpensioen & vervroegd pensioen Wettelijk rustpensioen Vanaf wettelijke pensioenleeftijd Aanvraag indienen via Nu jaar 66 jaar 67 jaar

9 Wettelijk pensioen Rustpensioen & vervroegd pensioen Vervroegd pensioen kan niet ingaan voor de eerste dag van de maand volgend op 60 ste verjaardag Wél mogelijk < 65 jaar, mits voorwaarden

10 My Pension Uw wettelijk en aanvullend pensioen

11 Regularisatie studieperioden DOEL van deze regularisatie? Hoger wettelijk pensioen Verhoging van het pensioenbedrag Extra technische lijn in de pensioenberekening maximum 45 jaar Jaren tellen niet mee als loopbaanvoorwaarde voor vervroegd pensioen Vanaf 1/12/2018 is regularisatie onbeperkt in de tijd mogelijk Vóór 1/12/2018 was regularisatie enkel mogelijk in de 10 jaar volgend op de studieperiode (tenzij je na de studies meteen zelfstandige werd) MAAR verplicht regulariseren vóór de ingangsdatum van het pensioen

12 Tot 30 november 2020 Kostprijs Forfaitaire kost 1.529,96 per studiejaar, fiscaal aftrekbaar aan het marginale tarief Indien regularisatie 10 jaar na afstuderen OF > 10 jaar na afstuderen, maar uiterlijk 30 november 2020 Forfaitaire kost per studiejaar wordt duurder na deze 10 jaar Indien regularisatie > 10 jaar na afstuderen EN na 30 november 2020 Berekening aan de hand van een intrestvoet en coëfficiënt volgens sterftetafels (Bron: Pensioendienst) Interessant voor zelfstandigen: lagere (verplichte voorlopige) sociale bijdrage

13 Regularisatie studieperioden Opbrengst Jaarlijkse bruto verhoging pensioenbedrag per afgekocht jaar Pensioen alleenstaande 271,99 (als gezinshoofd 399,99) Jaarlijkse netto verhoging pensioenbedrag per afgekocht jaar? Erg complex! Recht op minimum- of maximumpensioen? Welk stelsel? Andere inkomsten? Het kan zijn dat het regulariseren van de studiejaren uiteindelijk niet leidt tot een hoger pensioenbedrag! In de huidige wetgeving krijg je in die gevallen de te veel gestorte bijdragen niet terug

14 Regularisatie studieperioden Meestal interessant, maar soms niet Jaarlijkse netto verhoging pensioenbedrag per afgekocht jaar Volgens minister van pensioenen Bacquelaine (MR) bedraagt de terugverdientijd 3 jaar, maar dit is niet altijd het geval De terugverdientijd is immers afhankelijk van verschillende factoren Combinatie rust- en overlevingspensioen Zelfstandige met pensioenloopbaan 45 jaar (180 trimesters) Zelfstandigen met recht op een minimumpensioen Fiscale behandeling pensioenen

15 Regularisatie studieperioden Combinatie rust- en overlevingspensioen Weduwe of weduwnaar ontvangt na overlijden huwelijkspartner een overlevingspensioen + recht op eigen rustpensioen vanaf de pensioenleeftijd Cumul is mogelijk, maar met een begrenzing tot 110% van het overlevingspensioen voor een volledige loopbaan Met de regularisatie van studiejaren verhoog je je eigen rustpensioen Mogelijk gevolg is dat het overlevingspensioen verminderd zal worden om de cumulatiegrens niet te overschrijden

16 Regularisatie studieperioden Zelfstandige met recht op een minimumpensioen Onvolledige pensioenloopbaan < 45/45 Indien sociale bijdragen betaald werden op een beperkt inkomen Frequent voorkomende situatie, want het minimumpensioen wordt reeds toegepast indien maandelijkse bezoldiging Opgelet indien je reeds over voldoende jaren beschikt om het volledige minimumpensioen te genieten Regularisatie van studiejaren geeft in deze situatie geen verhoging van het minimumpensioen

17 Regularisatie studieperioden Zelfstandige met een volledige pensioenloopbaan (45/45) Eenheid van loopbaan Indien > voltijdse effectief gewerkte of gelijkgestelde dagen OF > 180 bijdragetrimesters voor zelfstandigen (= 45 jaar) (1 bijdragetrimester telt voor 78 voltijdse dagen 78 x 180 = ) Alle trimesters > 180 worden uit de berekening weggelaten Wijziging vanaf 2019: sommige inactieve periodes vanaf 2016 zullen minder gunstig gewaardeerd worden in de pensioenberekening (dit wordt meteen verrekend in Mypension.be) Volledige werkloosheid, brugpensioen, SWT (werkloosheid met bedrijfstoeslag)

18 Regularisatie studieperioden Fiscale behandeling pensioenen Op pensioenen wordt een specifieke belastingvermindering toegepast Geen andere inkomsten en pensioenbedrag op jaarbasis < Geen belasting, nettopensioen = brutopensioen (Art. 154 WIB92) Een verhoging van het bruto-pensioen kan nog steeds een erg beperkte netto-verhoging tot gevolg hebben Alleenstaanden zonder andere gezamenlijk belastbare inkomsten Geen belastingvermindering voor gehuwden, wettelijk samenwonenden of alleenstaanden met andere inkomsten Indien EUR < inkomen op jaarbasis < Verhoging van 100 bruto 10 netto verhoging Belastingdruk 90% (excl. Gemeentebelasting)

19 Regularisatie studieperioden Online berekening via Mypension.be

20 Regularisatie studieperioden Voorbeeld bij wettelijk pensioen van 600 bruto per maand 4 studiejaren regulariseren (leeftijd 20 t/m 23 jaar) Kostprijs 1.529,96 x 4 = 6.119,84 (bruto) Netto kostprijs 3.059,92 Netto voordeel op jaarbasis = ( 686,50 595,83) x 12 = 1.088,04 Terugverdientijd 3 jaar

21 Regularisatie studieperioden Voorbeeld bij wettelijk pensioen van bruto per maand 4 studiejaren regulariseren (leeftijd 20 t/m 23 jaar) Kostprijs 1.529,96 x 4 = 6.119,84 (bruto) Netto kostprijs 3.059,92 Netto voordeel op jaarbasis = ( 1.867, ,16) x 12 = 429 Terugverdientijd 7 jaar

22 Regularisatie studieperioden Voorbeeld bij wettelijk pensioen van bruto per maand 4 studiejaren regulariseren (leeftijd 20 t/m 23 jaar) Kostprijs 1.529,96 x 4 = 6.119,84 (bruto) Netto kostprijs 3.059,92 Netto voordeel op jaarbasis = ( 1.432, ,96) x 12 = 318,84 Terugverdientijd 10 jaar

23 Wettelijk pensioen & bijverdienen Beperkt of onbeperkt bijverdienen? Onbeperkt bijverdienen sinds 1 januari 2015 indien wettelijke pensioenleeftijd bereikt, dus vanaf 65 jaar OF Loopbaan minstens 45 jaar (op ogenblik pensionering) Beperkt bijverdienen indien < 65j én loopbaan < 45j: grenzen toegelaten inkomen 2019 Die grenzen hangen af van verschillende parameters: ontvangt de huwelijkspartner een gezinspensioen of niet; de eventuele kinderlast; Het type pensioen.

24 Inkomensbreuk bij pensionering 25 à 30% via fiscale formules 24

25 My Pension Uw wettelijk en aanvullend pensioen Bank J. Van Breda Fiscaal dossier

26 Persoonlijk digitaal fiscaal dossier Uw fiscale beleggingen optimaliseren Naam cliënt Naam cliënt Contactgegevens accountant

27 De 4 pensioenpijlers Overheid Privé Carrière Privé

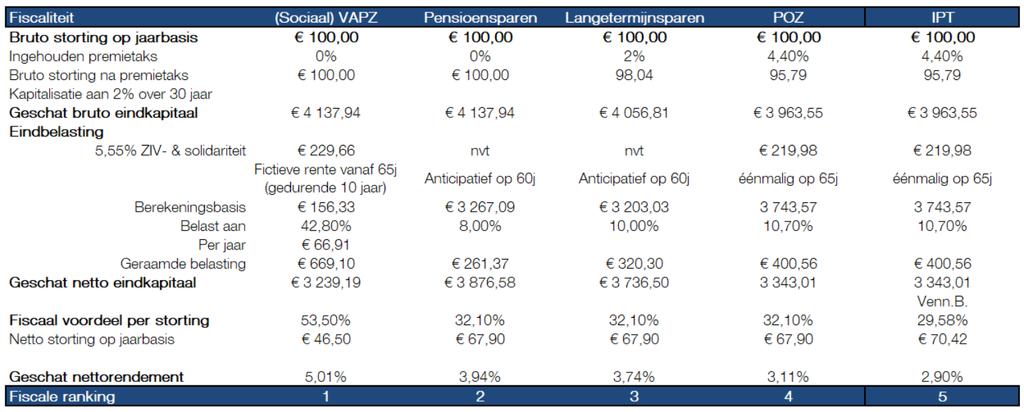

28 Pensioensparen 980 of Originele formule = hoogste rendement Bedrag Fiscaal voordeel (incl. 8% gemeentebelasting) 32,40% ,52 = 662,48 Netto investering over 35j Fiscaal voordeel over 35j Netto eindkapitaal op 65j (3,80% rendement & na anticipatieve taks 8% op 60j) , ,20 27,00% ,2 = 919, , , ,72 Netto rendement 5,1% 4,8% Totaal incl. fiscaal voordeel , ,72

29 Pensioensparen 980 of Originele formule = hoogste rendement Bedrag Fiscaal voordeel (incl. 8% gemeentebelasting) 32,40% ,52 = 662,48 Netto investering over 35j Fiscaal voordeel over 35j Netto eindkapitaal op 65j (3,80% rendement & na anticipatieve taks 8% op 60j) , ,20 27,00% ,2 = 919, , , ,72 Netto rendement 5,1% 4,8% Totaal incl. fiscaal voordeel , ,72 Verschil 280 beleggen (niet-fiscaal, vrij beschikbaar vermogen) ,80 Totaal

30 Pensioensparen Originele formule = eenvoudiger de financiële instelling moet jaarlijks het expliciete akkoord van de cliënt vragen MiFid II Bank Van Breda kiest voor rendement en eenvoud Meer (pensioen)sparen dan 980 per jaar? via een niet-fiscaal beleggingsplan Het effect op het netto-eindkapitaal is gelijkaardig en vervroegde opname is mogelijk tegen veel gunstigere voorwaarden.

31 De 4 pensioenpijlers Overheid Privé Carrière Privé

32 Langetermijnsparen Maximum 2019 In theorie geen maximale eindleeftijd in de praktijk 99 jaar standaard wettelijke pensioenleeftijd (actueel 65 jaar) Aanvang ten laatste op 64 jaar Fiscaal maximum 2019 = % NBI + 176,40 Premietaks 2% (pensioensparen 0%) 32,1% belastingvermindering (incl. 7% gemeentelijke opcentiemen) 10% taks op het langetermijnsparen op einddatum (pensioensparen 8%) 32

33 Langetermijnsparen Beperking Kapitaalsaflossingen en intresten van een hypothecaire lening en de verzekeringspremie voor deze lening zijn fiscaal aftrekbaar in dezelfde fiscale korf In Vlaanderen sinds 2015 (de verlaagde woonbonus met basis 1.520) bestaat er doorgaans 830 ruimte per belastingplichtige! 33

34 Langetermijnsparen Advies nu Vlaams Gewest - regionale woonfiscaliteit sinds 1 januari 2016 Het belastingvoordeel van de geïntegreerde woonbonus is tijdelijk cumuleerbaar met andere mogelijke federale belastingvoordelen voor leningen en levensverzekeringen. Deze mogelijkheid om belastingvoordelen van 2 regimes te cumuleren, kan in de toekomst gewijzigd worden.

35 Langetermijnsparen Advies nu Brussels Hoofdstedelijk Gewest Vermindering registratierechten vanaf 1 januari 2017 Na het wegvallen van de woonbonus kan het fiscale voordeel van het federale langetermijnsparen volledig benut worden. Waals Gewest Wooncheque vanaf 1 januari 2016 Het belastingvoordeel van de wooncheque is cumuleerbaar met het fiscale voordeel van het federale langetermijnsparen. Deze mogelijkheid om belastingvoordelen van 2 regimes te cumuleren, kan in de toekomst gewijzigd worden.

36 Persoonlijk digitaal fiscaal dossier Ruimte langetermijnsparen

37 Persoonlijk digitaal fiscaal dossier Langetermijnsparen optimaliseren Naam cliënt Naam cliënt Contactgegevens accountant

38 De 4 pensioenpijlers Overheid Privé Carrière Privé

39 Nieuwe spelregels voor aanvullende pensioenen sinds 1 januari 2016 Wet van 18 december 2015 tot waarborging van de duurzaamheid en het sociale karakter van de aanvullende pensioenen en tot versterking van het aanvullende karakter ten opzichte van de rustpensioenen. Sociale dimensie Fiscale dimensie

40 Opname aanvullend pensioenkapitaal 2de pijler - beroepsgebonden MOGELIJKHEID tot opname Vanaf de P-datum (zie Mypension.be) = Bereiken wettelijke pensioenleeftijd OF de leeftijd die recht geeft op vervroegd pensioen gezien voldoende lange loopbaan

41 Opname aanvullend pensioenkapitaal 2de pijler - beroepsgebonden VERPLICHTING tot opname Vanaf pensionering = effectieve opname wettelijk pensioen (eerste pijler) UITZONDERING voor IPT Verderzetting IPT mogelijk indien wettelijke pensionering reeds plaatsvond < 1/1/2016

42 Opname aanvullend pensioenkapitaal 2de pijler - beroepsgebonden VERPLICHTING tot opname Vanaf pensionering = effectieve opname wettelijk pensioen (eerste pijler) UITZONDERING voor IPT Verderzetting IPT mogelijk indien wettelijke pensionering reeds plaatsvond < 1/1/2016

43 Nieuwe spelregels voor aanvullende pensioenen sinds 1 januari 2016 De wettelijke pensioenleeftijd in België: Actueel Vanaf 2025 Vanaf jaar 66 jaar 67 jaar Leeftijd in jaar of ouder jaar 55 jaar of jonger Leeftijd die recht geeft op vervroegd pensioen gezien voldoende lange loopbaan. Sinds 2013 worden deze loopbaanvoorwaarden geleidelijk verhoogd: Minimumleeftijd Loopbaanvoorwaarde Uitzonderingen lange loopbanen Vanaf jaar 42 jaar 60 jaar loopbaan 44 jaar 61 jaar loopbaan 43 jaar

44 Nieuwe spelregels voor aanvullende pensioenen sinds 1 januari 2016 De wet voorziet in overgangsbepalingen voor cliënten die in 2019 de leeftijd van 58 jaar bereiken of ouder én waarbij het contract werd opgestart vóór 1/01/2016 mits het contract dit toelaat: Leeftijd in 2019 Uitbetaling aanvullend pensioen mogelijk < P-datum (ongeacht voorwaarden vervroegd wettelijk pensioen) 61 jaar of ouder Vanaf 60 jaar 60 jaar Vanaf 61 jaar 59 jaar Vanaf 62 jaar 58 jaar Vanaf 63 jaar Behoud van recht: Zodra de voorwaarden voor opname kapitaal 2 de pijler op een bepaald ogenblik voldaan zijn, behoudt men dit recht, ook indien de effectieve pensionering pas op een latere datum zal plaatsvinden.

45 Sociale voordelen RIZIV Geconventioneerde medische vrije beroepen Sociale voordelen zijn fiscaal neutraal Geen onderdeel van het belastbaar inkomen Verplichte investering in een pensioenplan Premietaks 0% op gedeelte kapitaalsopbouw Toewijzing van de premie Voorzorgskas (Curalia - Amonis) Verzekeringsmaatschappij Fiscale eindbelasting gespreid zoals VAPZ fictieve rente 45

46 Vrij Aanvullend Pensioen voor Zelfstandigen Maximum 2019 Zelfstandige Hoofdberoep Bijberoep (indien verplichte minimale sociale bijdrage cfr. hoofdberoep) Meewerkende Echtgenote (Maxi-statuut) Maximum 2019 = 3.256,87 in functie van referentie-inkomen Nettobelastbaar beroepsinkomen (NBI) 3j geleden x herwaarderingscoëfficiënt 2019 (1, ) x 8,17% 46

47 Vrij Aanvullend Pensioen voor Zelfstandigen Referentie-inkomen 2019 Zelfstandige > 3 volledige jaren activiteit Berekeningsbasis van de verplichte voorlopige sociale bijdrage Bijberoep (indien verplichte sociale bijdrage minstens berekend op ,39) Startende Zelfstandige in hoofdberoep Op basis van forfaitair of geschat inkomen Startende Zelfstandige in bijberoep: geen VAPZ mogelijk Verplichte sociale bijdrage te laag: berekend op 1.531,98 47

48 Vrij Aanvullend Pensioen voor Zelfstandigen Sociaal VAPZ Zelfstandigen Vrije keuze sociaal of gewoon VAPZ Loontrekkend geconventioneerd zorgverstrekker (ook artsen in opleiding) Verplicht Sociaal VAP Maximum 2019 = 3.747,19 Nettobelastbaar beroepsinkomen (NBI) 3j geleden x herwaarderingscoëfficiënt 2019 (1, ) x 9,40% Loontrekkenden: actueel (geschat) NBI 48

49 Vrij Aanvullend Pensioen voor Zelfstandigen Premietaks 0% Fiscaal voordeel aard van de aftrek Aftrek zoals wettelijke SZ-bijdrage in de hoogste schijf van de personenbelasting (marginaal tarief) Cumuleerbaar met forfaitaire beroepskosten Belastingvoordeel aan progressief tarief Na 3 jaar mogelijk vermindering bijdrage sociale zekerheid 49

50 Vrij Aanvullend Pensioen voor Zelfstandigen

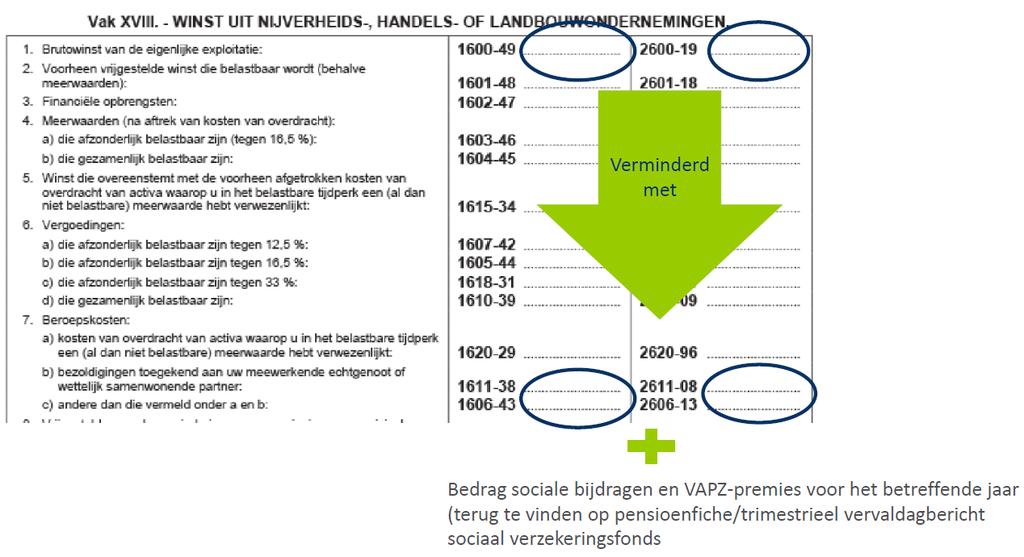

51 Persoonlijk digitaal fiscaal dossier VAPZ optimaliseren Naam cliënt ,65 x 1, x 8,17% = 2.801,40 Optimalisatie op het einde van Q1 2019

52 Vrij Aanvullend Pensioen voor Werknemers Aangekondigd in Zomerakkoord 2017 Wet van 6 december 2018 (B.S. 27 december 2018) FOCUS op werknemers zonder / met een beperkt aanvullend pensioen Bijdragen ingehouden op nettoloon Plafond = 3% referentieloon (minimum 1.600) GEEN rendementsgarantie (tak 23 mogelijk VAPZ) 52

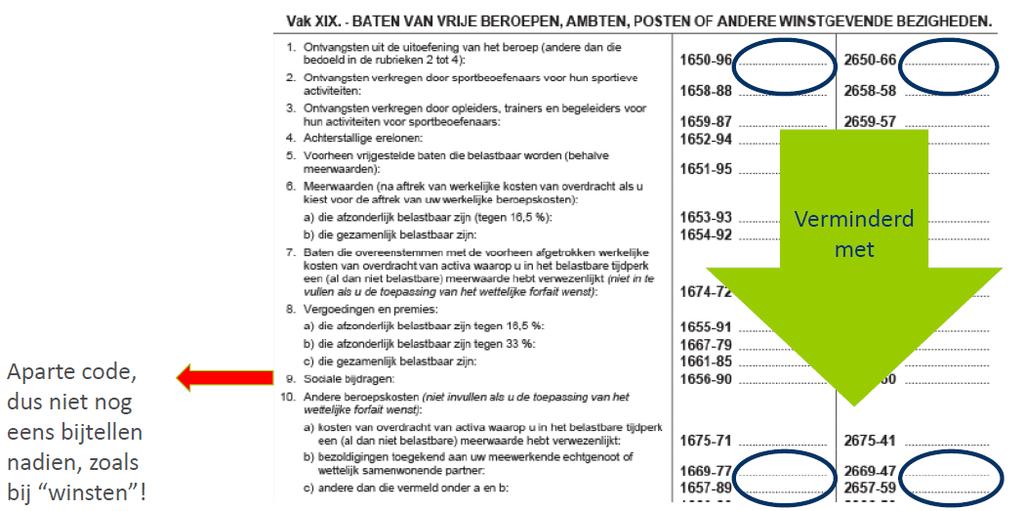

53 POZ Pensioenovereenkomst voor zelfstandige natuurlijke personen

54 POZ Doelgroep zelfde doelgroep als VAPZ, met uitzondering van bezoldigde bedrijfsleiders ZELFSTANDIGE Zelfstandige in hoofdberoep (inclusief starter) Zelfstandige in bijberoep niet-starter - indien sociale bijdragen verschuldigd zoals een zelfstandige in hoofdberoep Zelfstandige die de wettelijke pensioenleeftijd heeft bereikt - zonder effectieve pensioenuitkering - sociale bijdragen verschuldigd zoals een zelfstandige in hoofdberoep referentie-inkomen van minimaal ,39 AJ 2020

55 POZ Fiscaal regime van de premies Premietaks van 4,4% & 9,25% (op aanvullende waarborg) Jaarlijkse taks op de winstdeling van 9,25% verschuldigd door de verzekeraar Belastingvermindering van 30% in de personenbelasting + gemeentelijke opcentiemen, stel 7% 32,1% Binnen 80%-grens POZ naar analogie met de persoonlijke bijdragen voor een groepsverzekering werknemers

56 POZ Eindbelasting Contractueel pensioenkapitaal, zonder winstdeling (winstdeling wordt reeds belast tijdens de opbouwjaren) Na inhouding van de Riziv- en solidariteitsbijdrage 3,55% & 0 2% (op volledig kapitaal) 10% (+ gemeentelijke opcentiemen) Op voorwaarde dat het kapitaal wordt uitgekeerd vanaf de P-datum (pensioengerechtigd) = leeftijd waarop (al dan niet vervroegd) rustpensioen kan opgenomen worden OF bij overlijden De eerste schijf ( ,00 AJ 2020) van het kapitaal dat werd aangewend voor financiering van de enige en eigen woning is belastbaar in fictieve rente (idem IPT)

57 80%-grens POZ 3-jaar-gemiddelde van netto-beroepsinkomsten Vaststelling van het gecorrigeerd netto-beroepsinkomen = Winst / baten / bezoldiging meewerkende echtgenoot excl. meerwaarden (winst / baten) - Na aftrek van (fiscaal aanvaarde) beroepskosten + Maar inclusief RSVZ-bijdragen en (sociale) VAPZ-bijdragen EN vóór aftrek van de economische vrijstellingen (uitvoer, integrale kwaliteitszorg, stage in de onderneming, bijkomend personeel, sociaal passief, investeringsaftrek, beroepsverliezen)

58 Gecorrigeerd NBI - Winsten Vak XVIII van de fiscale aangifte PB

59

60 Gecorrigeerd NBI - Baten Vak XIX van de fiscale aangifte PB

61

62 Gecorrigeerd NBI Bezoldiging ME Vak XXI van de fiscale aangifte PB

63 Gecorrigeerd NBI 3-jaar gemiddelde Ook negatieve inkomsten (verliezen) meenemen in dit gemiddelde Tijdens de 3 kalenderjaren voorafgaand aan de premiebetaling Geen vol-jaar equivalent indien slechts een deel van het kalenderjaar gewerkt werd Geen rekening houden met kalenderjaren zonder activiteit als zelfstandige UITZONDERING voor starters Referentieinkomen in startjaar (N) als zelfstandige (geschat inkomen, geen vol-jaar equivalent) In het 2 de jaar (N+1): inkomen startjaar N In het 3 de jaar (N+2): gemiddelde van (inkomen startjaar N + jaar N+1) In het 4 de jaar (N+3): ): gemiddelde van (inkomen startjaar N + jaar N+1 + inkomen jaar N+2)

64 Gecorrigeerd NBI jaar X X X X / X X X Referentie-inkomen Gemiddelde gecorrigeerde inkomsten 2016, 2017 en 2018 (NIET van 2019!) Gemiddelde gecorrigeerde inkomsten 2017 en 2018 / / X X Gecorrigeerd inkomen 2018 / / / X Geschat gecorrigeerd inkomen 2019 / X / X Enkel gecorrigeerd inkomen 2017

65 80%-grens POZ Aantal gepresteerde en nog te presteren jaren Gepresteerde jaren (= inhaalperiode) Periode ten vroegste vanaf 1/1/2018 tot het einde van het kwartaal voorafgaand aan de POZonderschrijvingsdatum ELK TYPE van daadwerkelijk gepresteerde beroepswerkzaamheid, ongeacht sociaal statuut Ook de jaren als bedrijfsleider, werknemer, ambtenaar Met een MAXIMUM van 10 jaar Te presteren jaren tot de pensioenleeftijd Periode vanaf het kwartaal van de POZ-onderschrijvingsdatum Enkel de periode als zelfstandige (niet-bedrijfsleider) Carrièrebreuk TOTAAL maximum 40 jaar

66 Persoonlijk digitaal fiscaal dossier POZ optimaliseren Naam cliënt Naam cliënt

67 Persoonlijk digitaal fiscaal dossier POZ optimaliseren

68 Individuele Pensioentoezegging (IPT) Bezoldigde bedrijfsleiders Premietaks 4,4% Premietaks 9,25% op aanvullende waarborgen 80%-grens De 80%-grens is de wiskundige berekening van uw maximum op te bouwen pensioenkapitaal (de zogenaamde 2de pijler) op basis van 80% van uw laatste normale brutojaarbezoldiging in uw vennootschap en daarbij rekening houdende met uw carrière en geschat wettelijk pensioen (eerste pijler). (artikel 59 W.I.B. 92). 68

69 Individuele Pensioentoezegging (IPT) Minimale (resterende) looptijd 3 jaar Maximale premie wordt bepaald ifv 80%-grens Regelmatige (maandelijkse) bezoldiging Aantal gepresteerde / nog te presteren jaren binnen deze vennootschap In tegenstelling tot POZ ook jaren < 1/1/2018 Alle gepresteerde jaren IN de vennootschap Maximum 10 jaar BUITEN de vennootschap (vroegere activiteit) Enkel bezoldigde jaren, ook jaren gepresteerd in het buitenland 69

70 Individuele Pensioentoezegging (IPT) Regelmatige maandelijkse bezoldiging 70

71 IPT: 80%-grens Laatste normale regelmatige bruto bezoldiging (maandelijks) 80% IPT 2 de PIJLER 2 de PIJLER 1 e PIJLER VAPZ & RIZIV Wettelijk Pensioen 71

72 Persoonlijk digitaal fiscaal dossier IPT optimaliseren Naam vennootschap

73 Persoonlijk digitaal fiscaal dossier IPT optimaliseren Naam cliënt Naam cliënt Contactgegevens accountant

74 Persoonlijk digitaal fiscaal dossier IPT optimaliseren Naam

75 Individuele Pensioentoezegging Voorwaarden aftrek beroepskost Naast de 80%-grens dienen ook de spelregels met betrekking tot beroepskosten gerespecteerd te worden. De vennootschap heeft de kosten in het belastbare tijdperk gedaan of gedragen om toekomstige belastbare inkomsten te verkrijgen of te behouden. (arrest van het Hof van Beroep van Luik, 17 mei 2006, bevestigd door het Hof van Cassatie, 15 januari 2009) Past de uitgave binnen de toekomstplannen van de vennootschap? Motiveren dat de uitgave niet louter dient om de zaakvoerder te bevoordelen. 75

76 Individuele Pensioentoezegging Stortingen op het einde van uw contract IPT De fiscale aftrekbaarheid als beroepskost van (backservice)- premies die op de valreep worden gestort kunnen geweigerd worden door de fiscale administratie indien de termijn tussen de betaling van de koopsom en het einde van de activiteiten niet voldoende redelijk is. Het betreft (backservice)-premies vlak vóór: Het einde van de vennootschap (verkoop, vereffening, ontbinding) Het einde van de activiteit van de betrokken bedrijfsleider (neerlegging mandaat, pensionering) 76

77 Individuele Pensioentoezegging Eindbelasting Contractueel pensioenkapitaal, zonder winstdeling (winstdeling wordt reeds belast tijdens de opbouwjaren, zie 4.2 winstdelingstaks) Na inhouding van de Riziv- en solidariteitsbijdrage 3,55% & 0 2% (op volledig kapitaal) 16,5% (+ gemeentelijke opcentiemen) Op voorwaarde dat het kapitaal wordt uitgekeerd vanaf de P-datum (pensioengerechtigd) = leeftijd waarop (al dan niet vervroegd) rustpensioen kan opgenomen worden OF bij overlijden De eerste schijf ( ,00 AJ 2020) van het kapitaal dat werd aangewend voor financiering van de enige en eigen woning is belastbaar in fictieve rente (idem POZ)

78 Individuele Pensioentoezegging Eindbelasting: % bedrijfsvoorheffing ifv situatie bij opname Leeftijd cliënt bij opname kapitaal IPT / groepsverzekering opname kapitaal gebeurt NIET naar aanleiding van pensionering - GEEN verplichte uitkering opname kapitaal gebeurt naar aanleiding van pensionering - VERPLICHTE uitkering 60 jaar 20% 16,5% 61 jaar 18% 16,5% Vanaf 62 jaar 16,5% 16,5% Vanaf wettelijke pensioenleeftijd of indien volledige loopbaan 45 jaar** 16,5% of 10%* 16,5% of 10%* Overlijden 16,5% of 10%* /

79 Individuele Pensioentoezegging Eindbelasting: % bedrijfsvoorheffing ifv situatie bij opname * Bedrijfsvoorheffing standaard 16,5%, behalve indien men effectief actief is gebleven tot de wettelijke pensioenleeftijd in dat geval wordt het percentage bedrijfsvoorheffing verlaagd van 16,5% naar 10%. Definitie van het begrip effectief actief blijven : sociale bijdragen onafgebroken betalen (als zelfstandige of als loontrekkende) tot 65j op het ogenblik van de opname (eindvervaldag van het contract) nog geen wettelijk pensioen uitgekeerd krijgen. ** Wetvoorstel ingediend (nog niet gepubliceerd het BS) waardoor ook personen met een volledige loopbaan van 45 jaar, maar de wettelijke pensioenleeftijd nog niet bereikt hebben, van dit voordeeltarief van 10% (+ gemeentebelasting) kunnen genieten.

80 Pensioenopbouw via uw vennootschap Gebruikte parameters: Looptijd 20 jaar, jaarlijks totaalrendement 2% Toegepaste vennootschapsbelasting meest gunstige scenario 20% Toegepaste eindbelasting IPT 5,55% + 10,8% bedrijfsvoorheffing (incl 8% gemeentebelasting) Standaard Dividend VVPRbis Dividend VVPRter Liquidatiereserve Bruto winst Venn.B. 20% JA JA JA Nvt (4,4% taks) Liq.reserve 9,09% Nvt Nvt JA Nvt RV 30% 15% Nvt Nvt Kapitalisatie Eindresultaat (netto) IPT

81

82 IPT Jaarlijkse evaluatie & optimalisatie Flexibel instrument om een privévermogen op te bouwen via uw vennootschap Flexibel instrument voor vastgoedfinanciering privé Als aanvulling op woonbonus (Vlaams Gewest) Eveneens verzekerbaar via uw vennootschap Risico Arbeidsongeschiktheid Risico Overlijden 82

83 Wijninckxbijdrage Vroeger (t/m bijdrage 2018 op stortingen 2017) Drempelbedrag voor de Wijninckx-bijdrage in de voorlopige regeling voor het bijdragejaar 2018: ,96

84 Wijninckxbijdrage Definitieve maatregel vanaf 2019 (mbt stortingen 2018) Bijzondere socialezekerheidsbijdrage verschuldigd indien wettelijk pensioen + aanvullend pensioen (2de pijler ) > pensioendoelstelling (maximum wettelijk pensioen openbare sector **) Pensioendoelstelling ,60 op jaarbasis

85 Wijninckxbijdrage Stap 1

86 Wijninckxbijdrage Stap 1

87 Vastgoedfinanciering 2de pijler (Sociaal) vrij aanvullend pensioen zelfstandigen (VAPZ) Groepsverzekering Individuele pensioentoezegging Sinds 2018: Pensioenovereenkomst zelfstandige natuurlijke personen (POZ) Het reglement van het pensioenplan dient de mogelijkheid voor vastgoedfinanciering te vermelden

88 Wettelijk kader WAP BL & WAPZ + nieuwe WAPZNP (Loi pensions compl.) bieden uitdrukkelijk de mogelijkheid om vastgoed te financieren via de tweede pensioenpijler en staan toe dat pensioenpolissen in pand worden gegeven of dat hierop voorschotten worden toegestaan met het oog op vastgoedfinanciering. Artikel 59, 6 van het WIB92 voor de IPT en de groepsverzekeringen Artikel 49, 2 van de programmawet (I) van 24 december 2002 voor het VAPZ bepalen de voorwaarden waaronder de technieken van voorschot en inpandgeving kunnen worden toegepast:

89 Wettelijk kader Geografische ligging vastgoed VAPZ & RIZIV: E.U. IPT & groepsverzekering: E.E.R. POZ: E.E.R.

90 Wettelijk kader Doel Verwerven, bouwen, verbouwen, verbeteren, herstellen van een onroerend goed Vruchtgebruik OF volle eigendom van de verzekerde / aangeslotene? Onroerend goed dient belastbare inkomsten te genereren. Vruchtgebruik onvoldoende? Parlementaire vraag nr 639 van mevrouw Caroline Cassart-Mailleux d.d. 17/11/2015 (V&A Kamer , nr54-057, p.441)

Infosessie fiscale beleggingen. Maak de juiste financiële keuzes

Infosessie fiscale beleggingen Maak de juiste financiële keuzes Bank J.Van Breda & C Ons doel is dat ondernemers en vrije beroepen de juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust focussen

Infosessie fiscale beleggingen Maak de juiste financiële keuzes Bank J.Van Breda & C Ons doel is dat ondernemers en vrije beroepen de juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust focussen

Pensioenupdate Up2date najaar 2018

Pensioenupdate Up2date najaar 2018 1. Wat is er nieuw? 2. Regularisatie studiejaren 3. De POZ 2 Wat is er nieuw? 3 Wat is de wettelijke pensioenleeftijd? Periode Tot en met 31.01.2025 Van 01.02.2025 tot

Pensioenupdate Up2date najaar 2018 1. Wat is er nieuw? 2. Regularisatie studiejaren 3. De POZ 2 Wat is er nieuw? 3 Wat is de wettelijke pensioenleeftijd? Periode Tot en met 31.01.2025 Van 01.02.2025 tot

Uw financieel fundament voor de toekomst

Uw financieel fundament voor de toekomst Vermogensopbouw 2 e en 3 e pijler Lies Van Kerckhove Account manager vrije beroepen Kantoor Leuven Inhoud Statuut arts-specialist in opleiding Vermogensopbouw 2

Uw financieel fundament voor de toekomst Vermogensopbouw 2 e en 3 e pijler Lies Van Kerckhove Account manager vrije beroepen Kantoor Leuven Inhoud Statuut arts-specialist in opleiding Vermogensopbouw 2

Grenzen jaar 2018 versie 01/09/2018 1

Grenzen jaar 2018 versie 01/09/2018 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond RIZIV 01/01/2018 43.598,51 EUR 01/09/2018 44.468,70 EUR Maximumpensioen 80 %-grens 01/01/2018

Grenzen jaar 2018 versie 01/09/2018 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond RIZIV 01/01/2018 43.598,51 EUR 01/09/2018 44.468,70 EUR Maximumpensioen 80 %-grens 01/01/2018

Grenzen jaar 2015 versie 01/06/2015 1

Grenzen jaar 2015 versie 01/06/2015 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2015 41.059,92 EUR Loonplafond Riziv 01/04/2015 41.573,16 EUR Maximumpensioen 80 %-grens

Grenzen jaar 2015 versie 01/06/2015 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2015 41.059,92 EUR Loonplafond Riziv 01/04/2015 41.573,16 EUR Maximumpensioen 80 %-grens

Zomerakkoord. vennootschap, naast het VAPZ

54 POZ POZ 19 POZ: nieuw pensioenvehikel voor zelfstandigen zonder vennootschap Alle zelfstandigen (met of zonder vennootschap) hebben toegang tot het VAPZ, maar enkel de bedrijfsleiders (met vennootschap)

54 POZ POZ 19 POZ: nieuw pensioenvehikel voor zelfstandigen zonder vennootschap Alle zelfstandigen (met of zonder vennootschap) hebben toegang tot het VAPZ, maar enkel de bedrijfsleiders (met vennootschap)

Tak 21 spaarverzekering met vrije stortingen en fiscale voordelen

Life@Ease Type levensverzekering Tak 21 spaarverzekering met vrije stortingen en fiscale voordelen Waarborgen Hoofdwaarborg Bij leven Er wordt een pensioenkapitaal opgebouwd door kapitalisatie van de betaalde

Life@Ease Type levensverzekering Tak 21 spaarverzekering met vrije stortingen en fiscale voordelen Waarborgen Hoofdwaarborg Bij leven Er wordt een pensioenkapitaal opgebouwd door kapitalisatie van de betaalde

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN Welke bedragen mag uw cliënt jaarlijks inbrengen in zijn belastingaangifte? Heeft uw cliënt nog ruimte voor fiscaal langetermijnsparen?

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN Welke bedragen mag uw cliënt jaarlijks inbrengen in zijn belastingaangifte? Heeft uw cliënt nog ruimte voor fiscaal langetermijnsparen?

Grenzen jaar 2017 versie 01/01/2017 1

Grenzen jaar 2017 versie 01/01/2017 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2017 42.404,95 EUR Maximumpensioen 80 %-grens 01/01/2017 54.648,70 EUR RSZ-grens zelfstandigen

Grenzen jaar 2017 versie 01/01/2017 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2017 42.404,95 EUR Maximumpensioen 80 %-grens 01/01/2017 54.648,70 EUR RSZ-grens zelfstandigen

Grenzen jaar 2016 versie 01/07/2016 1

Grenzen jaar 2016 versie 01/07/2016 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2016 01/06/2016 41.573,16 EUR 42.404,95 EUR Maximumpensioen 80 %-grens 01/01/2016

Grenzen jaar 2016 versie 01/07/2016 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond Riziv 01/01/2016 01/06/2016 41.573,16 EUR 42.404,95 EUR Maximumpensioen 80 %-grens 01/01/2016

Wettelijk rustpensioen zelfstandigen. Liantis studiedienst

Wettelijk rustpensioen zelfstandigen Liantis studiedienst 3 Inhoud I. Pensioen als zelfstandige II. Bijverdienen naast het pensioen (en sociale bijdragen) 4 I. PENSIOEN ALS ZELFSTANDIGE Pensioendatum Wanneer

Wettelijk rustpensioen zelfstandigen Liantis studiedienst 3 Inhoud I. Pensioen als zelfstandige II. Bijverdienen naast het pensioen (en sociale bijdragen) 4 I. PENSIOEN ALS ZELFSTANDIGE Pensioendatum Wanneer

PENSIOENOVEREENKOMST VOOR ZELFSTANDIGEN

PENSIOENOVEREENKOMST VOOR ZELFSTANDIGEN Uw extralegaal pensioen, een onmisbare troef voor zelfstandige natuurlijke personen Bent u een zelfstandige zonder vennootschap en wilt u er zeker van zijn dat u

PENSIOENOVEREENKOMST VOOR ZELFSTANDIGEN Uw extralegaal pensioen, een onmisbare troef voor zelfstandige natuurlijke personen Bent u een zelfstandige zonder vennootschap en wilt u er zeker van zijn dat u

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 960 euro/jaar 2.310 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.920

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 960 euro/jaar 2.310 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.920

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

1 e pijler : Wettelijk pensioen. 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract

VAPZ IPT / groepsverzekering RIZIV contract") Pensioenplanning 4 pensioenpijlers 1 e pijler : Wettelijk pensioen 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract 3 e pijler : fiscaal - privé Pensioensparen Langetermijnsparen

Pensioenplanning 4 pensioenpijlers 1 e pijler : Wettelijk pensioen 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract 3 e pijler : fiscaal - privé Pensioensparen Langetermijnsparen

Fidea. Fiscaliteit Leven. Versie van 4/01/2018

Fidea Fiscaliteit Leven Versie van 4/01/2018 2 Inhoudstafel Niet-fiscaal sparen Fiscaal sparen Vrij aanvullend pensioen voor zelfstandigen (VAPZ) Individuele pensioentoezegging voor zelfstandige bedrijfsleiders

Fidea Fiscaliteit Leven Versie van 4/01/2018 2 Inhoudstafel Niet-fiscaal sparen Fiscaal sparen Vrij aanvullend pensioen voor zelfstandigen (VAPZ) Individuele pensioentoezegging voor zelfstandige bedrijfsleiders

PENSIOENREGELING voor ZELFSTANDIGEN. 65, en wat nu? Studiedienst Zenito sociaal verzekeringsfonds

PENSIOENREGELING voor ZELFSTANDIGEN 65, en wat nu? Studiedienst Zenito sociaal verzekeringsfonds Inhoud Aanvraag Berekening Toegelaten activiteit I. De aanvraag Aanvraag Wie? - in België - in het buitenland

PENSIOENREGELING voor ZELFSTANDIGEN 65, en wat nu? Studiedienst Zenito sociaal verzekeringsfonds Inhoud Aanvraag Berekening Toegelaten activiteit I. De aanvraag Aanvraag Wie? - in België - in het buitenland

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

Pensioensparen. Verzekeringsnemer. Uw jaarlijks maximale premies van 940 EUR, hetzij maandelijks 78.33 EURO. Premies

Pensioensparen Verzekeringsnemer Premies Basisrentevoet Fiscaliteit Begunstigde bij leven Begunstigde bij overlijden Minimum kapitaal overlijden U Uw jaarlijks maximale premies van 940 EUR, hetzij maandelijks

Pensioensparen Verzekeringsnemer Premies Basisrentevoet Fiscaliteit Begunstigde bij leven Begunstigde bij overlijden Minimum kapitaal overlijden U Uw jaarlijks maximale premies van 940 EUR, hetzij maandelijks

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche

Financiële Infofiche") Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Inhoudstafel. Deel I - Groepsverzekering of IPT. Voorwoord... 1. Inhoudstafel. 1. Schema... 5. 2. Algemeen... 6

Inhoudstafel Voorwoord.... 1 Deel I - Groepsverzekering of IPT 1. Schema.................................................... 5 2. Algemeen.................................................. 6 2.1. Waarom

Inhoudstafel Voorwoord.... 1 Deel I - Groepsverzekering of IPT 1. Schema.................................................... 5 2. Algemeen.................................................. 6 2.1. Waarom

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

financiële infofiche Flexibel VAP Saving Plan geldig op 22 mei 2017

Type levensverzekering Doelgroep Contracterende partijen Waarborgen Vrij Aanvullend Pensioen voor Zelfstandigen, met gewaarborgde intrestvoet door de verzekeringsmaatschappij. Deze levensverzekering laat

Type levensverzekering Doelgroep Contracterende partijen Waarborgen Vrij Aanvullend Pensioen voor Zelfstandigen, met gewaarborgde intrestvoet door de verzekeringsmaatschappij. Deze levensverzekering laat

vrij aanvullend pensioen voor zelfstandigen stars for life praktische gids het pensioenplan

vrij aanvullend pensioen voor zelfstandigen stars for life praktische gids het pensioenplan inhoud : 1. iedere zelfstandige zijn VAPZ 2. het gemiddeld wettelijk pensioen van een zelfstandige 3. het VAPZ

vrij aanvullend pensioen voor zelfstandigen stars for life praktische gids het pensioenplan inhoud : 1. iedere zelfstandige zijn VAPZ 2. het gemiddeld wettelijk pensioen van een zelfstandige 3. het VAPZ

Pensioen zelfstandigen

Pensioen zelfstandigen Aanleggen buitenwettelijk pensioen voor bedrijfsleiders en/of zelfstandigen Pijler 1: het wettelijk pensioen Binnen de 1 ste pijler zijn er drie pensioenstelsels: een pensioenstelsel

Pensioen zelfstandigen Aanleggen buitenwettelijk pensioen voor bedrijfsleiders en/of zelfstandigen Pijler 1: het wettelijk pensioen Binnen de 1 ste pijler zijn er drie pensioenstelsels: een pensioenstelsel

Nieuwigheden pensioenopbouw. Roel Van Hemelen Docent Actuaclub Fiscaliteit

Nieuwigheden pensioenopbouw Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be https://www.facebook.com/taxquest/

Nieuwigheden pensioenopbouw Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be https://www.facebook.com/taxquest/

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche

Financiële Infofiche") Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Pensioenplanning VFB Congres Dag van de Tips

Pensioenplanning VFB Congres Dag van de Tips Pareto 5 actieve vennoten Team van 30 personen / 75% master diploma 1.400 families www.pareto.be Hoofdzetel te Brussel, uitbating te Zaventem, actief in heel

Pensioenplanning VFB Congres Dag van de Tips Pareto 5 actieve vennoten Team van 30 personen / 75% master diploma 1.400 families www.pareto.be Hoofdzetel te Brussel, uitbating te Zaventem, actief in heel

Een handleiding voor de pensioenwetgeving

Een handleiding voor de pensioenwetgeving Brecht Van Roey Vrije visie, eigen stem Inhoudstafel Pensioenleeftijd Pensioenberekening (werknemers) Toegelaten arbeid Netto MyPension.be Pensioenprognose ACLVB

Een handleiding voor de pensioenwetgeving Brecht Van Roey Vrije visie, eigen stem Inhoudstafel Pensioenleeftijd Pensioenberekening (werknemers) Toegelaten arbeid Netto MyPension.be Pensioenprognose ACLVB

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche

Financiële Infofiche") Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw. Het is een tak 21-levensverzekering op naam met gewaarborgd rendement.

Pensioenovereenkomst voor Zelfstandigen (POZ) Financiële Infofiche

Financiële Infofiche") Pensioenovereenkomst voor Zelfstandigen (POZ) Financiële Infofiche Wat? De POZ is een formule voor aanvullende pensioenopbouw, optioneel met een aanvullende waarborg bij overlijden. Het is een tak 21-levensverzekering

Pensioenovereenkomst voor Zelfstandigen (POZ) Financiële Infofiche Wat? De POZ is een formule voor aanvullende pensioenopbouw, optioneel met een aanvullende waarborg bij overlijden. Het is een tak 21-levensverzekering

Fiscale aspecten van de levensverzekering. Informatiebrochure

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2016 en bevat de fiscale wetgeving zoals ze op dat ogenblik

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2016 en bevat de fiscale wetgeving zoals ze op dat ogenblik

financiële infofiche Flexibel VAP Saving Plan geldig op 1 januari 2017

Type levensverzekering Doelgroep Contracterende partijen Waarborgen Vrij Aanvullend Pensioen voor Zelfstandigen, met gewaarborgde intrestvoet door de verzekeringsmaatschappij. Deze levensverzekering laat

Type levensverzekering Doelgroep Contracterende partijen Waarborgen Vrij Aanvullend Pensioen voor Zelfstandigen, met gewaarborgde intrestvoet door de verzekeringsmaatschappij. Deze levensverzekering laat

2. Voordelen van een doktersvennootschap

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014. KVK, dinsdag 21 oktober 2014

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

Zelfstandigenpensioen. 7 tips voor een onbezorgde oude dag

Zelfstandigenpensioen 7 tips voor een onbezorgde oude dag Eerst het minder goede nieuws... Thuis in geldzaken / Zelfstandigenpensioen 11/13/2015 2 Eerst het minder goede nieuws... Het (repartitie)systeem

Zelfstandigenpensioen 7 tips voor een onbezorgde oude dag Eerst het minder goede nieuws... Thuis in geldzaken / Zelfstandigenpensioen 11/13/2015 2 Eerst het minder goede nieuws... Het (repartitie)systeem

De berekening van de 80%-grens gebeurt op basis van verscheidene parameters die hieronder toegelicht worden.

8. PENSIOENPLAN Algemeen De vennootschap kan in het voordeel van de bedrijfsleider een extrawettelijk pensioen opbouwen en de lasten hiervan als beroepskost aanmerken. Zij kan dit echter niet onbeperkt.

8. PENSIOENPLAN Algemeen De vennootschap kan in het voordeel van de bedrijfsleider een extrawettelijk pensioen opbouwen en de lasten hiervan als beroepskost aanmerken. Zij kan dit echter niet onbeperkt.

Fiscale aspecten van de levensverzekering. Informatiebrochure

2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 01/10/2018 en bevat de fiscale wetgeving zoals ze op dat ogenblik in voege was. Alle bedragen vermeld

2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 01/10/2018 en bevat de fiscale wetgeving zoals ze op dat ogenblik in voege was. Alle bedragen vermeld

Wat mag ik verwachten van mijn pensioen? Antwoorden op 7 prangende vragen

Wat mag ik verwachten van mijn pensioen? Antwoorden op 7 prangende vragen Wat mag ik verwachten van mijn pensioen? Eerst en vooral:... Thuis in geldzaken / Antwoorden op 7 pensioenvragen 11/13/2015 2 In

Wat mag ik verwachten van mijn pensioen? Antwoorden op 7 prangende vragen Wat mag ik verwachten van mijn pensioen? Eerst en vooral:... Thuis in geldzaken / Antwoorden op 7 pensioenvragen 11/13/2015 2 In

Intro: de pensioenspijlers

Pensioenskapitaal opbouwen Dat zelfstandigen een laag pensioen genieten is alom bekend. We zijn dus in feite verplicht om zelf initiatief te nemen om onze oude dag te kunnen financieren. We onderscheiden

Pensioenskapitaal opbouwen Dat zelfstandigen een laag pensioen genieten is alom bekend. We zijn dus in feite verplicht om zelf initiatief te nemen om onze oude dag te kunnen financieren. We onderscheiden

De bedrijfsleidersverzekering is een levensverzekering gesloten door een onderneming in haar eigen voordeel, op het hoofd van een bedrijfsleider.

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be DE BEDRIJFSLEIDERSVERZEKERING www.iuslaboris.com De bedrijfsleidersverzekering is een levensverzekering

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be DE BEDRIJFSLEIDERSVERZEKERING www.iuslaboris.com De bedrijfsleidersverzekering is een levensverzekering

Vervroegd en wettelijk pensioen

Vervroegd en wettelijk pensioen Brecht Van Roey Vrije visie, eigen stem Inhoudstafel Pensioenberekeningen bestaan uit twee grote delen! Pensioenleeftijd Of Wanneer mag ik op pensioen? Pensioenbedrag Of

Vervroegd en wettelijk pensioen Brecht Van Roey Vrije visie, eigen stem Inhoudstafel Pensioenberekeningen bestaan uit twee grote delen! Pensioenleeftijd Of Wanneer mag ik op pensioen? Pensioenbedrag Of

Top-Hat Plus Plan Capiplan of Capi 23 1

Top-Hat Plus Plan Capiplan of Capi 23 1 INDIVIDUELE PENSIOENTOEZEGGING (tak 21) Type levensverzekering Capiplan Levensverzekering met gewaarborgde rentevoet op de premies gestort in het tak 21-gedeelte

Top-Hat Plus Plan Capiplan of Capi 23 1 INDIVIDUELE PENSIOENTOEZEGGING (tak 21) Type levensverzekering Capiplan Levensverzekering met gewaarborgde rentevoet op de premies gestort in het tak 21-gedeelte

Kan een VAPZE gecombineerd worden met een groepsverzekering?

Kan een VAPZE gecombineerd worden met een groepsverzekering? Sedert enkele jaren hebben zelfstandigen de mogelijkheid om via hun sociaal verzekeringsfonds een aanvullend pensioen op te bouwen, het zogenaamde

Kan een VAPZE gecombineerd worden met een groepsverzekering? Sedert enkele jaren hebben zelfstandigen de mogelijkheid om via hun sociaal verzekeringsfonds een aanvullend pensioen op te bouwen, het zogenaamde

DE 80 % REGEL OUD EN NIEUW

DE 80 % REGEL OUD EN NIEUW INHOUD Opfrissing Wat brengt de toekomst : blauw Het effect van de nieuwe vennootschapswetgeving : de 45.000 EUR Uitsmijter : de Wijninckx bijdrage wordt definitief OPFRISSING

DE 80 % REGEL OUD EN NIEUW INHOUD Opfrissing Wat brengt de toekomst : blauw Het effect van de nieuwe vennootschapswetgeving : de 45.000 EUR Uitsmijter : de Wijninckx bijdrage wordt definitief OPFRISSING

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche

Financiële Infofiche") Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw, optioneel met een solidariteitsstelsel. Het is een tak 21-levensverzekering

Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) Financiële Infofiche Wat? Het VAPZ is een formule voor aanvullende pensioenopbouw, optioneel met een solidariteitsstelsel. Het is een tak 21-levensverzekering

Korte intro Bank J.Van Breda & C

Faculteit Geneeskunde Steve Wagemans Campuswerking Agenda Korte intro Bank J.Van Breda & C Waarom kiezen artsen voor JVB? Situatie arts-specialist in opleiding? Waarom kiezen jonge artsen voor JVB? 2 1930

Faculteit Geneeskunde Steve Wagemans Campuswerking Agenda Korte intro Bank J.Van Breda & C Waarom kiezen artsen voor JVB? Situatie arts-specialist in opleiding? Waarom kiezen jonge artsen voor JVB? 2 1930

Fiscale aspecten van de levensverzekering. Informatiebrochure

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik

RIZIV-contract. Kinesitherapeut, apotheker, logopedist en zelfstandige verpleegkundige. De eenvoudigste manier voor een mooi aanvullend pensioen!

RIZIV-contract Kinesitherapeut, apotheker, logopedist en zelfstandige verpleegkundige De eenvoudigste manier voor een mooi aanvullend pensioen! 2 RIZIV-contract voor apothekers, kinesitherapeuten, logopedisten

RIZIV-contract Kinesitherapeut, apotheker, logopedist en zelfstandige verpleegkundige De eenvoudigste manier voor een mooi aanvullend pensioen! 2 RIZIV-contract voor apothekers, kinesitherapeuten, logopedisten

Vragen over uw pensioen en dat van uw werknemer beantwoord

Vragen over uw pensioen en dat van uw werknemer beantwoord Dag van de Payroll Professional 2018 04-10-2018 I Nicole Meersman Agenda 1. Voorwaarden rustpensioen 2. Voorwaarden vervroegd pensioen 3. Einde

Vragen over uw pensioen en dat van uw werknemer beantwoord Dag van de Payroll Professional 2018 04-10-2018 I Nicole Meersman Agenda 1. Voorwaarden rustpensioen 2. Voorwaarden vervroegd pensioen 3. Einde

Lieven Van Belleghem

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2018 aj. 2019 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2018 = 1,7761

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2018 aj. 2019 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2018 = 1,7761

Pension Invest Plan. Vrij Aanvullend Pensioen voor Zelfstandigen. Maak vandaag werk van een goed pensioen

Pension Invest Plan Vrij Aanvullend Pensioen voor Zelfstandigen Maak vandaag werk van een goed pensioen Pension Invest Plan - VAPZ Uw pensioenplanning snel geregeld. Met één jaarlijkse inspanning regelt

Pension Invest Plan Vrij Aanvullend Pensioen voor Zelfstandigen Maak vandaag werk van een goed pensioen Pension Invest Plan - VAPZ Uw pensioenplanning snel geregeld. Met één jaarlijkse inspanning regelt

VIP-PLAN VOOR BEDRIJFSLEIDERS EN WERKNEMERS

VIP-PLAN VOOR BEDRIJFSLEIDERS EN WERKNEMERS INDIVIDUELE PENSIOENTOEZEGGING 30.30.014/10 09/08 U bent bedrijfsleider en u wil een extra-legaal pensioenvoordeel - gefinancierd do of aan bepaalde personeelsleden.

VIP-PLAN VOOR BEDRIJFSLEIDERS EN WERKNEMERS INDIVIDUELE PENSIOENTOEZEGGING 30.30.014/10 09/08 U bent bedrijfsleider en u wil een extra-legaal pensioenvoordeel - gefinancierd do of aan bepaalde personeelsleden.

(Sociaal) VRIJ AANVULLEND PENSIOEN 1

VRIJ AANVULLEND PENSIOEN 1") (Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

(Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

(Sociaal) VRIJ AANVULLEND PENSIOEN 1

VRIJ AANVULLEND PENSIOEN 1") (Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

(Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

4. Kan ik een overlevingspensioen samen met een rustpensioen ontvangen?

BIJLAGEN JE PENSIOEN GOED GEREGELD 1. De wettelijke grensbedragen van je pensioen 2. De herwaarderingscoëfficiënten voor de berekening van je pensioen 3. Hoe kan ik mijn pensioen verhogen met een pensioenbonus?

BIJLAGEN JE PENSIOEN GOED GEREGELD 1. De wettelijke grensbedragen van je pensioen 2. De herwaarderingscoëfficiënten voor de berekening van je pensioen 3. Hoe kan ik mijn pensioen verhogen met een pensioenbonus?

Top-Hat Plus Plan Capiplan of Capi 23 1

Top-Hat Plus Plan Capiplan of Capi 23 1 INDIVIDUELE PENSIOENTOEZEGGING (tak 21) Type levensverzekering Capiplan Levensverzekering met gewaarborgde rentevoet op de premies gestort in het tak 21-gedeelte

Top-Hat Plus Plan Capiplan of Capi 23 1 INDIVIDUELE PENSIOENTOEZEGGING (tak 21) Type levensverzekering Capiplan Levensverzekering met gewaarborgde rentevoet op de premies gestort in het tak 21-gedeelte

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2017 aj. 2018 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2017 =

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2017 aj. 2018 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2017 =

individuele pensioentoezegging stars for life praktische gids het pensioenplan

individuele pensioentoezegging stars for life praktische gids het pensioenplan inhoud : 1. een must voor elke zelfstandige bedrijfsleider 2. wie kan een IPT afsluiten? 3. hoe werkt de individuele pensioentoezegging?

individuele pensioentoezegging stars for life praktische gids het pensioenplan inhoud : 1. een must voor elke zelfstandige bedrijfsleider 2. wie kan een IPT afsluiten? 3. hoe werkt de individuele pensioentoezegging?

Uitkeringsdatum aanvullend pensioen

Uitkeringsdatum aanvullend pensioen wet 18/12/2015, vanaf 1/1/2016 Kempische Verzekeringskring Luc.Vereycken@Vereycken.be Inhoud workshop 2 Overzicht van het pensioenlandschap Nieuwe wet: uitkeren op pensioneringsdatum

Uitkeringsdatum aanvullend pensioen wet 18/12/2015, vanaf 1/1/2016 Kempische Verzekeringskring Luc.Vereycken@Vereycken.be Inhoud workshop 2 Overzicht van het pensioenlandschap Nieuwe wet: uitkeren op pensioneringsdatum

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

Jaaroverzicht VAPZ & RIZIV

Jaaroverzicht VAPZ & RIZIV 1. wat is een jaaroverzicht? Een jaaroverzicht bezorgt u een jaarlijks overzicht van de bewegingen op uw contract tijdens het afgelopen kalenderjaar (E). 2. nieuwe gegevens op

Jaaroverzicht VAPZ & RIZIV 1. wat is een jaaroverzicht? Een jaaroverzicht bezorgt u een jaarlijks overzicht van de bewegingen op uw contract tijdens het afgelopen kalenderjaar (E). 2. nieuwe gegevens op

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

(Sociaal) VRIJ AANVULLEND PENSIOEN 1

VRIJ AANVULLEND PENSIOEN 1") (Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

(Sociaal) VRIJ AANVULLEND PENSIOEN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Mogelijkheid om te kiezen voor een formule waarbij dit met betrekking tot de winstdeelname

Juridische en fiscale aspecten bij associaties en vennootschappen

Juridische en fiscale aspecten bij associaties en vennootschappen 1 Bank Van Breda: onze bestaansreden Ons doel is dat ondernemers en vrije beroepen juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust

Juridische en fiscale aspecten bij associaties en vennootschappen 1 Bank Van Breda: onze bestaansreden Ons doel is dat ondernemers en vrije beroepen juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust

Inhoudstafel. 1. Als zelfstandige stoppen vóór uw 60ste... 1. 2. Op vervroegd pensioen tussen 60 en 65 jaar... 11

Inhoudstafel 1. Als zelfstandige stoppen vóór uw 60ste... 1 1.1. Wat is precies het gevolg voor uw wettelijk pensioen als zelfstandige?... 1 1.2. Heeft u dan recht op een uitkering?... 1 1.3. Blijft u

Inhoudstafel 1. Als zelfstandige stoppen vóór uw 60ste... 1 1.1. Wat is precies het gevolg voor uw wettelijk pensioen als zelfstandige?... 1 1.2. Heeft u dan recht op een uitkering?... 1 1.3. Blijft u

Afdeling 6. Aftrekbaarheid van de uitkeringen in hoofde van de werkgever. Afdeling 7. Belastbaarheid van de uitkeringen in hoofde van de begunstigden

gen dan 1.990 EUR per jaar (2.080 EUR voor aanslagjaar 2010). Dat jaarbedrag wordt verminderd in verhouding tot de dagen van aansluiting tijdens hetzelfde jaar bij een pensioenstelsel 922. Afdeling 6.

gen dan 1.990 EUR per jaar (2.080 EUR voor aanslagjaar 2010). Dat jaarbedrag wordt verminderd in verhouding tot de dagen van aansluiting tijdens hetzelfde jaar bij een pensioenstelsel 922. Afdeling 6.

Nieuwe fiscale maatregelen tweede pijler. 21 juni 2012 Koen Van Duyse

Nieuwe fiscale maatregelen tweede pijler 21 juni 2012 Koen Van Duyse Bijzondere sociale zekerheidsbijdrage 2 Werknemers 2012 2015: overgangsregeling Nu sociale bijdrage van 8,86% Periode 1/1/ 2012 31/12/2015

Nieuwe fiscale maatregelen tweede pijler 21 juni 2012 Koen Van Duyse Bijzondere sociale zekerheidsbijdrage 2 Werknemers 2012 2015: overgangsregeling Nu sociale bijdrage van 8,86% Periode 1/1/ 2012 31/12/2015

fiscale aspecten van de levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

De individuele pensioentoezegging

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 De individuele pensioentoezegging info@claeysengels.be www.claeysengels.be www.iuslaboris.com I WAT IS EEN INDIVIDUELE

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 De individuele pensioentoezegging info@claeysengels.be www.claeysengels.be www.iuslaboris.com I WAT IS EEN INDIVIDUELE

De eenvoudigste manier voor een mooi aanvullend pensioen!

RIZIV-contract Arts en tandarts De eenvoudigste manier voor een mooi aanvullend pensioen! 2 RIZIV-contract voor artsen en tandartsen De eenvoudigste manier voor een mooi aanvullend pensioen! Als geconventioneerde

RIZIV-contract Arts en tandarts De eenvoudigste manier voor een mooi aanvullend pensioen! 2 RIZIV-contract voor artsen en tandartsen De eenvoudigste manier voor een mooi aanvullend pensioen! Als geconventioneerde

Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen

- Verklaring over de beroepsactiviteit en de sociale uitkeringen") 1/3 STUREN NAAR: Federale Pensioendienst Beroepsactiviteit en betaalwijze - P3121 Zuidertoren 1060 BRUSSEL BELGIE Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen Nationaal

1/3 STUREN NAAR: Federale Pensioendienst Beroepsactiviteit en betaalwijze - P3121 Zuidertoren 1060 BRUSSEL BELGIE Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen Nationaal

Extralegale pensioenen. tips voor een comfortabel pensioen

Extralegale pensioenen tips voor een comfortabel pensioen 02 Extralegale pensioenen tips voor een comfortabel pensioen De commissie Leven van FVF heeft altijd als doel gehad de productie van levensverzekeringen

Extralegale pensioenen tips voor een comfortabel pensioen 02 Extralegale pensioenen tips voor een comfortabel pensioen De commissie Leven van FVF heeft altijd als doel gehad de productie van levensverzekeringen

Uw pensioen Onze zorg Over de toekomst van uw pensioen. Een initiatief van sp.a Zandhoven 7 mei 2014 Greet van Gool

Uw pensioen Onze zorg Over de toekomst van uw pensioen Een initiatief van sp.a Zandhoven 7 mei 2014 Greet van Gool Schema Pensioen Stand van zaken en Uitdagingen Soorten pensioenen Toekenningsvoorwaarden

Uw pensioen Onze zorg Over de toekomst van uw pensioen Een initiatief van sp.a Zandhoven 7 mei 2014 Greet van Gool Schema Pensioen Stand van zaken en Uitdagingen Soorten pensioenen Toekenningsvoorwaarden

Fiscale aspecten van de levensverzekering. Informatiebrochure

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik

DE ONDERNEMERSBANK UW ONDERNEMING. De bank voor een wereld in verandering. zorgt voor uw pensioen

DE ONDERNEMERSBANK INDIVIDUELE PENSIOENTOEZEGGING UW ONDERNEMING zorgt voor uw pensioen De bank voor een wereld in verandering 4 INTRO Individuele pensioentoezegging voor zelfstandige bedrijfsleiders 6

DE ONDERNEMERSBANK INDIVIDUELE PENSIOENTOEZEGGING UW ONDERNEMING zorgt voor uw pensioen De bank voor een wereld in verandering 4 INTRO Individuele pensioentoezegging voor zelfstandige bedrijfsleiders 6

Financiële infofiche levensverzekering. Argenta-Flexx 1

Financiële infofiche levensverzekering Argenta-Flexx 1 Type levensverzekering Levensverzekering met een door Argenta Assuranties nv (hierna de verzekeraar ) gegarandeerd rendement (tak 21). Tak 21 levensverzekeringen

Financiële infofiche levensverzekering Argenta-Flexx 1 Type levensverzekering Levensverzekering met een door Argenta Assuranties nv (hierna de verzekeraar ) gegarandeerd rendement (tak 21). Tak 21 levensverzekeringen

Capiplan. Type levensverzekering Levensverzekering van het type tak 21 Waarborgen

Capiplan Type levensverzekering Levensverzekering van het type tak 21 Waarborgen - In geval van leven van de verzekerde op de einddatum van het contract waarborgt het contract de betaling van de totale

Capiplan Type levensverzekering Levensverzekering van het type tak 21 Waarborgen - In geval van leven van de verzekerde op de einddatum van het contract waarborgt het contract de betaling van de totale

FISCALITEIT VAN DE LEVENSVERZEKERING

GVPR652 EDITIE 2010/2009 FISCALITEIT VAN DE LEVENSVERZEKERING Dit document wordt ten informele titel overhandigd en heeft geen enkele contractuele waarde. Deze brochure houdt rekening met regels en cijfers

GVPR652 EDITIE 2010/2009 FISCALITEIT VAN DE LEVENSVERZEKERING Dit document wordt ten informele titel overhandigd en heeft geen enkele contractuele waarde. Deze brochure houdt rekening met regels en cijfers

IPT Werknemers - De individuele pensioentoezegging voor werknemers (1) Technische fiche

Technische fiche") IPT Werknemers - De individuele pensioentoezegging voor werknemers (1) Technische fiche Naam van het product Omschrijving Doelgroep Partijen Financiering Waarborgen IPT Werknemers Een occasionele en niet-stelselmatige

IPT Werknemers - De individuele pensioentoezegging voor werknemers (1) Technische fiche Naam van het product Omschrijving Doelgroep Partijen Financiering Waarborgen IPT Werknemers Een occasionele en niet-stelselmatige

Pension Invest Plan. Vrij Aanvullend Pensioen voor Zelfstandigen. Maak vandaag al werk van een goed pensioen

Pension Invest Plan Vrij Aanvullend Pensioen voor Zelfstandigen Maak vandaag al werk van een goed pensioen Een beter pensioen Leg nu de fundamenten voor een goed inkomen bij pensioen Met één jaarlijkse

Pension Invest Plan Vrij Aanvullend Pensioen voor Zelfstandigen Maak vandaag al werk van een goed pensioen Een beter pensioen Leg nu de fundamenten voor een goed inkomen bij pensioen Met één jaarlijkse

Verkeersbelasting. Belasting op de inverkeerstelling Brussel-Hoofdstad / Wallonië. 11 PK 86 3 100 kw

Indexen en bedragen De indexen die vermeld worden op de volgende pagina s kunnen eenvoudig geconsulteerd worden op de website www.brocom.be/hsp via de knop Indexen onder de rubriek Directe Toegang. Verkeersbelasting

Indexen en bedragen De indexen die vermeld worden op de volgende pagina s kunnen eenvoudig geconsulteerd worden op de website www.brocom.be/hsp via de knop Indexen onder de rubriek Directe Toegang. Verkeersbelasting

Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen

- Verklaring over de beroepsactiviteit en de sociale uitkeringen") 1 / 3 1.1.1 Rijksdienst voor Pensioenen Controle ~ P132 Zuidertoren 1060 BRUSSEL BELGIE Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen Nationaal nummer:.. -. 1 In te vullen

1 / 3 1.1.1 Rijksdienst voor Pensioenen Controle ~ P132 Zuidertoren 1060 BRUSSEL BELGIE Model 74(93) - Verklaring over de beroepsactiviteit en de sociale uitkeringen Nationaal nummer:.. -. 1 In te vullen

Instelling voor bedrijfspensioenvoorziening (IBP)

") CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Pensioenfonds info@claeysengels.be www.claeysengels.be Instelling voor bedrijfspensioenvoorziening (IBP) www.iuslaboris.com

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Pensioenfonds info@claeysengels.be www.claeysengels.be Instelling voor bedrijfspensioenvoorziening (IBP) www.iuslaboris.com

PROFESSIONELEN. voor d un een wereld in verandering. qui change DE ONDERNEMERSBANK

PENSION@WORK WERKNEMER PROFESSIONELEN DE ONDERNEMERSBANK La De banque bank voor d un een wereld monde in verandering qui change Verzekeringsproduct aangeboden door 4 PENSION@WORK Wat is een groepsverzekering

PENSION@WORK WERKNEMER PROFESSIONELEN DE ONDERNEMERSBANK La De banque bank voor d un een wereld monde in verandering qui change Verzekeringsproduct aangeboden door 4 PENSION@WORK Wat is een groepsverzekering

CAPIPLAN 1. Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Waarborgen

. Waarborgen") CAPIPLAN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Waarborgen Hoofdwaarborg Bij leven van de verzekerde op de einddatum: Het contract waarborgt de betaling van de

CAPIPLAN 1 Type levensverzekering Levensverzekering met gewaarborgde rentevoet (Tak 21). Waarborgen Hoofdwaarborg Bij leven van de verzekerde op de einddatum: Het contract waarborgt de betaling van de

Rekening houdend met de financieringsmethode, kan er een onderscheid worden gemaakt tussen verschillende types van pensioenplannen.

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 De groepsverzekering info@claeysengels.be www.claeysengels.be www.iuslaboris.com I WAT IS EEN GROEPSVERZEKERING?

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 De groepsverzekering info@claeysengels.be www.claeysengels.be www.iuslaboris.com I WAT IS EEN GROEPSVERZEKERING?

Waarop moet u letten als u een groepsverzekering wilt aangaan?

Inhoudstafel Deel 1. Waarop moet u letten als u een groepsverzekering wilt aangaan? 1. Waarom is een groepsverzekering interessant voor uzelf en voor uw vennootschap?... 1 1.1. Opbouw van een aanvullend

Inhoudstafel Deel 1. Waarop moet u letten als u een groepsverzekering wilt aangaan? 1. Waarom is een groepsverzekering interessant voor uzelf en voor uw vennootschap?... 1 1.1. Opbouw van een aanvullend

Juridische en fiscale aspecten bij associaties en vennootschappen

Juridische en fiscale aspecten bij associaties en vennootschappen 1 Purpose Bank J.Van Breda & C Ons doel is dat ondernemers en vrije beroepen de juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust

Juridische en fiscale aspecten bij associaties en vennootschappen 1 Purpose Bank J.Van Breda & C Ons doel is dat ondernemers en vrije beroepen de juiste financiële keuzes maken. Zo kunnen ze met gemoedsrust

COMMISSIE VOOR HET VRIJ AANVULLEND PENSIOEN VOOR ZELFSTANDIGEN ADVIES NR. 2 VAN 15 SEPTEMBER 2003

COMMISSIE VOOR HET VRIJ AANVULLEND PENSIOEN VOOR ZELFSTANDIGEN ADVIES NR. 2 VAN 15 SEPTEMBER 2003 INVENTARIS VAN DE VRAGEN BETREFFENDE TITEL II, HOOFDSTUK I, AFDELING 4 VAN DE PROGRAMMAWET (I) VAN 24 DECEMBER

COMMISSIE VOOR HET VRIJ AANVULLEND PENSIOEN VOOR ZELFSTANDIGEN ADVIES NR. 2 VAN 15 SEPTEMBER 2003 INVENTARIS VAN DE VRAGEN BETREFFENDE TITEL II, HOOFDSTUK I, AFDELING 4 VAN DE PROGRAMMAWET (I) VAN 24 DECEMBER

Vrij aanvullend pensioen voor zelfstandigen GEWONE VAPZ

informeert: Vrij aanvullend pensioen voor zelfstandigen GEWONE VAPZ FINANCIËLE INFOFICHE LEVENSVERZEKERING VOOR TAK 2 Vandaag minder belastingen en sociale bijdragen, later een ruim aanvullend pensioen

informeert: Vrij aanvullend pensioen voor zelfstandigen GEWONE VAPZ FINANCIËLE INFOFICHE LEVENSVERZEKERING VOOR TAK 2 Vandaag minder belastingen en sociale bijdragen, later een ruim aanvullend pensioen

RIZIV-contract Kinesitherapeut en apotheker. De eenvoudigste manier voor een mooi aanvullend pensioen!

RIZIV-contract Kinesitherapeut en apotheker De eenvoudigste manier voor een mooi aanvullend pensioen! RIZIV-contract voor apothekers en kinesitherapeuten De eenvoudigste manier voor een mooi aanvullend

RIZIV-contract Kinesitherapeut en apotheker De eenvoudigste manier voor een mooi aanvullend pensioen! RIZIV-contract voor apothekers en kinesitherapeuten De eenvoudigste manier voor een mooi aanvullend

AANVULLENDE PENSIOENEN VOOR ZELFSTANDIGEN tips voor een sterke pensioenstrategie

AANVULLENDE PENSIOENEN VOOR ZELFSTANDIGEN tips voor een sterke pensioenstrategie Paul Van Eesbeeck Luc Vereycken Ragheno Business Park, Motstraat 30, B-2800 Mechelen tel. 0800 40 300 fax 0800 17 529 http://www.kluwer.be

AANVULLENDE PENSIOENEN VOOR ZELFSTANDIGEN tips voor een sterke pensioenstrategie Paul Van Eesbeeck Luc Vereycken Ragheno Business Park, Motstraat 30, B-2800 Mechelen tel. 0800 40 300 fax 0800 17 529 http://www.kluwer.be

Wijzigingen in het wettelijke pensioen van de zelfstandige

Wijzigingen in het wettelijke pensioen van de zelfstandige Kempische Verzekeringskring 06/12/2016 ward.belet@ergolife.be De federale pensioendienst (FDP) Sinds april 2016: RVP (Rijksdienst voor Pensioenen)

Wijzigingen in het wettelijke pensioen van de zelfstandige Kempische Verzekeringskring 06/12/2016 ward.belet@ergolife.be De federale pensioendienst (FDP) Sinds april 2016: RVP (Rijksdienst voor Pensioenen)

Lieven Van Belleghem

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2019 aj. 2020 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2019 = 1,8139

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2019 aj. 2020 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2019 = 1,8139

Schematisch overzicht van het taxatiestelsel dat van toepassing is op aanvullende pensioenen van werknemers, bedrijfsleiders en zelfstandigen.

Algemene administratie van de FISCALITIT - Centrale diensten Directie I/5A Circulaire nr. Ci.RH.332/604.868 (AOIF Nr. 67/2010) dd 03.11.2010 Personenbelasting Belastingstelsel van het aanvullend pensioen

Algemene administratie van de FISCALITIT - Centrale diensten Directie I/5A Circulaire nr. Ci.RH.332/604.868 (AOIF Nr. 67/2010) dd 03.11.2010 Personenbelasting Belastingstelsel van het aanvullend pensioen

AFKOOP STUDIEJAREN : BETER DAN EEN AANVULLEND PENSIOEN? Gerrit Van Daele UGent

AFKOOP STUDIEJAREN : BETER DAN EEN AANVULLEND PENSIOEN? Gerrit Van Daele UGent gerrit.vandaele@ugent.be AFKOOP STUDIEJAREN Historiek Wat is die afkoop Voor wie Welk pensioenstelsel Welke studiejaren Financieel

AFKOOP STUDIEJAREN : BETER DAN EEN AANVULLEND PENSIOEN? Gerrit Van Daele UGent gerrit.vandaele@ugent.be AFKOOP STUDIEJAREN Historiek Wat is die afkoop Voor wie Welk pensioenstelsel Welke studiejaren Financieel

Top-Hat Plus Plan. Type levensverzekering Levensverzekering van het type tak 21. Waarborgen

Top-Hat Plus Plan Type levensverzekering Levensverzekering van het type tak 21. Waarborgen - In geval van leven van de verzekerde op de einddatum van het contract waarborgt het contract de betaling van

Top-Hat Plus Plan Type levensverzekering Levensverzekering van het type tak 21. Waarborgen - In geval van leven van de verzekerde op de einddatum van het contract waarborgt het contract de betaling van