Drs. A.G. Romero Directeur Bank van de Nederlandse Antillen juni Presentatie Schulden Bureau Vrouwenzaken en de UNA

|

|

|

- Sonja ten Wolde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Drs. A.G. Romero Directeur Bank van de Nederlandse Antillen juni

2 1.Inleiding De schuldenproblematiek en schuldsanering zijn twee begrippen die in de jaren 90 op alle eilanden van de Nederlandse Antillen onderwerp zijn geweest van vele onderzoeken en discussies. Wegens de explosieve groei in de publieke schuld heeft de lokale media daarnaast aan deze twee begrippen veel aandacht besteed. Door mijn werkzaamheden bij de Bank ben ik de afgelopen jaren nauw betrokken geweest bij vele van deze onderzoeken en kan daardoor een bijdrage leveren aan de discussie van de komende twee dagen over de schuld bij particuliere huishoudens. Ik zie namelijk het overheidshandelen als een verlengstuk van het particuliere huishouden; als je thuis niet met geld kunt omgaan, kun je ook het overheidsgeld niet goed besteden. Ik ben de sociaal-economische faculteit van de UNA en Bureau Vrouwenzaken van het eilandgebied Curaçao daarom bijzonder dankbaar voor hun uitnodiging om u te mogen inleiden in dit thema. De onderwerpen waarover wij het deze dagen specifiek zullen hebben zijn: 1. de schuldsanering van particuliere huishoudens en 2. een verantwoorde schuldenopbouw door de particuliere huishoudens. Beide onderwerpen raken ieder van ons, als lid van één of meerdere huishoudens aan. Ik ga vandaag een poging ondernemen om de methodiek die gebruikt wordt bij landenrisicoanalyses, toe te passen op particuliere huishoudens. De kernvraag is dus kunnen wij aan de hand van landenrisicoanalyse bruikbare inzichten verkrijgen en of bruikbare instrumenten verkrijgen opdat wij zinnige uitspraken kunnen doen over het beheersen van schulden in de persoonlijke sfeer? Mijn bijdrage ligt dus in het toepassen van een macro-economische benadering om de schuldopbouw op microniveau, bij particuliere huishoudens, beheersbaar te maken. Hierbij zal ik gebruik maken van ervaringen en best practices van landen in de Caribische regio en bij onze zuiderburen in Latijns-Amerika 1. Van daaruit zullen we bruikbare gegevens destilleren die leerzaam kunnen zijn voor een particulier huishouden. 1 Report 2007 Living with Debt: How to limit risk of Sovereign Debt. Inter-American Development Bank ( IDB) juni

3 2.Schulden analyse bezien vanuit een volkshuishouden (of natie). De analyse van de schulden van een land vangt aan met het in kaart brengen van drie factoren te weten: a) de schuldontwikkeling in de tijd, b) de samenstelling van de schulden, c) het houderschap van uitstaande schuldtitels. Bij deze laatste gaat het om de vaststelling of het gaat om een interne danwel externe schuld. Ad a) Schuldontwikkeling. Het internationaal meest gangbare begrip om de schuldomvang te analyseren in de tijd is de schuldquote (of in het Engels Debt to Gross Domestic Product ratio ). Zoals u ziet in vergelijking (1) gaat het bij de schuldquote om een verhoudingsgetal. In dit geval wordt de bruto schuld gedeeld door het Bruto Binnenlandse Product van een land. Bruto schuld land i (1) Schuldquote land i = *100% Bruto Binnenlands Product land i Voor de Caribische regio en Latijns-Amerika heeft het IMF becijferd dat een Debt to GDP ratio van maximaal 40% in die landen de beste garanties biedt voor een evenwichtige economische ontwikkeling. Let vooral op het feit dat het hier om een maximale schuldquote gaat. De ervaring leert dat landen die een Debt to GDP ratio hebben van meer dan 40% zich in een gevarenzone bevinden. In de ideale situatie zou de schuldquote van een land dus substantieel lager moeten zijn dan 40%. Van groot belang bij de analyse van de Debt to GDP ratio voor een land is om na te gaan hoe dit verhoudingsgetal zich in de tijd heeft ontwikkeld en in welke mate deze beheersbaar gehouden kan worden. Zo zal een snelle of zelfs explosieve toename van de bruto schuld van een land kunnen resulteren in een stijgende Debt to GDP-ratio, terwijl een matige economische groei hetzelfde effect zal hebben juni

.")

4 Een belangrijk instrument om de bruto schuld beheersbaar te maken is het opstellen van realistische begrotingen. Hoge financieringstekorten in de publieke sector leiden in eerste instantie tot een snelle toename in de bruto schulden van een land en op den duur zal dit resulteren in een stijgende binnenlandse rente en/of tot hogere belastingdruk. De volgende grafiek geeft voor de periode de ontwikkeling in de schuldquote ( Debt to GDP ratio ) voor de gezamenlijke overheden van de Nederlandse Antillen weer. Grafiek 1 Ontwikkeling in de publiek schuldquote van de gezamenlijke overheden in de Nederlandse Antillen. 6, % 5,000 90% 80% 4,000 70% 60% (mln) 3,000 2,000 50% 40% 30% 1,000 20% 10% 0 0% Totale schuld Schuldquote (%BBP) Hieruit valt af te leiden dat het publieke huishouden in de Nederlandse Antillen al lange tijd op te grote voet leeft. Was de schuldquote in 1986 circa 50%, per ultimo 2006 is dit kengetal gestegen tot circa 85%. Indien wij de hoogte van de schuldquote bij ons vergelijken met de IMF benchmark voor onze regio- die zoals ik eerder heb gemeld 40% is - dan moeten wij concluderen dat wij al langere tijd te kampen hebben met een te hoge schuld. De laatste tijd neemt de schuld zelfs explosief toe. Er kunnen zich situaties voordoen waardoor de schuldquote van een land op korte termijn zeer snel kan gaan groeien. De juni

voor de gezamenlijke overheden van de Nederlandse Antillen weer.")

5 omstandigheden die hierop van invloed zijn kunnen van economische, financiële en sociale aard zijn. Een tweetal voorbeelden uit onze regio en in Latijns-Amerika kunnen deze omstandigheden nader illustreren. Zo steeg de Debt to GDP ratio van 2002 op 2003 ( dus in één jaar tijd) in de Dominicaanse Republiek van 25% naar 55% als gevolg van een diepgaande crisis in de bancaire sector in dat land. Hierdoor moest de overheid in korte tijd de bancaire sector financieren om een dreigend faillissement van het financiële systeem in dat land tegen te gaan. Het volgende voorbeeld laat zien hoe externe oorzaken van invloed kunnen zijn op je schuldquote. In 1999 zag Brazilië in één maand tijd haar publieke schuldquote toenemen van 41% naar 52% als gevolg van de sterke devaluatie van de real. 2 Dit toont aan dat een te grote publieke externe schuld door abrupte aanpassingen in de wisselkoers kan exploderen. Beide hiergenoemde voorbeelden zijn ter illustratie dat in bepaalde situaties de schuldquote van een land op korte termijn kan toenemen. In bepaalde gevallen kunnen externe factoren waar het land zelf weinig invloed op heeft, de oorzaak zijn van deze toename. Figuur 2 geeft resultaten weer van een onderzoek door de Inter- American Development Bank (IDB) uit 2007 in Latijns-Amerika en het Caribische gebied. Hierbij wordt een niet-lineaire relatie weergegeven tussen de Debt to GDP ratio (schuldquote) en de groei van de GDP van landen in genoemde regio weergegeven. 2 For example, in January 1999, Brazil s net debt-to-gdp ratio jumped to over 51 percent of GDP from only 42 percent one month earlier, the equivalent of an annualized deficit of 120 percent of GDP. The reason was the currency depreciation that followed the abandonment of the Real Plan. Uit Report Living with Debt: How to limit risk of Sovereign Debt. Hoofdstuk juni

6 Figuur 2 3 : : Relatie schuldquote en groei in het BBP. Hierbij valt duidelijk op, dat landen met een lage Debt to GDP ratio dus een schuldquote van tussen de 0-10%- een hogere economische groei bereiken dan landen waarvan de schuldquote hoger is dan 10%.. Voorbij punt A in de grafiek betekent dat een verdere toename in de schuldquote ten koste gaat van de economische groei. Landen die een schuldquote van circa 60% hebben realiseren een economische groei van circa 0.5% op langere termijn. Welke lering kunnen we hieruit trekken? Hoge publieke schulden resulteren op langere termijn in een lagere economische groei; lager dan de optimale of potentiële economische groei van een land. Ad b) Kortlopende versus langlopende schulden. Een tweede belangrijke factor die in ogenschouw moet worden genomen bij de analyse van publieke schulden is de verhouding kortlopende- versus langlopende schulden. Langlopende schulden worden gedefinieerd als schulden met een resterende looptijd van langer dan 1 jaar. Het voordeel van langer lopende schulden is dat de aflossingen op de hoofdsom en de rente 3 Grafiek over genomen uit het rapport Living with Debt : How to limit risk of Sovereign Debt. Inter- American Bank (IDB) juni

7 betalingen in de tijd worden gespreid waardoor per saldo het beslag op de liquiditeit van een huishouden minder ingrijpend is. Landen met relatief langere schulden zijn bovendien in staat om het herfinancieringsrisico te spreiden, omdat niet telkens weer op korte termijn schulden moeten worden afgelost en heronderhandeld. Het spreiden van schulden over een langere periode geeft de debiteur hierdoor meer financiële ruimte waardoor hij de kans krijgt om het financiële huishouden op orde te stellen. Eén van de methoden die veelvuldig gebruikt wordt bij de herstructurering van hoge schulden is het spreiden van deze schulden over een langere tijd. Landen zullen dan met hun financiers heronderhandelen om de schuldtermijnen te verlengen. Daardoor worden ze in staat gesteld om aan hun schuldverplichtingen te voldoen over een langere periode. Men krijgt hierdoor adempauze en de druk op de liquiditeiten op korte termijn neemt af. Voor de Nederlandse Antillen zijn de volgende cijfers bekend over de looptijden van de publieke schulden. Grafiek 3 Looptijd van de schuld Land Curacao De totale bruto schuld per ultimo 2006 van de gezamenlijke overheden 4 bedroeg NAf 5,2 miljard waarvan slechts circa NAf. 0,5 4 De gezamenlijke overheden betreffen het Land en het eilandgebied Curaçao juni

8 miljard kortlopende schuld betrof. Het leeuwendeel (90%) van de schuld ad NAf.4,7 miljard is langlopend waardoor de liquiditeitspositie op korte termijn verbeterd wordt. Dit geeft de lokale overheden meer speelruimte om na te denken over een beleid om de schuld op de lange termijn af te aflossen. Gesteld moet worden dat de laatste maanden echter juist een ander tendens merkbaar is; bij de herfinanciering van publieke schulden bieden de financiers steeds meer kortlopende leningen aan. Dit houdt ondermeer verband met de onzekerheid rondom de staatkundige verhoudingen in de toekomst. Verder is bekend dat de looptijd van de schulden per ultimo 2006 als volgt kan worden onderverdeeld. 10% van de publieke schulden loopt af in 1 jaar tijd, 46% tussen de 1 en 5 jaar, 28% loopt af tussen 5 en 10 jaar, terwijl 16% een looptijd langer dan 10 jaar heeft. Ad c) Houderschap van de schulden. Een derde belangrijke factor die gebruikt wordt bij de analyse van de schulden is het houderschap van de schuldtitels. Hierbij wordt een onderscheid gemaakt tussen de binnenlandse en de externe schuld. De binnenlandse schuld is het deel van de schulden in handen van ingezetenen. De externe schuld is het deel van de schulden in handen van niet-ingezetenen. De externe schuld van de Nederlandse Antillen bestaat overwegend uit schulden aan Nederland in het kader van meerjaren project financieringen. Per ultimo 2006 was circa 824 miljoen guldens of 16% van de totale schulden in handen van niet-ingezetenen. De wisselkoersontwikkeling speelt een belangrijke rol in de schuldpositie. Het volgende voorbeeld illustreert hoe de wisselkoersonwikkeling van de euro-dollar van invloed kan zijn op de totale schuld van de Nederlandse Antillen. Eind 2005 was de externe schuld van de Nederlandse Antillen 726 miljoen gulden. In 1 jaar tijd is deze schuld met circa 100 miljoen gulden gestegen als gevolg van de sterke appreciatie van de euro ten opzichte van de dollar. In het geval van de Nederlandse Antillen is het grootste deel van de schuldtitels in handen van ingezetenen. Van de interne (lokale) schulden heeft onderzoek in 2004 uitgewezen dat circa 67 % in handen is van institutionele beleggers (verzekeraars en juni

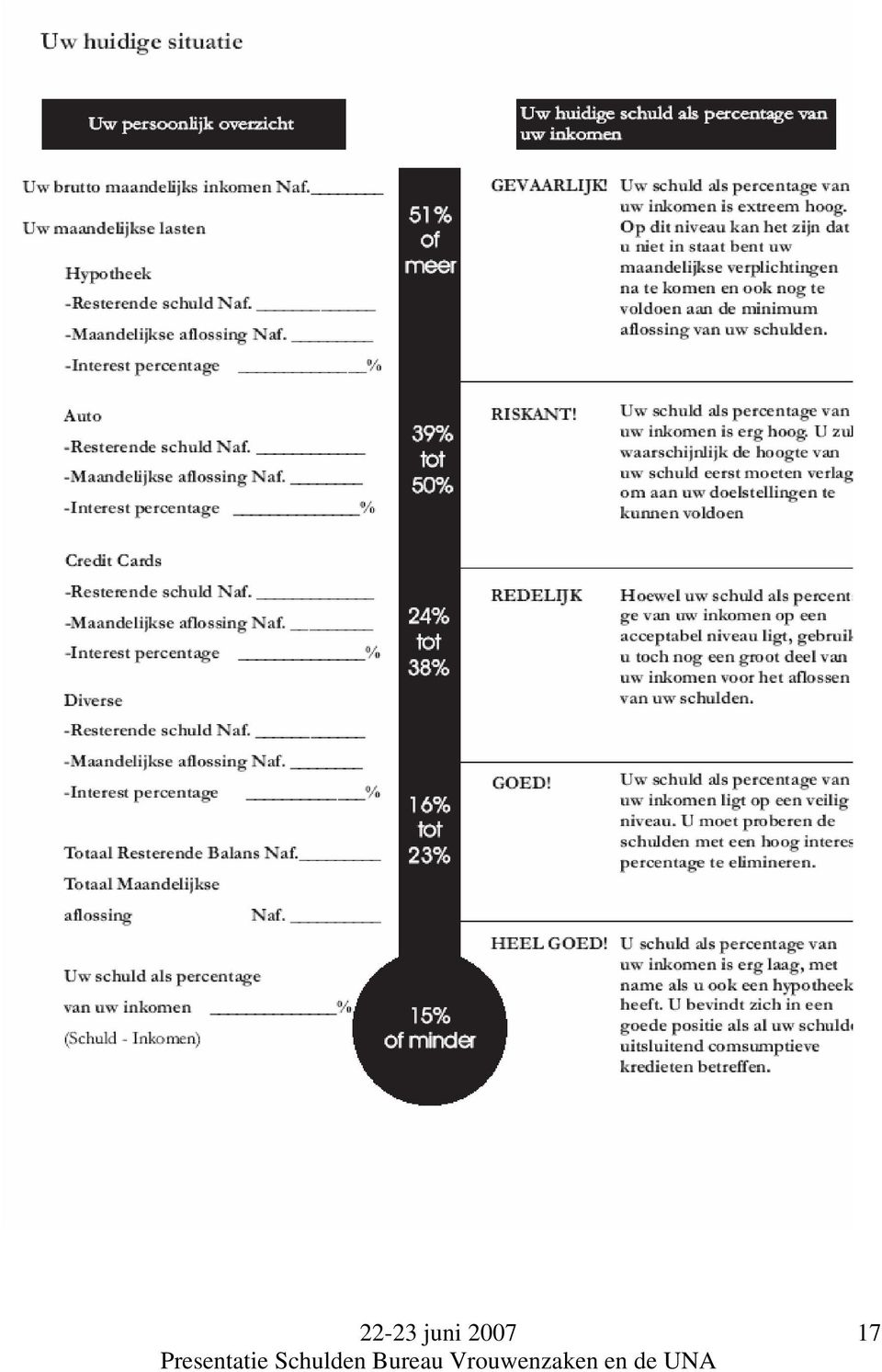

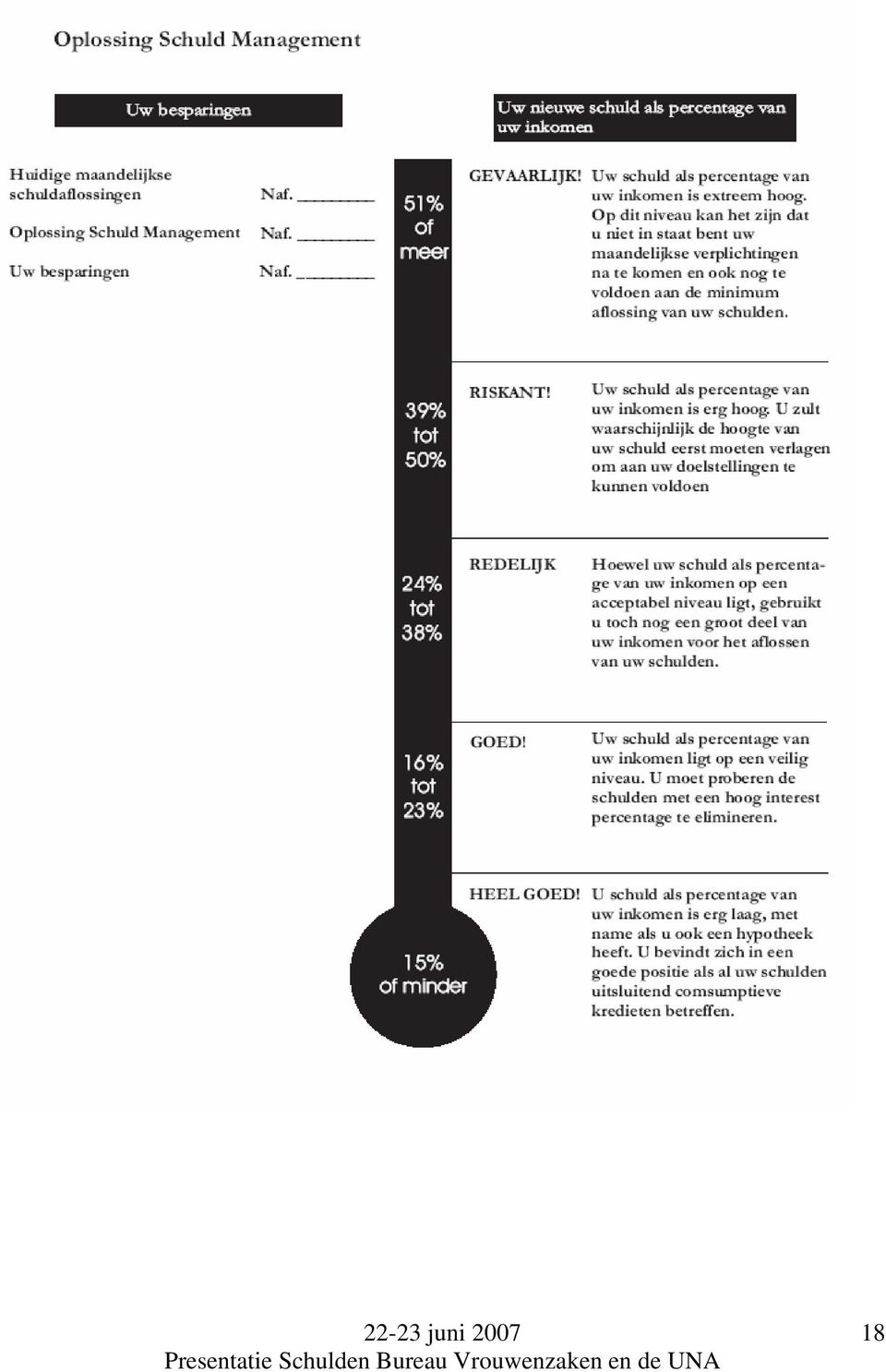

9 pensioenfondsen), 12% in handen van commerciële banken voor eigen portefeuille en 21% bij particulieren. Aangezien onze publieke schuld overwegend in handen is van de binnenlandse financiële sector, is het risico van een abrupte terugtrekking uit de markt geringer bij minder positief financieel- nieuws. Deze situatie brengt wel met zich mee dat door economisch overconcentratie van schuldtitels bij de lokale financiële sector in crisis situaties bij het publieke huishouden ook andere sectoren worden meegesleept waaronder de banken, particulieren, verzekeraars en pensioenfondsen in de problemen kunnen geraken. 3. Lessen voor het particuliere huishouden Om financiële debacles te voorkomen en het risico van overkreditering tegen te gaan dienen particuliere huishoudens realistisch te budgetteren. Dit is de kern van een goed financieel beheer. Zo zijn eerder beschreven factoren die op macro-economisch niveau gelden evenzo van belang bij particuliere huishoudens als het gaat om het opstellen en naleven van budgetten, het vermijden van leningen luidende in andere valuta s dan de lokale en het risico van vele korte tot zeer kortlopende leningen. Op dit laatste punt zal ik later op terugkomen bij het onderdeel van het lokaal zeer bekende fenomeen van bonnen circuit. Bij bonnen of bònt gaat het om zeer kortlopende leningen aan particulieren. Het eerste belangrijke element van een verantwoord schuldenbeheer is het nastreven van een gezonde verhouding tussen de schuld en het inkomen. Dit in overeenstemming met een evenwichtige schuldquote op macroniveau. Het volgende overzicht laat zien hoe een particulier huishouden zelf op basis van de eigen situatie kan bepalen wat een gezonde verhouding is van de gezinsschulden ten opzichte van het gezinsinkomen juni

10 Een schuld - inkomen verhouding tot 38% 5 wordt gekenmerkt als redelijk. Hierbij ligt de gezinsschuld in verhouding tot het gezinsinkomen op een acceptabel niveau. Ondanks dit feit moeten wij waarschuwen voor een schuld - inkomen verhouding -die in de buurt van het maximum van 38% ligt. In deze situatie geeft het gezin toch nog relatief een groot deel van het inkomen uit aan de aflossing van en rentebetaling op schulden. Op het moment dat dit verhoudingsgetal boven de 39% ligt, heeft het gezin of de particulier een probleem en wordt dit geval gekwalificeerd als riskant. Vooral in deze gevallen ziet men dat particuliere huishoudens over zullen gaan tot andere of alternatieve financieringen om het gezinsinkomen aan te vullen en hierdoor raken in een schuldspiraal. Het gezin gaat lenen om het gezinsinkomen aan te vullen en merkt in de maanden die volgen dat dit geen soelaas biedt en gaat in de daaropvolgende perioden weer leningen aan. Zo ontstaat er een schuldspiraal waaruit men niet gemakkelijk meer komt. Vaak zie je ook dat deze gezinnen overgaan tot het zoeken naar alternatieven in het bonnencircuit wat op termijn niet voor de gewenste oplossingen zal zorgen. Een ander fenomeen dat hier op het eiland ook speelt is dat er vaak via illegale circuits leningen worden verstrekt door personen die daartoe niet over de benodigde vergunningen en ontheffingen beschikken en daardoor illegaal bezig zijn. Gezinnen of particulieren in nood zullen door het steeds verstrengelende schuldspiraal overgaan tot het zoeken naar alternatieven in deze circuits tegen betaling van woekerrentes zonder dat daarbij het fundamentele probleem van te hoge schulden in verhouding tot het inkomen wordt opgelost.perzisch huidige schuld als percentage van Voor wat betreft het bonnencircuit heeft de Bank gegevens over de personen en instellingen die een ontheffing hebben om in bonnen te mogen handelen. Deze ontheffing wordt door de Bank verstrekt conform artikel 45 van de Landsverordening Toezicht Bank- en Kredietwezen. 5 Zie in appendix voor het overzicht schulden inkomen juni

11 De laatste jaren worden aanzienlijke omzetten in het bonnencircuit behaald. Zo was in 2005 het uistaande bedrag aan bonnen 51,2 miljoen gulden wat neerkomt op gulden per gezin op Curaçao. In 2006 stegen de omzetten in bonnen naar circa 53,9 miljoen guldens. Tabel 1. Overzicht uitstaande omzetten in miljoenen guldens. Totaal '07 Totaal '06 Totaal '05 Totaal '04 Totaal '03 Totaal '02 Totaal '01 Totaal bedrag uitgegeven bonnen (NAf) 14,993,645 53,929,230 51,177,883 43,062,300 41,898,941 42,419,777 49,080,932 Met behulp van onze officiële statistieken kunnen wij tevens berekenen dat de uitstaande leningen voor consumptieve doeleinden -waar dus gezinnen het meeste mee te maken hebben- per ultimo 2005 en 2006, respectievelijk 713,6 miljoen en 808,9 miljoen gulden bedroegen. Om een idee te geven wat deze bedragen vertegenwoordigen per gezinshuishouden: de totale consumptieve leningen van 713,6 miljoen gulden in 2005 vertegenwoordigen een consumptieve schuld per huishouden op Curaçao van 14,916 gulden. Het tweede belangrijke kenmerk dat besproken is aangaande schulden is het aangaan van leningen in vreemde valuta. Vooral in onze regio en Latijns Amerika hebben recente studies bewezen dat een groot deel van de schuldtoename te wijten is aan de schuldsamenstelling en van overmatige schulden luidende in buitenlandse valuta. Voor de Nederlandse Antillen alleen heb ik eerder aangegeven dat de nationale schuld in 1 jaar tijd ( ) toegenomen is met circa 100 miljoen guldens. Dit is primair te wijten aan de sterke appreciatie van de euro ten opzichte van de dollar. Ook bij particuliere huishoudens hebben wij recente voorbeelden van hoe zaken fout kunnen gaan als particuliere huishoudens leningen aangaan in het buitenland luidende in euro s. In de maanden maartmei verscheen in het lokale dagblad Amigoe een aantal artikelen over verontrustende ontwikkelingen rondom hypotheken die eind juni

12 jaren 90 werden verstrekt aan ingezetenen van de Antillen luidende in euro s. Een voortdurende stijging van de rente tot inmiddels zo n 7,5 procent en een dure euro hebben op Curaçao voor problemen gezorgd bij huiseigenaren die vaak jaren geleden al via Eurocapital 6 een hypotheek bij de Rabobank hebben afgesloten. Dit voorbeeld is een klassiek voorbeeld van particulieren die bewust een leningsovereenkomst aangaan in buitenlandse valuta s waardoor het koersrisico op termijn wordt afgewenteld op de consument. Eind jaren 90 toen deze leningen werden afgesloten was de euro tegenover de dollar circa 30% goedkoper dan dat nu en bovendien was de geboden rente van circa 5% ongeveer 2,5% punten lager dan nu het geval is. De tijden en de financiële markten hebben zich gekeerd tegen de kredietnemers door de duurdere euro en de hogere debetrente en dit gaat op den duur zwaar wegen op de schuld inkomensverhouding van de consument. Wat is de les die je hieruit moet trekken? Hoe aantrekkelijk de wisselkoers en de rente op een gegeven moment dan ook zijn of lijken, ga nooit schulden aan in buitenlandse valuta. Op termijn kunnen de marktomstandigheden zodanig wijzigen dat de vermeende voordelen omslaan in gigantische financiële nadelen. Hiermee is niet gezegd dat externe schulden luidende in vreemde valuta altijd nadelig hoeven te zijn maar de kredietnemer (of de schuldenaar) dient zich verzekeren van inkomsten in vreemde valuta opdat hij / zij het financiële risico kan dragen of beheersbaar kan houden. De derde factor die van groot belang is bij het beoordelen van niet alleen het kredietrisico maar ook het liquiditeitsrisico bij particuliere huishoudens is de verhouding kortlopende en langlopende schulden. Wij hebben al gezien dat de looptijden van de consumptieve leningen de afgelopen jaren zijn verlengd van 3 naar 5 jaar. In de lokale dagbladen tref je hier dagelijks advertenties over. Deze verlenging brengt met zich mee dat meer particuliere gezinnen in toenemende mate leningen kunnen afsluiten omdat de afbetaalperiode langer is 6 Artikel Amigoe: Problemen Rabo-hypotheek door hogere rente en dure euro juni

13 waardoor de aanslag van de lening op hun maandelijkse uitgaven lager is. C onclusies Een gezond financieel beheer is belangrijk. Dit geldt niet alleen voor de overheid maar ook voor particulieren. Hierdoor dient het particuliere huishouden net als de overheid rekening te houden met allerlei factoren, te weten de looptijd van de schuld, het houderschap van de schuld en de houdbaarheid van de schuld. Ik hoop dat ik hiermee een bijdrage heb geleverd aan de discussies van vandaag. Ik dank u voor uw aandacht juni

14 Appendix Actiegroep Rabobank spreekt met directie in Nederland WILLEMSTAD De voorzitter van de financiële commissie van de Actiegroep Rabobank spreekt deze week in Nederland met de directeur Rabobank Hypotheken, R.A. Maldegem. Onderwerp van gesprek zijn de problemen waarin veel lokale bezitters van een Nederlandse hypotheek zijn gekomen doordat de bank de rente fors heeft verhoogd en oversluiten van de lening geen zin heeft door de fors gestegen koers van de euro. Het is de Nederlandse directie van de bank zelf die contact heeft gezocht met de Actiegroep en het gesprek heeft geïnitieerd. De bank reageerde op een eerdere publicatie in de Amigoe en toonde zich niet zo gelukkig met de negatieve publiciteit. Inmiddels loopt er al een geschillenprocedure tegen de bank. Die is aangespannen door een van de individuele leden van de Actiegroep. De procedure wordt door hem evenwel breder en indien mogelijk voor de gehele groep gevoerd. Verwacht wordt dat de Geschillencommissie in Nederland binnen een maand een uitspraak doet. Gesprekken met lokale banken om de bij de Rabobank afgesloten hypotheken over te sluiten hebben zo deelde de Actiegroep zaterdag tijdens een informatieve bijeenkomst in een van de zalen van The Movies de circa 100 aanwezigen mee geen resultaat opgeleverd. Er valt nauwelijks voordeel te behalen door de in (dure) euro s afgesloten hypotheken in guldens om te zetten, als dat al mogelijk is. In een aantal gevallen zou de af te sluiten lening ook hoger uitvallen dan de (executie)waarde van de woning. Problemen Rabo-hypotheek door hogere rente en dure euro WILLEMSTAD Een voortdurende stijging van de rente tot inmiddels zo n 7,5 procent en een dure euro hebben op Curaçao voor problemen gezorgd bij huiseigenaren die vaak jaren geleden al via Eurocapital een hypotheek bij de Rabobank hebben afgesloten. Voor vanavond heeft een actiegroep over de ontstane problemen een bijeenkomst belegd in het gebouw van de SVB. Doel is oplossingen te zoeken om de sterk gestegen lasten terug te dringen. Het gaat volgens de groep om ongeveer 1200 mensen. De Rabobank, die in verband met de risico s overigens enkele jaren al geen hypotheken meer verstrekt op Curaçao, vormde voor kopers van huizen een aantrekkelijk alternatief in de tijd dat de euro laag stond. Hypotheken met een looptijd van 1, 3 of 5 jaar werden via Eurocapital ook tegen een veel lagere rente aangeboden dan de lokale banken rekenden. Tussen de 4,5 en 4,9 procent tegen zo n 7 procent lokaal. De afgelopen periode is het rentetarief van de Rabo-hypotheken evenwel steeds hoger geworden. Hoewel in Nederland de hypotheekrente nog altijd onder de 5 procent is, is het tarief op Curaçao inmiddels tot 7,4 en zelfs 7,8 procent opgelopen. Met de forse stijging van de euro ooit rond de 1,60 gulden, inmiddels 2,35 gulden betekent dit dat de Nederlandse hypotheken zeer onaantrekkelijk zijn geworden juni

15 Oversluiten van de hypotheken bij een lokale bank mogelijk aan het einde van de looptijd, anders met een boetebeding is voor velen van de 1200 betrokkenen een probleem. Omdat de banken veelal een percentage van de executiewaarde (geschatte opbrengst bij gedwongen verkoop) als hypotheek verstrekken en de huidige hypotheek door de dure euro veel hoger is, ontstaat er bij het oversluiten een gat dat door de huiseigenaren veelal niet kan worden overbrugd. De actiegroep hoopt of met de Rabobank of met de lokale banken een oplossing voor de problematiek te vinden. Door als groep op te treden verwacht men sterker te staan. Bezitters Rabo-hypotheek bundelen krachten voor actie WILLEMSTAD Niet minder dan 150 bezorgde bezitters van een Nederlandse Rabohypotheek op het eiland hebben zich gisteravond gemeld voor de vergadering die door een actiegroep bij de SVB was uitgeschreven. Zij hebben de afgelopen periode bij verlenging van hun hypotheek te maken gekregen met een aanzienlijke rentestijging (van onder de 5 procent naar boven de 7 procent, hoger dan het tarief op het eiland) en oversluiten van de Rabo-hypotheek is onaantrekkelijk door de sterk gestegen euro-koers. De groep gaat zich de komende tijd niet alleen meer gestructureerd organiseren, ook worden acties voorbereid om te bezien of er oplossingen voor de ontstane problematiek kunnen worden gevonden. Zo worden vragen geformuleerd aan een aantal instanties (waaronder natuurlijk ook de Rabo-bank en Eurocapital dat op Curaçao de hypotheek-activiteiten voor de bank verzorgde, maar ook de Centrale Bank van de Nederlandse Antillen) waarop tot nog toe geen of onvoldoende antwoord is gekregen. Hoewel de Rabo-bank op Curaçao nog als trust actief is, vallen de hypotheken op het eiland onder de verantwoordelijkheid van Rabo-Eindhoven. In totaal zou er een bedrag van rond 300 miljoen voor circa 1200 hypotheken zijn verstrekt. RISICOPROFIEL Bij veel van de hypotheekbezitters bestaat de indruk zo bleek ook gisteravond dat de Rabobank het risicoprofiel van hypotheekverstrekking op Curaçao anders is gaan beoordelen. Hoewel de bank al enkele jaren geen nieuwe hypotheken op het eiland meer verstrekt, zou de doorberekening van een landentoeslag mede tot de boven het lokale tarief gestegen rentepercentages hebben geleid. Hiervan is in enkele gevallen sinds 2004 melding gemaakt. Een gang van zaken die verbazingwekkend wordt genoemd omdat er bij de afsluiting van de hypotheek al een keer een overigens eenmalige buitenlandtoeslag moest worden betaald. De actiegroep opent begin volgende week een website waarop onder meer een inschrijf- en informatieformulier te vinden zal zijn. Het adres: De groep is dan ook bereikbaar via info@capitalrabo.com juni

16 National inkomen (Y) Consumptie (C ) Importen (I) Leningen in de particulier sfeer (Kr C) juni

")

17 22-23 juni

18 22-23 juni

22-23 juni 2007 Presentatie Schulden Bureau Vrouwenzaken en de UNA

Drs. A.G. Romero Directeur Bank van de Nederlandse Antillen 1 1.Inleiding De schuldenproblematiek en schuldsanering zijn twee begrippen die in de jaren 90 op alle eilanden van de Nederlandse Antillen onderwerp

Drs. A.G. Romero Directeur Bank van de Nederlandse Antillen 1 1.Inleiding De schuldenproblematiek en schuldsanering zijn twee begrippen die in de jaren 90 op alle eilanden van de Nederlandse Antillen onderwerp

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2013-2045

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2013-2045

Sterke toename van beleggingen in Duits en Frans schuldpapier. Grafiek 1 - Nederlandse aankopen buitenlandse effecten

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

Vraag Antwoord Scores

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 600 bezoekers (2.800 2.200) 2 maximumscore

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 600 bezoekers (2.800 2.200) 2 maximumscore

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

SUB-PRIME HYPOTHEKEN IN NEDERLAND Onderzoek door mr P.G. Lijesen/NHP augustus 2008

SUB-PRIME HYPOTHEKEN IN NEDERLAND Onderzoek door mr P.G. Lijesen/NHP augustus 2008 Aanleiding Na afloop van iedere rente-vast-periode wordt hypotheekrente opnieuw voor een bepaalde periode vast gezet.

SUB-PRIME HYPOTHEKEN IN NEDERLAND Onderzoek door mr P.G. Lijesen/NHP augustus 2008 Aanleiding Na afloop van iedere rente-vast-periode wordt hypotheekrente opnieuw voor een bepaalde periode vast gezet.

Deze herziening heeft geleid tot de overschrijding van de binnenlandse schuld-bbp ratio s in het tweede halfjaar van 2010.

Het verslagjaar 2010 In het tweede halfjaar van 2010 was de binnenlandse schuld/bbp ratio continue onder druk. Dit kwam in de eerste plaats door een significante stijging van de binnenlandse schuld wat

Het verslagjaar 2010 In het tweede halfjaar van 2010 was de binnenlandse schuld/bbp ratio continue onder druk. Dit kwam in de eerste plaats door een significante stijging van de binnenlandse schuld wat

De Nederlandsche Bank. Statistisch Bulletin maart 2009

9 De Nederlandsche Bank Statistisch Bulletin maart 29 Financiering via kapitaalmarkt moeilijker en duurder geworden Nederlandse ingezetenen hadden eind 28 voor het eerst meer dan eur 1. miljard aan schuldpapier

9 De Nederlandsche Bank Statistisch Bulletin maart 29 Financiering via kapitaalmarkt moeilijker en duurder geworden Nederlandse ingezetenen hadden eind 28 voor het eerst meer dan eur 1. miljard aan schuldpapier

Beleggingen institutionele beleggers met 7 procent toegenomen

Publicatiedatum CBS-website: 1 oktober 27 Beleggingen institutionele beleggers met 7 procent toegenomen drs. J.L. Gebraad Centraal Bureau voor de Statistiek Voorburg/Heerlen 27 Verklaring der tekens. =

Publicatiedatum CBS-website: 1 oktober 27 Beleggingen institutionele beleggers met 7 procent toegenomen drs. J.L. Gebraad Centraal Bureau voor de Statistiek Voorburg/Heerlen 27 Verklaring der tekens. =

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2015

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 215 Paramaribo, mei 216 1. Inleiding Aan het eind van 215 was de totale

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 215 Paramaribo, mei 216 1. Inleiding Aan het eind van 215 was de totale

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2013

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2013 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2014-2050

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2013 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2014-2050

Beleggingen institutionele beleggers 1,5 biljoen euro in 2010

11 Beleggingen institutionele beleggers 1,5 biljoen euro in John Gebraad Publicatiedatum CBS-website: 3-11-211 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig cijfer ** = nader

11 Beleggingen institutionele beleggers 1,5 biljoen euro in John Gebraad Publicatiedatum CBS-website: 3-11-211 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig cijfer ** = nader

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 26 februari 19 4 e kwartaal 18 Overzicht ontwikkelingen, vierde kwartaal 18 Op het front van de buitenlandse schuld

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 26 februari 19 4 e kwartaal 18 Overzicht ontwikkelingen, vierde kwartaal 18 Op het front van de buitenlandse schuld

DE BUITENLANDSE SCHULD VAN ARUBA Een artikel van drs. M.M. Tromp-Gonzalez, hoofd van de afdeling Economisch Beleid.

DE BUITENLANDSE SCHULD VAN ARUBA Een artikel van drs. M.M. Tromp-Gonzalez, hoofd van de afdeling Economisch Beleid. 1. leiding Sinds 2000 wordt door de afdeling Economisch Beleid van de Centrale Bank van

DE BUITENLANDSE SCHULD VAN ARUBA Een artikel van drs. M.M. Tromp-Gonzalez, hoofd van de afdeling Economisch Beleid. 1. leiding Sinds 2000 wordt door de afdeling Economisch Beleid van de Centrale Bank van

De conclusies van het IMF betreffende de betalingsbalans en het monetair beleid zijn onderverdeeld in drie aspecten:

SAMENVATTING BELANGRIJKSTE CONCLUSIES IN HET RAPPORT D.D. 19 SEPTEMBER 2011 NAAR AANLEIDING VAN DE BESPREKINGEN IN HET KADER VAN DE 2011 ARTIKEL IV CONSULTATIES VAN HET IMF 1. HOOFDTHEMA Het belangrijkste

SAMENVATTING BELANGRIJKSTE CONCLUSIES IN HET RAPPORT D.D. 19 SEPTEMBER 2011 NAAR AANLEIDING VAN DE BESPREKINGEN IN HET KADER VAN DE 2011 ARTIKEL IV CONSULTATIES VAN HET IMF 1. HOOFDTHEMA Het belangrijkste

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 29 augustus 19 2 e kwartaal 19 Overzicht ontwikkelingen, tweede kwartaal 19 De overheid heeft in het tweede kwartaal

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 29 augustus 19 2 e kwartaal 19 Overzicht ontwikkelingen, tweede kwartaal 19 De overheid heeft in het tweede kwartaal

Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig.

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig.

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

GfK 2012 AFM Consumentenmonitor December 2012 1

GfK 2012 AFM Consumentenmonitor December 2012 1 Inhoudsopgave 1. Management Summary 2. Onderzoeksresultaten in detail Type beleggingsverzekering en wijze van afsluiten Kennis van- en informatie over de

GfK 2012 AFM Consumentenmonitor December 2012 1 Inhoudsopgave 1. Management Summary 2. Onderzoeksresultaten in detail Type beleggingsverzekering en wijze van afsluiten Kennis van- en informatie over de

KLANTPROFIEL VOOR 2 personen

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Update3 oktober 216 2 e kwartaal 216 Overzicht ontwikkelingen, tweede kwartaal 216 In het tweede kwartaal van 216 zijn er

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Update3 oktober 216 2 e kwartaal 216 Overzicht ontwikkelingen, tweede kwartaal 216 In het tweede kwartaal van 216 zijn er

Debt Sustainability Analysis (DSA)

") BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Debt Sustainability Analysis (DSA) Een analyse naar de kwetsbaarheid van de Surinaamse Staatsschuld in 2014-2018 Malty Dwarkasing Sarajane Omouth

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Debt Sustainability Analysis (DSA) Een analyse naar de kwetsbaarheid van de Surinaamse Staatsschuld in 2014-2018 Malty Dwarkasing Sarajane Omouth

ACHTERGRONDINFORMATIE STAALBANKIERS HYPOTHECAIRE LENING IN ZWITSERSE FRANKEN

Staalbankiers N.V. Postbus 327 2501 CH DEN HAAG ACHTERGRONDINFORMATIE STAALBANKIERS HYPOTHECAIRE LENING IN ZWITSERSE FRANKEN Deze achtergrondinformatie bij de Staalbankiers hypothecaire lening in Zwitserse

Staalbankiers N.V. Postbus 327 2501 CH DEN HAAG ACHTERGRONDINFORMATIE STAALBANKIERS HYPOTHECAIRE LENING IN ZWITSERSE FRANKEN Deze achtergrondinformatie bij de Staalbankiers hypothecaire lening in Zwitserse

Beleggingen institutionele beleggers in 2004 met 8,1 procent omhoog

Publicatiedatum CBS-website Centraal Bureau voor de Statistiek 9 december 25 Beleggingen institutionele beleggers in 24 met 8,1 procent omhoog drs. J.L. Gebraad Centraal Bureau voor de Statistiek, Voorburg/Heerlen,

Publicatiedatum CBS-website Centraal Bureau voor de Statistiek 9 december 25 Beleggingen institutionele beleggers in 24 met 8,1 procent omhoog drs. J.L. Gebraad Centraal Bureau voor de Statistiek, Voorburg/Heerlen,

BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank)

") BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank) Voorschriften Publicatie van de Effectieve Rentevoet juli 2004 NEDERLANDSE ANTILLEN Voorschriften Publicatie van de Effectieve Rentevoet 1. Aard en wettelijke

BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank) Voorschriften Publicatie van de Effectieve Rentevoet juli 2004 NEDERLANDSE ANTILLEN Voorschriften Publicatie van de Effectieve Rentevoet 1. Aard en wettelijke

Een artikel van drs. L.A. Croes, econoom bij de afdeling Economisch Beleid.

DE BUITENLANDSE SCHULD VAN ARUBA Een artikel van drs. L.A. Croes, econoom bij de afdeling Economisch Beleid. 1. leiding het onderstaande wordt een kwantificering gegeven van de buitenlandse schuld van

DE BUITENLANDSE SCHULD VAN ARUBA Een artikel van drs. L.A. Croes, econoom bij de afdeling Economisch Beleid. 1. leiding het onderstaande wordt een kwantificering gegeven van de buitenlandse schuld van

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010 Nederlandse financiële instellingen, bedrijven en de overheid gaven het afgelopen jaar voor EUR 66 miljard aan schuldpapier uit.

Financiële instellingen en bedrijven geven minder schuldpapier uit in 2010 Nederlandse financiële instellingen, bedrijven en de overheid gaven het afgelopen jaar voor EUR 66 miljard aan schuldpapier uit.

Mede namens de minister van Wonen, Wijken en Integratie De minister van Financiën,

Directie Financiële Markten Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Datum Uw brief (Kenmerk) Ons kenmerk 24 mei 2007 FM 2007-00924 U Onderwerp Vragen van

Directie Financiële Markten Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Datum Uw brief (Kenmerk) Ons kenmerk 24 mei 2007 FM 2007-00924 U Onderwerp Vragen van

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren In de media is er op dit moment veel aandacht voor de aflossingsvrije hypotheek. Meer dan 1 miljoen Nederlanders hebben de

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren In de media is er op dit moment veel aandacht voor de aflossingsvrije hypotheek. Meer dan 1 miljoen Nederlanders hebben de

Hoofdstuk 27 Landenrisico

Hoofdstuk 7 Landenrisico Open vragen 7. Het IMF verdeelt de wereldeconomie in industrielanden, opkomende industrielanden en ontwikkelingslanden. Binnen de opkomende industrielanden en ontwikkelingslanden

Hoofdstuk 7 Landenrisico Open vragen 7. Het IMF verdeelt de wereldeconomie in industrielanden, opkomende industrielanden en ontwikkelingslanden. Binnen de opkomende industrielanden en ontwikkelingslanden

de coöperatie Coöperatieve Rabobank Groesbeek Millingen aan de Rijn U.A., gevestigd te Groesbeek, hierna te noemen Aangeslotene.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-32 d.d. 17 januari 2014 (mr. H.J. Schepen, voorzitter, mr. W.F.C. Baars en mr. J.S.W. Holtrop, leden, terwijl mr. M. van Pelt als secretaris)

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-32 d.d. 17 januari 2014 (mr. H.J. Schepen, voorzitter, mr. W.F.C. Baars en mr. J.S.W. Holtrop, leden, terwijl mr. M. van Pelt als secretaris)

Het crowdfunding platform voor. professionals. Hypotheek

Het crowdfunding platform voor professionals Hypotheek Index De lening balie is geopend 03 Meer mogelijkheden met een lening via Purple24 04 Kom ik in aanmerking voor een lening 05 Hoe kan ik mijn pand

Het crowdfunding platform voor professionals Hypotheek Index De lening balie is geopend 03 Meer mogelijkheden met een lening via Purple24 04 Kom ik in aanmerking voor een lening 05 Hoe kan ik mijn pand

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: february 17 e kwartaal 16 Overzicht ontwikkelingen, vierde kwartaal 16 Het laatste kwartaal van 16 heeft enkele opmerkelijke

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: february 17 e kwartaal 16 Overzicht ontwikkelingen, vierde kwartaal 16 Het laatste kwartaal van 16 heeft enkele opmerkelijke

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA DEN HAAG

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA DEN HAAG Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Turfmarkt

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA DEN HAAG Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Turfmarkt

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 1 augustus 217 2 e kwartaal 217 Overzicht ontwikkelingen, tweede kwartaal 217 In het tweede kwartaal van 217 zijn

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kwartaal rapportage Datum: 1 augustus 217 2 e kwartaal 217 Overzicht ontwikkelingen, tweede kwartaal 217 In het tweede kwartaal van 217 zijn

KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

Persbericht. Huishoudens verliezen koopkracht in Centraal Bureau voor de Statistiek

Centraal Bureau voor de Statistiek Persbericht PB04-112 15 juli 2004 9.30 uur Huishoudens verliezen koopkracht in 2003 In 2003 is het reëel beschikbaar inkomen van huishoudens voor het eerst in tien jaar

Centraal Bureau voor de Statistiek Persbericht PB04-112 15 juli 2004 9.30 uur Huishoudens verliezen koopkracht in 2003 In 2003 is het reëel beschikbaar inkomen van huishoudens voor het eerst in tien jaar

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Grip op Financiën. 13 januari 2015 Sector Control

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: Besluit van de Raad tot toekenning van aanvullende macro-financiële bijstand aan Moldavië

RAAD VAN DE EUROPESE UNIE Brussel, 13 juni 2000 (OR. en) Interinstitutioneel dossier: 99/0213 (CNS) 9028/00 LIMITE ECOFIN 137 NIS 66 WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: Besluit van de Raad

RAAD VAN DE EUROPESE UNIE Brussel, 13 juni 2000 (OR. en) Interinstitutioneel dossier: 99/0213 (CNS) 9028/00 LIMITE ECOFIN 137 NIS 66 WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: Besluit van de Raad

Machtiging voor het aangaan van geldleningen in 2009 en aanpassing mandaat voor kortlopende geldleningen.

College Onderwerp: V200900783 Machtiging voor het aangaan van geldleningen in 2009 en aanpassing mandaat voor kortlopende geldleningen. Samenvatting Vooral door de herfinanciering van bestaande leningen

College Onderwerp: V200900783 Machtiging voor het aangaan van geldleningen in 2009 en aanpassing mandaat voor kortlopende geldleningen. Samenvatting Vooral door de herfinanciering van bestaande leningen

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Toenemende concurrentie op de Nederlandse hypotheekmarkt

Toenemende concurrentie op de Nederlandse hypotheekmarkt FEBRUARI 2016 www.dmfco.nl Met de toenemende beleggingen van Nederlandse pensioenfondsen in Nederlandse hypotheken kent de hypotheekmarkt nu drie

Toenemende concurrentie op de Nederlandse hypotheekmarkt FEBRUARI 2016 www.dmfco.nl Met de toenemende beleggingen van Nederlandse pensioenfondsen in Nederlandse hypotheken kent de hypotheekmarkt nu drie

UW KLANTPROFIEL. Vult u onderstaande vragen nauwkeurig in. ALGEMEEN - DOEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Samenvatting. 1. Procesverloop

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-308 d.d. 31 oktober 2012 (mr. J. Wortel, voorzitter, en de heren H. Mik RA en J.C. Buiter, leden, en mevrouw mr. J.J. Guijt, secretaris)

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-308 d.d. 31 oktober 2012 (mr. J. Wortel, voorzitter, en de heren H. Mik RA en J.C. Buiter, leden, en mevrouw mr. J.J. Guijt, secretaris)

Uw huis, uw hypotheek, uw financiële toekomst

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Kanttekeningen bij de Begroting 2015. Paragraaf 4 Financiering

Kanttekeningen bij de Begroting 2015 Paragraaf 4 Financiering Inhoud 1 Inleiding... 3 2 Financieringsbehoefte = Schuldgroei... 4 3 Oorzaak van Schuldgroei : Investeringen en Exploitatietekort... 5 4 Hoe

Kanttekeningen bij de Begroting 2015 Paragraaf 4 Financiering Inhoud 1 Inleiding... 3 2 Financieringsbehoefte = Schuldgroei... 4 3 Oorzaak van Schuldgroei : Investeringen en Exploitatietekort... 5 4 Hoe

Het crowdfunding platform voor. Professionals. Voor investeerders

Het crowdfunding platform voor Professionals Voor investeerders INDEX Hoofdpunten 3 Hoe werkt het? 4 Rente 5 Risico 6 Zekerheden leningen 7 Overige voorwaarden 8 2 Hoofdpunten Purple24 is een crowdfunding

Het crowdfunding platform voor Professionals Voor investeerders INDEX Hoofdpunten 3 Hoe werkt het? 4 Rente 5 Risico 6 Zekerheden leningen 7 Overige voorwaarden 8 2 Hoofdpunten Purple24 is een crowdfunding

De Knab Participatie in het kort

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

Eindexamen economie 1-2 havo 2004-I

4 Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juist antwoord

4 Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juist antwoord

Obligaties 4-4-2014. Algemeen economisch:

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

Eric Matto Onderdirecteur Monetaire en Economische Zaken Centrale Bank van Curaçao en Sint Maarten

Eric Matto Onderdirecteur Monetaire en Economische Zaken Centrale Bank van Curaçao en Sint Maarten Seminar Onzekere Pensioenzekerheid 17 november 2010 1 Inhoud 1. Beleggingsregel institutionele beleggers.

Eric Matto Onderdirecteur Monetaire en Economische Zaken Centrale Bank van Curaçao en Sint Maarten Seminar Onzekere Pensioenzekerheid 17 november 2010 1 Inhoud 1. Beleggingsregel institutionele beleggers.

PERSBERICHT. Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1

10 december 2003 PERSBERICHT Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1 Vandaag introduceert de Europese Centrale Bank (ECB) een nieuwe reeks geharmoniseerde statistieken betreffende

10 december 2003 PERSBERICHT Eerste publicatie van MFI-rentestatistieken voor het eurogebied 1 Vandaag introduceert de Europese Centrale Bank (ECB) een nieuwe reeks geharmoniseerde statistieken betreffende

53% 47% 51% 54% 54% 53% 49% 0% 25% 50% 75% 100% zeer moeilijk moeilijk komt net rond gemakkelijk zeer gemakkelijk

30 FINANCIËLE SITUATIE In dit hoofdstuk wordt ingegaan op de financiële situatie van de Leidse burgers. In de enquête wordt onder andere gevraagd hoe moeilijk of gemakkelijk men rond kan komen met het

30 FINANCIËLE SITUATIE In dit hoofdstuk wordt ingegaan op de financiële situatie van de Leidse burgers. In de enquête wordt onder andere gevraagd hoe moeilijk of gemakkelijk men rond kan komen met het

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1987-1988 Rijksbegroting voor het jaar 1988 20200 Vaststelling begroting van uitgaven Hoofdstuk IX A Nationale Schuld Nr. 2 MEMORIE VAN TOELICHTING 1. De

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1987-1988 Rijksbegroting voor het jaar 1988 20200 Vaststelling begroting van uitgaven Hoofdstuk IX A Nationale Schuld Nr. 2 MEMORIE VAN TOELICHTING 1. De

Beoordelingskader Dashboardmodule Consumptief Krediet

Beoordelingskader Dashboardmodule Consumptief Krediet De Klantbelang Dashboardmodule Consumptief Krediet 20-20 bestaat uit de volgende onderdelen: I. Roodstanden II. Creditcards III. Informatieverstrekking

Beoordelingskader Dashboardmodule Consumptief Krediet De Klantbelang Dashboardmodule Consumptief Krediet 20-20 bestaat uit de volgende onderdelen: I. Roodstanden II. Creditcards III. Informatieverstrekking

Financieel Jaarverslag 2015 en Begroting Tennisclub Ootmarsum

Financieel Jaarverslag 2015 en Begroting 2016 Tennisclub Ootmarsum Inhoud 1. Overzicht Resultatenrekening en begroting 2. Overzicht Balans 3. Overzicht ledenaantal 4. Toelichting Resultatenrekening 2015

Financieel Jaarverslag 2015 en Begroting 2016 Tennisclub Ootmarsum Inhoud 1. Overzicht Resultatenrekening en begroting 2. Overzicht Balans 3. Overzicht ledenaantal 4. Toelichting Resultatenrekening 2015

Als de lonen dalen, dalen de loonkosten voor de producent. Hetgeen kan betekenen dat de producent niet overgaat tot mechanisatie/automatisering.

Top 100 vragen. De antwoorden! 1 Als de lonen stijgen, stijgen de productiekosten. De producent rekent de hogere productiekosten door in de eindprijs. Daardoor daalt de vraag naar producten. De productie

Top 100 vragen. De antwoorden! 1 Als de lonen stijgen, stijgen de productiekosten. De producent rekent de hogere productiekosten door in de eindprijs. Daardoor daalt de vraag naar producten. De productie

Beleggingen n institutionele beleggers maken pas op de plaats in 2007

7 Beleggingen n institutionele beleggers maken pas op de plaats in 27 drs. J.L. Gebraad Publicatiedatum CBS-website: 24 oktober 28 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig

7 Beleggingen n institutionele beleggers maken pas op de plaats in 27 drs. J.L. Gebraad Publicatiedatum CBS-website: 24 oktober 28 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * = voorlopig

Vraag Antwoord Scores

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave Is Brazilië uitgedanst? maximumscore 2 Op oktober 205 was

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave Is Brazilië uitgedanst? maximumscore 2 Op oktober 205 was

Meenemen studieleningen bij acceptatie hypothecair krediet

Meenemen studieleningen bij acceptatie hypothecair krediet Nibud, mei 2016 Het ministerie van BZK heeft het Nibud advies gevraagd hoe de studieschuld meegenomen dient te worden bij hypotheekverstrekking,

Meenemen studieleningen bij acceptatie hypothecair krediet Nibud, mei 2016 Het ministerie van BZK heeft het Nibud advies gevraagd hoe de studieschuld meegenomen dient te worden bij hypotheekverstrekking,

VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN

Commissie Financiën en Bestuurlijke Zaken 23 februari 2016 VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN Vergadering : 1 maart 2016 Agendapunt : Onderwerp : Mandaatbesluit herfinanciering leningen

Commissie Financiën en Bestuurlijke Zaken 23 februari 2016 VOORSTEL AAN HET COLLEGE VAN DIJKGRAAF EN HEEMRADEN Vergadering : 1 maart 2016 Agendapunt : Onderwerp : Mandaatbesluit herfinanciering leningen

TENTAMEN. HvA-HES ALGEMENE ECONOMIE

TENTAMEN HvA-HES ALGEMENE ECONOMIE 2012- H2 Onderwijseenheid : AECVS2FE01-1 & AECVS2FS01-1 Opleiding FRE & FSM 2 e jaars Datum : 5 juli 2012 Tijd : 17.15 19.15 uur VRJ NB Opgave 1, 2 en 3 moet door iedereen

TENTAMEN HvA-HES ALGEMENE ECONOMIE 2012- H2 Onderwijseenheid : AECVS2FE01-1 & AECVS2FS01-1 Opleiding FRE & FSM 2 e jaars Datum : 5 juli 2012 Tijd : 17.15 19.15 uur VRJ NB Opgave 1, 2 en 3 moet door iedereen

Kredietbehoefte in crisistijd

Kredietbehoefte in crisistijd U kunt het verschil maken voor uw klanten. In goede én in slechte tijden. De wereld om ons heen is in de afgelopen vijf jaar in rap tempo veranderd: we zitten midden in een

Kredietbehoefte in crisistijd U kunt het verschil maken voor uw klanten. In goede én in slechte tijden. De wereld om ons heen is in de afgelopen vijf jaar in rap tempo veranderd: we zitten midden in een

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 32 847 Integrale visie op de woningmarkt Nr. 118 BRIEF VAN DE MINISTER VOOR WONEN EN RIJKSDIENST Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 32 847 Integrale visie op de woningmarkt Nr. 118 BRIEF VAN DE MINISTER VOOR WONEN EN RIJKSDIENST Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad

stuwen dekkingsgraad") Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2012-1 juli 2012 t/m 30 september 2012 Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad Nominale dekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2012-1 juli 2012 t/m 30 september 2012 Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad Nominale dekkingsgraad

Hoofdstuk 12. Vreemd vermogen op lange termijn. Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:

met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:") www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

Vraag Antwoord Scores

Opgave 1 Hoe verdelen we de zorgkosten? 1 maximumscore 2 Stel het bbp op 100 en het totaal van de zorgkosten op 9 9 1,035 24 = 9 2,283328 = 20,55 1 100 1,0132 24 = 136,99 20,55 136,99 100% = 15% (en dat

Opgave 1 Hoe verdelen we de zorgkosten? 1 maximumscore 2 Stel het bbp op 100 en het totaal van de zorgkosten op 9 9 1,035 24 = 9 2,283328 = 20,55 1 100 1,0132 24 = 136,99 20,55 136,99 100% = 15% (en dat

SCHATTING BBO OPBRENGSTEN

SCHATTING BBO OPBRENGSTEN 1. Opbrengsten BBO aan overheidsinkomsten Voordat wordt ingegaan op de opbrengsten die de BBO aan Lands kas zal bijdragen, wordt stilgestaan bij het gegeven dat het BBO-stelsel

SCHATTING BBO OPBRENGSTEN 1. Opbrengsten BBO aan overheidsinkomsten Voordat wordt ingegaan op de opbrengsten die de BBO aan Lands kas zal bijdragen, wordt stilgestaan bij het gegeven dat het BBO-stelsel

Beleggingen institutionele beleggers stijgen naar 1,7 biljoen euro halverwege 2012

11 Beleggingen institutionele beleggers stijgen naar 1,7 biljoen euro halverwege 212 J.L. Gebraad Publicatiedatum CBS-website: 16-11-211 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * =

11 Beleggingen institutionele beleggers stijgen naar 1,7 biljoen euro halverwege 212 J.L. Gebraad Publicatiedatum CBS-website: 16-11-211 Den Haag/Heerlen Verklaring van tekens. = gegevens ontbreken * =

Ezcorp Inc. TIP 2: Verenigde Staten. Ticker Symbol. Credit Services

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Probleemstelling: Berekening benodigde bedrag voor de herfinanciering: Financieringsmemo juni 2015 nr.

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

Financieringsmemo juni 2015 nr. Aan: Treasurycommissie Van: Arjan van de Wetering Datum: 15 juni 2015 Onderwerp: Herfinanciering leningen Afschrift aan: vul in Probleemstelling: Eind juni moeten een vaste

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek.

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek. Inleiding: De genoemde vormen zijn voor starters de enige vormen die sinds 01-01-2013 leiden tot renteaftrek. Andere vormen,

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek. Inleiding: De genoemde vormen zijn voor starters de enige vormen die sinds 01-01-2013 leiden tot renteaftrek. Andere vormen,

BIJLAGE A bij het. voorstel voor een VERORDENING VAN HET EUROPEES PARLEMENT EN DE RAAD

NL NL NL EUROPESE COMMISSIE Brussel, 20.12.2010 COM(2010) 774 definitief Bijlage A/Hoofdstuk 14 BIJLAGE A bij het voorstel voor een VERORDENING VAN HET EUROPEES PARLEMENT EN DE RAAD betreffende het Europees

NL NL NL EUROPESE COMMISSIE Brussel, 20.12.2010 COM(2010) 774 definitief Bijlage A/Hoofdstuk 14 BIJLAGE A bij het voorstel voor een VERORDENING VAN HET EUROPEES PARLEMENT EN DE RAAD betreffende het Europees

Leningen en kasstromen

2015 Leningen en kasstromen Onderzoek ikv artikel 213a van de gemeentewet Otto Mekel JS Consultancy 9/21/2015 Inhoudsopgave 1. Inleiding... 2 1.1 Aanleiding van het onderzoek... 2 1.2 Onderzoeksvragen...

2015 Leningen en kasstromen Onderzoek ikv artikel 213a van de gemeentewet Otto Mekel JS Consultancy 9/21/2015 Inhoudsopgave 1. Inleiding... 2 1.1 Aanleiding van het onderzoek... 2 1.2 Onderzoeksvragen...

Schuldpositie gemeente Purmerend. Presentatie commissie AZ 15 mei 2017

Schuldpositie gemeente Purmerend Presentatie commissie AZ 15 mei 2017 Enkele cijfers Omvang langlopende schuld ultimo 2016: 284 mln Waarvan doorgeleend aan derden 20 mln Betaalde rente in 2016: 7,2 mln

Schuldpositie gemeente Purmerend Presentatie commissie AZ 15 mei 2017 Enkele cijfers Omvang langlopende schuld ultimo 2016: 284 mln Waarvan doorgeleend aan derden 20 mln Betaalde rente in 2016: 7,2 mln

Nieuw begrotingsresultaat

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

Michiel Verbeek, januari 2013

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

KLANTPROFIEL VOOR DHR. HYPOTHEEK

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Hoofdstuk 10. Financiële situatie

Hoofdstuk 10. Financiële situatie Samenvatting Hfst 9. Trendvragen financiële situatie Jaarlijks worden drie trendvragen gesteld die inzicht geven in de financiële positie van de Leidenaar. De resultaten

Hoofdstuk 10. Financiële situatie Samenvatting Hfst 9. Trendvragen financiële situatie Jaarlijks worden drie trendvragen gesteld die inzicht geven in de financiële positie van de Leidenaar. De resultaten

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 480 IXA Wijziging van de begrotingsstaat van Nationale Schuld (IXA) voor het jaar 2012 (wijziging samenhangende met de Najaarsnota) Nr. 3 VERSLAG

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 480 IXA Wijziging van de begrotingsstaat van Nationale Schuld (IXA) voor het jaar 2012 (wijziging samenhangende met de Najaarsnota) Nr. 3 VERSLAG

Overzicht omvang schulden

Memo Aan : De leden van de gemeenteraad Van : Gerrit Boonzaaijer Doorkiesnummer : Datum : 28-11-2016 Afschriften : Bijlage(n) : Betreft : Schuldenafbouwplan Geachte leden van de gemeenteraad, Tijdens de

Memo Aan : De leden van de gemeenteraad Van : Gerrit Boonzaaijer Doorkiesnummer : Datum : 28-11-2016 Afschriften : Bijlage(n) : Betreft : Schuldenafbouwplan Geachte leden van de gemeenteraad, Tijdens de

Samenvatting. 1. Procedure

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-84 d.d. 14 maart 2012 (mr. J. Wortel, voorzitter, de heren R.H.G. Mijné en drs. L.B. Lauwaars RA, leden en mr. D.M.A. Gerdes, secretaris)

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-84 d.d. 14 maart 2012 (mr. J. Wortel, voorzitter, de heren R.H.G. Mijné en drs. L.B. Lauwaars RA, leden en mr. D.M.A. Gerdes, secretaris)

Borower Dutch brochure editable v3_1.pdf CMY. Het crowdfunding platform voor. professionals. Hypotheek

1 Het crowdfunding platform voor professionals Hypotheek 2 Index De lening balie is geopend 03 Verbreedt uw horizon met Purple24 leningen 04 om ik in aanmerking voor een lening 05 Hoe kan ik mijn pand

1 Het crowdfunding platform voor professionals Hypotheek 2 Index De lening balie is geopend 03 Verbreedt uw horizon met Purple24 leningen 04 om ik in aanmerking voor een lening 05 Hoe kan ik mijn pand

Collegevoorstel. Zaaknummer: 00378506. Onderwerp: BEC motie rekentool begroting 2014

Zaaknummer: 00378506 Onderwerp: BEC motie rekentool begroting 2014 Collegevoorstel Inleiding Bij de begrotingsbehandeling 2014 is unaniem een motie van het CDA aangenomen waarin u wordt verzocht de toepasbaarheid

Zaaknummer: 00378506 Onderwerp: BEC motie rekentool begroting 2014 Collegevoorstel Inleiding Bij de begrotingsbehandeling 2014 is unaniem een motie van het CDA aangenomen waarin u wordt verzocht de toepasbaarheid

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

Debt Sustainability Analysis (DSA)

") BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Debt Sustainability Analysis (DSA) Een analyse naar de kwetsbaarheid van de Surinaamse Staatsschuld in 2013-2017 Malty Shanti-Devi Dwarkasing

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Debt Sustainability Analysis (DSA) Een analyse naar de kwetsbaarheid van de Surinaamse Staatsschuld in 2013-2017 Malty Shanti-Devi Dwarkasing

Kwartaalbericht. 2e kwartaal 2015 Den Haag, 14 juli 2015. Samenvatting cijfers per 30 juni 2015

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar:

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar:

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus EA Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Kenmerk 20-0000619804 Uw kenmerk Datum 5 oktober

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Kenmerk 20-0000619804 Uw kenmerk Datum 5 oktober

Opdracht 1 Macro-economie [30p]

![Opdracht 1 Macro-economie [30p]](/thumbs/67/57252459.jpg "Opdracht 1 Macro-economie [30p]") Opdracht 1 Macro-economie [30p] De effectieve vraag van land Angeloziё bestaat uit de voorgenomen consumptie van de gezinnen en de voorgenomen investeringen van de bedrijven. In dit land was het Bruto

Opdracht 1 Macro-economie [30p] De effectieve vraag van land Angeloziё bestaat uit de voorgenomen consumptie van de gezinnen en de voorgenomen investeringen van de bedrijven. In dit land was het Bruto

Vakantiegeldenquete 2010

Vakantiegeldenquete 2010 Inleiding Net als vorig jaar heeft het Nibud onderzoek gedaan naar de manier waarop mensen zich in financieel opzicht voorbereiden op de vakantie en of men zich aan hun budget

Vakantiegeldenquete 2010 Inleiding Net als vorig jaar heeft het Nibud onderzoek gedaan naar de manier waarop mensen zich in financieel opzicht voorbereiden op de vakantie en of men zich aan hun budget

Hoofdstuk 10. Trendvragen financiële situatie Hoofdstuk 11. Financiële situatie

Hoofdstuk 10. Trendvragen financiële situatie Hoofdstuk 11. Financiële situatie Samenvatting Hfst 10. Trendvragen financiële situatie Jaarlijks worden drie trendvragen gesteld die inzicht geven in de financiële

Hoofdstuk 10. Trendvragen financiële situatie Hoofdstuk 11. Financiële situatie Samenvatting Hfst 10. Trendvragen financiële situatie Jaarlijks worden drie trendvragen gesteld die inzicht geven in de financiële

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018 Inhoudsopgave 1 Inleiding 1 1.1 Kader 1 1.2 Leeswijzer 2 2 Beleid 3 2.1 Doelstellingen treasurybeleid 3 2.2 Uitgangspunten

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018 Inhoudsopgave 1 Inleiding 1 1.1 Kader 1 1.2 Leeswijzer 2 2 Beleid 3 2.1 Doelstellingen treasurybeleid 3 2.2 Uitgangspunten

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1990-1991 22126 Wijziging van de begroting van de uitgaven en de ontvangsten van hoofdstuk IXA (Nationale Schuld) voor het jaar 1991 (wijziging samenhangende

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1990-1991 22126 Wijziging van de begroting van de uitgaven en de ontvangsten van hoofdstuk IXA (Nationale Schuld) voor het jaar 1991 (wijziging samenhangende

Treasurystatuut Stichting Openbare Scholengroep Vlaardingen Schiedam (OSVS)

") Treasurystatuut Stichting Openbare Scholengroep Vlaardingen Schiedam (OSVS) Treasurystatuut Stichting Openbare Scholengroep Vlaardingen Schiedam vs. 1.2 28 november 2013 pagina 1 van13 Inhoudsopgave 1.

Treasurystatuut Stichting Openbare Scholengroep Vlaardingen Schiedam (OSVS) Treasurystatuut Stichting Openbare Scholengroep Vlaardingen Schiedam vs. 1.2 28 november 2013 pagina 1 van13 Inhoudsopgave 1.

Wie kopen er hypotheekloos?

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Wie kopen er hypotheekloos? Auteurs: Frank van der Harst, Paul de Vries Datum: 28 juni 2017

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Wie kopen er hypotheekloos? Auteurs: Frank van der Harst, Paul de Vries Datum: 28 juni 2017

Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Gegevens nieuwe woning Adres Bestaand/Nieuwbouw

Klantprofiel hypotheken (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Gegevens nieuwe woning Adres Bestaand/Nieuwbouw

Wie mag lenen of ontlenen? De kredietgever moet een natuurlijke persoon zijn die woont in het Vlaams Gewest. Bovendien is vereist dat die persoon:

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.

aangeboden door www.boekhouder.be Trouwe lezers van onze website weten dat we enthousiast zijn over het systeem van de Winwinlening dat in 2006 boven de doopvont werd gehouden door de Vlaamse overheid.