Nota Investerings- &Afschrijvingsbeleid. Gemeente Rhenen

|

|

|

- Joke Lemmens

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 03/09/2015 Nota Investerings- &Afschrijvingsbeleid Gemeente Rhenen

2 - 2 -

3 INHOUDSOPGAVE 1.1 Inleiding Leeswijzer Investeringen onderverdeling in activa materiële vaste activa, art.59 BBV immateriële vaste activa, art.60 bbv financiële vaste activa, art.61 bbv Relatie investeringen en onderhoud Staf Depla Werkwijze aanmelding investeringen Bestaande inesteringen Nieuwe Investeringen Afschrijvingslasten en rentelasten Autorisatiegrenzen investeringen Overschrijding en onderschrijding investeringskredieten Dekking van investeringen Voorbereidingskredieten Investeringsvoorstel Ondergrens van activeren Termijn beschikbaarheid kredieten Waarderingsgrondslagen Waardering vaste activa, art.63 BBV

4 4.3 Afwaarderen activa, art.65 BBV Vastgoed Desinvesteren Afschrijven, art.64 bbv Afschrijvingsmethode Componentenbenadering Rentetoerekening Methode raming investeringslasten eerste jaar Onderuitputting Afschrijvingstermijnen Restwaarde en boek- winst/verlies Gronden Extra afschrijven Investeren en activeren Waardering Afschrijven Waardering, activering en afschrijving (art 59 t/m 65 BBV, 2014) Afschrijvingstermijnen naar hoofdgroepen (art.52, BBV) Artikelen 59 t/m 65 BBV

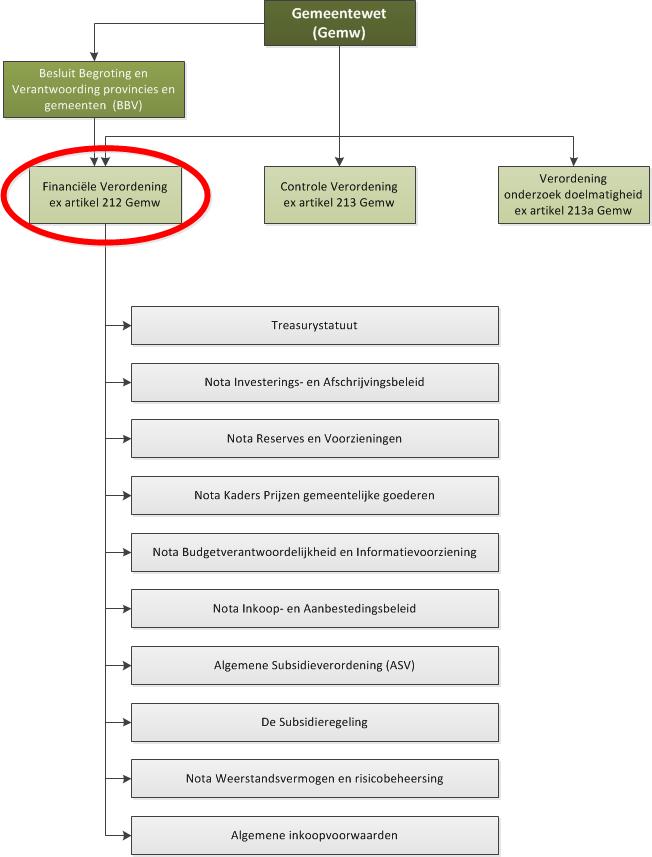

5 HOOFDSTUK 1. ALGEMEEN 1.1 INLEIDING Voor zowel het bestuur als de ambtelijke organisatie is het van belang om een transparant en adequaat activabeleid op basis van objectieve grondslagen vast te stellen. Een transparant en adequaat activabeleid vormt één van de pijlers voor het bepalen van de financiële positie en het financiële vermogen van de gemeente. In deze nota wordt, binnen de kaders van het Besluit Begroting en Verantwoording Provincies en Gemeenten (verder te noemen het BBV ), het beleid ten aanzien van investeren en afschrijven aan de Raad voorgelegd. De kaders voor investeren en afschrijven dienen opgenomen te worden in de Financiële Verordening ex art De financiële verordening is recentelijk vernieuwd en fungeert als kapstok wat betekent dat de verordening voor specifiekere kaders en beleidslijnen verwijst naar de voor u liggende nota Investerings-&Afschrijvingsbeleid. Conform artikel 9 van de Financiële Verordening ex art. 212 wordt in deze nota ten minste opgenomen: Artikel 9. Waardering en afschrijving vaste activa Uitvoering van beleid inzake waardering en afschrijving van activa vindt plaats conform de criteria en richtlijnen zoals genoemd in de nota Investerings-&Afschrijvingsbeleid. De Raad stelt deze nota vast en deze bevat ten minste: a. het (algemeen) wettelijk kader van investeringen; b. de beleidsregels van aanmelden en uitvoeren investeringen; en c. waardering en afschrijving (inclusief het wettelijk kader). Dit artikel vormt samen met de BBV de basis van deze nota waarin invulling is gegeven aan het investerings- en afschrijvingsbeleid van de gemeente Rhenen. Voor een overzicht van de, volgens het BBV van toepassing zijnde, regelgeving wordt verwezen naar Bijlage 7.1 en 7.3. De nota die voor u ligt vervangt, wanneer vastgesteld, de nota Investerings-&Afschrijvingsbeleid uit LEESWIJZER De volgorde, zoals opgenomen in artikel 9 van de financiële verordening, wordt ook aangehouden in deze nota. In hoofdstuk 2 wordt ingegaan op het (algemeen) wettelijk kader van investeringen en wordt er een onderverdeling gemaakt in verschillende soorten activa. Er is hierbij aandacht voor het verschil tussen investeringen en onderhoudskosten vanwege het mogelijk gevolg voor het al dan niet activeren. In hoofdstuk 3 wordt ingegaan op de beleidsregels voor het aanmelden en uitvoeren van investeringen. Hier zijn onder andere de grenzen opgenomen die gebonden zijn aan de besluitvorming en autorisatie van investeringen. In hoofdstuk 4 is het wettelijk kader en het beleid met betrekking tot de (af-)waardering van investeringen opgenomen en ten slotte komt in hoofdstuk 5 het - 5 -

6 beleid en het wettelijk kader rondom afschrijven aan bod. Er wordt hier onder andere ingegaan op de methode van afschrijven en de rentoerekening. In hoofdstuk 6 zijn de belangrijkste beleidsregels gerecapituleerd. Hoofdstuk 7 bevat de bijlagen waarin de afschrijvingstermijnen zijn opgenomen en daarnaast nogmaals de vigerende regelgeving vanuit het BBV. Bij alle hoofdstukken is uitgegaan van de vigerende wet- en regelgeving. Het aangepaste beleid met betrekking tot investeren en afschrijven treedt bij vaststelling van de nota in werking

7 HOOFDSTUK 2. HET WETTELIJK KADER VAN INVESTERINGEN 2.1 INVESTERINGEN ONDERVERDELING IN ACTIVA Het geheel aan bezittingen van de gemeente kan worden samengevat onder het begrip activa. Activa kunnen worden onderverdeeld in vlottende activa en vaste activa: Vlottende activa van een gemeente zijn die bezittingen waarin het vermogen voor een periode korter dan een jaar is vastgelegd. Vaste activa zijn activa die langer meegaan dan één jaar. Vaste activa kunnen worden onderverdeeld in activa van materiële aard, activa van immateriële aard (kosten van onderzoek en ontwikkeling), en activa van financiële aard (bijdragen aan activa in eigendom van derden). Deze nota gaat over investeren en afschrijven waarbij onder investeren het volgende wordt verstaan: het vastleggen van vermogen in vaste activa (bezittingen) waarvan het nut zich over meerdere jaren uitstrekt. Omdat vlottende activa voor een periode van korter dan een jaar vastliggen zijn dit geen investeringen en worden ze verder niet meegenomen in deze nota. Wanneer er in het vervolg van deze nota wordt gesproken over activa zal het om vaste activa gaan. Hieronder is voor de verschillende soorten vaste activa de regelgeving opgenomen zoals ze ook in het BBV terugkomt MATERIËLE VASTE ACTIVA, ART.59 BBV Het BBV maakt in materiële vaste activa onderscheid in twee soorten waarin men kan investeren, namelijk: 1) Investeringen in de openbare ruimte met een economisch nut: Investeringen hebben een economisch nut indien ze verhandelbaar zijn (er een markt voor is) en/of indien ze kunnen bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van rechten, heffingen, leges of prijzen; 2) Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven, en; 3) Investeringen in de openbare ruimte met een maatschappelijk nut: Investeringen in de openbare ruimte met een maatschappelijk nut genereren geen middelen, maar vervullen wel een publieke taak. Over het al dan niet activeren (=verwerken van de aankoop als actief op de balans) van activa van materiële aard heeft het BBV het volgende opgenomen (art.59, BBV): 1. Alle investeringen met een economisch nut worden geactiveerd

8 2. Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. 3. In afwijking van het eerste lid worden kunstvoorwerpen met een cultuurhistorische waarde niet geactiveerd. 4. Investeringen in de openbare ruimte met een maatschappelijk nut kunnen worden geactiveerd. Een uitgave kan dus niet altijd worden gezien als een investering die men kan activeren en vervolgens afschrijven. Ook voor immateriële vaste activa en financiële vaste activa heeft het BBV regels opgesteld waar een gemeente zich aan moet houden, deze regels zijn hieronder opgenomen IMMATERIËLE VASTE ACTIVA, ART.60 BBV Immateriële vaste activa worden in het BBV gedefinieerd als: A. Kosten verbonden aan het sluiten van geldleningen en het saldo van (dis) agio; B. Kosten van onderzoek en ontwikkeling voor een bepaald actief. A. De regelgeving zoals opgenomen in het BBV (art.60) met betrekking tot investeringen verbonden aan kosten van onderzoek en ontwikkeling kunnen worden geactiveerd indien aan alle onderstaande voorwaarden wordt voldaan: a) het voornemen bestaat het actief te gebruiken of te verkopen; b) de technische uitvoerbaarheid om het actief te voltooien vaststaat; c) het actief economisch of maatschappelijk nut zal genereren, en; d) de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld. B. Kosten aan het sluiten van geldleningen kunnen volgens het BBV worden geactiveerd wanneer er een nieuwe lening wordt afgesloten FINANCIËLE VASTE ACTIVA, ART.61 BBV De regelgeving zoals opgenomen in het BBV met betrekking tot investeringen in activa van financiële aard is als volgt (art.61, BBV): bijdragen aan activa in eigendom van derden kunnen worden geactiveerd indien aan alle onderstaande voorwaarden wordt voldaan: a) er sprake is van een investering door een derde; b) de investering bijdraagt aan de publieke taak; c) de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen, en; 1 Vraag en antwoord rubriek BBV: Immateriële activa

9 d) de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering. 2.2 RELATIE INVESTERINGEN EN ONDERHOUD Of sprake is van een investeringsuitgave dan wel onderhoudsuitgave is niet altijd even duidelijk aan te geven. Dit onderscheid is van belang omdat sinds de invoering van het BBV het niet langer is toegestaan om onderhoudskosten te activeren, dit hangt echter mede af van de gekozen afschrijvingsmethodiek. Om wat meer duidelijkheid te scheppen in het verschil tussen investeringsuitgaven en onderhoudsuitgaven worden de in paragraaf benoemde materiële vaste activa als volgt onderverdeeld: 1. Nieuwe- of uitbreidingsinvesteringen: Dit zijn investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteiten. Bijvoorbeeld: een nieuw schoolgebouw, de reconstructie van een weg, een nieuw soort hulpverleningsvoertuig, enzovoorts. 2. Vervangingsinvesteringen: Dit zijn investeringen ten behoeve van de vervanging van een oud (bestaand) actief als gevolg van economische veroudering of slijtage. Bijvoorbeeld: het vervangen van een blusvoertuig, het vervangen van computers, het vervangen van een lift, enzovoorts. 3. Levensduurverlengende investeringen: Dit zijn investeringen die worden gedaan ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffend actief. Bijvoorbeeld: het renoveren van een gebouw, het impregneren van een kademuur, enzovoorts. Het gaat hier dus niet om groot)onderhoud. Onderhoud is niet levensduurverlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden. Wanneer activeren? Het is enkel toegestaan te activeren wanneer het een investeringsuitgave betreft. Van een investeringsuitgave is in elk geval sprake bij het optreden van een substantiële gebruiksduurverlenging, een capaciteitsvergroting, een verbetering van de output en/of een verlaging van de productiekosten (bijvoorbeeld automatisering). Ook is van een investeringsuitgave sprake, indien zulks het gevolg is van aanscherping van milieu-, Hinderwet- en/of veiligheidseisen (bijvoorbeeld milieu-investeringen, geluidsisolatie, veiligheidsinvesteringen). De commissie BBV heeft hieromtrent een aantal richtlijnen ( stellige uitspraken ) uitgevaardigd in de notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen (mei 2007). Zoals eerder genoemd heeft de gekozen afschrijvingsmethodiek effect op het al dan niet activeren van onderhoud. Bij gebruik van de componentenmethode is het toegestaan om groot onderhoud te activeren. De componentenmethode is een afschrijvingsmethodiek waarbij het voor verschillende soorten materiële vaste activa mogelijk is het actief op te splitsen in componenten welke afzonderlijk geactiveerd dienen te worden. Dit zal verder worden behandeld in paragraaf

10 2.3 STAF DEPLA In 2014 is door de commissie Staf Depla een rapport uitgebracht waarin aandacht werd besteed aan een aantal onderwerpen met betrekking tot investeren en afschrijven. Gemeenten hebben op bepaalde punten veel vrijheid in beleid wat kan zorgen voor lastige vergelijkbaarheid tussen gemeenten en vertroebeling van het inzicht in de gegevens. Onderstaande punten met betrekking tot investeren en afschrijven worden behandeld door de commissie: a) De vrijheid om activa met maatschappelijk nut in de openbare ruimte (wegen, pleinen, parken en dergelijke) versneld af te schrijven; dit leidt tot grote verschillen tussen gemeenten. b) De keuze voor interne rentetoerekening (rente over eigen financieringsmiddelen); dit leidt tot verschillen in kostenberekening en wordt veelal als complex en ondoorzichtig ervaren. De definitieve besluitvorming hieromtrent zal naar verwachting in 2016 plaatsvinden. In paragraaf 4.1 wordt ingegaan op het al dan niet activeren van investeringen met maatschappelijk nut. De rentetoerekening komt in paragraaf 5.4 aan bod

11 HOOFDSTUK 3. DE BELEIDSREGELS VAN AANMELDEN EN UITVOEREN INVESTERINGEN 3.1 WERKWIJZE AANMELDING INVESTERINGEN Om onderscheid te maken tussen investeringsuitgaven en onderhoudsuitgaven zijn in paragraaf 2.2 de materiële vaste activa uitgesplitst in drie verschillende soorten investeringen: nieuwe-/ uitbreidingsinvesteringen, vervangingsinvesteringen en levensduurverlengende investeringen. Voor elk van deze soorten geldt dat er gesproken kan worden over bestaande investeringen (investeringen die in de (meerjaren-)begroting zijn opgenomen) of nieuwe investeringen (investeringen die nog niet in de meerjarenbegroting zijn opgenomen). Een onderscheid hiertussen is van belang voor het beleid met betrekking tot het beleid ten aanzien van het aanmelden en uitvoeren van investeringen BESTAANDE INVESTERINGEN Bestaande investeringen zijn investeringen die in de (meerjaren-)begroting zijn opgenomen. Uitgangspunt is dat de Raad bij de vaststelling van de begroting de investeringen autoriseert van het eerstvolgende jaar. De Raad heeft echter ook de mogelijkheid om bij de begrotingsbehandeling expliciet een aantal investeringen aan te wijzen waarover aparte besluitvorming door de Raad zal plaatsvinden (art.5, lid 2, verordening 212). Het College zal hiervoor een voorstel aan de Raad voorleggen NIEUWE INVESTERINGEN Nieuwe investeringen zijn investeringen die nog niet in de meerjarenbegroting zijn opgenomen. Deze investeringen dienen te worden aangemeld bij de Perspectiefnota en maken onderdeel uit van de afweging uitbreiding bestaand beleid/ nieuw beleid. De formele autorisatie door de Raad vindt plaats bij de vaststelling van de begroting. Wanneer de investering bij de begroting is goedgekeurd wordt deze investering beschouwd als bestaande investering. Als aanmelding en vaststelling van een investering bij de Perspectiefnota/begroting bij wijze van uitzondering niet mogelijk is, wordt de investering middels een tussentijds College- en/ of Raadsvoorstel ter besluitvorming voorgelegd inclusief bijbehorend dekkingsvoorstel AFSCHRIJVINGSLASTEN EN RENTELASTEN De afschrijvingslasten van zowel de bestaande investeringen als de nieuwe investeringen worden verantwoord binnen de deelprogramma s. De rentelasten die met de investeringen samenhangen worden in het kader van de treasuryfunctie centraal verantwoord in het hoofdstuk Algemene Dekkingsmiddelen AUTORISATIEGRENZEN INVESTERINGEN

12 Aan de besluitvorming betreffende de autorisatie van de investeringen zijn bepaalde grenzen gebonden. We maken hierbij onderscheid tussen de eerdergenoemde bestaande en nieuwe investeringen. Grens investering Bestaande investeringen Investeringen tussen de en Investeringen boven de Nieuwe investeringen Investeringen tussen de en Investeringen boven de Actie Overlaten aan organisatie; goedkeuring manager Informatief aan College en Raad Besluitvorming door College en informatief aan Raad Besluitvorming door College en Raad Zoals in bovenstaande tabel te zien is, worden bestaande investeringen tussen de en overgelaten aan de organisatie (met goedkeuring van de manager) en investeringen van boven de ter informatie voorgelegd aan het College en de Raad. Voor nieuwe investeringen geldt dat investeringen tussen de en ter besluitvorming worden voorgelegd aan het College en ter informatie aan de Raad. Investeringen van boven de worden ter besluitvorming voorgelegd aan zowel het College als de Raad. 3.2 OVERSCHRIJDING EN ONDERSCHRIJDING INVESTERINGSKREDIETEN In gevallen waarbij het netto investeringskrediet dreigt te worden overschreden of onderschreden, beginnend bij zijn dezelfde financiële grenzen van toepassing als die bij de autorisatie van nieuwe investeringen. Verwerking van deze over- of onderschrijding vindt in het lopende begrotingsjaar via een begrotingswijziging plaats bij de voorjaar- of najaarsrapportage, en anders bij het opmaken van de jaarrekening. Bij een overschrijding dient een passend dekkingsvoorstel aan het College en/ of Raad te worden voorgelegd. Conform artikel 5.3 uit de financiële verordening is in artikel 5.3 wordt voorgesteld de grens van ,- te hanteren als grens waarop de Raad moet worden geïnformeerd. In lid 4 is gesteld dat, indien de realisatie afwijkt van de begroting, het College bij de tussentijdse rapportages voorstellen doet voor wijzigingen. Ook hiervoor wordt voorgesteld om wijzigingen groter dan ,- per deelprogramma.c.q. product separaat toe te lichten. Afwijkingen worden als volgt behandeld: A. Indien de afwijking op een product, vanwege een afwijking op een investering, lager is dan wordt de portefeuillehouder geïnformeerd. Bij politieke bestuurlijk gevoelige investeringen, wordt de portefeuillehouder bij alle afwijkingen geïnformeerd; B. Indien de afwijkingen op een product, vanwege een afwijking op een investering, groter is dan wordt de afwijking inclusief dekkingsvoorstel voorgelegd aan de Raad, inclusief een toelichting en een begrotingswijziging

13 De besluitvorming respectievelijk de informatieplicht ten aanzien van afwijkingen op investeringskredieten worden zoveel mogelijk betrokken in de reguliere P&C cyclus. 3.3 DEKKING VAN INVESTERINGEN Bestaande investeringen en nieuwe investeringen waarvoor geldt dat ze zijn geaccordeerd in de afweging uitbreiding bestaand beleid/ nieuw beleid in de Perspectiefnota dan wel de begroting zijn in de begroting structureel gedekt. Dit geldt niet voor nieuwe investeringen en overschrijdingen die lopende het kalenderjaar middels een tussentijds College- en/ of Raadsvoorstel ter besluitvorming worden voorgelegd. Hiervoor geldt dat dekking kan plaatsvinden door: 1. Door te schuiven binnen bestaande investeringskredieten. Bij voorkeur tussen kredieten binnen hetzelfde programma. 2. Binnen de structurele ruimte in de jaarlijkse exploitatie. Bij voorkeur wordt de dekking gevonden binnen het programma waar de investeringslasten verantwoord zijn. In geval van calamiteiten, bijvoorbeeld als uitstel van investeren betekent dat er grote/onherstelbare schade ontstaat, kan een beroep worden gedaan op de algemene reserve. Besluitvorming hierover vindt altijd expliciet plaats door de Raad. 3.4 VOORBEREIDINGSKREDIETEN In geval van meer complexe investeringsvraagstukken kan het noodzakelijk zijn om een voorbereidingskrediet te vragen aan het College en/ of de Raad. Een voorbereidingskrediet moet gezien worden als voorschot op het uitvoeringskrediet. Onder een voorbereidingskrediet mogen alleen die kosten vallen, die nodig zijn om de (technische) voorbereiding te kunnen uitvoeren zoals het maken van een bestek, tekeningen, grondverwerving, subsidieaanvraag en kostenraming. Juist deze zaken zijn nodig om het uiteindelijke uitvoeringskrediet (inclusief de gemaakte voorbereidingskosten) te kunnen bepalen. Het gaat om kosten die rechtstreeks in verband staan met de investering. Er moet een duidelijk onderscheid gemaakt worden tussen algemeen verkennend onderzoek en onderzoek dat rechtstreeks in verband staat met een investering. Kosten voor (algemeen verkennend) onderzoek mogen geen onderdeel uitmaken van een voorbereidingskrediet. Dit zijn immers kosten die gezien moeten worden als immateriële activa. Deze kosten worden geactiveerd als afzonderlijke investering wanneer wordt voldaan aan de voorwaarden die zijn benoemd in paragraf Een voorbeeld daarvan is een haalbaarheidsstudie naar een fietsoversteekvoorziening of een onderzoek naar een geschikte locatie voor een nieuwe school. In die gevallen dient geen voorbereidingskrediet maar een onderzoekskrediet te worden gevraagd. Bij aanvraag van het uitvoeringskrediet worden de gemaakte voorbereidingskosten integraal meegenomen in de totale kredietaanvraag

14 Gelijktijdig met de aanvraag van het voorbereidingskrediet wordt de verwachte dekking aangeven. Bij een voorbereidingskrediet kan sprake zijn van een onzekere dekking omdat die bijvoorbeeld afhankelijk is van subsidies of bijdragen van derden. De definitieve dekking van het voorbereidingskrediet wordt meegenomen wanneer het uitvoeringskrediet wordt aangevraagd. Bij een voorbereidingskrediet vindt nog geen raming van de afschrijving plaats op het programma. De rentecomponent komt tot en met het jaar waarin het uitvoeringskrediet aangevraagd ten laste van de reguliere exploitatie van baten en lasten. Voor het aanvragen van het voorbereidingskrediet moet voor de autorisatie onderscheid worden gemaakt tussen bestaande- en nieuwe investeringen. Voor de bestaande voorbereidingskredieten geldt dat deze informatief aan het College en de Raad worden voorgelegd. Voor de nieuwe voorbereidingskredieten gelden dezelfde autorisatiegrenzen en regelgeving als bij nieuwe investeringen. Grens investering Bestaande voorbereidingskredieten Investeringen tussen de en Investeringen boven de Nieuwe voorbereidingskredieten Investeringen tussen de en Investeringen boven de Actie Informatief aan College en Raad Informatief aan College en Raad Besluitvorming door College en informatief aan Raad Besluitvorming door College en Raad 3.5 INVESTERINGSVOORSTEL Aan een investering ligt een investeringsvoorstel ten grondslag, waarin een aantal belangrijke aspecten worden opgenomen rondom de voorgenomen investering. Hierbij valt te denken aan: 1. Het programma en product waartoe de investering behoort; 2. Een doel en inhoudelijke onderbouwing van de aanvraag; 3. Het type investering (economisch nut/ maatschappelijk nut/ immaterieel/ financieel); 4. Het totale investeringsbedrag en het investeringsbedrag per begrotingsjaar; 5. Totale bijdrage van derden en de bijdrage per begrotingsjaar; 6. De boekwaarde bij aanvang van het begrotingsjaar; 7. De afschrijvingstermijn en afschrijvingslasten; 8. Het rentepercentage en de financieringslasten; 9. De dekking van de investeringslasten; 10. De van toepassing zijnde BTW regelgeving; 11. Activa die een duurzame waardevermindering ondergaan; 12. Het benoemen van de risico s; 13. De ontwikkeling van de schuldpositie van de gemeente als gevolg van de investering; 14. Uitzonderingen anders dan uitgangspunten e.g. het overhouden van een restwaarde

15 3.6 ONDERGRENS VAN ACTIVEREN Om praktische redenen wordt een minimumomvang aangehouden voor het begrip investering. Dit is op grond van algemeen aanvaarde bedrijfseconomische beginselen toegestaan. De redenen hiervoor zijn: 1. Het activeren (verwerking van de aankoop als actief op de balans) brengt extra administratieve werkzaamheden met zich mee. 2. Een toename van het aantal boekingen en lange investeringslijsten dragen niet bij aan de leesbaarheid van de verslagleggingstukken. De minimumgrens voor activering is voor de gemeente Rhenen De bedragen hieronder komen direct ten laste van de exploitatie. Dit bedrag betreft de netto uitgave waarop indien van toepassing verrekenbare of compensabele BTW in mindering wordt gebracht. 3.7 TERMIJN BESCHIKBAARHEID KREDIETEN Het toekennen van een maximale geldigheidsduur voorkomt een stuwmeer aan kredieten voor lopende dan wel niet opgestarte investeringswerken: Beschikbaar gestelde kredieten worden zo snel mogelijk afgesloten. Indien een beschikbaar gesteld krediet na maximaal 3 jaar niet (volledig) is benut dan dient de reden voor het openhouden van het krediet te worden onderbouwd bij de jaarrekening

16 HOOFDSTUK 4. WAARDERING ACTIVA 4.1 WAARDERINGSGRONDSLAGEN In het voorgaande hoofdstuk is de vraag beantwoord welke uitgaven kunnen worden geactiveerd. In dit hoofdstuk wordt daaropvolgend ingegaan op het beleid ten aanzien van waardering die aan de activa wordt toegekend, oftewel: voor welk bedrag komen ze op de balans te staan. Hieronder wordt eerst ingegaan op de waardering respectievelijk afwaardering van vaste activa. 4.2 WAARDERING VASTE ACTIVA, ART.63 BBV Artikel 63 van het BBV geeft een nadere omschrijving van de waardering van vaste activa: 1. Activa worden gewaardeerd op basis van de verkrijging- of vervaardigingprijs; 2. De verkrijgingprijs omvat de inkoopprijs en de bijkomende kosten; 3. De vervaardigingprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd; 4. Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingprijs; gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde; 5. Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen; 6. In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel van de Wet milieubeheer; 7. Onder passiva worden vermogensbestanddelen van eigen vermogen(reserves) en vreemd vermogen(voorzieningen en schulden) verstaan. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd; 8. Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend. De wijze van waardering van activa is van invloed op de exploitatie van de gemeente en daarmee op de financiële resultaten die behaald worden. In het BBV zijn bepalingen opgenomen voor de waardering van activa (zie paragraaf 4.2). Hiermee wordt enerzijds voorkomen dat via de waardering van vaste activa met een economisch nut financiële resultaten worden beïnvloed en anderzijds wordt bereikt dat de financiële gegevens van organisaties in de loop van de tijd vergelijkbaar blijven. Hieronder wordt per activasoort de basis voor afschrijven beschreven. 1. Materiële vaste activa: Materiële vaste activa kunnen worden onderverdeeld in investeringen in de openbare ruimte met een economisch nut en investeringen in de openbare ruimte met een maatschappelijk nut

17 Economisch nut Alle investeringen met een economisch nut dienen op basis van de bruto investering (eventueel onder aftrek van de bijdrage van derden welke in directe relatie staan met het actief) te worden geactiveerd. Dit houdt in dat bijdragen uit reserves niet op de investering en dus niet op de activering in mindering mogen worden gebracht. Indien voor de dekking van de investeringslasten van een investering met een economisch nut een reserve is opgebouwd, doet de commissie BBV de aanbeveling om die bestemmingsreserve conform de jaarlijkse termijnen gelijk aan de afschrijvingsperiode van het actief vrij te laten vallen ter dekking van de investeringslasten 2. Maatschappelijk nut Naar aanleiding van de richtlijnen vanuit het BBV worden investeringen met een maatschappelijk nut bij voorkeur niet geactiveerd en worden de uitgaven rechtstreeks ten laste gebracht van de exploitatie of van een (egalisatie)reserve/ voorziening (art.59, lid 4, BBV). Een uitzondering hierop vormen de investeringen genoemd in de commissie BBV notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen. Dit betreft omvangrijke investeringen zoals voor de aanleg, constructie en rehabilitatie van straten (water)wegen, pleinen, bruggen, viaducten en tunnels. Wanneer de Raad besluit tot het activeren van een maatschappelijke investering, anders dan genoemd in de notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen, bijvoorbeeld vanwege de omvang van het bedrag, is het van belang dat, naast het direct op de investering in mindering brengen van de bijdrage van derden, ook de reserves in mindering mogen worden gebracht (art. 62, lid 3, BBV). Het is wenselijk dat dit soort investeringen tegen een zo laag mogelijke waarde op de balans worden verantwoord en in een zo kort mogelijke termijn worden afgeschreven (art.64 lid 4, BBV). 2. Immateriële vaste activa: Immateriële activa kunnen volgens artikel 34 van het BBV worden onderscheiden in: A. Kosten van onderzoek en ontwikkeling voor een bepaald actief: Eerder is in paragraaf 3.4 onderscheid gemaakt tussen algemeen verkennend onderzoek en onderzoek dat rechtstreeks in verband staat met een investering. Voor algemeen verkennend onderzoek dient een onderzoekskrediet te worden aangevraagd en geen voorbereidingskrediet. Kosten voor algemeen verkennend onderzoek worden immers gezien als immateriële vaste activa en kunnen worden geactiveerd als afzonderlijke investering wanneer wordt voldaan aan de in paragraaf benoemde voorwaarden. 2 Bron: Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen - commissie BBV

18 De kosten van een voorbereidingskrediet daarentegen worden bij aanvraag van het uitvoeringskrediet integraal meegenomen in de totale kredietaanvraag. B. Kosten verbonden aan het sluiten van geldleningen en het saldo van (dis) agio: De eventuele kosten verbonden aan het sluiten van geldleningen en disagio worden direct ten laste van de exploitatie gebracht, agio wordt direct ten gunste van de exploitatie gebracht. Deze kosten worden dus niet geactiveerd. Agio is hierbij het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het hogere bedrag dat aan de geldlener wordt uitgekeerd. Disagio is hiervan het tegenovergestelde. Doordat deze kosten als immateriële vaste activa worden aangemerkt mogen ze geen deel uitmaken van de uiteindelijke investering. 3. Financiële vaste activa (bijdragen aan activa in eigendom van derden): Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen worden gewaardeerd tegen nominale waarde (geldwaarde). Deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijging- of vervaardigingprijs. Bijdragen aan vaste activa in eigendom van derden worden geactiveerd en afgeschreven als ware het actief in het bezit van de gemeente. Deze kosten worden als een afzonderlijk actief opgenomen als ze voldoen in de in paragraaf benoemde voorwaarden. In de volgende paragraaf komt de regelgeving aan bod met betrekking tot de afwaardering van vaste activa zoals opgenomen in het BBV. 4.3 AFWAARDEREN ACTIVA, ART.65 BBV Artikel 65 van het BBV geeft de voorschriften weer voor afwaardering van activa; 1. Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking meegenomen; 2. Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijging- of vervaardigingprijs; 3. Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde. Duurzame waardevermindering wordt altijd door versnelde afschrijving tot uitdrukking gebracht. De inventarisatie van de duurzame waardevermindering vindt jaarlijks plaats bij de jaarrekening. In het tweede lid wordt voorgeschreven dat voorraden moeten worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs. Wanneer echter de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs, moet een verliesvoorziening worden getroffen voor het volledige verschil tussen de boekwaarde en de lagere marktwaarde of dient te worden afgewaardeerd naar deze lagere

19 marktwaarde 3. In het derde lid wordt voorgeschreven dat van een actief dat buiten gebruik wordt gesteld, waarvan de restwaarde lager is dan de boekwaarde, wordt afgeschreven tot de restwaarde. Bij een volledige buitengebruikstelling dient het actief uiteraard te worden afgewaardeerd tot hetzij nul, hetzij tot de restwaarde, indien die redelijkerwijs verwacht kan worden. Een actief dat niet langer bestaat of niet langer eigendom is van de gemeente mag niet op de balans blijven staan. Wanneer een actief gedeeltelijk buiten gebruik wordt gesteld, dient het actief proportioneel te worden afgewaardeerd VASTGOED In 2013 heeft de commissie BBV de Notitie waardering vastgoed uitgebracht. Uitgangspunt van deze notitie is dat de waarderingsgrondslag voor vastgoed de verkrijgingprijs is, ondanks dat die zelden gelijk is aan de marktwaarde. De verkrijgingprijs omvat de inkoopprijs en de bijkomende kosten. Een belangrijke reden hiervoor is dat de waardering tegen verkrijgingprijs bijdraagt aan de begrotingsstabiliteit en de inzichtelijkheid. De notitie spreekt zich ook uit over wat te doen wanneer de directe opbrengstwaarde (marktwaarde) lager is dan de boekwaarde. Dan kan namelijk duurzame waardevermindering (afwaardering) aan de orde zijn, maar er moet dan wel sprake zijn van bedrijfseconomische exploitatie of het ontbreken van de intentie tot duurzame exploitatie van maatschappelijk vastgoed. Het is aan de Gemeenteraad om te bepalen welk vastgoed binnen de gemeente een maatschappelijke functie heeft en dus op welk vastgoed moet worden afgewaardeerd. Daarnaast is het voor de activering van vastgoed van belang of het vastgoed onderdeel uitmaakt van een grondexploitatie. In dat geval maakt de boekwaarde namelijk eveneens deel uit van de grondexploitatie en staat dus onder de voorraden op de balans. Er wordt in dat geval niet afgeschreven op het vastgoed. In onderstaande figuur is een beslisboom weergegeven waar wordt aangegeven hoe de afwaardering van vastgoed tot stand kan komen. 3 S-U 3 notitie grondexploitatie

20 Vastgoed Maatschappelijke functie? Ja: Intentie duurzaam exploiteren? Nee: Directe opbrengstwaarde lager dan boekwaarde? Ja: Duurzame waardevermindering speel geen rol Nee: Directe opbrengstwaarde lager dan boekwaarde? Ja: Duurzame waardevermindering toepassen Nee: Geen duurzame waardevermindering toapssen Ja: Duurzame waardevermindering toepassen Nee: Geen duurzame waardevermindering toepassen 4.4 DESINVESTEREN Op het moment dat een desinvestering (verkoop van het actief) plaatsvindt wordt de boekwinst/het verlies ten gunste/laste van het resultaat van het betreffende jaar gebracht. De mogelijke boekwinst wordt niet in mindering gebracht op een nieuwe investering. Dat is niet toegestaan op grond van het BBV (notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen)

21 HOOFDSTUK 5. AFSCHRIJVEN 5.1 AFSCHRIJVEN, ART.64 BBV Afschrijven is het volgens een bepaalde afschrijvingsperiode in gedeelten als last toerekenen van een geactiveerd investeringsbedrag aan de jaarlijkse exploitatie. Afschrijvingen zijn in tegenstelling tot het geactiveerde bedrag geen daadwerkelijke uitgaven en vormen samen met de toegerekende rente de investeringslasten. Omdat het nut van de investering zich uitstrekt over meerdere jaren, worden de lasten op deze wijze over meerdere jaren gespreid. Door middel van afschrijving wordt tevens gedurende de afschrijvingsperiode jaarlijks in de exploitatie de waardevermindering van een investering als gevolg van gebruik tot uitdrukking gebracht. Of mag worden afgeschreven en wat de hoogte van de jaarlijkse afschrijving is, wordt in hoofdzaak bepaald door wettelijke factoren (art.64, BBV), de afschrijvingsmethode en afschrijvingstermijn. Verder is van belang dat sprake is van een duurzame waardevermindering. Afschrijvingen vinden plaats onafhankelijk van het resultaat van een boekjaar (art.64, lid 1, BBV) met uitzondering van investeringen in de openbare ruimte met een maatschappelijk nu (art. 64, lid 3, BBV). In het BBV zijn de volgende regels opgenomen met betrekking tot afschrijven: 1. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. 2. Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar. 3. Op vaste activa met een beperkte gebruiksduur, waaronder begrepen de bijdragen aan activa in eigendom van derden, wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. 4. In afwijking van het eerste en het derde lid kan er op de investeringen in de openbare ruimte met een maatschappelijk nut extra worden afgeschreven. 5. In afwijking van het derde lid is de afschrijvingsduur voor de kosten verbonden aan het sluiten van geldleningen en het saldo van agio en (dis) agio maximaal gelijk aan de looptijd van de lening. 6. In afwijking van het derde lid is de afschrijvingsduur voor de kosten van onderzoek en ontwikkeling voor een bepaald actief ten hoogste vijf jaar. Het gaat hierbij om de afschrijvingen op immateriële activa, dus algemeen verkennend onderzoek. 5.2 AFSCHRIJVINGSMETHODE Gemeenten zijn vrij om de wijze van afschrijving te bepalen. Er zijn twee verschillenden methodes van afschrijven: Lineair:

22 Afschrijving = totale aanschaf (netto kostprijs) / afschrijvingstermijn in jaren. Jaarlijks wordt hetzelfde bedrag afgeschreven. Hierdoor zullen de lasten in het begin hoog zijn en dalen ze in de loop van tijd omdat door een dalende waarden van het actief de rentelasten zullen dalen. De investeringslasten dalen dus en dat ziet er grafisch op de volgende manier uit: Annuïtair: Bij de annuïtaire methode blijft de annuïteit, de componenten rente en afschrijving, gelijk. De afschrijving neemt jaarlijks toe en de rente neemt jaarlijks af. Tegenover een annuïteit staat meestal een gelijk bedrag aan inkomsten. Dit is bijvoorbeeld aan de orde in gevallen waar sprake is van huur of verhuur. Maar ook bij investeringen voor producten waar een kostendekkend tarief wordt berekend. De investeringslasten blijven dus gelijk en dat ziet er grafisch op de volgende manier uit: Uitgangspunt binnen de gemeente Rhenen is dat alle activa lineair worden afgeschreven. Een uitzondering op de regel kan plaatsvinden wanneer er voldoende argumenten zijn om hier vanaf te wijken bijvoorbeeld als investeringslasten onderdeel uitmaken van een tarief. In het

23 investeringsvoorstel wordt dan, als onderdeel van de besluitvorming, aangegeven waarom er niet lineair wordt afgeschreven (art.64, lid 2, BBV). Daarbij wordt het rentepercentage gehanteerd dat is vastgesteld in de begroting voor dat lopende jaar. Het is mogelijk om van het vastgestelde rentepercentage af te wijken mits dit in het investeringsvoorstel goed wordt onderbouwd. 5.3 COMPONENTENBENADERING De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden gewaardeerd en afgeschreven op basis van het individuele waardeverloop van die delen. De toepassing van de componentenbenadering kan worden geïllustreerd aan de hand van het verkrijgen van een kantoorpand: a) Grond: niet afschrijven; b) Gebouw: afschrijving in 40 jaar; c) Installaties (bijvoorbeeld verwarming): afschrijving in 15 jaar; d) Inventaris: afschrijving in 10 jaar De kosten voor de te onderscheiden samenstellende delen worden op basis van bovenstaande opdeling afzonderlijk geactiveerd en afgeschreven. In het voorbeeld kan na 15 jaar de vervanging van een cv-ketel opnieuw worden geactiveerd. Het BBV staat toe om de componentenbenadering te hanteren. Bij toepassing daarvan verdient het de aanbeveling dit alleen te doen bij investeringen met een economisch nut aangezien het, zoals eerder benoemd, de voorkeur van het BBV is om investeringen met een maatschappelijk nut niet te activeren en als dat wel gebeurd zo snel mogelijk af te schrijven. Vanuit praktische overwegingen wordt voorgesteld om de keuze voor het toepassen van de componentenbenadering te betrekken bij grote/omvangrijke investeringen met een economisch nut zoals de bouw van een nieuw gemeentehuis of scholen waar wordt voldaan aan de volgende voorwaarden: 1. Indien belangrijke onderdelen van een materieel vast actief van elkaar te onderscheiden zijn en verschillen in gebruiksduur of verwacht gebruikspatroon dienen de bestanddelen afzonderlijk te worden afgeschreven. 2. De componentenbenadering moet voor soortgelijke vaste actief worden toegepast (één lijn bijvoorbeeld voor rioleringsinvesteringen). De investering wordt minimaal opgedeeld in grondkosten, gebouw, technische installaties en inventaris met de daarbij behorende afschrijvingstermijnen Componentenbenadering en groot onderhoud Een belangrijk gevolg van het gebruik van de componentenbenadering is dat het mogelijk wordt om groot onderhoud als afzonderlijke component te activeren zodat daarop kan worden afgeschreven. Er hoeft dus geen voorziening meer te worden gevormd. Een voorbeeld is de CV-ketel van een gebouw die voorheen onder groot onderhoud werd meegenomen. Bij gebruik van de componentenbenadering

24 wordt de CV-ketel afgeschreven in een periode van 15 jaar en vindt er daarna een nieuwe investering plaats. 5.4 RENTETOEREKENING Er kan alleen worden geïnvesteerd indien geld beschikbaar is. Investeringen kunnen worden gefinancierd met eigen financieringsmiddelen (reserves en voorzieningen) en/ of met vreemde financieringsmiddelen (leningen o/g). In het laatste geval is er sprake van rentelasten. Wanneer geld geleend wordt van de bank zal dat gebeuren tegen het bij de bank geldende rentepercentage. Renteomslag Met ingang van de begroting 2015 wordt de rente op een andere manier verantwoord om de transparantie en leesbaarheid van de begroting te vergroten. Bij deze nieuwe manier van verantwoorden worden de totale rentelasten en rentebaten centraal verantwoord in de begroting in het hoofdstuk Algemene dekkingsmiddelen. Dit in tegenstelling tot de gehanteerde methodiek in het verleden waarbij de totale rentelasten werden toebedeeld aan de producten binnen programma s. Op deze manier worden de rentelasten dus niet meer op de producten c.q. programma s verantwoord. Om reële tarieven en heffingen, zoals bijvoorbeeld de heffingen voor afval en riolering, te kunnen berekenen worden de rentelasten en rentebaten echter wel doorberekend in de tarieven en heffingen die voor verschillende producten van de gemeente gelden. Dit geldt ook voor de bouwgrondexploitaties. Het rentepercentage dat voor de financiering van de vaste activa en de bouwgrondexploitatie wordt door de Raad vastgesteld bij de Perspectiefnota (uitgangspunten nieuwe begroting). Het uitgangspunt is als volgt: a. Voor bouwgrondexploitaties en Afval of riolering wordt gerekend met een afwijkend rentepercentage. Dit percentage wordt gebaseerd op de gemiddelde rentevoet over de vreemde financieringsmiddelen. Jaarlijks wordt deze berekend. b. Voor de vaste activa geldt dat het percentage wordt bepaald door totaal van het saldo rentelasten/ rentebaten na aftrek van de rentelasten genoemd onder punt a te relateren aan boekwaarde van de vaste activa per 1 januari van het eerstvolgende begrotingsjaar. c. De rente van een financieringstekort dan wel financieringsoverschot, wordt gebaseerd op een lineaire 30-jarige geldlening bij de Bank Nederlandse Gemeenten met als peildatum 1 april. 5.5 METHODE RAMING INVESTERINGSLASTEN EERSTE JAAR Het BBV laat gemeenten vrij in het maken van een keuze voor het moment waarop investeringslasten (afschrijvingslasten+rentelasten) moeten worden meegenomen in de begroting. In principe wordt binnen de gemeente Rhenen de volgende vuistregel gehanteerd:

25 Rentelasten worden voor de totale investeringen die in begroting zijn opgenomen berekend. De rentelasten zijn daarbij gebaseerd op de rentepercentages die met de uitgangspunten van de begroting zijn vastgesteld. Er wordt afgeschreven vanaf het begrotingsjaar dat volgt op het jaar van de ingebruikname van het actief, dat moment geldt als beginpunt voor de gebruiksduur van het betreffende actief. De check op het beginpunt vindt plaats bij de jaarrekening. In praktijk kan de situatie zich voordoen dat een investering technisch gezien in gebruik is genomen, maar waarvan de werkelijke (financiële) afwikkeling afhangt van een juridisch of procedureel geschil. Ook kan sprake zijn van het in gebruik nemen van een gebouw waarvan de eindafrekening nog wordt opgesteld. In die gevallen vindt afschrijving plaats om een getrouw beeld te geven van de balans en de waardevermindering van het actief. Het gebruik is dus bepalend. 5.6 ONDERUITPUTTING Bij de vervangingsinvesteringen en de nieuwe investeringen kan in de begroting rekening worden gehouden met stelposten voor onderuitputting van investeringslasten wegens uitstel en latere uitvoering van investeringen. Dit planningsvraagstuk doet zich voor in vrijwel alle gemeenten, doordat investeringsvoorstellen en daaraan ten grondslag liggende politieke ambities niet volledig worden gerealiseerd in enig jaar. Elk jaar worden deze stelposten beoordeeld en bijgesteld. In praktijk blijkt dat 15% tot 25% van de investeringen niet tot (volledige) uitvoering komt in het eerste jaar. Dit betekent dat de afschrijving en rente ook op een later moment op de exploitatie drukken. Door de vakafdelingen dient jaarlijks bij de aanmelding van investeringen kritisch beoordeeld te worden in welk jaar de daadwerkelijke uitvoering van de investering plaatsvindt. Een ideaalsituatie zal echter, alleen al door externe factoren, nooit ontstaan. Daarom kan het noodzakelijk zijn om in de meerjarenraming rekening te blijven houden met stelposten voor onderuitputting. Bijstelling van de geraamde onderuitputting vindt elk jaar plaats in de Perspectiefnota/ begroting. 5.7 AFSCHRIJVINGSTERMIJNEN Volgens artikel 64, lid 3 van het BBV dient op activa jaarlijks te worden afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. Bij deze notitie is een tabel (paragraaf 7.2) opgenomen, waarin de meest voorkomende activa zijn voorzien van een standaard afschrijvingstermijn. Deze tabel dient als basis voor de te hanteren afschrijvingstermijnen. Indien van de tabel wordt afgeweken (dat kan bijvoorbeeld het geval zijn bij investeringen van maatschappelijk nut, waarvan het wenselijk is om deze sneller af te schrijven), dan dient dit gefundeerd bij het investeringsvoorstel te worden gemotiveerd (paragraaf 3.5). Uitgangspunt is dat de afschrijvingstermijnen zo goed als mogelijk aansluiten bij de gebruiksduur van het actief

26 a. Een uitzondering op deze regelgeving zijn de volgende immateriële vaste activa: De afschrijvingstermijn van de kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio zijn maximaal gelijk aan de looptijd van de lening (art.64, lid 5, BBV). Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio worden bij de gemeente Rhenen echter rechtstreeks ten laste dan wel ten bate van de exploitatie gebracht. b. De afschrijvingstermijn voor de kosten van onderzoek en ontwikkeling voor een bepaald actief zijn maximaal vijf jaar (art.64, lid 6, BBV). De tabel is niet uitputtend. In de gevallen waarin geen afschrijvingstermijn is opgenomen voor een bepaald actief dient in het investeringsvoorstel aangegeven te worden waarom is gekozen voor een bepaalde termijn. Uitgangspunt is een reële termijn, waarbij de periode dusdanig wordt gekozen dat in alle redelijkheid kan worden aangenomen dat het actief na die periode niet meer van dienst kan zijn. 5.8 RESTWAARDE EN BOEK- WINST/VERLIES Dan zijn er nog twee belangrijke begrippen die verklaard moeten worden ten aanzien van afschrijvingen, namelijk de restwaarde en boekwinst. De restwaarde is de waarde van een actief aan het eind van de gebruikstermijn. Ongeacht de methode van afschrijving wordt bij het bepalen van het afschrijvingsbedrag geen rekening te houden met een restwaarde. Dat betekent dat er wordt afgeschreven naar een restwaarde van 0. Wanneer de verwachte gebruikstermijn korter is dan de verwachte economische levensduur van het actief, zal er altijd sprake zijn van een restwaarde. In dat geval wordt er mogelijk een boekwinst gerealiseerd. Indien bij het afstoten een boekwinst wordt gerealiseerd, dient deze boekwinst na overdracht te worden verwerkt als incidentele bate in de jaarrekening. De opbrengst mag niet direct met de aanschafwaarde van het eventuele vervangingsobject worden verrekend. Indien een actief nog niet compleet is afgeschreven wanneer deze wordt vervangen, bijvoorbeeld bij vervoersmiddelen, dan zal de restant boekwaarde extra worden afgeschreven ten laste van de exploitatie (als lasten). Aan het einde van de economische levensduur zal er slechts sprake zijn van sloopwaarde. 5.9 GRONDEN Gronden zijn duurzame goederen die niet aan slijtage onderhevig zijn, er vindt geen duurzame waardevermindering plaats en op gronden wordt niet afgeschreven. Dit geldt voor ondergrond van investeringen met een economisch nut. Voor (onder-)gronden in de openbare ruimte geldt dat die gezien kunnen worden als onderdeel van investeringen met een maatschappelijk nut, die bij voorkeur niet geactiveerd zouden moeten worden. In lijn met het beleid van de gemeente Rhenen blijft de mogelijkheid bestaan om op investeringen met maatschappelijk nut af te schrijven. Het is daarom toegestaan om de grondcomponent als onderdeel

H.C. Noppen secretaris

Voorstel : Vergadering Algemeen Bestuur d.d.: 25 september 2014 Agendapunt : 5.b Vertrouwelijk : Nee Aan het Algemeen Bestuur, In artikel 5 van de Financiële Verordening Omgevingsdienst Zuidoost-Brabant

Voorstel : Vergadering Algemeen Bestuur d.d.: 25 september 2014 Agendapunt : 5.b Vertrouwelijk : Nee Aan het Algemeen Bestuur, In artikel 5 van de Financiële Verordening Omgevingsdienst Zuidoost-Brabant

Notitie software Mei 2007

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Nota Waardering, Activering & Afschrijving RUD NHN 2018 pagina 1 / 8

Nota Waardering, Activering & Afschrijving 2018 Regionale Uitvoeringsdienst NHN Te behandelen door het Dagelijks Bestuur : 15 november 2018 Vast te stellen door het Algemeen Bestuur : 12 december 2018

Nota Waardering, Activering & Afschrijving 2018 Regionale Uitvoeringsdienst NHN Te behandelen door het Dagelijks Bestuur : 15 november 2018 Vast te stellen door het Algemeen Bestuur : 12 december 2018

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN Opgesteld door: G.Z-H In opdracht van: Recreatieschap Rottemeren Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN Opgesteld door: G.Z-H In opdracht van: Recreatieschap Rottemeren Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR)

") Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR) Artikel 1. Definities In deze regeling wordt verstaan onder: Activa De bezittingen van de BSGR, deze zijn ingedeeld

Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR) Artikel 1. Definities In deze regeling wordt verstaan onder: Activa De bezittingen van de BSGR, deze zijn ingedeeld

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

Gemeente Stadskanaal: nota Waardering en afschrijving vaste activa

GEMEENTEBLAD Officiële uitgave van gemeente Stadskanaal. Nr. 182641 23 december 2016 Gemeente Stadskanaal: nota Waardering en afschrijving vaste activa 2016-2019 De raad van de gemeente Stadskanaal; gelezen

GEMEENTEBLAD Officiële uitgave van gemeente Stadskanaal. Nr. 182641 23 december 2016 Gemeente Stadskanaal: nota Waardering en afschrijving vaste activa 2016-2019 De raad van de gemeente Stadskanaal; gelezen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

Provincie Zuid-Holland. Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017

Provincie Zuid-Holland Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017 Inleiding Deze nota gaat in op het beleid ten aanzien van het investeren, waarderen en afschrijven van de provincie

Provincie Zuid-Holland Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017 Inleiding Deze nota gaat in op het beleid ten aanzien van het investeren, waarderen en afschrijven van de provincie

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM augustus 2008 1 Inhoudsopgave Inhoudsopgave 2 1. Inleiding 3 2. Investeren 4 2.1 Materiële vaste activa 4 2.2 Immateriële vaste activa

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM augustus 2008 1 Inhoudsopgave Inhoudsopgave 2 1. Inleiding 3 2. Investeren 4 2.1 Materiële vaste activa 4 2.2 Immateriële vaste activa

NOTA VASTE ACTIVA 2010

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

Nota investeren, waarderen en afschrijven Omgevingsdienst Zuidoost-Brabant Versie 2

Nota investeren, waarderen en afschrijven Omgevingsdienst Zuidoost-Brabant 2019 Versie 2 Inhoud 1 Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Relevante wet- en regelgeving... 4 1.4 Leeswijzer...

Nota investeren, waarderen en afschrijven Omgevingsdienst Zuidoost-Brabant 2019 Versie 2 Inhoud 1 Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Relevante wet- en regelgeving... 4 1.4 Leeswijzer...

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015 Het algemeen bestuur van de Gemeentelijke Gezondheidsdienst regio Utrecht gelet op artikel 10 van de Financiële verordening

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015 Het algemeen bestuur van de Gemeentelijke Gezondheidsdienst regio Utrecht gelet op artikel 10 van de Financiële verordening

NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE

Bijlage bij artikel 6.3 van de Financiële Verordening NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE BERGAMBACHT Afschrijvingsbeleid 1 2 Afschrijvingsbeleid INHOUDSOPGAVE 1 INLEIDING... 5 2 ALGEMEEN...

Bijlage bij artikel 6.3 van de Financiële Verordening NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE BERGAMBACHT Afschrijvingsbeleid 1 2 Afschrijvingsbeleid INHOUDSOPGAVE 1 INLEIDING... 5 2 ALGEMEEN...

Inhoudsopgave nota activabeleid 2013

NOTA ACTIVABELEID 2013 Inhoudsopgave nota activabeleid 2013 1 Inleiding 2 1.1 Wettelijk kader 3 1.2 Begripsbepaling 4 2 Activering van activa 6 2.1 Materiële vaste activa 6 2.2 Immateriële vaste activa

NOTA ACTIVABELEID 2013 Inhoudsopgave nota activabeleid 2013 1 Inleiding 2 1.1 Wettelijk kader 3 1.2 Begripsbepaling 4 2 Activering van activa 6 2.1 Materiële vaste activa 6 2.2 Immateriële vaste activa

Notitie Activabeleid

Notitie Activabeleid Gemeente Peel en Maas Vastgesteld: 28 maart 2017 1 2 1. Inleiding In artikel 7 van de Financiële verordening gemeente Peel en Maas van 20 april 2010 is vastgelegd dat we in een aparte

Notitie Activabeleid Gemeente Peel en Maas Vastgesteld: 28 maart 2017 1 2 1. Inleiding In artikel 7 van de Financiële verordening gemeente Peel en Maas van 20 april 2010 is vastgelegd dat we in een aparte

Inhoudsopgave. Nota activabeleid 2

Nota Activabeleid Inhoudsopgave 1. Inleiding...3 1.1 Inleiding...3 1.2 Opbouw nota...3 2. Begrippen...4 2.1 Definities...4 2.3 Wijzigingen activabeleid als gevolg van gewijzigde regelgeving...5 2.1.1 Wijzigingen

Nota Activabeleid Inhoudsopgave 1. Inleiding...3 1.1 Inleiding...3 1.2 Opbouw nota...3 2. Begrippen...4 2.1 Definities...4 2.3 Wijzigingen activabeleid als gevolg van gewijzigde regelgeving...5 2.1.1 Wijzigingen

November Nota Activabeleid

November 2017 Nota Activabeleid Inhoudsopgave 1. Visie, kaders en begrippen... 2 1.1 Visie... 3 1.2 Soorten activa... 3 1.1.1 Immateriële vaste activa... 3 1.1.2 Materiële vaste activa... 3 1.1.3 Financiële

November 2017 Nota Activabeleid Inhoudsopgave 1. Visie, kaders en begrippen... 2 1.1 Visie... 3 1.2 Soorten activa... 3 1.1.1 Immateriële vaste activa... 3 1.1.2 Materiële vaste activa... 3 1.1.3 Financiële

Nota waarderings- en afschrijvingsbeleid Gemeente Buren

Nota waarderings- en afschrijvingsbeleid 2014 2018 Gemeente Buren 20 februari 2014 1 Inhoudsopgave Hoofdstuk Bladzijde 1. Inleiding 3 2. Begrippen 4 3. Welke investeringen mogen of moeten worden geactiveerd

Nota waarderings- en afschrijvingsbeleid 2014 2018 Gemeente Buren 20 februari 2014 1 Inhoudsopgave Hoofdstuk Bladzijde 1. Inleiding 3 2. Begrippen 4 3. Welke investeringen mogen of moeten worden geactiveerd

INHOUDSOPGAVE. Nota vaste activa 2014 2

Nota Vaste Activa INHOUDSOPGAVE 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 2. Activeren... 4 2.1 Soorten Activa... 4 2.1.1 Materiële vaste activa... 4 2.1.2 Immateriële

Nota Vaste Activa INHOUDSOPGAVE 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 2. Activeren... 4 2.1 Soorten Activa... 4 2.1.1 Materiële vaste activa... 4 2.1.2 Immateriële

Notitie activeringsen. afschrijvingsbeleid. Gemeente Ferwerderadiel

Notitie activeringsen afschrijvingsbeleid 2010 Gemeente Ferwerderadiel Inhoudsopgave 1. Inleiding 3 2. Waardering van activa 4 Inleiding 4 Activeren investeringen 4 Waarderingsgrondslagen 4 Vaststellen

Notitie activeringsen afschrijvingsbeleid 2010 Gemeente Ferwerderadiel Inhoudsopgave 1. Inleiding 3 2. Waardering van activa 4 Inleiding 4 Activeren investeringen 4 Waarderingsgrondslagen 4 Vaststellen

Inhoud. 2 Waarderen. 1.1 Soorten activa. 4 Financiële regels grondbeleid. 1.1.2 Materiële vaste activa. 1 Activeren 1.2 1.3 1.4 1.5 2.1 2.2 2.

Nota Activabeleid 1 2 Inhoud 1 Activeren 5 1.1 Soorten activa 6 1.1.1 Immateriële vaste activa 6 1.1.2 Materiële vaste activa 6 1.2 1.3 1.4 1.5 2 Waarderen 9 2.1 2.2 2.3 Waarderingsgrondslag Componentenbenadering

Nota Activabeleid 1 2 Inhoud 1 Activeren 5 1.1 Soorten activa 6 1.1.1 Immateriële vaste activa 6 1.1.2 Materiële vaste activa 6 1.2 1.3 1.4 1.5 2 Waarderen 9 2.1 2.2 2.3 Waarderingsgrondslag Componentenbenadering

Nota Activa, investerings- en afschrijvingsbeleid 2011

Nota Activa, investerings- en afschrijvingsbeleid 2011 Vastgesteld door de raad op 26 september 2011 Inhoudsopgave 1. Algemeen... 5 1.1 Inleiding... 5 1.2 Bestuurlijke samenvatting... 5 2. Wettelijk kader...

Nota Activa, investerings- en afschrijvingsbeleid 2011 Vastgesteld door de raad op 26 september 2011 Inhoudsopgave 1. Algemeen... 5 1.1 Inleiding... 5 1.2 Bestuurlijke samenvatting... 5 2. Wettelijk kader...

GEMEENTEBLAD. Nr Beleidsnotitie Activabeleid

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 129958 26 juli 2017 Beleidsnotitie Activabeleid Immateriële vaste activa Kosten verbonden aan het sluiten van een geldlening en het saldo

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 129958 26 juli 2017 Beleidsnotitie Activabeleid Immateriële vaste activa Kosten verbonden aan het sluiten van een geldlening en het saldo

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota vaste activa gemeente Heerhugowaard 2017

GEMEENTEBLAD Officiële uitgave van gemeente Heerhugowaard. Nr. 37383 9 maart 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nr.RB2016124 de Raad van de

GEMEENTEBLAD Officiële uitgave van gemeente Heerhugowaard. Nr. 37383 9 maart 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nr.RB2016124 de Raad van de

Ad 1: De kosten voor het sluiten van geldleningen en het saldo van (dis)agio worden geactiveerd.

agio worden geactiveerd.") 3. Waarderen 3.1 Algemeen Dit hoofdstuk bevat een uiteenzetting van het begrip waarderen. Er wordt een onderverdeling gemaakt naar soorten activa. Daarna wordt de waarderingsmethode uitgelegd. Vervolgens

3. Waarderen 3.1 Algemeen Dit hoofdstuk bevat een uiteenzetting van het begrip waarderen. Er wordt een onderverdeling gemaakt naar soorten activa. Daarna wordt de waarderingsmethode uitgelegd. Vervolgens

Nota activa en afschrijvingen 2014

Nota activa en afschrijvingen 2014 Januari 2014 B&W besluit: 14 januari 2014 Voorbespreking raad: 11 februari 2014 Besluitvorming raad: 25 februari 2014 Inhoudsopgave 1. Inleiding 3 1.1 Aanleiding 3 1.2

Nota activa en afschrijvingen 2014 Januari 2014 B&W besluit: 14 januari 2014 Voorbespreking raad: 11 februari 2014 Besluitvorming raad: 25 februari 2014 Inhoudsopgave 1. Inleiding 3 1.1 Aanleiding 3 1.2

NOTA ACTIVEREN EN AFSCHRIJVEN Gemeente Simpelveld. «3? parkstad «" "to limburg. Poort van het Heuvelland

NOTA ACTIVEREN EN AFSCHRIJVEN 2017 Poort van het Heuvelland «3? «" "to limburg Inhoudsopgave 1. Samenvatting 1 2. Inleiding 2 3. Begripsbepaling en (wettelijk) kader 3 3.1 Begripsbepaling 3 3.2 (Wettelijk)

NOTA ACTIVEREN EN AFSCHRIJVEN 2017 Poort van het Heuvelland «3? «" "to limburg Inhoudsopgave 1. Samenvatting 1 2. Inleiding 2 3. Begripsbepaling en (wettelijk) kader 3 3.1 Begripsbepaling 3 3.2 (Wettelijk)

Eemsmond en nota activabeleid gemeente Eemsmond

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

Nota Waarderen, activeren en afschrijven vaste activa

Nota Waarderen, activeren en afschrijven vaste activa 1 Inhoudsopgave Inleiding en aanleiding... 3 Samenvatting belangrijkste wijzigingen... 4 1. Uiteenzetting vaste activa... 5 1.1 Materiele vaste activa...

Nota Waarderen, activeren en afschrijven vaste activa 1 Inhoudsopgave Inleiding en aanleiding... 3 Samenvatting belangrijkste wijzigingen... 4 1. Uiteenzetting vaste activa... 5 1.1 Materiele vaste activa...

Nota activa en afschrijvingen 2012. Gemeente Nieuwkoop

Nota activa en afschrijvingen 2012 Gemeente Nieuwkoop Afdeling Bedrijfsondersteuning 7 februari 2012 Inhoudsopgave 1. Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Wettelijk kader... 4 1.4

Nota activa en afschrijvingen 2012 Gemeente Nieuwkoop Afdeling Bedrijfsondersteuning 7 februari 2012 Inhoudsopgave 1. Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Wettelijk kader... 4 1.4

Nota waardering en afschrijving vaste activa

Nota waardering en afschrijving vaste activa Concept Datum 30 maart 2012 Opgemaakt door afdeling Bedrijfskundige Ondersteuning Blad 2 van 6 Inhoudsopgave 1. Inleiding... 3 1.1. Algemeen... 3 1.2. Ingangsdatum...

Nota waardering en afschrijving vaste activa Concept Datum 30 maart 2012 Opgemaakt door afdeling Bedrijfskundige Ondersteuning Blad 2 van 6 Inhoudsopgave 1. Inleiding... 3 1.1. Algemeen... 3 1.2. Ingangsdatum...

Nota afschrijvings- en activeringsbeleid. Gemeente Leeuwarderadeel

Nota afschrijvings- en activeringsbeleid 2012 Gemeente Leeuwarderadeel Inhoudsopgave 1. Inleiding...3 2. Activeren...4 2.1 Definities...4 2.2. Soorten investeringen...4 2.2.1 Immateriële vaste activa...4

Nota afschrijvings- en activeringsbeleid 2012 Gemeente Leeuwarderadeel Inhoudsopgave 1. Inleiding...3 2. Activeren...4 2.1 Definities...4 2.2. Soorten investeringen...4 2.2.1 Immateriële vaste activa...4

Nota investeringsbeleid

Nota investeringsbeleid Nota investeringsbeleid INHOUDSOPGAVE HOOFDSTUK 1: INLEIDING... 5 1.1 AANLEIDING... 5 1.2 DOELSTELLING... 5 1.3 WETTELIJK KADER... 5 1.4 INTERNE REGELGEVING... 5 1.5 BEGRIPPEN...

Nota investeringsbeleid Nota investeringsbeleid INHOUDSOPGAVE HOOFDSTUK 1: INLEIDING... 5 1.1 AANLEIDING... 5 1.2 DOELSTELLING... 5 1.3 WETTELIJK KADER... 5 1.4 INTERNE REGELGEVING... 5 1.5 BEGRIPPEN...

Nota activabeleid 2016

Nota activabeleid 2016 2 Inhoudsopgave 1 Inleiding Inleiding 5 2 Activa: waarderen en activeren Activa: waarderen en activeren 7 3 Afschrijven van activa Afschrijven van activa 13 4 Rente toerekenen aan

Nota activabeleid 2016 2 Inhoudsopgave 1 Inleiding Inleiding 5 2 Activa: waarderen en activeren Activa: waarderen en activeren 7 3 Afschrijven van activa Afschrijven van activa 13 4 Rente toerekenen aan

FINANCIËN EN CONTROL. Afschrijvingsbeleid en waardering activa Afschrijvingsbeleid en waardering activa blz. 1

FINANCIËN EN CONTROL Afschrijvingsbeleid en waardering activa 2013 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding...3 1.1. Algemeen...3 1.2. Regelgeving en rechtmatigheid...3

FINANCIËN EN CONTROL Afschrijvingsbeleid en waardering activa 2013 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding...3 1.1. Algemeen...3 1.2. Regelgeving en rechtmatigheid...3

Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd

GEMEENTEBLAD Officiële uitgave van gemeente Landerd. Nr. 22952 20 maart 2015 Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd 1. Inleiding 1.1 Aanleiding In de Gemeentewet is opgenomen

GEMEENTEBLAD Officiële uitgave van gemeente Landerd. Nr. 22952 20 maart 2015 Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd 1. Inleiding 1.1 Aanleiding In de Gemeentewet is opgenomen

Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel

GEMEENTEBLAD Officiële uitgave van de gemeente Krimpen aan den IJssel Nr. 61525 23 maart 2018 Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel 1. Inleiding 1.1 Aanleiding De financiële verordening

GEMEENTEBLAD Officiële uitgave van de gemeente Krimpen aan den IJssel Nr. 61525 23 maart 2018 Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel 1. Inleiding 1.1 Aanleiding De financiële verordening

Nota investeringsbeleid gemeente Someren 2017

Nota investeringsbeleid gemeente Someren 2017 Titel: Nota investeringsbeleid gemeente Someren 2017 Versie: SOM/2017/40180] Datum: 8 november 2017 Auteur(s): J. Sonnemans Zaaknummer: SOM/2017/035925 Inhoud

Nota investeringsbeleid gemeente Someren 2017 Titel: Nota investeringsbeleid gemeente Someren 2017 Versie: SOM/2017/40180] Datum: 8 november 2017 Auteur(s): J. Sonnemans Zaaknummer: SOM/2017/035925 Inhoud

Richtlijnen van de commissie BBV

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Nota Activa en afschrijving 2017

Nota Activa en afschrijving 2017 Inhoud 1 Inleiding 3 1.1 Opzet van de Nota Activa en afschrijving 3 2 Activeren van activa 4 2.1 Immateriële vaste activa (artikel 34 Bbv) 4 2.2 Materiële vaste activa

Nota Activa en afschrijving 2017 Inhoud 1 Inleiding 3 1.1 Opzet van de Nota Activa en afschrijving 3 2 Activeren van activa 4 2.1 Immateriële vaste activa (artikel 34 Bbv) 4 2.2 Materiële vaste activa

Nota activa en afschrijving Gemeente Beesel

Nota activa en afschrijving Gemeente Beesel Januari 2015 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

Nota activa en afschrijving Gemeente Beesel Januari 2015 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

PlusTeam. Hofstraat 4 5664 HT Geldrop KvK: 61974528 Bankrekening: Financiële verordening

Financiële verordening Het Algemeen Bestuur van gelet op artikel 17 eerste lid van de regeling openbaar lichaam en artikel 212 van de Gemeentewet; zoals luidend vanaf de inwerkingtreding van de Wet dualisering

Financiële verordening Het Algemeen Bestuur van gelet op artikel 17 eerste lid van de regeling openbaar lichaam en artikel 212 van de Gemeentewet; zoals luidend vanaf de inwerkingtreding van de Wet dualisering

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014 Gemeente Moerdijk, oktober 2014 INHOUDSOPGAVE 1 Inleiding 2 2 Begrippen 2 3 Soorten activa 3 3.1 Algemeen 3 3.2 Immateriële vaste activa

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014 Gemeente Moerdijk, oktober 2014 INHOUDSOPGAVE 1 Inleiding 2 2 Begrippen 2 3 Soorten activa 3 3.1 Algemeen 3 3.2 Immateriële vaste activa

Deel II. Jaarrekening

Deel II Jaarrekening Balans Hierna wordt via de balans en de programma rekening, beiden met toelichting, de financiële verantwoording afgelegd over het in het jaar 2013 gerealiseerde beleid. ACTIVA (bedragen

Deel II Jaarrekening Balans Hierna wordt via de balans en de programma rekening, beiden met toelichting, de financiële verantwoording afgelegd over het in het jaar 2013 gerealiseerde beleid. ACTIVA (bedragen

Nota waarderen, activeren en afschrijven van vaste activa

Bijlage 1: Nota waarderen, activeren en afschrijven van vaste activa Nota waarderen, activeren en afschrijven van vaste activa Gemeente Zwolle April 2017 23 1 Inhoudsopgave 2 Inleiding 26 3 Wettelijke

Bijlage 1: Nota waarderen, activeren en afschrijven van vaste activa Nota waarderen, activeren en afschrijven van vaste activa Gemeente Zwolle April 2017 23 1 Inhoudsopgave 2 Inleiding 26 3 Wettelijke

Notitie waardering en afschrijving vaste activa 2017

GEMEENTEBLAD Officiële uitgave van de gemeente Landerd Nr. 211964 12 december 2017 Notitie waardering en afschrijving vaste activa 2017 Gemeente Landerd November 2017 1. Inleiding 1.1 Aanleiding In de

GEMEENTEBLAD Officiële uitgave van de gemeente Landerd Nr. 211964 12 december 2017 Notitie waardering en afschrijving vaste activa 2017 Gemeente Landerd November 2017 1. Inleiding 1.1 Aanleiding In de

Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018

GEMEENTEBLAD Officiële uitgave van de gemeente Papendrecht Nr. 56213 19 maart 2018 Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018 1. Inleiding 1.1 Aanleiding In artikel 9 van de Financiële

GEMEENTEBLAD Officiële uitgave van de gemeente Papendrecht Nr. 56213 19 maart 2018 Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018 1. Inleiding 1.1 Aanleiding In artikel 9 van de Financiële

Nota Activabeleid 2016

Nota Activabeleid 2016 INHOUDSOPGAVE Samenvatting / voorstel / 4 Inleiding / 5 2. Waardering / 6 2.1 Inleiding / 6 2.2 Activeren investeringen / 6 2.3 Waarderingsgrondslagen / 6 2.4 Vaststelling financiële

Nota Activabeleid 2016 INHOUDSOPGAVE Samenvatting / voorstel / 4 Inleiding / 5 2. Waardering / 6 2.1 Inleiding / 6 2.2 Activeren investeringen / 6 2.3 Waarderingsgrondslagen / 6 2.4 Vaststelling financiële

Nota waardering en afschrijven 2017 Eijsden-Margraten

GEMEENTEBLAD Officiële uitgave van gemeente Eijsden-Margraten. Nr. 1800 20 december 2016 Nota waardering en afschrijven 2017 Eijsden-Margraten 1. Inleiding Op grond van de financiële verordening gemeente

GEMEENTEBLAD Officiële uitgave van gemeente Eijsden-Margraten. Nr. 1800 20 december 2016 Nota waardering en afschrijven 2017 Eijsden-Margraten 1. Inleiding Op grond van de financiële verordening gemeente

datum: 12 april 2016 Nota Activabeleid 2018

datum: 12 april 2016 Nota Activabeleid 2018 1 INHOUDSOPGAVE 1 Inleiding... 3 1.1 Aanleiding... 3 1.2 Doel... 3 1.3 Wettelijk kader... 4 1.4 Inwerkingtreding... 4 2 Investeren... 5 2.1 Inleiding... 5 2.2

datum: 12 april 2016 Nota Activabeleid 2018 1 INHOUDSOPGAVE 1 Inleiding... 3 1.1 Aanleiding... 3 1.2 Doel... 3 1.3 Wettelijk kader... 4 1.4 Inwerkingtreding... 4 2 Investeren... 5 2.1 Inleiding... 5 2.2

Nota waardering en afschrijving vaste activa

Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Nota waardering en afschrijving vaste activa Datum 25 november 2009 Afdeling

Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Nota waardering en afschrijving vaste activa Datum 25 november 2009 Afdeling

Wijzigingen artikelsgewijs financiële verordening 212 nieuw versus huidig Bijlage 2

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

NOTA ACTIVA EN AFSCHRIJVINGEN. Gemeente Nieuwkoop. Afdeling Bedrijfsvoering april 2017

NOTA ACTIVA EN AFSCHRIJVINGEN 2017 Gemeente Nieuwkoop Afdeling Bedrijfsvoering april 2017 1 Inhoud 1. BEGRIPPEN...4 ARTIKEL 1.1 DEFINITIES... 4 2. ACTIVEREN...7 ARTIKEL 2.1 SOORTEN ACTIVA... 7 ARTIKEL

NOTA ACTIVA EN AFSCHRIJVINGEN 2017 Gemeente Nieuwkoop Afdeling Bedrijfsvoering april 2017 1 Inhoud 1. BEGRIPPEN...4 ARTIKEL 1.1 DEFINITIES... 4 2. ACTIVEREN...7 ARTIKEL 2.1 SOORTEN ACTIVA... 7 ARTIKEL

NOTA ACTIVA EN AFSCHRIJVINGEN 2017 GEMEENTE NIEUWKOOP

GEMEENTEBLAD Officiële uitgave van de gemeente Nieuwkoop Nr. 1471 6 juli 17 NOTA ACTIVA EN AFSCHRIJVINGEN 17 GEMEENTE NIEUWKOOP 1. Begrippen Artikel 1.1 Definities 1. Activa: de bezittingen van de gemeente.

GEMEENTEBLAD Officiële uitgave van de gemeente Nieuwkoop Nr. 1471 6 juli 17 NOTA ACTIVA EN AFSCHRIJVINGEN 17 GEMEENTE NIEUWKOOP 1. Begrippen Artikel 1.1 Definities 1. Activa: de bezittingen van de gemeente.

Raadsvoorstel onderwerp Activabeleid Gemeente Haarlemmermeer 2015

gemeente Haarlemmermeer Raadsvoorstel 2015.0017216 onderwerp Activabeleid Gemeente Haarlemmermeer 2015 Portefeuilehouder dr. Derk Reneman steiler Joyce Blad Collegevergadering 28 april 2015 Raadsvergadering

gemeente Haarlemmermeer Raadsvoorstel 2015.0017216 onderwerp Activabeleid Gemeente Haarlemmermeer 2015 Portefeuilehouder dr. Derk Reneman steiler Joyce Blad Collegevergadering 28 april 2015 Raadsvergadering

ANBI Publicatie Stichting DOB Equity, Amsterdam

ANBI Publicatie 2017 Stichting DOB Equity, Amsterdam Inhoud Jaarrekening 3 Balans per 31 december 2017 (na voorgestelde resultaatbestemming) 4 Staat van baten en lasten over 2017 5 Grondslagen voor waardering

ANBI Publicatie 2017 Stichting DOB Equity, Amsterdam Inhoud Jaarrekening 3 Balans per 31 december 2017 (na voorgestelde resultaatbestemming) 4 Staat van baten en lasten over 2017 5 Grondslagen voor waardering

VOORSTEL DRECHTRAAD 3 DECEMBER 2013

Bijlage 6 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum R.T.A. Korteland 6 november 2013 Steller E-mail Telefoonnummer J. van Dijk Jvan.dijk@drechtsteden.nl (078) 7703954 Onderwerp Nota

Bijlage 6 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum R.T.A. Korteland 6 november 2013 Steller E-mail Telefoonnummer J. van Dijk Jvan.dijk@drechtsteden.nl (078) 7703954 Onderwerp Nota

Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011

Afdeling Staf Voorstel DB/AB Aan: DB/AB Van: Directie Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011 Inleiding en samenvatting Deze nota houdt een voorstel

Afdeling Staf Voorstel DB/AB Aan: DB/AB Van: Directie Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011 Inleiding en samenvatting Deze nota houdt een voorstel

VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013

Bijlage M1 VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum Status behandeling Carrousel R.T.A. Korteland 3 oktober 2013 opiniërend Steller

Bijlage M1 VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum Status behandeling Carrousel R.T.A. Korteland 3 oktober 2013 opiniërend Steller

Nota activa en afschrijving Gemeente Beesel

Nota activa en afschrijving Gemeente Beesel Oktober 2016 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2