Een nieuwe wagen kiezen? Maak economisch en ecologisch de juiste wagenkeuze.

|

|

|

- Tine Smets

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Een nieuwe wagen kiezen? Maak economisch en ecologisch de juiste wagenkeuze. De auto blijft het populairste vervoersmiddel voor de werkende Belg. Voor KBC Autolease is het vandaag echter slechts één van de transportmodi in een multimobiel vervoerspakket. Bovendien trekken we ook hier volop de duurzame kaart en kunt u kiezen uit 6 verschillende aandrijfvormen. Als vlootbeheerder wilt u ongetwijfeld de juiste (brandstof)keuze maken, zowel vanuit economisch als ecologisch oogpunt met andere woorden vanuit kostenefficiëntie en milieuvriendelijkheid. En dat doet u best door de Total Cost of Ownership (TCO) per merk en model voor de geschatte kilometers te berekenen. En zo kunt u wagens op een correcte manier vergelijken. Wat verstaat KBC Autolease onder TCO? TCO staat voor Total Cost of Ownership, zeg maar het totale netto-kostenplaatje van een bedrijfsauto. De TCO van een bedrijfsauto berekent u door alle fiscale verplichtingen zoals de variabele fiscale aftrekbaarheid, de btw-regeling, de CO 2-solidariteitsbijdrage en de extra verworpen uitgaven in rekening te brengen. De TCO staat vermeld op onze offertes. Benieuwd hoe dit wordt weergegeven? Bekijk dan zeker onderstaande voorbeeldofferte met bijhorende uitleg. Het onderstaande rekenvoorbeeld is gebaseerd op een bestaande offerte met volgende gegevens: Wagengegevens o Middenklasse berline 1.5 benzine o CO 2-uitstoot van 119 gr/km o Fiscale waarde: euro o Voordeel alle aard: 188,46 euro/maand Brandstofgegevens o km/jaar o Verbruik van 5,10 liter/100km o Brandstofprijs per liter (excl. btw): 1,1594 euro Fiscale gegevens o Btw-plichtig: JA o Btw-methode: algemeen forfait van 35% (meest gebruikte methode). De niet-recupereerbare btw is dan gelijk aan 100% - 35% = 65%. o Privé-gebruik: JA o Vennootschapsbelasting van 33,99% o Fiscale aftrekbaarheid: 80%

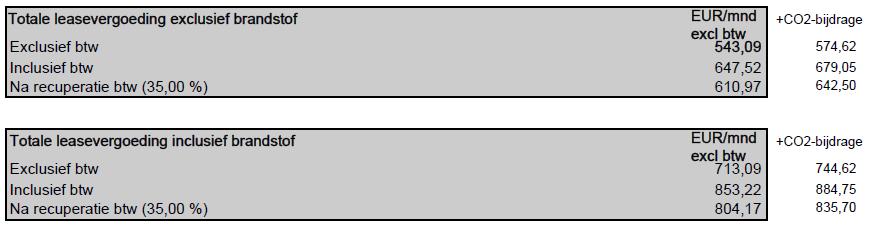

2 offerte

3 Maandelijkse bruto- en nettokost De leasingnemer betaalt voor deze wagen maandelijks 884,75 euro bruto: 853,22 euro leasevergoeding aan de leasingmaatschappij: o Financiële huur + diensten, incl. btw 647,52 euro o Brandstof(provisie), incl. btw 205,70 euro 31,53 euro CO 2-bijdrage aan de RSZ. De netto maandelijkse kost van deze wagen (= TCO) bedraagt 639,77 euro: Autokosten 449,39 euro Brandstof: 143,95 euro CO2-solidariteitsbijdrage 20,81 euro Extra verworpen uitgaven 25,62 euro Hoe berekenen we bovenstaande TCO-bedragen? We onderscheiden 4 kostencomponenten: 1. Autokosten = financiële huur + diensten 2. Brandstofkosten 3. CO 2-solidariteitsbijdrage 4. Extra verworpen uitgaven 1. Autokosten De financiële huur en alle diensten zoals vermeld op de offerte (reparatie, onderhoud, banden, verzekering, risicoregeling, bijstand, vervangwagen, verkeersbelasting en tankkaart), vormen samen de autokosten. Btw-aftrek Deze autokosten, die de werkgever betaalt aan de leasingmaatschappij, zijn onderworpen aan 21% btw, uitgezonderd de BA- en LO-verzekering en de Rechtsbijstand. Btw-plichtige werkgevers/leasingnemers kunnen de betaalde btw gedeeltelijk recupereren. o De forfaitaire btw-aftrek (methode 3) bedraagt 35%. In dit geval is 65% van de btw niet recupereerbaar; o De maximale btw-aftrek voor personenauto s bedraagt 50%. In dit geval is 50% van de btw niet-recupereerbaar. De niet-recupereerbare btw is aan de aftrekbeperking onderworpen. Fiscale aftrekbaarheid van autokosten Fiscale aftrekbaarheid betekent dat bepaalde kosten geheel of gedeeltelijk in mindering mogen worden gebracht van de inkomsten. Daardoor verlaagt de belastbare basis en dus ook de vennootschapsbelasting. De jaarlijkse autokosten en de niet-recupereerbare btw zijn onderworpen aan de fiscale aftrekbeperking en kunnen worden ingebracht als kosten volgens de fiscale aftrekbaarheidspercentages bepaald op basis van de CO 2-uitstoot van het voertuig en van het type brandstof. Er zijn 8 categorieën: van 50% tot een maximum van 120% aftrekbaarheid. Daarbij gaat de fiscus uit van de CO 2-waarde vermeld op het inschrijvingsbewijs van het voertuig.

.")

4 De TCO van de autokosten is gelijk aan de leasevergoeding + niet-aftrekbare btw verlaging belasting, waarbij dit laatste bedrag gelijk is aan de som van de autokosten en niet-aftrekbare btw, vermenigvuldigd met de fiscale aftrek en vermenigvuldigd met het tarief van de vennootschapsbelasting (van maximaal 33,99%). Formule AK [1 + (21% 100% btw aftrek % )] [1 (FA VB)] AK = autokosten = financiële huur + diensten FA = fiscale aftrekbaarheid VB = vennootschapsbelasting AK = 543,09 euro FA = 80% VB = 33,99% Btw-aftrek % = 35% 543,09 euro [1 + (21% 100% 35 % )] [1 (80% 33,99%)] = 449,39 euro/maand Opgelet: we hebben de complexe TCO-berekening vereenvoudigd. We houden geen rekening met de circulaire Afisc 30/ De fiscale aftrekbaarheid van de component interest is gelijk aan 100%. In deze TCO-tool wordt echter voor de interest dezelfde fiscale aftrekbaarheid - volgens C02-uitstoot - toegepast als de andere componenten van de financiële huur. Hierdoor komt in de TCO-tool een richt-netto kostprijs tot stand. De correctie op de fiscale aftrekbaarheid van de component interest gebeurt pas op het ogenblik van facturatie. We houden geen rekening met het feit dat op BA-verzekering en LO-verzekering geen btw verschuldigd is. Het resultaat geeft een berekende TCO van de autokosten die (een beetje) hoger is dan de reële TCO. Aangezien het berekende resultaat van alle wagens ongeveer in dezelfde mate afwijkt van de reële TCO, zal deze berekeningswijze een beslissing op basis van vergelijking van verschillende wagens niet of nauwelijks beïnvloeden. 1 De belastingadministratie stelde in haar circulaire AFisc 30/2014 duidelijk dat de aftrekbeperking voor autokosten in de vennootschapsbelasting alleen geldt voor de kosten die hoger liggen dan het aangerekende Voordeel van Alle Aard (VAA) aan de werknemer.

5 2. Brandstofkosten De maandelijkse brandstofkosten zijn gelijk aan het aantal km per maand x verbruik in liter per 100 km x brandstofprijs x 1,15 (= meerverbruik van 15% boven het normverbruik). Net zoals de autokosten zijn deze kosten onderworpen aan 21% btw en kan de betaalde btw gedeeltelijk gerecupereerd worden. De brandstofkosten en de niet-recupereerbare btw zijn voor 75% fiscaal aftrekbaar. De TCO van de brandstofkosten is gelijk aan de brandstofprovisie + niet-aftrekbare btw verlaging belasting, waarbij dit laatste bedrag gelijk is aan de som van de brandstofprovisie en niet-aftrekbare btw, vermenigvuldigd met de fiscale aftrek van 75% en vermenigvuldigd met het tarief van de vennootschapsbelasting (van maximaal 33,99%). Formule Aantal km [ maand verbruik in liter 100 km prijs liter 1,15] [1 + (21% 100% btw aftrek % )] [1 (75% VB)] km/maand x 5,1 l/100km 1,1594 euro/liter [1 + (21% 100% 35 % )] [1 (75% 33,99%)] = 143,95 euro/maand Op de offerte staat het normverbruik zoals opgegeven door de constructeur. Voor de berekening van de brandstofprovisie hanteren we de officiële maximum brandstofprijzen en houden we rekening met 15% meerverbruik boven het normverbruik. Door de aangekondigde accijnsverhogingen op diesel en accijnsverlagingen op benzine gaan deze prijzen tegen 2018 ongeveer gelijk zijn. Daarom houden we in de Best in Class 2 rekening met de gemiddelde diesel- en benzineprijs over de komende 4 jaren, gebaseerd op de brandstofprijzen op 1 januari 2017 en de aangekondigde accijnsverlagingen op benzine en accijnsverhogingen op diesel overeenkomstig het cliquetsysteem zoals bepaald in het K.B. van 26 oktober 2015 tot voorlopige wijziging van de programmawet van 27 december KBC Autolease heeft de meest courante wagenmodellen op de Belgische markt voor u geselecteerd in een wagenlijst. Zo kunt u gemakkelijker een bewuste ecologische en economische keuze maken.

6 3. CO2-solidariteitsbijdrage Wanneer een voertuig door de werkgever aan de werknemer ter beschikking wordt gesteld dat ook voor privédoeleinden mag gebruikt worden, ontstaat een voordeel in natura waarop een RSZsolidariteitsbijdrage verschuldigd is. Deze maandelijkse bijdrage hangt af van de CO 2-uitstoot en het brandstoftype van het voertuig en wordt forfaitair vastgesteld. Het bedrag is bovendien gekoppeld aan het gezondheidsindexcijfer van september 2004 en wordt elk jaar in januari aangepast. Vanaf 1 januari 2017 bedraagt de indexatiecoëfficiënt 1,2487. Deze patronale bijdrage die elke maand wordt berekend, moet aan de RSZ worden betaald. De CO 2-bijdrage is 100% fiscaal aftrekbaar. De CO2-bijdrage van deze wagen: {[((119 x 9,00 euro) 768)] / 12} x 1,2487 = 31,53 euro. De TCO van de CO 2-bijdrage is gelijk aan de CO 2-bijdrage verlaging belasting, waarbij dit laatst bedrag gelijk is aan de CO 2-bijdrage vermenigvuldigd met de fiscale aftrek van 100% en vermenigvuldigd met het tarief van de vennootschapsbelasting (van maximaal 33,99%). Formule: CO2 bijdrage [1 (100% VB)] 31,53 euro [1 (100% 33,99%)] = 20,81 euro 4. Extra verworpen uitgaven in hoofde van de werkgever 40% van het belastbare voordeel dat in hoofde van de werknemers (= VAA) wordt berekend, wordt toegevoegd aan de verworpen uitgaven. Dit is een verhoging van de niet-aftrekbare kosten voor de werkgever, dus een verhoging van het belastbare resultaat en bijgevolg onderworpen aan de vennootschapsbelasting. De TCO van de extra verworpen uitgaven is gelijk aan het belastbare voordeel (VAA) vermenigvuldigd met 40% en vermenigvuldigd met het tarief van de vennootschapsbelasting (van maximaal 33,99%). Formule VAA 40% VB 188,46 euro 40% 33,99% = 25,62 euro

7 TCO totaal De som van deze 4 kostencomponenten vormt de nettokost van de bedrijfsauto. Vergelijkt u verschillende voertuigen, dan raden we u aan om telkens voertuigen met eenzelfde vermogen te vergelijken. Is de TCO van één bepaald brandstoftype duidelijk lager, dan is de keuze snel gemaakt, niet alleen economisch maar ook ecologisch. De CO 2-uitstoot is immers dé bepalende factor voor de TCO: De fiscale aftrekbaarheid van bedrijfsauto s in de vennootschapsbelasting is afhankelijk van hun CO 2-uitstoot en van het type brandstof. De CO 2-solidariteitsbijdrage hangt af van de CO 2-uitstoot en van het type brandstof. Het brandstofverbruik is recht evenredig met de CO 2-uitstoot. Welke factoren bepalen de TCO van de 4 kostencomponenten? Is er weinig verschil in de TCO van verschillende brandstoftypes of speelt het budget minder/weinig rol, dan is het gebruiksprofiel bepalend. Mix van stadsverkeer en (vooral korte ritten) op autosnelweg, ongeacht het aantal kilometers: benzine Vooral stadsverkeer en zelden lange afstanden: elektrisch Veel stads-, stop & go- en fileverkeer: hybride omdat dan de hybride aandrijving ten volle benut wordt Frequente autosnelwegritten van meer dan 50 kilometer en minstens km/jaar: o Diesel. Om een moderne diesel optimaal te laten functioneren, zijn immers frequente ritten van een half uur tot drie kwartier op de snelweg nodig. o CNG. Voor bestuurders die een CNG tankstation in de buurt hebben. Geïnteresseerd in een volledig TCO-lijst? Of hebt u vragen over de berekening van de TCO? Neem gerust contact op met je accountmanager of account assistant.

Fiscale en ecologische berekeningsmethode van de leaseprijs

Fiscale en ecologische berekeningsmethode van de leaseprijs De Total Cost of Ownership, het ideale instrument om de voordeligste wagenkeuze te bepalen TCO staat voor Total Cost of Ownership, zeg maar het

Fiscale en ecologische berekeningsmethode van de leaseprijs De Total Cost of Ownership, het ideale instrument om de voordeligste wagenkeuze te bepalen TCO staat voor Total Cost of Ownership, zeg maar het

Stel uw wagenpark slim samen. Jan Peeters

Welkom 1 Stel uw wagenpark slim samen Jan Peeters MOBILITEITSCOMFORT 3 Hoe ziet jouw agenda er uit? 4 Thuiswerk 0 Stappen 0 Fietsleasing Trappen 0 Olympus- app Fullservice autoleasing Openbaar vervoer

Welkom 1 Stel uw wagenpark slim samen Jan Peeters MOBILITEITSCOMFORT 3 Hoe ziet jouw agenda er uit? 4 Thuiswerk 0 Stappen 0 Fietsleasing Trappen 0 Olympus- app Fullservice autoleasing Openbaar vervoer

5. Ter beschikking stellen van een bedrijfswagen

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

De toekomst is mobiel

De toekomst is mobiel Transitie naar een duurzame mobiliteit Jan Peeters Dagelijks werk van een fleetmanager Public 2 3 Public WLTP hanteert realistischere testen 4 Autofiscaliteit 2020 Public Nieuwe fiscale

De toekomst is mobiel Transitie naar een duurzame mobiliteit Jan Peeters Dagelijks werk van een fleetmanager Public 2 3 Public WLTP hanteert realistischere testen 4 Autofiscaliteit 2020 Public Nieuwe fiscale

ALD Automotive FISCAL GUIDE AUTO FISCALITEIT

ALD Automotive FISCAL GUIDE AUTO FISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest alles over de -bijdrage,

ALD Automotive FISCAL GUIDE AUTO FISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest alles over de -bijdrage,

Benzine of diesel? Jan Peeters product manager

Benzine of diesel? Jan Peeters product manager Waarom een benzine-actie?! Tot voor kort: diesel in 95% van de gevallen het goedkoopst! Het tij is volop aan het keren - het prijsverschil aan de pomp verdwijnt

Benzine of diesel? Jan Peeters product manager Waarom een benzine-actie?! Tot voor kort: diesel in 95% van de gevallen het goedkoopst! Het tij is volop aan het keren - het prijsverschil aan de pomp verdwijnt

Peter Hennion 2DriveU

Welkom Duurzame mobiliteit Sessie 2: Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2DriveU Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2driveU GROENE FISCALITEIT

Welkom Duurzame mobiliteit Sessie 2: Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2DriveU Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2driveU GROENE FISCALITEIT

TOTAL COST OF USE DOORLICHTING VAN UW KOSTEN

TOTAL COST OF USE DOORLICHTING VAN UW KOSTEN Laat u niet overrompelen door de kosten van een voertuig, anticipeer! De verschillende kosten waarmee men rekening moet houden voor de berekening van de TCU

TOTAL COST OF USE DOORLICHTING VAN UW KOSTEN Laat u niet overrompelen door de kosten van een voertuig, anticipeer! De verschillende kosten waarmee men rekening moet houden voor de berekening van de TCU

BTW aftrek voor bedrijfswagens 2013

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

04-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT

04-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest u niet alleen over de CO2-bijdrage,

04-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest u niet alleen over de CO2-bijdrage,

expertise binnen handbereik Privégebruik firmawagens 2017 Inleiding Solidariteitsbijdrage / CO 2 -bijdrage Juridische dienst

Privégebruik firmawagens 2017 04.01.2017 Juridische dienst Info@salar.be Inleiding Werkgevers hebben de mogelijkheid om een firmawagen ter beschikking te stellen aan hun werknemers die deze naast gebruik

Privégebruik firmawagens 2017 04.01.2017 Juridische dienst Info@salar.be Inleiding Werkgevers hebben de mogelijkheid om een firmawagen ter beschikking te stellen aan hun werknemers die deze naast gebruik

PERSONENWAGENS & BEDRIJFSVOERTUIGEN

Zaventem, 22 januari 2013 Een nieuw jaar betekent ook weer een nieuwe regelgeving. Na lange discussies en overlegperiodes met de beroepsfederaties is de kogel uiteindelijk door de kerk. In haar Addendum

Zaventem, 22 januari 2013 Een nieuw jaar betekent ook weer een nieuwe regelgeving. Na lange discussies en overlegperiodes met de beroepsfederaties is de kogel uiteindelijk door de kerk. In haar Addendum

6 kleine volumewagen wagen, hoofdzakelijk bestemd voor personenvervoer, met vijf tot zeven zitplaatsen

Bijlage 2 bij Omzendbrief KB/BZ 2017/4 betreffende verwerving en vervreemding, gebruik en beheer van dienstvoertuigen. Verwervingsvoorwaarden dienstvoertuigen 1. OMSCHRIJVING KLASSEN DIENSTVOERTUIGEN De

Bijlage 2 bij Omzendbrief KB/BZ 2017/4 betreffende verwerving en vervreemding, gebruik en beheer van dienstvoertuigen. Verwervingsvoorwaarden dienstvoertuigen 1. OMSCHRIJVING KLASSEN DIENSTVOERTUIGEN De

Bedrijfswagens anno 2015. Update fiscale actualiteit. Boekhoudkantoor Marien BVBA

Bedrijfswagens anno 2015 Update fiscale actualiteit Inhoud 1 Belasting op de inverkeerstelling (BIV)... 3 1.1 Wat?... 3 1.2 Tarieven... 3 2 Verkeersbelasting... 4 2.1 Wat?... 4 2.2 Tarieven... 4 3 CO2-solidariteitsbijdrage...

Bedrijfswagens anno 2015 Update fiscale actualiteit Inhoud 1 Belasting op de inverkeerstelling (BIV)... 3 1.1 Wat?... 3 1.2 Tarieven... 3 2 Verkeersbelasting... 4 2.1 Wat?... 4 2.2 Tarieven... 4 3 CO2-solidariteitsbijdrage...

Fiscale brochure bedrijfsauto s 2015

Fiscale brochure bedrijfsauto s 2015 Voorwoord Deze brochure beschrijft de fiscale actualiteit voor bedrijfsauto s. Onder bedrijfsauto s verstaan we personenauto s, auto s voor dubbel gebruik en minibussen.

Fiscale brochure bedrijfsauto s 2015 Voorwoord Deze brochure beschrijft de fiscale actualiteit voor bedrijfsauto s. Onder bedrijfsauto s verstaan we personenauto s, auto s voor dubbel gebruik en minibussen.

Fiscale actualiteit voor bedrijfsauto s - 2012

Fiscale actualiteit voor bedrijfsauto s - 2012 Voorwoord Deze brochure beschrijft de fiscale actualiteit van bedrijfsauto s. Onder bedrijfsauto s verstaan we personenauto s, auto s voor dubbel gebruik,

Fiscale actualiteit voor bedrijfsauto s - 2012 Voorwoord Deze brochure beschrijft de fiscale actualiteit van bedrijfsauto s. Onder bedrijfsauto s verstaan we personenauto s, auto s voor dubbel gebruik,

Maarten Matienko VAB. Daniël Peemans KBC Autolease. Saskia Raymaekers KBC Autolease

Welkom Duurzame mobiliteit Sessie 1 Hoe uw brandstofverbruik en wagenparkkosten in de toekomst beperken? Maarten Matienko VAB Daniël Peemans KBC Autolease Saskia Raymaekers KBC Autolease Duurzame mobiliteit

Welkom Duurzame mobiliteit Sessie 1 Hoe uw brandstofverbruik en wagenparkkosten in de toekomst beperken? Maarten Matienko VAB Daniël Peemans KBC Autolease Saskia Raymaekers KBC Autolease Duurzame mobiliteit

Fiscale actualiteit voor bedrijfsauto s - 2011

Fiscale actualiteit voor bedrijfsauto s - 2011 1 Moduleerbare fiscale aftrekbaarheid van autokosten De variabele fiscale aftrekbaarheid van bedrijfsauto s in functie van de geldt sinds 1 april 2008 voor

Fiscale actualiteit voor bedrijfsauto s - 2011 1 Moduleerbare fiscale aftrekbaarheid van autokosten De variabele fiscale aftrekbaarheid van bedrijfsauto s in functie van de geldt sinds 1 april 2008 voor

Fiscale actualiteit bedrijfsauto s 2010: een volledig overzicht*

Fiscale actualiteit bedrijfsauto s 2010: een volledig overzicht* 1 Voordeel van alle aard bij gebruik van een bedrijfsauto Berekening privégebruik Een werknemer of bedrijfsleider die van zijn werkgever

Fiscale actualiteit bedrijfsauto s 2010: een volledig overzicht* 1 Voordeel van alle aard bij gebruik van een bedrijfsauto Berekening privégebruik Een werknemer of bedrijfsleider die van zijn werkgever

VOLVO TCO2-gids 2011. Wegwijs in de ecofiscaliteit van uw wagen(park)

") VOLVO TCO2-gids 2011 Wegwijs in de ecofiscaliteit van uw wagen(park) Samen werken aan een groenere wereld Ecologie was altijd al een wezenlijk onderdeel van het Volvo-dna. Vanaf de productie over het gebruik

VOLVO TCO2-gids 2011 Wegwijs in de ecofiscaliteit van uw wagen(park) Samen werken aan een groenere wereld Ecologie was altijd al een wezenlijk onderdeel van het Volvo-dna. Vanaf de productie over het gebruik

01-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT

01-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest u niet alleen over de CO2-bijdrage,

01-2016 NL ALD AUTOMOTIVE AUTOFISCALITEIT INLEIDING Wenst u graag de laatste nieuwigheden over autofiscaliteit weten? Die bundelen we voor u in deze handige gids. Daarin leest u niet alleen over de CO2-bijdrage,

Geert Verberckt. Actuele fiscale aspecten van hedendaags wagenparkbeheer

1 Geert Verberckt Actuele fiscale aspecten van hedendaags wagenparkbeheer 2 Agenda 1. 2. 3. 4. 5. 6. Fiscale aftrekbaarheid van autokosten Belastbaar voordeel van alle aard Tools Bevindingen Praktische

1 Geert Verberckt Actuele fiscale aspecten van hedendaags wagenparkbeheer 2 Agenda 1. 2. 3. 4. 5. 6. Fiscale aftrekbaarheid van autokosten Belastbaar voordeel van alle aard Tools Bevindingen Praktische

ELECTRIC DRIVING NIGHT

ELECTRIC DRIVING NIGHT PROPER EN GOEDKOPER, KAN DAT? HET KOSTENPLAATJE VAN EEN BEDRIJFSAUTO BART JACOBS TARGET AUTOMOTIVE CONSULTING VOORSTELLING Bart Jacobs Consultant Zaakvoerder Target lid van CARTENA

ELECTRIC DRIVING NIGHT PROPER EN GOEDKOPER, KAN DAT? HET KOSTENPLAATJE VAN EEN BEDRIJFSAUTO BART JACOBS TARGET AUTOMOTIVE CONSULTING VOORSTELLING Bart Jacobs Consultant Zaakvoerder Target lid van CARTENA

Cash for car. Brecht Van Roey. Vrije visie, eigen stem

Brecht Van Roey Vrije visie, eigen stem Twee belangrijke termen!! Mobiliteitsvergoeding Cash for car Mobiliteitsbudget 2 9/10/2018 Voor wie? Werknemers met een bedrijfswagen die ze ook privé kunnen gebruiken.

Brecht Van Roey Vrije visie, eigen stem Twee belangrijke termen!! Mobiliteitsvergoeding Cash for car Mobiliteitsbudget 2 9/10/2018 Voor wie? Werknemers met een bedrijfswagen die ze ook privé kunnen gebruiken.

BTW-recuperatie op bedrijfsauto s

BTW-recuperatie op bedrijfsauto s Nieuwe regels voor de BTW-recuperatie van toepassing in 2013. Voor BTW-plichtigen: De recuperatie van de BTW hangt voortaan af van het percentage beroepsgebruik van een

BTW-recuperatie op bedrijfsauto s Nieuwe regels voor de BTW-recuperatie van toepassing in 2013. Voor BTW-plichtigen: De recuperatie van de BTW hangt voortaan af van het percentage beroepsgebruik van een

Bedrijfswagens. Bedrijfswagens 2012. Wetgeving. Chris Verleye Gedelegeerd Bestuurder

Bedrijfswagens Chris Verleye Gedelegeerd Bestuurder Bedrijfswagens 2012 fiscale en sociale principes nieuwe begrippen en berekening concreet : oud vs nieuw bedrijfswagen vs privéwagen oplossingen? FAQ

Bedrijfswagens Chris Verleye Gedelegeerd Bestuurder Bedrijfswagens 2012 fiscale en sociale principes nieuwe begrippen en berekening concreet : oud vs nieuw bedrijfswagen vs privéwagen oplossingen? FAQ

Rekentool traditioneel versus alternatief

Rekentool traditioneel versus alternatief Fiscale impact van uw voertuigkeuze 20 november 2014 Wie zijn wij Ons kantoor is gelegen in Westmalle dicht bij de grens met Oostmalle We bestaan reeds meer dan

Rekentool traditioneel versus alternatief Fiscale impact van uw voertuigkeuze 20 november 2014 Wie zijn wij Ons kantoor is gelegen in Westmalle dicht bij de grens met Oostmalle We bestaan reeds meer dan

Tips / nieuws voor de bedrijfsleider

Tips / nieuws voor de bedrijfsleider Tip 1: Nieuwe intrestvoeten van de fiscus vanaf 01/01/2018 Er zijn 2 soorten intresten: nalatigheidsintresten: intresten die de fiscus berekent als u belastingen te

Tips / nieuws voor de bedrijfsleider Tip 1: Nieuwe intrestvoeten van de fiscus vanaf 01/01/2018 Er zijn 2 soorten intresten: nalatigheidsintresten: intresten die de fiscus berekent als u belastingen te

Gebruik van de bedrijfswagen voor privé-doeleinden

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Gebruik van de bedrijfswagen voor privé-doeleinden info@claeysengels.be www.claeysengels.be www.iuslaboris.com

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Gebruik van de bedrijfswagen voor privé-doeleinden info@claeysengels.be www.claeysengels.be www.iuslaboris.com

Inhoudsopgave. Proces nr: functiegegevens: dienstvoertuigenr:

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Het gebruik van een bedrijfswagen voor privédoeleinden maakt een belastbaar voordeel van alle aard uit in hoofde van de verkrijger.

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: November 2015 Onderwerp: Gebruik van de bedrijfswagen voor privédoeleinden Wanneer een werkgever

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: November 2015 Onderwerp: Gebruik van de bedrijfswagen voor privédoeleinden Wanneer een werkgever

Inhoudsopgave. Proces nr: functiegegevens: dienstvoertuigenr:

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Handleiding HiAnt. Firmawagens. Making HR Processes Flow

Handleiding HiAnt Firmawagens Making HR Processes Flow Inhoudsopgave 1 Voorwoord 2 Ingave firmawagens in HiAnt 2.1 Firmawagen toevoegen 2.2 Info wagen 2.3 Info Persoon 2.4 Firmawagen opslaan 2.5 Firmawagen

Handleiding HiAnt Firmawagens Making HR Processes Flow Inhoudsopgave 1 Voorwoord 2 Ingave firmawagens in HiAnt 2.1 Firmawagen toevoegen 2.2 Info wagen 2.3 Info Persoon 2.4 Firmawagen opslaan 2.5 Firmawagen

INFOBOARD VOORDELEN ALLE AARD. 1. Personenwagens

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

De fiscaliteit van bedrijfswagens

De fiscaliteit van bedrijfswagens Wim Van De Walle Wim De Pelsmaeker 21 juni 2013 1 (c) 2013 Baker Tilly Belgium Gevolgen op vlak van: Personenbelasting Vennootschapsbelasting BTW 2 (c) 2013 Baker Tilly

De fiscaliteit van bedrijfswagens Wim Van De Walle Wim De Pelsmaeker 21 juni 2013 1 (c) 2013 Baker Tilly Belgium Gevolgen op vlak van: Personenbelasting Vennootschapsbelasting BTW 2 (c) 2013 Baker Tilly

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark. Kristiaan Andries

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark Kristiaan Andries Arbeidsrelatie loon arbeid 2 WG stelt de bedrijfswagen ter beschikking Bedrijfswagen = gereedschap Doel = hulpmiddel

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark Kristiaan Andries Arbeidsrelatie loon arbeid 2 WG stelt de bedrijfswagen ter beschikking Bedrijfswagen = gereedschap Doel = hulpmiddel

Fiscale en andere nieuwtjes.

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

Wanneer een nieuw dienstvoertuig, eigendom van de federale of lokale politie, gebruikt wordt voor het woon-werkverkeer

Proces nr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef De Duffeleer Aanpassing gegevens 4

Proces nr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef De Duffeleer Aanpassing gegevens 4

correspondentieadres Kunstlaan 30 1040 BRUSSEL uw bericht van uw kenmerk ons kenmerk bijlage(n)

") Federale Overheidsdienst FINANCIEN 1040 Brussel, 4 juli 2005 THESAURIE Betalingen Wedden en Pensioenen correspondentieadres Kunstlaan 30 1040 BRUSSEL Nota aan de Ordonnateurs uw bericht van uw kenmerk

Federale Overheidsdienst FINANCIEN 1040 Brussel, 4 juli 2005 THESAURIE Betalingen Wedden en Pensioenen correspondentieadres Kunstlaan 30 1040 BRUSSEL Nota aan de Ordonnateurs uw bericht van uw kenmerk

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp Verminder of neutraliseer als bedrijfsleider de belasting op het voordeel van uw firmawagen Datum 4 juni 2013 Copyright and disclaimer

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp Verminder of neutraliseer als bedrijfsleider de belasting op het voordeel van uw firmawagen Datum 4 juni 2013 Copyright and disclaimer

Fiscale brochure Lichte vrachtwagen

Fiscale brochure Lichte vrachtwagen Inhoudsopgave 1 Wat is een lichte vrachtauto?... 2 2 Welke types genieten van een gunstig fiscaal stelsel?... 3 3 Welke fiscale voordelen heeft een echte lichte vrachtauto?...

Fiscale brochure Lichte vrachtwagen Inhoudsopgave 1 Wat is een lichte vrachtauto?... 2 2 Welke types genieten van een gunstig fiscaal stelsel?... 3 3 Welke fiscale voordelen heeft een echte lichte vrachtauto?...

België dieselland? Automania.be. Hybride en elektrische voertuigen integreren in bedrijfsvloten rendeert

Automania.be Hybride en elektrische voertuigen integreren in bedrijfsvloten rendeert Gepubliceerd: 08.05.2014 Een studie rond het omslagpunt tussen rijden op benzine, diesel of elektriciteit, onlangs uitgevoerd

Automania.be Hybride en elektrische voertuigen integreren in bedrijfsvloten rendeert Gepubliceerd: 08.05.2014 Een studie rond het omslagpunt tussen rijden op benzine, diesel of elektriciteit, onlangs uitgevoerd

Tips / nieuws voor de bedrijfsleider

Tips / nieuws voor de bedrijfsleider Tip 1: Nieuwe intrestvoeten van de fiscus vanaf 01/01/2018 Er zijn 2 soorten intresten: nalatigheidsintresten: intresten die de fiscus berekent als u belastingen te

Tips / nieuws voor de bedrijfsleider Tip 1: Nieuwe intrestvoeten van de fiscus vanaf 01/01/2018 Er zijn 2 soorten intresten: nalatigheidsintresten: intresten die de fiscus berekent als u belastingen te

* Pegode. * Taxistop. meerdere (gezamenlijke) auto s * Onderling geregeld: particulier * Autodeelaanbieder met of zonder eigen vloot

auto s * Onderling geregeld: particulier * Autodeelaanbieder met of zonder eigen vloot") Autodelen Voor Iedereen met Rolstoelvriendelijke Auto s 17.03.2016 / Sandrine Vokaer Autodelen? * carpooling * Meerdere personen maken gedurende een langere periode om beurten gebruik van één of meerdere

Autodelen Voor Iedereen met Rolstoelvriendelijke Auto s 17.03.2016 / Sandrine Vokaer Autodelen? * carpooling * Meerdere personen maken gedurende een langere periode om beurten gebruik van één of meerdere

Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

Welke voertuigen zijn vrijgesteld van de nieuwe BIV? Worden vrijgesteld van de BIV:

Sinds wanneer is de vergroening van de BIV en verkeersbelasting van toepassing in Vlaanderen? De vernieuwde BIV en verkeersbelasting zijn sinds 1 januari 2016 van toepassing. Geldt de vernieuwde BIV en

Sinds wanneer is de vergroening van de BIV en verkeersbelasting van toepassing in Vlaanderen? De vernieuwde BIV en verkeersbelasting zijn sinds 1 januari 2016 van toepassing. Geldt de vernieuwde BIV en

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN OVERZICHT 1. MOBILITEITSBUDGET OVERHEID Car for cash 2. MOBILITEITSOPLOSSINGEN Mobility policy Cash4bike 3. SECUREX EN ZIJN MOBILITEIT 1 1 MOBILITEITSBUDGET:

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN OVERZICHT 1. MOBILITEITSBUDGET OVERHEID Car for cash 2. MOBILITEITSOPLOSSINGEN Mobility policy Cash4bike 3. SECUREX EN ZIJN MOBILITEIT 1 1 MOBILITEITSBUDGET:

Autokosten : Hoeveel is je auto nu fiscaal aftrekbaar?

Autokosten : Hoeveel is je auto nu fiscaal aftrekbaar? Volledig aftrekbaar?... 2 Wijziging... 2 Intresten en brandstofkosten... 2 Co2 uitstoot... 2 Taxikosten... 2 Voorbeeld... 3 Meerwaarde en minderwaarde

Autokosten : Hoeveel is je auto nu fiscaal aftrekbaar? Volledig aftrekbaar?... 2 Wijziging... 2 Intresten en brandstofkosten... 2 Co2 uitstoot... 2 Taxikosten... 2 Voorbeeld... 3 Meerwaarde en minderwaarde

LeaseConsult Vught november 2014 1

Een andere kijk op fiscale bijtelling Inleiding Het gegeven dat de fiscale bijtelling ruim 1,2 miljoen belastingbetalers aangaat en dat de fiscus al enkele keren het uitbrengen van de 2 e Autobrief heeft

Een andere kijk op fiscale bijtelling Inleiding Het gegeven dat de fiscale bijtelling ruim 1,2 miljoen belastingbetalers aangaat en dat de fiscus al enkele keren het uitbrengen van de 2 e Autobrief heeft

Welkom 23/10/2014. Open WiFi netwerk: t Godshuis

Welkom 23/10/2014 Open WiFi netwerk: t Godshuis Tom Vlaminck De digitale (r)evolutie Directeur Business Support (ICT, processen en finance) bij KBC Autolease VAN LEASEBASE NAAR MILES EEN NIEUWE FUNDERING

Welkom 23/10/2014 Open WiFi netwerk: t Godshuis Tom Vlaminck De digitale (r)evolutie Directeur Business Support (ICT, processen en finance) bij KBC Autolease VAN LEASEBASE NAAR MILES EEN NIEUWE FUNDERING

Autobelastingen vanaf 2012 De meest gestelde vragen

Autobelastingen vanaf 2012 De meest gestelde vragen Wat betekent bijtelling voor u? Vanwege uiteenlopende factoren is de regelgeving vanuit de overheid omtrent autogebruik en -bezit nogal aan veranderingen

Autobelastingen vanaf 2012 De meest gestelde vragen Wat betekent bijtelling voor u? Vanwege uiteenlopende factoren is de regelgeving vanuit de overheid omtrent autogebruik en -bezit nogal aan veranderingen

lease s p e c i a l Unieke lease-mogelijkheid voor medewerkers van OSG Singelland

Oer de nieuwsbrief voor medewerkers van ingels openbare scholengemeenschap Unieke -mogelijkheid voor medewerkers van OSG Singelland In het onderwijs heb je zelden vanuit je functie het recht op een auto.

Oer de nieuwsbrief voor medewerkers van ingels openbare scholengemeenschap Unieke -mogelijkheid voor medewerkers van OSG Singelland In het onderwijs heb je zelden vanuit je functie het recht op een auto.

FORCMS event Infosessie vraag & antwoord. Tom Bastiaensen

FORCMS event 2016 Infosessie vraag & antwoord Tom Bastiaensen Historiek + waarom? De omzendbrief 307 quinquies werd gepubliceerd op 13/07/2009. Begin 2013 werd, in de schoot van het Federaal Netwerkoverleg,

FORCMS event 2016 Infosessie vraag & antwoord Tom Bastiaensen Historiek + waarom? De omzendbrief 307 quinquies werd gepubliceerd op 13/07/2009. Begin 2013 werd, in de schoot van het Federaal Netwerkoverleg,

Duurzame voordelen van Volkswagen

Duurzame voordelen van Volkswagen Wat betekenen de fiscale regelingen voor u? Vanwege uiteenlopende factoren is de regelgeving vanuit de overheid omtrent autogebruik en -bezit nogal aan veranderingen onderhevig.

Duurzame voordelen van Volkswagen Wat betekenen de fiscale regelingen voor u? Vanwege uiteenlopende factoren is de regelgeving vanuit de overheid omtrent autogebruik en -bezit nogal aan veranderingen onderhevig.

Wet & Fiscus wijzer 2017

Wet & Fiscuswijzer 2017 Athlon Wet- & Fiscuswijzer 2017 Inhoud I. Fiscale regels voor personenwagens 4 1. Voordeel van alle aard 5 2. Btw-aftrek 10 3. Fiscale aftrekbaarheid autokosten 15 4. Belasting

Wet & Fiscuswijzer 2017 Athlon Wet- & Fiscuswijzer 2017 Inhoud I. Fiscale regels voor personenwagens 4 1. Voordeel van alle aard 5 2. Btw-aftrek 10 3. Fiscale aftrekbaarheid autokosten 15 4. Belasting

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN 1) Bedrijfswagens worden strenger aangepakt Vanaf 2012 zullen de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN 1) Bedrijfswagens worden strenger aangepakt Vanaf 2012 zullen de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend

Autofiscaliteit: een steeds veranderende materie!!

Autofiscaliteit: een steeds veranderende materie!! De autofiscaliteit onderging een grondige wijziging. Vanaf 2020 zal de berekening van de aftrekbeperking autokosten nogmaals grondig wijzigen. Neem daarom

Autofiscaliteit: een steeds veranderende materie!! De autofiscaliteit onderging een grondige wijziging. Vanaf 2020 zal de berekening van de aftrekbeperking autokosten nogmaals grondig wijzigen. Neem daarom

Een auto inschrijven

Een auto inschrijven Wanneer moet een auto worden ingeschreven? Zodra een nieuw of tweedehands voertuig in België op de openbare weg wordt gebracht, moet het voertuig worden ingeschreven. Ook wanneer een

Een auto inschrijven Wanneer moet een auto worden ingeschreven? Zodra een nieuw of tweedehands voertuig in België op de openbare weg wordt gebracht, moet het voertuig worden ingeschreven. Ook wanneer een

Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Juli 2016 Onderwerp: Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Juli 2016 Onderwerp: Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

De werkgever kan zich er evenwel toe verbinden om deze verplaatsingskosten te laste te nemen.

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 info@claeysengels.be www.claeysengels.be Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 info@claeysengels.be www.claeysengels.be Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

Verschillende geldigheidsperiodes zijn hierbij mogelijk: 1 week, 1, 3 of 12 maanden voor traject- en nettreinkaarten. 15 dagen voor Railflex.

Bijkomende toelichting bij de CAO van 12 januari 2010 inzake het woonwerkverkeer en de financiële bijdrage door de werkgever in de vervoerkosten van de werknemers in de sociale werkplaatsen. 1. Woonwerkverkeer

Bijkomende toelichting bij de CAO van 12 januari 2010 inzake het woonwerkverkeer en de financiële bijdrage door de werkgever in de vervoerkosten van de werknemers in de sociale werkplaatsen. 1. Woonwerkverkeer

INFOBOARD. April 2014

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

Nul-emissie voertuigen Horst, 17 mei 2018

Nul-emissie voertuigen Horst, 17 mei 2018 Onderwerpen Welke belastingen zijn van invloed Privégebruik auto inkomstenbelasting en loonheffing Verschil tussen DGA/Werknemer en ondernemer Milieu investeringsaftrek

Nul-emissie voertuigen Horst, 17 mei 2018 Onderwerpen Welke belastingen zijn van invloed Privégebruik auto inkomstenbelasting en loonheffing Verschil tussen DGA/Werknemer en ondernemer Milieu investeringsaftrek

Fortis Bank nv. Warandeberg 3 B-1000 Brussel

Fortis Bank nv Warandeberg 3 B-1000 Brussel TOTAL BELGIUM nv Handelsstraat 93 1040 Brussel België Tel. (02) 288 99 39 Fax: (02) 288 92 51 bnppf@total.com www.total.be Verantwoordelijke uitgever: TOTAL

Fortis Bank nv Warandeberg 3 B-1000 Brussel TOTAL BELGIUM nv Handelsstraat 93 1040 Brussel België Tel. (02) 288 99 39 Fax: (02) 288 92 51 bnppf@total.com www.total.be Verantwoordelijke uitgever: TOTAL

Infovergadering: Bedrijfswagens

Agenda Verwelkoming en inleiding Wat is een voordeel alle aard (kortweg VAA) Hoe wordt het VAA bedrijfswagen berekend, vroeger en nu? Voorbeelden en kostprijs van de wijziging VAA bedrijfswagen? Zijn er

Agenda Verwelkoming en inleiding Wat is een voordeel alle aard (kortweg VAA) Hoe wordt het VAA bedrijfswagen berekend, vroeger en nu? Voorbeelden en kostprijs van de wijziging VAA bedrijfswagen? Zijn er

NIEUWE BEREKENING VOORDEEL VAN ALLE AARD BEDRIJFSWAGENS

NIEUWE BEREKENING VOORDEEL VAN ALLE AARD BEDRIJFSWAGENS Sinds 1 januari 2012 is een nieuwe regeling voor de berekening van het voordeel van alle aard op bedrijfswagens van kracht. De berekeningsformule

NIEUWE BEREKENING VOORDEEL VAN ALLE AARD BEDRIJFSWAGENS Sinds 1 januari 2012 is een nieuwe regeling voor de berekening van het voordeel van alle aard op bedrijfswagens van kracht. De berekeningsformule

Vraag 1. Antwoord 1. Vraag 2 en 3

Vraag 1 Klopt het dat de Mitsubishi Outlander PHEV in aanmerking komt voor 0% BPM (belasting op personenauto s en motorrijwielen), de subsidieregelingen KIA (kleinschaligheidsinvesteringsaftrek), MIA (milieuinvesteringsaftrek)

Vraag 1 Klopt het dat de Mitsubishi Outlander PHEV in aanmerking komt voor 0% BPM (belasting op personenauto s en motorrijwielen), de subsidieregelingen KIA (kleinschaligheidsinvesteringsaftrek), MIA (milieuinvesteringsaftrek)

Newsletter. Sociale actualiteit van Oktober. Solutions for Human Resources. Sociale actualiteit van Oktober

2015 Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

2015 Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15

MOBIFIS_DO_13001.book Page 3 Thursday, May 2, 2013 8:54 AM INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities

MOBIFIS_DO_13001.book Page 3 Thursday, May 2, 2013 8:54 AM INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities

Versie DEEL V Titel I Hoofdstuk X Afdeling I Het gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudstafel

Versie 04-03-2011 DEEL V Titel I Hoofdstuk X Afdeling I Het gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudstafel 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Draagwijdte

Versie 04-03-2011 DEEL V Titel I Hoofdstuk X Afdeling I Het gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudstafel 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Draagwijdte

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE FISCALE ASPECTEN VAN DE BEDRIJFSFIETS ALD Automotive biedt u twee oplossingen met bedrijfsfietsen: ALD companybike: u financiert een fiets als professioneel

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE FISCALE ASPECTEN VAN DE BEDRIJFSFIETS ALD Automotive biedt u twee oplossingen met bedrijfsfietsen: ALD companybike: u financiert een fiets als professioneel

Het mobiliteitsbudget: een betere mobiliteit met minder kosten. Green Car Policy, 16 en 18 oktober 2012 BIM

Het mobiliteitsbudget: een betere mobiliteit met minder kosten Green Car Policy, 16 en 18 oktober 2012 BIM page 2 OVERZICHT Herinnering : fiscaliteit van werkgebonden mobiliteit Mobiliteitsbudget page

Het mobiliteitsbudget: een betere mobiliteit met minder kosten Green Car Policy, 16 en 18 oktober 2012 BIM page 2 OVERZICHT Herinnering : fiscaliteit van werkgebonden mobiliteit Mobiliteitsbudget page

De werkgever kan zich er evenwel toe verbinden om deze verplaatsingskosten te laste te nemen.

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be VERPLAATSINGSKOSTEN TUSSEN DE WOONPLAATS EN DE VASTE PLAATS VAN TEWERKSTELLING www.iuslaboris.com

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be VERPLAATSINGSKOSTEN TUSSEN DE WOONPLAATS EN DE VASTE PLAATS VAN TEWERKSTELLING www.iuslaboris.com

Fiscale maatregelen Stand van zaken op 20 januari 2012

Fiscale maatregelen Stand van zaken op 20 januari 2012 Inleiding Op 22 december 2011 werd de wet houdende diverse bepalingen (document kamer nr. 1952/018) aangenomen in de plenaire vergadering van het

Fiscale maatregelen Stand van zaken op 20 januari 2012 Inleiding Op 22 december 2011 werd de wet houdende diverse bepalingen (document kamer nr. 1952/018) aangenomen in de plenaire vergadering van het

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

Luminus Groen : 100% Belgische, groene energie

Luminus Groen : 100% Belgische, groene energie Een leader in windenergie in België We houden momenteel 53 windmolens draaiende. In 2004 bouwde Luminus haar eerste windmolenpark in Villers-le-Bouillet.

Luminus Groen : 100% Belgische, groene energie Een leader in windenergie in België We houden momenteel 53 windmolens draaiende. In 2004 bouwde Luminus haar eerste windmolenpark in Villers-le-Bouillet.

INHOUD. Toyota zakelijk. De 30 meest gestelde vragen

INHOUD Inleiding Bijtelling in 2012 Toyota zakelijk? De 30 meest gestelde vragen Vraag & Antwoord Aan deze uitgave is de grootst mogelijke zorg besteed, maar gegeven de beknoptheid ervan kan Toyota geen

INHOUD Inleiding Bijtelling in 2012 Toyota zakelijk? De 30 meest gestelde vragen Vraag & Antwoord Aan deze uitgave is de grootst mogelijke zorg besteed, maar gegeven de beknoptheid ervan kan Toyota geen

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

Een nieuwe auto: Vergelijking privé-leasen en kopen

Een nieuwe auto: Vergelijking privé-leasen en kopen Deze bijlage hoort bij het artikel, dat maandag 5 september 2011 verschijnt op de ombudspagina s van het Noordhollands Dagblad, Haarlems Dagblad, Gooi-

Een nieuwe auto: Vergelijking privé-leasen en kopen Deze bijlage hoort bij het artikel, dat maandag 5 september 2011 verschijnt op de ombudspagina s van het Noordhollands Dagblad, Haarlems Dagblad, Gooi-

Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting

Voordelen alle aard Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting 1. Kosteloze terbeschikkingstelling woonst KI 745 EUR geïndexeerd KI

Voordelen alle aard Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting 1. Kosteloze terbeschikkingstelling woonst KI 745 EUR geïndexeerd KI

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

Extra Oefenignen Calculatie TAXI. Calculatie TAXI Examen Oefeningen 1

Extra Oefenignen Calculatie TAXI Calculatie TAXI Examen Oefeningen 1 2 2007 Transport en Logistiek Evolutie Centrum Opgave 1 040 Taxi is een taxibedrijf gespecialiseerd in het contractvervoer in het zuiden

Extra Oefenignen Calculatie TAXI Calculatie TAXI Examen Oefeningen 1 2 2007 Transport en Logistiek Evolutie Centrum Opgave 1 040 Taxi is een taxibedrijf gespecialiseerd in het contractvervoer in het zuiden

Van mens tot mens, van ondernemer tot ondernemer

Van mens tot mens, van ondernemer tot ondernemer BTW - Gemengd gebruik personenwagen INLEIDING I. Inleiding Nieuw artikel 45 1 Quinquies 1quinquies. Ten aanzien van de uit hun aard onroerende goederen

Van mens tot mens, van ondernemer tot ondernemer BTW - Gemengd gebruik personenwagen INLEIDING I. Inleiding Nieuw artikel 45 1 Quinquies 1quinquies. Ten aanzien van de uit hun aard onroerende goederen

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen. Stefan Ruysschaert

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen Stefan Ruysschaert Basisbegrippen Het begrip economische activiteit (art. 4 W.BTW) De notie misbruik (art. 1, 10 W.BTW)

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen Stefan Ruysschaert Basisbegrippen Het begrip economische activiteit (art. 4 W.BTW) De notie misbruik (art. 1, 10 W.BTW)

Alternatieve aandrijfvormen

Alternatieve aandrijfvormen Als alternatief voor de klassieke benzine- en dieselmotor zijn er momenteel acht andere aandrijfvormen beschikbaar. We lijsten ze even op met telkens een definitie, de voor-

Alternatieve aandrijfvormen Als alternatief voor de klassieke benzine- en dieselmotor zijn er momenteel acht andere aandrijfvormen beschikbaar. We lijsten ze even op met telkens een definitie, de voor-

PRIVÉGEBRUIK BEDRIJFSWAGENS SOCIALE EN FISCALE SPELREGELS ANNO 2011

PRIVÉGEBRUIK BEDRIJFSWAGENS SOCIALE EN FISCALE SPELREGELS ANNO 2011 1 SOCIAAL : DE CO 2 -BIJDRAGE AAN DE RSZ 1.1 PRINCIPE Een werknemer die een bedrijfswagen voor andere dan beroepsdoeleinden mag gebruiken,

PRIVÉGEBRUIK BEDRIJFSWAGENS SOCIALE EN FISCALE SPELREGELS ANNO 2011 1 SOCIAAL : DE CO 2 -BIJDRAGE AAN DE RSZ 1.1 PRINCIPE Een werknemer die een bedrijfswagen voor andere dan beroepsdoeleinden mag gebruiken,

Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting. Aan alle ambtenaren INHOUDSTAFEL

pagina 1 van 6 Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting CIRC 05.02.04/1 Circulaire nr. Ci.RH.241/561.364 (AOIF 8/2004) dd. 05.02.2004 BEDRIJFSVOORHEFFING Inkomen

pagina 1 van 6 Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting CIRC 05.02.04/1 Circulaire nr. Ci.RH.241/561.364 (AOIF 8/2004) dd. 05.02.2004 BEDRIJFSVOORHEFFING Inkomen

SOCIALE EN FISCALE SPELREGELS 2014

PRIVÉGEBRUIK BEDRIJFSWAGENS SOCIALE EN FISCALE SPELREGELS ANNO 2014 1 SOCIAAL : DE CO 2 -BIJDRAGE AAN DE RSZ 1.1 PRINCIPE Een werknemer die een bedrijfswagen voor andere dan beroepsdoeleinden mag gebruiken,

PRIVÉGEBRUIK BEDRIJFSWAGENS SOCIALE EN FISCALE SPELREGELS ANNO 2014 1 SOCIAAL : DE CO 2 -BIJDRAGE AAN DE RSZ 1.1 PRINCIPE Een werknemer die een bedrijfswagen voor andere dan beroepsdoeleinden mag gebruiken,

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007 Vanaf 1 oktober 2007 wordt de regeling van de mobiliteitsvergoeding in de bouw flink gewijzigd. De mobiliteitsvergoeding

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007 Vanaf 1 oktober 2007 wordt de regeling van de mobiliteitsvergoeding in de bouw flink gewijzigd. De mobiliteitsvergoeding

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities 15 1.1.1. Vervoermiddelen 15 1.1.2. Landvoertuigen 16 1.1.3.

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities 15 1.1.1. Vervoermiddelen 15 1.1.2. Landvoertuigen 16 1.1.3.

Versie 8.07 Autobelastingen Factsheet 2013

Versie 8.07 Hoogte autobelastingen in 2013 Benzineauto Belasting per automobilist 2500 2712 2000 1500 1000 1716 1968 1524 1272 500 De gekozen voorbeeldauto is een gebruikte benzineauto en representeert

Versie 8.07 Hoogte autobelastingen in 2013 Benzineauto Belasting per automobilist 2500 2712 2000 1500 1000 1716 1968 1524 1272 500 De gekozen voorbeeldauto is een gebruikte benzineauto en representeert

Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden

www.traject.be 17/05/2013 page 1 Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden 10/11/2009, Bart Desmedt Optimalisatie van zakelijke verplaatsingen: Wettelijk

www.traject.be 17/05/2013 page 1 Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden 10/11/2009, Bart Desmedt Optimalisatie van zakelijke verplaatsingen: Wettelijk

Mobiliteitsbudget & mobiliteitsvergoeding. Roel Van Hemelen Docent Actuaclub Fiscaliteit

Mobiliteitsbudget & mobiliteitsvergoeding Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastsprekers Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Mobiliteitsbudget & mobiliteitsvergoeding Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastsprekers Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Btw-correctie auto 2013 volgens wetgever

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Auto van de zaak als zelfstandig ondernemer Regels, uitzonderingen en fiscale voordelen

`` Auto van de zaak als zelfstandig ondernemer Regels, uitzonderingen en fiscale voordelen Wanneer je als zelfstandig ondernemer een auto van de zaak hebt dan krijg je te maken met zaken als bijtelling,

`` Auto van de zaak als zelfstandig ondernemer Regels, uitzonderingen en fiscale voordelen Wanneer je als zelfstandig ondernemer een auto van de zaak hebt dan krijg je te maken met zaken als bijtelling,

AUTOFISCALITEIT BEDRIJVEN

AUTOFISCALITEIT In samenwerkin met Eurofleet Consult stellen wij u hieronder een overzicht van de aandachtspunten voor 2014 voor *. Omwille van de duidelijkheid hebben wij een onderscheid emaakt tussen:

AUTOFISCALITEIT In samenwerkin met Eurofleet Consult stellen wij u hieronder een overzicht van de aandachtspunten voor 2014 voor *. Omwille van de duidelijkheid hebben wij een onderscheid emaakt tussen:

Derde voortgangsrapportage CO2-emissiereductie.

Derde voortgangsrapportage CO2-emissiereductie. Graag informeren wij u over de uitkomsten van onze Carbon Footprint en de derde CO 2 Emissie-inventarisatie, dit alles over 2014. Hierin zijn de hoeveelheden

Derde voortgangsrapportage CO2-emissiereductie. Graag informeren wij u over de uitkomsten van onze Carbon Footprint en de derde CO 2 Emissie-inventarisatie, dit alles over 2014. Hierin zijn de hoeveelheden

Whitepaper. Kostenreductie van het wagenpark. Dit whitepaper geeft inzicht in...

Whitepaper Kostenreductie van het wagenpark Dit whitepaper geeft inzicht in... - Het verschil tussen de fabrieksnorm en het werkelijk verbruik - Wat downsizing voor uw wagenparkkosten kan betekenen - Hoe

Whitepaper Kostenreductie van het wagenpark Dit whitepaper geeft inzicht in... - Het verschil tussen de fabrieksnorm en het werkelijk verbruik - Wat downsizing voor uw wagenparkkosten kan betekenen - Hoe