Integrated reporting; het rapportagemodel van de toekomst! Visiedocument NBA over de weg ernaar toe en de rol van het accountantsberoep

|

|

|

- Merel Wauters

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Integrated reporting; het rapportagemodel van de toekomst! Visiedocument NBA over de weg ernaar toe en de rol van het accountantsberoep Mei 2013

2 Inleiding Gebruikers hebben al geruime tijd behoefte aan meer niet-financiële informatie over organisaties, vooral over strategie, risicobeheersing, governance en de bredere impact van de organisatiestrategie op mens, milieu en maatschappij. Van organisaties wordt verwacht dat zij verantwoording afleggen over hun maatschappelijke relevantie, inzicht geven in de wijze waarop zij hun strategie uitvoeren en hoe zij waarde toevoegen aan de wereld van vandaag én morgen. Organisaties zullen hun interne werk- en rapporteringsprocessen meer en meer gaan inrichten op basis van een geïntegreerde strategie. Momenteel wordt verantwoording afgelegd via diverse, separate rapportages: jaarrekening, directieverslag, verslag van commissarissen en soms via een additioneel maatschappelijk verslag met (eventueel) bijbehorend assurance-rapport van de accountant. Een eerste vingeroefening is gedaan met het opstellen van gecombineerde rapportages: informatievoorziening over verschillende onderwerpen in één rapport. Dit is een tussenfase in de ontwikkeling naar geïntegreerde verslaggeving. Diverse organisaties in Nederland zijn hier al volop mee aan de slag. Integrated reporting raakt de volledige rapportageketen en aldus het brede werkveld van de accountant: advies, verslaggeving en assurance. Een ontwikkeling die de kern raakt van de discussie over de relevantie en de innovatie van het accountantsberoep. Reden voor de NBA om integrated reporting als een van de bestuursprojecten voor de komende jaren te bestempelen. Met dit visiedocument wil de NBA haar langetermijnvisie op integrated reporting vastleggen, kenbaar maken aan belanghebbenden en het debat aangaan over de business case voor integrated reporting. Visiedocument NBA 2

3 Uitwerking NBA-visie op integrated reporting NBA visie op integrated reporting Door de veranderende informatiebehoefte zal integrated reporting, als exponent van duurzame bedrijfsvoering, in de toekomst essentieel zijn voor het aantrekken van kapitaal en daarmee voor de continuïteit van organisaties. Integrated reporting zal impact hebben op het gehele werkveld van alle accountants (accountant in business, intern- en overheidsaccountant en openbaar accountant). Voor de NBA is integrated reporting uitermate belangrijk omdat deze ontwikkeling de kernactiviteit van de accountant betreft en daarmee de relevantie van het accountantsberoep in de toekomst bepaalt. Integrated reporting biedt de mogelijkheid om de toegevoegde waarde van alle accountants te versterken. Bovenstaande NBA-visie wordt hierna uitgewerkt in vier hoofdthema s, waarbij ook de rol van accountants en de NBA worden aangeduid: 1. De gedegen business case voor integrated reporting; 2. De ontwikkeling van integrated reporting; 3. Een passend normenkader voor integrated reporting; 4. Het belang van assurance. 1. De gedegen business case voor integrated reporting De belangstelling voor integrated reporting als nieuwe vorm van verslaggeving is de laatste twee jaar sterk toegenomen, getuige vele publicaties over dit onderwerp en de (inter)nationale initiatieven (IIRC, IFAC en GRI) op dit vlak. Aangewakkerd door mondiale vraagstukken als klimaat, ethiek, mensenrechten en schaarste alsmede de impact daarvan op de strategie en risico s van ondernemingen, is de behoefte van gebruikers van bedrijfsinformatie steeds meer verschoven van financiële naar niet-financiële informatie. Voorstanders zien in integrated reporting hét antwoord om de communicatiekloof met beleggers, investeerders en andere stakeholders te overbruggen. Naar hun mening voldoet het traditionele jaarverslag niet meer. Voor de waarde van een organisatie worden immateriele factoren, als merk, reputatie én duurzaamheid steeds belangrijker (zie figuur 1). Componenten Integrated reporting 3

4 die niet tot uitdrukking komen in de balanswaarde zoals die in de huidige financiële verslaggeving staat. Integrated reporting geeft dit inzicht wel door op een geïntegreerde wijze aan te geven hoe strategie, governance en prestaties (financieel en niet-financieel) bijdragen aan duurzame waardecreatie voor de organisatie, haar stakeholders en de maatschappij. Door hierover helder te communiceren en op geïntegreerde wijze verslag te doen, ontstaat bij de gebruikers een relevanter beeld van de organisatie. Voor de organisatie zelf betekent dit mogelijk lagere kapitaallasten, meer afzet en een betere reputatie. Figuur 1: Components of S&P 500 Market Value 100% 80% 60% 83% 68% 32% 20% 19% 68% 80% 81% 40% 20% 32% 17% Tangible assets Intangible assets Bron: Ocean Tomo Grafiek ontleend aan onderzoek Ocean Tomo (juni 2010), naar elementen die de beurswaarde bepalen van de 500 beste ondernemingen op de Standard & Poor s 500 (500 leading companies op de Amerikaanse aandelenbeurs). Bij steeds meer organisaties dringt dit besef door en is er sprake van een sterke toename, door intrinsieke motivatie gecombineerd met goed voorbeeld volgend gedrag. In Nederland is integrated reporting bezig met een opmars, zo blijkt uit onderzoek. Koplopers als Akzo Nobel, DSM, Unilever, TNT Express, PostNL, Philips en vele anderen tonen aan dat Nederland wereldwijd tot de top behoort op het gebied van integrated reporting, zonder dat dit nu bij wet verplicht is gesteld. Nog niet iedereen is overtuigd van het nut van integrated reporting, ook een deel van de investeerders niet. De terughoudendheid zit hem vooral in het feit dat organisaties beducht zijn voor de stapeling van informatie en de toenemende transparantie en de gevolgen die dat heeft voor bijvoorbeeld de concurrentiepositie, de aansprakelijkheid en de kosten. Als holistische vorm van verslaggeving is integrated reporting meer dan het bundelen van verschillende rapportages; het is een andere manier van kijken, denken en handelen, vanuit het besef van verantwoordelijkheid voor de wereld. Uit ervaringen van organisaties die voorop lopen blijkt dat deze holistische benadering intern ook voordelen oplevert, zoals: een betere samenwerking tussen afdelingen; een beter begrip van de organisatie, meer focus op de relevante doelen van de organisatie en betere interne processen en kwaliteit van informatie; hogere betrokkenheid en kennis van het senior management met meer focus op duurzaamheids-issues voor de organisatie; helderder communicatie over strategie en het business model in lijn met een krachtige positionering in de maatschappij. Visiedocument NBA 4

5 Belangrijke constatering is dat integrated reporting zich nog in een ontwikkelingsstadium bevindt, zowel ten aanzien van normstelling en regelgeving, als ten aanzien van interne processen voor sturingsinformatie binnen organisaties. Normstelling is een aspect van langere termijn. Normen ontstaan in eerste instantie door best-practices en zelfregulering, waarbij de politiek een faciliterende rol hoort te spelen. De toekomst van integrated reporting is primair een zaak van de organisaties zelf, echter anderen spelen hierbij een belangrijke rol: stakeholders, gebruikers, waaronder investeerders en beleggers; instituten: in de vorm van het ontwikkelen van verslaggevingsstandaarden (IIRC Framework) en het stimuleren van integrated reporting door het uitwisselen van best practices en benchmarks (Kristal-prijs). Binnen organisaties dient eerst het integrated thinking proces op gang te komen, voordat sprake kan zijn van integrated reporting. Dit proces zal top down en vanuit de Raad van Bestuur moeten worden aangestuurd. Ook accountants werkzaam binnen organisaties (accountants in business) kunnen hierbij een belangrijke rol spelen. Thema 1: De gedegen business case van integrated reporting De NBA ziet integrated reporting als een belangrijke (inter)nationale ontwikkeling om de relevantie van bedrijfsinformatie voor stakeholders te verhogen. Integrated reporting geeft dit inzicht door op een geïntegreerde wijze aan te geven hoe strategie, governance en prestaties (financieel en niet-financieel) bijdragen aan duurzame waardecreatie voor de organisatie, haar stakeholders en de maatschappij. Hiermede is de basis voor de business case gelegd. De NBA wil integrated reporting stimuleren door actief bij te dragen aan de maatschappelijke discussie. Een dialoog in de vorm van een debat met alle betrokkenen (stakeholders en informatieverschaffers) over de business case van integrated reporting en over de rol van accountants op dit terrein: advisering, externe verslaggeving en assurance voor zowel OOB s, het mkb als de publieke sector. Een terrein waarop accountants in business, intern- en overheidsaccountants en openbaar accountants steeds sterker hun toegevoegde waarde gaan leveren. Integrated Reporting - focus on the top Integrated Reporting Samenvattende rapportage van de gehele verslaggevingspiramide Management commentary MD & A Governance & Remuneration Environmental & Social Financial IR bevordert onderlinge samenhang deelrapportages Ontleend aan presentatie Paul Druckman (IIRC) Integrated reporting 5

6 2. De ontwikkeling van integrated reporting Integrated reporting is voor alle betrokkenen en belanghebbenden nog een leerproces. Normstelling ten aanzien van gedrag, duurzaamheid, governance, transparantie en risicomanagement is er wel, maar voor een groot deel nog gefragmenteerd en van echte integratie is nog geen sprake. Aan integrated reporting gaat een proces van Integrated Thinking en Integrated Processing vooraf, waarbij duurzaamheids- of ESG-aspecten worden meegenomen in de algehele organisatiestrategie en in het besluitvormingsproces. Implementatie van een geïntegreerde strategie is immers nodig voordat een organisatie erover kan rapporteren. De rol van de accountant bij de ontwikkeling van integrated reporting wordt bepaald door de mate van verankering in de organisatie en de volwassenheid van de informatie. Hierbij zijn verschillende processtappen te onderscheiden: bewustwording en positionering; inrichten, implementeren en borgen van processen en tot slot verantwoording, verslaggeving en assurance. In elke processtap kunnen verschillende accountants een bijdrage leveren; van een initiërende en adviserende rol in de beginfase tot een rapporterende, signalerende en certificerende rol in latere fasen. Internationaal heeft het accountantsberoep integrated reporting inmiddels opgepakt. Zo heeft de International Federation of Accountants (IFAC) ter stimulering van integrated reporting en het kweken van awareness bij accountants een document: The Accountancy profession: Taking the Lead in Integrated Thinking, Governance, and Reporting uitgebracht. In deze publicatie voorziet IFAC een belangrijke rol voor accountants in business weggelegd. Zij bezetten strategische posities binnen organisaties, soms als cfo of ceo, en kunnen vanuit hun positie integrated thinking stimuleren en bijdragen aan het inbedden van het concept duurzaamheid in de organisatie. Thema 2: De ontwikkeling van integrated reporting Integrated reporting raakt de volledige rapportageketen. De informatie waarop bedrijven, organisaties en overheden sturen zal sterk veranderen en de verantwoordingsinformatie zal een grotere reikwijdte hebben. De NBA ziet voor accountants in business een rol als katalysator voor de implementatie van integrated reporting. Door hun positie binnen organisaties kunnen zij een belangrijke rol spelen bij het integrated thinking-proces en het inbedden van duurzaamheid in organisatieprocessen en managementinformatie. Voor intern- en overheidsaccountants en openbaar accountants is bij aanvang van het integrated reporting proces vooral een adviserende rol weggelegd; in een later stadium uitgroeiend tot een rapporterende, controlerende en certificerende rol. De NBA ziet voor zichzelf vooral een voorlichtende en educatieve rol weggelegd. Via de NBA-website zullen zowel nationale als internationale publicaties en best-practices toegankelijk worden gemaakt. Ook zullen op basis van de debatuitkomsten over de business case voor integrated reporting, tools en opleidingsactiviteiten worden ontwikkeld. 3. Een passend normenkader voor integrated reporting Een normenkader voor integrated reporting ontbreekt op dit moment. Een eerste aanzet voor een normenkader voor integrated reporting is gedaan door de International Integrated Reporting Council (IIRC), met de publicatie van het Framework Integrated Reporting in april Het framework sluit aan bij de inmiddels gangbare best practices, zoals GRI en andere initiatieven en ervaringen met pilots waarin diverse organisaties deelnemen. Het framework is principle-based. Hiervoor is bewust gekozen om niet te verzanden in allerlei detailregelgeving. Het gaat erom dat bedrijven zelf keuzes maken en het echte verhaal vertellen. Visiedocument NBA 6

7 Het framework is een reactie op de verslaggevingstendens waarbij bedrijven steeds uitvoeriger en frequenter rapporteren over hun activiteiten. Echter, zonder dat dit altijd tot het gewenste inzicht voor stakeholders, waaronder investeerders, leidt. Volgens de IIRC leidt integrated reporting niet tot meer, maar tot anders rapporteren. Op dit moment leggen organisaties nog vooral verantwoording af via gescheiden rapportages. In enkele gevallen is sprake van gecombineerde rapportages als tussenfase in de ontwikkeling naar integrated reporting. Het draagvlak voor integrated reporting groeit snel. Thema 3: Een passend normenkader voor integrated reporting NBA hecht aan het adagium minder maar beter. De NBA ziet integrated reporting als de synthese van bestaande en nog te ontwikkelen verslaggeving die voorziet in de toekomstige informatiebehoeften, waarbij toegankelijkheid, betrouwbaarheid, relevantie, begrijpelijkheid en vergelijkbaarheid belangrijke uitgangspunten zijn. Rapportagenormen op het terrein van integrated reporting moeten passen bij de desbetreffende organisatie: beursgenoteerd, groot, middelgroot en klein, alsmede privaat en publiek. Deze organisaties hebben te maken met verschillende gebruikers met eigen informatiebehoeften. De NBA is voorstander van principle-based regelgeving. Echter, omdat de NBA in Nederland niet de standardsetter op verslaggevingsgebied is, heeft zij hierop slechts indirect invloed. Wel wil de NBA een platform bieden voor het voeren van een maatschappelijke debat en waar relevant input geven aan overheid, bedrijfsleven, NGO s en de IIRC, IFAC en GRI. 4. Het belang van assurance Assurance-verschaffing wordt door stakeholders gezien als het toevoegen van geloofwaardigheid aan door de organisatie verstrekte informatie en is de kerncompetentie van accountants. Het in de NV COS opgenomen stramien voor assuranceopdrachten geeft de randvoorwaarden aan voor het uitvoeren assurance-opdrachten: er moet sprake zijn van drie partijen (verschaffer, gebruiker en controleur); er moet een duidelijk gedefinieerd en afgebakend object van onderzoek zijn; beschikbaarheid van toepasbare criteria (normen) voor de verantwoording en de toetsing daarvan; beschikbaarheid van toereikende toetsingsgegevens over het onderzoeksobject; en er moet een duidelijk eindproduct zijn met daarin de uitkomst van de toetsing. Het belang van voldoende volwassenheid van informatie en het beschikbaar hebben van normen om aan te toetsen is hierbij cruciaal. Bij integrated reporting is hiervan op dit moment nog geen sprake. Eerst dient het framework voor integrated reporting een definitieve vorm te krijgen. Ook is er nog geen normenkader voor assurance bij integrated reporting. Of een dergelijke assurance-standaard voor integrated reporting er komt is niet aan het accountantsberoep alleen. De wens van de maatschappij en de behoefte van stakeholders zijn hierbij een belangrijke conditie. Momenteel wordt internationaal gewerkt aan een geïntegreerd assurance-rapport bij financiële en mvo-informatie. Deze assurance-rapportage is gebaseerd op ISAE 3000 Assurance Engagements other than Audits or Reviews of Historical Financial Information. Dit vormt de eerste stap op weg naar de ontwikkeling van een volledig geïntegreerd assurance-rapport. NBA volgt daarbij ook de voorstellen van de IAASB voor een verbeterde controleverklaring. Integrated reporting 7

8 Thema 4: Het belang van assurance NBA hecht aan het voorkomen van een nieuwe verwachtingskloof in het kader van een assurance-opdracht bij Integrated Reporting. Daarbij streeft de NBA naar een principle-based toetsingskader en een rapportage over toetsingsuitkomsten die begrijpelijk is voor de gebruiker. Ten aanzien van assurance bij integrated reporting ziet de NBA een rol voor zowel intern- en overheidsaccountants als voor openbaar accountants weggelegd, in hun hoedanigheid van controleur van informatie. Ieder vanuit zijn eigen specifieke rol. De NBA ziet voor zichzelf een rol als standard setter weggelegd voor wat betreft de ontwikkeling van assurancestandaarden voor integrated reporting, in lijn met internationale ontwikkelingen. Daarbij zal zij de IAASB nauwlettend volgen. Vooralsnog richt de focus zich op het ontwikkelen van een voorbeeldrapportage voor een gecombineerde verklaring jaarrekening en mvo-verslag. Visiedocument NBA 8

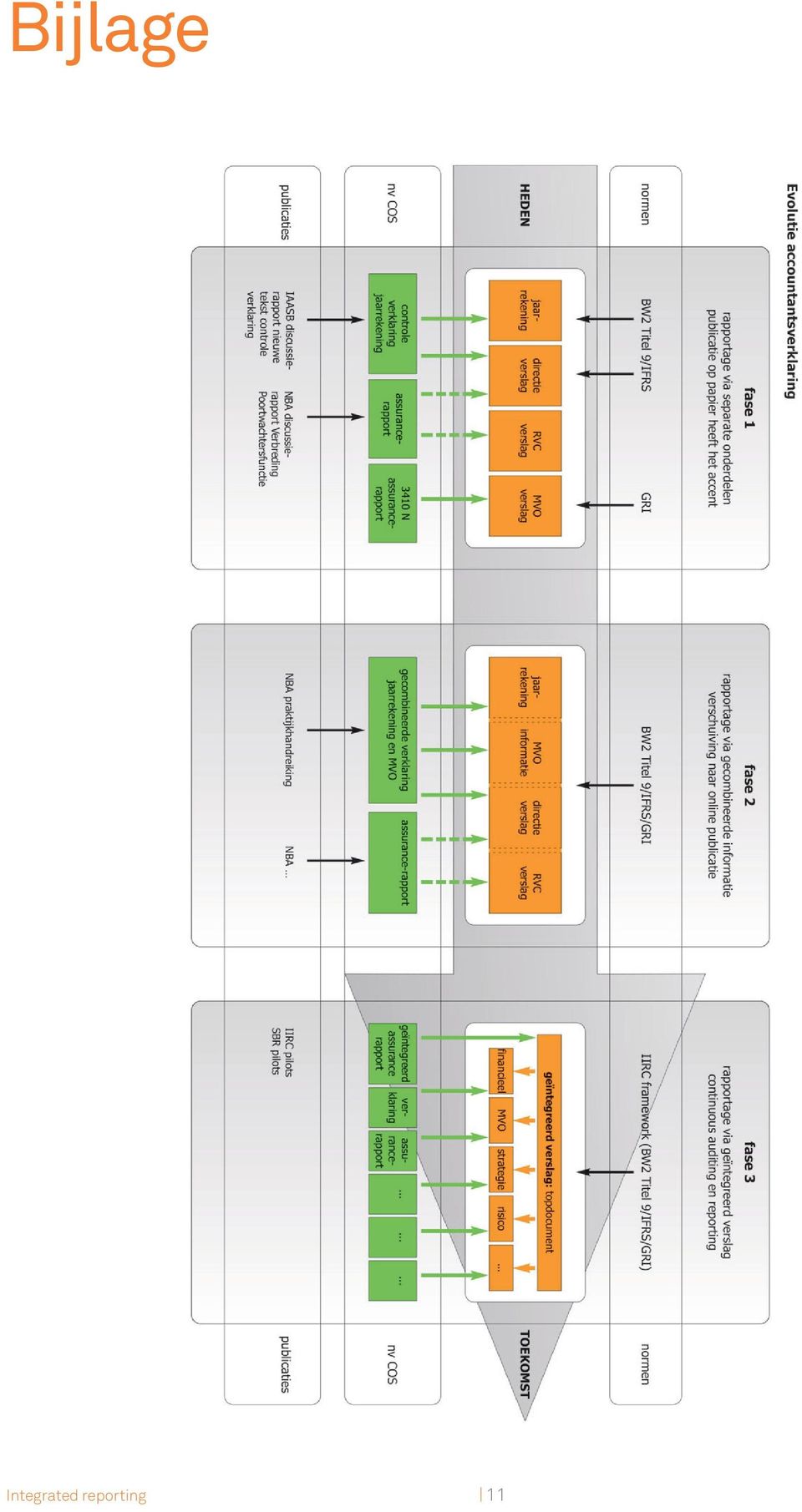

9 Van visie naar actie In juni 2012 is de Werkgroep Integrated Reporting (WG IR) geïnstalleerd, met vertegenwoordigers van de verschillende ledengroepen (LAIB, LOA, LIO) en het Adviescollege. De Stuurgroep heeft als taak de uiteenlopende activiteiten op het terrein van NFI /IR binnen de beroepsorganisatie te bundelen en te coördineren en de zichtbaarheid en actieve betrokkenheid van de beroepsorganisatie op dit terrein te versterken. Mede aanleiding voor het project Stimuleer integrated reporting vormt het in 2010 door de NBA gelanceerde Plan van Aanpak, met als een van de kernthema s: De verbreding van de portwachtersfunctie van de accountant. Meer informatieve rapportages voor aandeelhouders, financiers en andere belanghebbenden voorzien van meer zekerheid van accountants was daarbij het uitgangspunt. Activiteiten Het bestuursproject Stimuleer integrated reporting is een project met een langere horizon, waarbij sprake is van een zekere fasering in de activiteiten. Het NBA-bestuur wil met dit project: de zichtbaarheid en de actieve betrokkenheid van de beroepsorganisatie op dit terrein versterken; actief deelnemen aan het (inter)nationale debat op dit terrein, in de verdere toekomst leidend tot een nieuw normenstelsel voor reporting en assurance. Kortetermijnacties zullen met name gericht zijn op het uitdragen van de business case voor integrated reporting en het aangaan van het debat met stakeholders en opstellers. In dit kader worden de volgende activiteiten opgezet: Ontwikkelen van een kennisportal integrated reporting op NBA.nl ( best practices ); Initiëren van onderzoek naar de dilemma s en knelpunten in de praktijk van integrated reproting; Organiseren van bijeenkomsten met relevante stakeholders over de business case voor integrated reporting; Input voor bestaande adviestools en NBA-opleidingen. Een activiteit met een langere horizon betreft het ontwikkelen van een allesomvattend raamwerk voor de integratie van financiële en niet-financiële informatie. Dit project om te komen tot een raamwerk voor integrated reporting wordt getrokken en gecoördineerd door de IIRC en moet uiteindelijk leiden tot een normenstelsel voor integrated reporting. Op dit moment bevindt dit raamwerk zich in de consultatiefase eind 2013 definitief worden uitgebracht. Activiteiten die in verband hiermee door de NBA worden ontplooid, zijn: Het bieden van een platform voor het voeren van een maatschappelijke debat; Het geven van input op de voorstellen van en samenwerken met de IIRC, GRC en IFAC. Integrated reporting 9

10 Een andere activiteit met een lange doorlooptijd is het ontwikkelen van een standaard voor assurance bij integrated reporting. Gestart wordt met de dialoog over het nut van assurance. In de bijlage is een schema opgenomen van de te verwachten ontwikkelingen met betrekking tot integrated reporting. IR in vogelvlucht Integrated reporting is een nieuwe vorm van verslaggeving, die financiële-, mvo- en governance-verslaggeving integreert. Integrated reporting is een reeks processen en activiteiten leidend tot een integrated report, waarin de organisatie aangeeft hoe zij duurzaam opereert en uitlegt hoe strategie, governance, prestaties en vooruitzichten (maatschappelijke) waarde opleveren voor de korte, middellange en lange termijn. Integrated Reporting moet de verwachtingskloof met beleggers, stakeholders en maatschappij overbruggen en is in de toekomst essentieel voor het aantrekken van kapitaal. Integrated Reporting is er niet van vandaag op morgen, maar is een proces met een verderliggende horizon. Integrated reporting leidt via integrated thinking tot een betere samenhang in het bedrijf en kan tot meer effectiviteit leiden. Integrated reporting raakt de volledige rapportageketen en daarmee het brede werkveld van de accountant (accountant in business, intern- en overheidsaccountant en openbaar accountant). Door hun positie binnen organisaties kunnen accountants in business een belangrijke katalysator zijn voor integrated reporting. Voor intern- en overheidsaccountants en openbaar accountants is bij aanvang van het integrated reporting proces vooral een adviserende rol weggelegd; in een later stadium uitgroeiend tot een rapporterende en certificerende rol. Internationaal wordt door het IIRC gewerkt aan een principle-based framework voor integrated reporting. Principle-based, geen compliance-document. De NBA sluit hierbij aan. De focus voor wat betreft assurance ligt vooralsnog op het ontwikkelen van een voorbeeldrapportage voor een gecombineerde verklaring jaarrekening en mvo-verslag. Visiedocument NBA 10

11 Bijlage Integrated reporting 11

12 Antonio Vivaldistraat HP Amsterdam Postbus AD Amsterdam T F E nba@nba.nl I

Niet-financiële informatie (NFI) in Nederland

in Nederland") Niet-financiële informatie (NFI) in Nederland Koninklijk NIVRA Michèl J.P. Admiraal RA IBR 7 december 2009 1 Inhoud van deze presentatie 1. Voorstellen spreker 2. State of the art in Nederland 3. NIVRA

Niet-financiële informatie (NFI) in Nederland Koninklijk NIVRA Michèl J.P. Admiraal RA IBR 7 december 2009 1 Inhoud van deze presentatie 1. Voorstellen spreker 2. State of the art in Nederland 3. NIVRA

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant.

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant. Agenda Integrated Reporting: Theorie Integrated Reporting: Toepassing De accountant: Actualiteiten De accountant: Geschiedenis

Integrated Reporting in het MKB: Theorie, toepassing en de rol van de accountant. Agenda Integrated Reporting: Theorie Integrated Reporting: Toepassing De accountant: Actualiteiten De accountant: Geschiedenis

Nederlandse Beroepsorganisatie van Accountants t.a.v. Adviescollege voor Beroepsreglementeting Postbus 7984 1008 AD AMSTERDAM

E Ernst & Young Accountants LLP Telt +31 88 407 1000 Boompjes 258 Faxt +31 88407 8970 3011 XZ Rotterdam, Netherlands ey.corn Postbus 2295 3000 CG Rotterdam, Netherlands Nederlandse Beroepsorganisatie van

E Ernst & Young Accountants LLP Telt +31 88 407 1000 Boompjes 258 Faxt +31 88407 8970 3011 XZ Rotterdam, Netherlands ey.corn Postbus 2295 3000 CG Rotterdam, Netherlands Nederlandse Beroepsorganisatie van

Dit document maakt gebruik van bladwijzers. NBA-handreiking 1123 Gecombineerde verklaring bij financiële en mvoverslagen

Dit document maakt gebruik van bladwijzers NBA-handreiking 1123 Gecombineerde verklaring bij financiële en mvoverslagen 31 januari 2014 NBA-handreiking 1123 Gecombineerde verklaring bij financiële en mvo-verslagen

Dit document maakt gebruik van bladwijzers NBA-handreiking 1123 Gecombineerde verklaring bij financiële en mvoverslagen 31 januari 2014 NBA-handreiking 1123 Gecombineerde verklaring bij financiële en mvo-verslagen

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

De accountant en het bestuursverslag Visie NBA Young Profs

De accountant en het bestuursverslag Visie NBA Young Profs Aanleiding Op 13 november 2015 publiceerde de NBA haar consultatiedocument De accountant en het bestuursverslag: Verder kijken dan de jaarrekening.

De accountant en het bestuursverslag Visie NBA Young Profs Aanleiding Op 13 november 2015 publiceerde de NBA haar consultatiedocument De accountant en het bestuursverslag: Verder kijken dan de jaarrekening.

De revolutie van Integrated Reporting en de veranderende rol van de accountant Renaldo van Stein Hogeschool Rotterdam 28 juni 2016

De revolutie van Integrated Reporting en de veranderende rol van de accountant Renaldo van Stein Hogeschool Rotterdam 28 juni 2016 Onderzoek Reporting 28 juni 2016 Renaldo van Stein 1 SAMENVATTING In dit

De revolutie van Integrated Reporting en de veranderende rol van de accountant Renaldo van Stein Hogeschool Rotterdam 28 juni 2016 Onderzoek Reporting 28 juni 2016 Renaldo van Stein 1 SAMENVATTING In dit

Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016

Dit document maakt gebruik van bladwijzers Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016 Consultatieperiode loopt tot 27 september 2016 vóór 09.00 uur Consultatiedocument

Dit document maakt gebruik van bladwijzers Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016 Consultatieperiode loopt tot 27 september 2016 vóór 09.00 uur Consultatiedocument

Het assurance-raamwerk De accountant en het verstrekken van zekerheid

Het assurance-raamwerk De accountant en het verstrekken van zekerheid Koninklijk Nederlands Instituut van Registeraccountants Inhoudsopgave 1 Inleiding 3 2 Het begrip assurance en maatschappelijke ontwikkelingen

Het assurance-raamwerk De accountant en het verstrekken van zekerheid Koninklijk Nederlands Instituut van Registeraccountants Inhoudsopgave 1 Inleiding 3 2 Het begrip assurance en maatschappelijke ontwikkelingen

In 7 stappen naar geïntegreerd rapporteren. Naar een toekomstbestendig mkb-bedrijf

In 7 stappen naar geïntegreerd rapporteren Naar een toekomstbestendig mkb-bedrijf Colofon De tekst van deze brochure is tot stand gekomen met medewerking van NEMACC, het mkb-kenniscentrum waarin de NBA

In 7 stappen naar geïntegreerd rapporteren Naar een toekomstbestendig mkb-bedrijf Colofon De tekst van deze brochure is tot stand gekomen met medewerking van NEMACC, het mkb-kenniscentrum waarin de NBA

In 7 stappen naar geïntegreerd rapporteren. Naar een toekomstbestendig mkb-bedrijf

In 7 stappen naar geïntegreerd rapporteren Naar een toekomstbestendig mkb-bedrijf Colofon De tekst van deze brochure is tot stand gekomen met medewerking van NEMACC, het mkb-kenniscentrum waarin de NBA

In 7 stappen naar geïntegreerd rapporteren Naar een toekomstbestendig mkb-bedrijf Colofon De tekst van deze brochure is tot stand gekomen met medewerking van NEMACC, het mkb-kenniscentrum waarin de NBA

Activiteitenplan 2019 Commissie MKB

Activiteitenplan 2019 Commissie MKB Maart 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De

Activiteitenplan 2019 Commissie MKB Maart 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De

Meer aandacht voor het bestuursverslag in de controleverklaring

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

De reactie van de NBA Young profs op het consultatiedocument Transparant over de controle' van 17 november 2014

Visie NBA Young Profs Aanleiding Op 26 juni 2015 publiceerde de NBA haar consultatiedocument rondom de aanpassing van de controleverklaring voor álle controles. Het consultatiedocument heeft betrekking

Visie NBA Young Profs Aanleiding Op 26 juni 2015 publiceerde de NBA haar consultatiedocument rondom de aanpassing van de controleverklaring voor álle controles. Het consultatiedocument heeft betrekking

Februari Goed mkb-bestuur en accountant: een waardevolle combinatie

Februari 2018 Goed mkb-bestuur en accountant: een waardevolle combinatie De tekst van deze brochure is een samenvatting van het NEMACC-rapport MKB Goed bestuur en toezicht in Nederland, een verkennend

Februari 2018 Goed mkb-bestuur en accountant: een waardevolle combinatie De tekst van deze brochure is een samenvatting van het NEMACC-rapport MKB Goed bestuur en toezicht in Nederland, een verkennend

Naar mijn stellige overtuiging is dit een van de belangrijkste oorzaken van de verwachtingskloof.

Alleen uitgesproken tekst geldt Bijdrage van drs. P.J. van Mierlo RA, voorzitter PwC Accountants N.V. aan Rondetafelgesprek Accountancy op maandag 10 juni 2013. 1. Graag wil ik de PvdA hartelijk bedanken

Alleen uitgesproken tekst geldt Bijdrage van drs. P.J. van Mierlo RA, voorzitter PwC Accountants N.V. aan Rondetafelgesprek Accountancy op maandag 10 juni 2013. 1. Graag wil ik de PvdA hartelijk bedanken

inspireren en innoveren in MVO

inspireren en innoveren in MVO Inleiding Gert Van Eeckhout Beleidsondersteuner MVO - Departement WSE Wat is MVO? Waarom MVO? Beleidslijnen Vlaamse overheid MVO? een proces waarbij ondernemingen vrijwillig

inspireren en innoveren in MVO Inleiding Gert Van Eeckhout Beleidsondersteuner MVO - Departement WSE Wat is MVO? Waarom MVO? Beleidslijnen Vlaamse overheid MVO? een proces waarbij ondernemingen vrijwillig

AFM. Nederlandse Beroepsorganisatie van Accountants t.a.v. de heer drs. P.J.A.M. Jongstra RA Postbus AD AMSTERDAM

AFM Nederlandse Beroepsorganisatie van Accountants t.a.v. de heer drs. P.J.A.M. Jongstra RA Postbus 7984 1008 AD AMSTERDAM Onskemnerk MnOn-15122118 Pagina 1 van 5 Betreft Consultatiedocument De accountant

AFM Nederlandse Beroepsorganisatie van Accountants t.a.v. de heer drs. P.J.A.M. Jongstra RA Postbus 7984 1008 AD AMSTERDAM Onskemnerk MnOn-15122118 Pagina 1 van 5 Betreft Consultatiedocument De accountant

Beursgenoteerde ondernemingen en geïntegreerde verslaggeving. Toezicht Financiële Verslaggeving

Beursgenoteerde ondernemingen en geïntegreerde verslaggeving Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 7 3 Belangrijkste

Beursgenoteerde ondernemingen en geïntegreerde verslaggeving Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 7 3 Belangrijkste

De MKB-accountant in 2030

De MKB-accountant in 2030 30 mei 2017 Programma Steef Visser (voorzitter NBA-Commissie MKB) Marco Moling (voorzitter Novak) Paul Dinkgreve (voorzitter SRA) Discussie De MKB-accountant in 2030 Steef Visser

De MKB-accountant in 2030 30 mei 2017 Programma Steef Visser (voorzitter NBA-Commissie MKB) Marco Moling (voorzitter Novak) Paul Dinkgreve (voorzitter SRA) Discussie De MKB-accountant in 2030 Steef Visser

IN HET PUBLIEK BELANG: HET KAN ECHT BETER!

IN HET PUBLIEK BELANG: HET KAN ECHT BETER! Kwaliteitsfactoren voor de niet-oob-accountantsorganisaties (Maatregel 5.1) 1 2017 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

IN HET PUBLIEK BELANG: HET KAN ECHT BETER! Kwaliteitsfactoren voor de niet-oob-accountantsorganisaties (Maatregel 5.1) 1 2017 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

INTEGRATED REPORTING. Ondernemingen worden als verschaffers van informatie in. Menselijk en intellectueel kapitaal

Financial accounting Menselijk en intellectueel kapitaal INTEGRATED REPORTING Grote organisaties, accountants, beleggers en regelgevers werken in de International Integrated Reporting Council al enige

Financial accounting Menselijk en intellectueel kapitaal INTEGRATED REPORTING Grote organisaties, accountants, beleggers en regelgevers werken in de International Integrated Reporting Council al enige

Wim Eysink Deloitte IIA Raad van Advies. Voorstellen herziene Corporate Governance Code

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

Wim Eysink Deloitte IIA Raad van Advies Voorstellen herziene Corporate Governance Code De voorstelllen voor de nieuwe corporate governance code Compliance versus impact Zeist, 8 juni 2016 Commissie Peters

IN ZES STAPPEN MVO IMPLEMENTEREN IN UW KWALITEITSSYSTEEM

IN ZES STAPPEN MVO IMPLEMENTEREN IN UW KWALITEITSSYSTEEM De tijd dat MVO was voorbehouden aan idealisten ligt achter ons. Inmiddels wordt erkend dat MVO geen hype is, maar van strategisch belang voor ieder

IN ZES STAPPEN MVO IMPLEMENTEREN IN UW KWALITEITSSYSTEEM De tijd dat MVO was voorbehouden aan idealisten ligt achter ons. Inmiddels wordt erkend dat MVO geen hype is, maar van strategisch belang voor ieder

Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 24 juni 2016 Reactie op consultatie. VS Tekstsuggesties T

Doorkiesnummer 24 juni 2016 Reactie op consultatie. VS Tekstsuggesties T") Brancheorganisaties Zorg T.a.v. mr. Yvonne C.M.T. van Rooy Postbus 9696 3506 GR Utrecht Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 24 juni 2016 Reactie op consultatie Zorgbrede VS Tekstsuggesties

Brancheorganisaties Zorg T.a.v. mr. Yvonne C.M.T. van Rooy Postbus 9696 3506 GR Utrecht Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 24 juni 2016 Reactie op consultatie Zorgbrede VS Tekstsuggesties

Consultatiedocument Evaluatie VGBA en ViO Wat hebben wij tot nu toe gehoord

Dit document maakt gebruik van bladwijzers Wat hebben wij tot nu toe gehoord 19 juli 2019 Consultatieperiode loopt tot 13 september 2019 09.00 uur Uw reactie zien wij graag voor 13 september 09.00 uur

Dit document maakt gebruik van bladwijzers Wat hebben wij tot nu toe gehoord 19 juli 2019 Consultatieperiode loopt tot 13 september 2019 09.00 uur Uw reactie zien wij graag voor 13 september 09.00 uur

RJ-Richtlijn 400 en Handreiking Maatschappelijke verslaggeving. Nancy Kamp-Roelands Ernst & Young

RJ-Richtlijn 400 en Handreiking Maatschappelijke verslaggeving Nancy Kamp-Roelands Ernst & Young Adviesaanvraag min. EZ Vrijwilligheid en eigen verantwoordelijkheid Ruimte voor eigen invulling en uiting

RJ-Richtlijn 400 en Handreiking Maatschappelijke verslaggeving Nancy Kamp-Roelands Ernst & Young Adviesaanvraag min. EZ Vrijwilligheid en eigen verantwoordelijkheid Ruimte voor eigen invulling en uiting

december 2014 accountant

INTEGRATED REPORTING Kip en ei Integrated reporting: het verhaal van het kip en het ei. Accountants zijn er enthousiast over, maar kapitaalverschaffers lijken er nog maar weinig om te vragen. En waarom

INTEGRATED REPORTING Kip en ei Integrated reporting: het verhaal van het kip en het ei. Accountants zijn er enthousiast over, maar kapitaalverschaffers lijken er nog maar weinig om te vragen. En waarom

Dit document maakt gebruik van bladwijzers. Consultatiedocument Gewijzigde Standaard 3000 en Stramien 4 juni 2015

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

Toenemende vraag naar niet-financiële informatie

Relevant, betrouwbaar en realistisch Toenemende vraag naar niet-financiële informatie Frank van Kuijck RA RO EMIA en Dennis Leus RA Deloitte Accountants B.V. Stakeholders van organisaties vragen in toenemende

Relevant, betrouwbaar en realistisch Toenemende vraag naar niet-financiële informatie Frank van Kuijck RA RO EMIA en Dennis Leus RA Deloitte Accountants B.V. Stakeholders van organisaties vragen in toenemende

Naheffing. orm. Jaarreken. Vergunningen DUURZAAM ONDERNEMEN IN HET MKB DAAROM EEN ACCOUNTANT

Naheffing orm Jaarreken Vergunningen DUURZAAM ONDERNEMEN IN HET MKB DAAROM EEN ACCOUNTANT Duurzaam ondernemen in het mkb Duurzaam of maatschappelijk verantwoord ondernemen (mvo) is niet alleen een thema

Naheffing orm Jaarreken Vergunningen DUURZAAM ONDERNEMEN IN HET MKB DAAROM EEN ACCOUNTANT Duurzaam ondernemen in het mkb Duurzaam of maatschappelijk verantwoord ondernemen (mvo) is niet alleen een thema

Casus 2.1 Betere prestaties door beter verslag; bedrijf gebaat bij niet-financiële 'cijfers'

Casus 2.1 Betere prestaties door beter verslag; bedrijf gebaat bij niet-financiële 'cijfers' 22 januari 2011 zaterdag Arjan de Draaijer en Marleen Janssen Groesbeek Afgelopen week is voor het eerst de

Casus 2.1 Betere prestaties door beter verslag; bedrijf gebaat bij niet-financiële 'cijfers' 22 januari 2011 zaterdag Arjan de Draaijer en Marleen Janssen Groesbeek Afgelopen week is voor het eerst de

Advies van de commissie Burgmans over maatschappelijk verantwoord ondernemen en corporate governance

Advies van de commissie Burgmans over maatschappelijk verantwoord ondernemen en corporate governance Advies De commissie vindt dat integratie van maatschappelijk verantwoord ondernemen (MVO) in de bedrijfsvoering

Advies van de commissie Burgmans over maatschappelijk verantwoord ondernemen en corporate governance Advies De commissie vindt dat integratie van maatschappelijk verantwoord ondernemen (MVO) in de bedrijfsvoering

Paul Hurks Manager International Relations NBA WELKOM

Bijeenkomst postactieve leden NBA 20 maart 2014 Paul Hurks Manager International Relations NBA WELKOM Huub Wieleman Voorzitter NBA VAN REGELS NAAR GEDRAG Heeft de accountant nog toekomst? Zekerheden verdwijnen

Bijeenkomst postactieve leden NBA 20 maart 2014 Paul Hurks Manager International Relations NBA WELKOM Huub Wieleman Voorzitter NBA VAN REGELS NAAR GEDRAG Heeft de accountant nog toekomst? Zekerheden verdwijnen

MKB Cloudpartner Informatie TPM & ISAE 3402 2016

Third Party Memorandum (TPM) Een Derde verklaring of Third Party Mededeling (TPM) is een verklaring die afgegeven wordt door een onafhankelijk audit partij over de kwaliteit van een ICT-dienstverlening

Third Party Memorandum (TPM) Een Derde verklaring of Third Party Mededeling (TPM) is een verklaring die afgegeven wordt door een onafhankelijk audit partij over de kwaliteit van een ICT-dienstverlening

Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code

Doorkiesnummer 11 juni 2015 Herziening van de Code") Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

Optimaliseren afsluiten rapportage proces: juist nu!

18 Optimaliseren afsluiten rapportage proces: juist nu! Belang van snelle en betrouwbare informatie groter dan ooit Drs. Wim Kouwenhoven en drs. Maarten van Delft Westerhof Drs. W.P. Kouwenhoven is manager

18 Optimaliseren afsluiten rapportage proces: juist nu! Belang van snelle en betrouwbare informatie groter dan ooit Drs. Wim Kouwenhoven en drs. Maarten van Delft Westerhof Drs. W.P. Kouwenhoven is manager

Jaarverslag 2018 Commissie MKB. Januari 2019

Jaarverslag 2018 Commissie MKB Januari 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden. De publicatie heeft geen status in het kader van

Jaarverslag 2018 Commissie MKB Januari 2019 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden. De publicatie heeft geen status in het kader van

ISO 26000, wereldwijde MVO richtlijn

ISO 26000, wereldwijde MVO richtlijn Zet goede bedoelingen om in goede acties Ingeborg Boon NEN met dank aan Hans Kröder 1 Europees: 30 leden Wereldwijd: 159 leden ruim 60 jaar 18.000 publicaties Missie:

ISO 26000, wereldwijde MVO richtlijn Zet goede bedoelingen om in goede acties Ingeborg Boon NEN met dank aan Hans Kröder 1 Europees: 30 leden Wereldwijd: 159 leden ruim 60 jaar 18.000 publicaties Missie:

SAS 70 en daarna: controls reporting in een breder kader

SAS 70 en daarna: controls reporting in een breder kader Stefan Verweij en Suzanne Keijl, Systems & Process Assurance Ondernemingen besteden in toenemende mate processen uit, ook processen die in het verleden

SAS 70 en daarna: controls reporting in een breder kader Stefan Verweij en Suzanne Keijl, Systems & Process Assurance Ondernemingen besteden in toenemende mate processen uit, ook processen die in het verleden

Nederlandse Beroepsorganisatie van Accountants (NBA) Antonio Vivaldistraat HP AMSTERDAM.

Antonio Vivaldistraat HP AMSTERDAM.") Nederlandse Beroepsorganisatie van Accountants (NBA) Antonio Vivaldistraat 2-8 1083 HP AMSTERDAM Per e-mail: consultatie-wet-en-regelgeving@nba.nl Consultatie De accountant en het bestuursverslag Reactie

Nederlandse Beroepsorganisatie van Accountants (NBA) Antonio Vivaldistraat 2-8 1083 HP AMSTERDAM Per e-mail: consultatie-wet-en-regelgeving@nba.nl Consultatie De accountant en het bestuursverslag Reactie

Verslaggeving Duurzaam Ondernemen. I.B.R. I.R.E. Belgium

Verslaggeving Duurzaam Ondernemen I.B.R. I.R.E. Belgium Verslaggeving Duurzaam Ondernemen Rosita Van Maele Ernst & Young 1. Definities Duurzaam Ondernemen Maatschappelijk verantwoord ondernemen Societal

Verslaggeving Duurzaam Ondernemen I.B.R. I.R.E. Belgium Verslaggeving Duurzaam Ondernemen Rosita Van Maele Ernst & Young 1. Definities Duurzaam Ondernemen Maatschappelijk verantwoord ondernemen Societal

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

INTERNATIONAL STANDARD ON AUDITING (ISA)

") INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

IORP II-proof vanuit een ESG perspectief 2 7 S E P T E M B E R

IORP II-proof vanuit een ESG perspectief 2 7 S E P T E M B E R 2 0 1 8 Introductie Werkzaam bij Kempen, onderdeel van Van Lanschot Kempen Fiduciair manager van NL pensioenfondsen Lid ESG council Kempen

IORP II-proof vanuit een ESG perspectief 2 7 S E P T E M B E R 2 0 1 8 Introductie Werkzaam bij Kempen, onderdeel van Van Lanschot Kempen Fiduciair manager van NL pensioenfondsen Lid ESG council Kempen

Goed mkb-bestuur en de rol van de accountant

Goed mkb-bestuur en de rol van de accountant Agenda Voor de pauze: introductie en een ondernemer over het Diamond model Pauze: 17.30-18:30 uur Na de pauze toepassing van het Diamond model in de praktijk

Goed mkb-bestuur en de rol van de accountant Agenda Voor de pauze: introductie en een ondernemer over het Diamond model Pauze: 17.30-18:30 uur Na de pauze toepassing van het Diamond model in de praktijk

Concept NBA-handreiking Publicatie kwaliteitsfactoren 17 april 2015

Dit document maakt gebruik van bladwijzers. Concept NBA-handreiking 17 april 2015 Consultatieperiode loopt tot 29 mei 2015 Concept NBA-handreiking NBA-handreiking Van toepassing op: xx Onderwerp xx Datum:

Dit document maakt gebruik van bladwijzers. Concept NBA-handreiking 17 april 2015 Consultatieperiode loopt tot 29 mei 2015 Concept NBA-handreiking NBA-handreiking Van toepassing op: xx Onderwerp xx Datum:

CONCEPT FRAUDE PROTOCOL

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

Concept Praktijkhandreiking 1119 Nadere toelichtingen in de goedkeurende controleverklaring

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Uitkomsten NBA ledenenquête. Toon aan de top. Binnen bedrijven en accountantskantoren

Uitkomsten NBA ledenenquête Toon aan de top Binnen bedrijven en accountantskantoren November 2012 Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De publicatie

Uitkomsten NBA ledenenquête Toon aan de top Binnen bedrijven en accountantskantoren November 2012 Status Deze publicatie is samengesteld voor leden en dient ter ondersteuning van de praktijk. De publicatie

Met de gebruiker aan tafel

Met de gebruiker aan tafel Brainstormen over niet-financiële informatie (NFI) Met de gebruiker aan tafel 1 Dagprogramma 12 mei 2009 10.00 12.00 : De bestuurlijke agenda 12.00 13.00 : Pauze met lunch 13.00

Met de gebruiker aan tafel Brainstormen over niet-financiële informatie (NFI) Met de gebruiker aan tafel 1 Dagprogramma 12 mei 2009 10.00 12.00 : De bestuurlijke agenda 12.00 13.00 : Pauze met lunch 13.00

17-12-2013. Ledengroep accountants in business. De ledengroep AIB in het kort

Ledengroep accountants in business De ledengroep AIB in het kort 1 Ethiek en gedrag Een accountantsopleiding die ook een grondslag biedt voor een stevige financieel professional 2 Visie over de financieel

Ledengroep accountants in business De ledengroep AIB in het kort 1 Ethiek en gedrag Een accountantsopleiding die ook een grondslag biedt voor een stevige financieel professional 2 Visie over de financieel

NBA Waardecreatie, Integrated Thinking en Integrated Reporting. 17 januari 2017 Paul Hurks

NBA Waardecreatie, Integrated Thinking en Integrated Reporting 17 januari 2017 Paul Hurks NBA Wat is IR? Eccles at al. NBA Wat is IR? Eccles at al. NBA Wat is IR? Welke informatie is voor

NBA Waardecreatie, Integrated Thinking en Integrated Reporting 17 januari 2017 Paul Hurks NBA Wat is IR? Eccles at al. NBA Wat is IR? Eccles at al. NBA Wat is IR? Welke informatie is voor

Datum Behandeld door Ons kenmerk

Deloitte Accountants B.V. Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9830 www.deloitte.nl Aan de Nederlandse Beroepsorganisatie voor Accountants

Deloitte Accountants B.V. Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9830 www.deloitte.nl Aan de Nederlandse Beroepsorganisatie voor Accountants

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

NBA LIO, Ledengroep Intern en Overheidsaccountants Jaarplan 2015 1 0.Inleiding 0.1 Ledengroep Intern en Overheidsaccountants (LIO) LIO is één van de drie ledengroepen van de Nederlandse Beroepsorganisatie

Toezien op privacy naleving bij (IT) leveranciers; ISO of ISAE 3000?

leveranciers; ISO of ISAE 3000?") Algemene Verordening Gegevensbescherming (AVG) en de impact bij uitbesteding DATABEVEILIGING Toezien op privacy naleving bij (IT) leveranciers; ISO 27001 of ISAE 3000? Het uitbesteden van bedrijfsprocessen

Algemene Verordening Gegevensbescherming (AVG) en de impact bij uitbesteding DATABEVEILIGING Toezien op privacy naleving bij (IT) leveranciers; ISO 27001 of ISAE 3000? Het uitbesteden van bedrijfsprocessen

MASTERCLASS TOEZICHT, EFFECTMETING EN COMMUNICATIE

MASTERCLASS TOEZICHT, EFFECTMETING EN COMMUNICATIE NYENRODE TOEZICHT ACADEMIE NYENRODE. A REWARD FOR LIFE 1 2 INLEIDING Het functioneren van toezicht en toezichthouders staat in het middelpunt van de politieke

MASTERCLASS TOEZICHT, EFFECTMETING EN COMMUNICATIE NYENRODE TOEZICHT ACADEMIE NYENRODE. A REWARD FOR LIFE 1 2 INLEIDING Het functioneren van toezicht en toezichthouders staat in het middelpunt van de politieke

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus EA Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Uw kenmerk 2017Z03149 Datum Betreft Beantwoording

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Uw kenmerk 2017Z03149 Datum Betreft Beantwoording

Contouren van morgen. Proces van materialiteitsanalyse

Contouren van morgen Proces van materialiteitsanalyse Definitie en context Definitie Wat is echt materieel voor een goed begrip van de waardecreatie door een onderneming? Te onderzoeken aan de hand van:

Contouren van morgen Proces van materialiteitsanalyse Definitie en context Definitie Wat is echt materieel voor een goed begrip van de waardecreatie door een onderneming? Te onderzoeken aan de hand van:

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5. Audit Charter TenneT

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5 Audit Charter TenneT PAGINA 2 van 5 1. Selectie en werving van de accountant De AC stelt de selectiecriteria vast op voordracht

AUTEUR Corporate Control VERSIE finale versie 31 oktober 2012 PAGINA 1 van 5 Audit Charter TenneT PAGINA 2 van 5 1. Selectie en werving van de accountant De AC stelt de selectiecriteria vast op voordracht

STRATEGISCH BELEID EFFICIËNT EN ZICHTBAAR NAAR EEN CENTRUM VOOR REVALIDATIE

STRATEGISCH BELEID 2013 2014 NAAR EEN EFFICIËNT EN ZICHTBAAR CENTRUM VOOR REVALIDATIE UMCG Centrum voor Revalidatie Strategisch beleidsplan 2013-2014 Vastgesteld op 1 november 2012 Vooraf Met het strategisch

STRATEGISCH BELEID 2013 2014 NAAR EEN EFFICIËNT EN ZICHTBAAR CENTRUM VOOR REVALIDATIE UMCG Centrum voor Revalidatie Strategisch beleidsplan 2013-2014 Vastgesteld op 1 november 2012 Vooraf Met het strategisch

Arjan Brouwer in gesprek met Rients Abma. In gesprek met stakeholders

In gesprek met stakeholders Arjan Brouwer in gesprek met Rients Abma Rients Abma (l.) is directeur bij Eumedion, platform voor institutionele beleggers. Arjan Brouwer (r.) is partner bij PwC en was lid

In gesprek met stakeholders Arjan Brouwer in gesprek met Rients Abma Rients Abma (l.) is directeur bij Eumedion, platform voor institutionele beleggers. Arjan Brouwer (r.) is partner bij PwC en was lid

4 Internationaal mvo en ketenbeheer: een korte stand van zaken

4 Internationaal mvo en ketenbeheer: een korte stand van zaken 4.1 Inleiding Waar staat het bedrijfsleven momenteel als het gaat om rapportage over internationaal mvo en ketenbeheer in het bijzonder? Dit

4 Internationaal mvo en ketenbeheer: een korte stand van zaken 4.1 Inleiding Waar staat het bedrijfsleven momenteel als het gaat om rapportage over internationaal mvo en ketenbeheer in het bijzonder? Dit

Meer dan euro s alleen. Nieuwe kaders voor de verantwoording en assurance van niet-financiële informatie

Meer dan euro s alleen Nieuwe kaders voor de verantwoording en assurance van niet-financiële informatie NIVRA-debatbijeenkomsten 2009 Titel Meer dan Euro s alleen; Nieuwe kaders voor de verantwoording

Meer dan euro s alleen Nieuwe kaders voor de verantwoording en assurance van niet-financiële informatie NIVRA-debatbijeenkomsten 2009 Titel Meer dan Euro s alleen; Nieuwe kaders voor de verantwoording

MONITORING COMMISSIE CODE BANKEN. Aanbevelingen toekomst Code Banken

MONITORING COMMISSIE CODE BANKEN Aanbevelingen toekomst Code Banken 22 maart 2013 Inleiding De Monitoring Commissie Code Banken heeft sinds haar instelling vier rapportages uitgebracht. Zij heeft daarin

MONITORING COMMISSIE CODE BANKEN Aanbevelingen toekomst Code Banken 22 maart 2013 Inleiding De Monitoring Commissie Code Banken heeft sinds haar instelling vier rapportages uitgebracht. Zij heeft daarin

Toezicht en transparantie

Consultatiedocument Een Code voor Accountantsorganisaties met een OOB-vergunning Augustus 2011 01 Inleiding 1.1 Aanleiding en Plan van Aanpak In juni 2010 is in de UK de zogenaamde Audit Firm Governance

Consultatiedocument Een Code voor Accountantsorganisaties met een OOB-vergunning Augustus 2011 01 Inleiding 1.1 Aanleiding en Plan van Aanpak In juni 2010 is in de UK de zogenaamde Audit Firm Governance

ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

Jaarverslag 2016 Commissie MKB. Royal Netherlands Institute of Chartered Accountants

Jaarverslag 2016 Commissie MKB Royal Netherlands Institute of Chartered Accountants Maart 2017 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden.

Jaarverslag 2016 Commissie MKB Royal Netherlands Institute of Chartered Accountants Maart 2017 Colofon Dit document is vastgesteld door de Commissie MKB. Status Deze publicatie is samengesteld voor leden.

SAS 70 maakt plaats voor ISAE 3402

SAS 70 maakt plaats voor ISAE 3402 Sinds enkele jaren is een SAS 70-rapportage gemeengoed voor serviceorganisaties om verantwoording af te leggen over de interne beheersing. Inmiddels is SAS 70 verouderd

SAS 70 maakt plaats voor ISAE 3402 Sinds enkele jaren is een SAS 70-rapportage gemeengoed voor serviceorganisaties om verantwoording af te leggen over de interne beheersing. Inmiddels is SAS 70 verouderd

In Balans deel A. Verkenning Besluit bekendmaking niet-financiële informatie en geïntegreerde verslaggeving

In Balans 2017- deel A Verkenning Besluit bekendmaking niet-financiële informatie en geïntegreerde verslaggeving Publicatiedatum: 12 december 2017 Autoriteit Financiële Markten De AFM maakt zich sterk

In Balans 2017- deel A Verkenning Besluit bekendmaking niet-financiële informatie en geïntegreerde verslaggeving Publicatiedatum: 12 december 2017 Autoriteit Financiële Markten De AFM maakt zich sterk

SIS FINANCE. voor professionals door professionals. consulting. interim management. finance professionals. SIS finance

FINANCE consulting interim management professionals duurzame relaties met onze opdrachtgevers, gebaseerd op kennis van zaken, commitment en oplossingsgerichtheid. OVER FINANCE Finance is een middelgroot

FINANCE consulting interim management professionals duurzame relaties met onze opdrachtgevers, gebaseerd op kennis van zaken, commitment en oplossingsgerichtheid. OVER FINANCE Finance is een middelgroot

TOTAAL GENERAAL - analyse Survey: Vragenlijst voor RA in Nederland

TOTAAL GENERAAL - analyse Survey: Vragenlijst voor RA in Nederland 1. Wat is uw leeftijd? 20-25 - 2.6% 26-30 - 7.8% All Others - 22.6% 31-35 - 10.1% 51-55 - 14% 36-40 - 15% 46-50 - 14.3% 41-45 - 13.7%

TOTAAL GENERAAL - analyse Survey: Vragenlijst voor RA in Nederland 1. Wat is uw leeftijd? 20-25 - 2.6% 26-30 - 7.8% All Others - 22.6% 31-35 - 10.1% 51-55 - 14% 36-40 - 15% 46-50 - 14.3% 41-45 - 13.7%

Portfoliomanagement. Management in Motion 7 maart 2016

Portfoliomanagement Management in Motion 7 maart 2016 PMO Institute Julianalaan 55 3761 DC Soest I: www.pmoinstitute.com I: www.thinkingportfolio.nl E: info@pmoinstitute.com Tjalling Klaucke E: tj.klaucke@pmoinstitute.com

Portfoliomanagement Management in Motion 7 maart 2016 PMO Institute Julianalaan 55 3761 DC Soest I: www.pmoinstitute.com I: www.thinkingportfolio.nl E: info@pmoinstitute.com Tjalling Klaucke E: tj.klaucke@pmoinstitute.com

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring www.esaa.nl www.ese.eur.nl ESAA Erasmus School of Accounting & Assurance Resultaten 2 e ESAA Accountantspanel:

Resultaten 2 e ESAA Accountantspanel: nieuwe controleverklaring en afzonderlijke beoordelingsverklaring www.esaa.nl www.ese.eur.nl ESAA Erasmus School of Accounting & Assurance Resultaten 2 e ESAA Accountantspanel:

Nieuwe controleverklaring voor oob s. Uitgebreider met meer informatie over werkzaamheden accountant

Nieuwe controleverklaring voor oob s Uitgebreider met meer informatie over werkzaamheden accountant Versie oktober 2014 2014 Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd

Nieuwe controleverklaring voor oob s Uitgebreider met meer informatie over werkzaamheden accountant Versie oktober 2014 2014 Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd

DIT ZIJN DE 12 INGREDIËNTEN VOOR EEN TRANSPARANT JAARVERSLAG

60 Hoe maak je een goed jaarverslag? DIT ZIJN DE 12 INGREDIËNTEN VOOR EEN TRANSPARANT JAARVERSLAG Natuurlijk, een jaarverslag kan voor het Financieele Dagblad een mooie aanleiding zijn voor een artikel.

60 Hoe maak je een goed jaarverslag? DIT ZIJN DE 12 INGREDIËNTEN VOOR EEN TRANSPARANT JAARVERSLAG Natuurlijk, een jaarverslag kan voor het Financieele Dagblad een mooie aanleiding zijn voor een artikel.

INTERNATIONAL STANDARD ON AUDITING (ISA)

") INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 720, DE VERANTWOORDELIJKHEDEN VAN DE AUDITOR MET BETREKKING TOT ANDERE INFORMATIE IN DOCUMENTEN WAARIN GECONTROLEERDE FINANCIËLE OVERZICHTEN ZIJN OPGENOMEN

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 720, DE VERANTWOORDELIJKHEDEN VAN DE AUDITOR MET BETREKKING TOT ANDERE INFORMATIE IN DOCUMENTEN WAARIN GECONTROLEERDE FINANCIËLE OVERZICHTEN ZIJN OPGENOMEN

VAN BELEID NAAR BUSINESS Een methode om écht te gaan ondernemen

VAN BELEID NAAR BUSINESS Een methode om écht te gaan ondernemen AANLEIDING De creatieve industrie is een sector die de economische en culturele waarde van betekenis centraal stelt en exploiteert. Deze

VAN BELEID NAAR BUSINESS Een methode om écht te gaan ondernemen AANLEIDING De creatieve industrie is een sector die de economische en culturele waarde van betekenis centraal stelt en exploiteert. Deze

Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

Dit document maakt gebruik van bladwijzers.

Dit document maakt gebruik van bladwijzers. Extract consultatiedocument herziene NV COS versie 2014: Herziening Standaard 4410 Samenstellingsopdrachten 1 oktober 2013 Reacties voor 11 november 2013 14.00

Dit document maakt gebruik van bladwijzers. Extract consultatiedocument herziene NV COS versie 2014: Herziening Standaard 4410 Samenstellingsopdrachten 1 oktober 2013 Reacties voor 11 november 2013 14.00

Meerjaren projectplan Commissie MKB

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Compliancestatuut 2018

Compliancestatuut 2018 29-01-2018 INLEIDING Dit compliancestatuut bevat de uitgangspunten, taken, activiteiten en verantwoordelijkheden van compliance binnen Woonstad Rotterdam. Het document onderstreept

Compliancestatuut 2018 29-01-2018 INLEIDING Dit compliancestatuut bevat de uitgangspunten, taken, activiteiten en verantwoordelijkheden van compliance binnen Woonstad Rotterdam. Het document onderstreept

Meer in detail besteden we aandacht aan de volgende onderwerpen.

Introductie Het ACB heeft met interesse kennis genomen van het greenpaper: De definitie van audit kwaliteit. Wij vinden dat het nadenken over hoe controlekwaliteit gedefinieerd moet worden belangrijk,

Introductie Het ACB heeft met interesse kennis genomen van het greenpaper: De definitie van audit kwaliteit. Wij vinden dat het nadenken over hoe controlekwaliteit gedefinieerd moet worden belangrijk,

Van regels naar gedrag. NBA Jaarplan 2014

Van regels naar gedrag NBA Jaarplan 2014 Van regels naar gedrag 2 Van regels naar gedrag De afgelopen twee jaar heeft de NBA veel aandacht geschonken aan de regelgeving. Naast harmonisering van de regelgeving

Van regels naar gedrag NBA Jaarplan 2014 Van regels naar gedrag 2 Van regels naar gedrag De afgelopen twee jaar heeft de NBA veel aandacht geschonken aan de regelgeving. Naast harmonisering van de regelgeving

- Vaststelling van de jaarrekening 2014 van ABN AMRO Group N.V.

Verantwoording stemgedrag eerste half jaar 2015 Stemgedrag op vergaderingen van aandeelhouders en genomen aandeelhoudersbesluiten buiten vergadering 1. Inleiding NLFI onderschrijft het belang van de Nederlandse

Verantwoording stemgedrag eerste half jaar 2015 Stemgedrag op vergaderingen van aandeelhouders en genomen aandeelhoudersbesluiten buiten vergadering 1. Inleiding NLFI onderschrijft het belang van de Nederlandse

19 januari* 2017 (*in september is projectteam aangevuld met LIO-vw)

") Naam project Status Datum SCA49 - Herziening Standaard 3810N definitief 19 januari* 2017 (*in september is projectteam aangevuld met LIO-vw) Project team Projectsponsor: Berry van Blijderveen Projectleider:

Naam project Status Datum SCA49 - Herziening Standaard 3810N definitief 19 januari* 2017 (*in september is projectteam aangevuld met LIO-vw) Project team Projectsponsor: Berry van Blijderveen Projectleider:

Registers onder elkaar De samenwerking tussen taxateurs en accountants. Huub Wieleman Voorzitter NBA

Registers onder elkaar De samenwerking tussen taxateurs en accountants Huub Wieleman Voorzitter NBA Start: behoefte aan sterkere signaalfunctie accountant "Individueel is de accountant beperkt in zijn

Registers onder elkaar De samenwerking tussen taxateurs en accountants Huub Wieleman Voorzitter NBA Start: behoefte aan sterkere signaalfunctie accountant "Individueel is de accountant beperkt in zijn

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015. Algemeen

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Global Project Performance

Return on investment in project management P3M3 DIAGNOSTIEK IMPLEMENTATIE PRINCE2 and The Swirl logo are trade marks of AXELOS Limited. P3M3 -DIAGNOSTIEK (PROJECT PROGRAMMA PORTFOLIO MANAGEMENT MATURITY

Return on investment in project management P3M3 DIAGNOSTIEK IMPLEMENTATIE PRINCE2 and The Swirl logo are trade marks of AXELOS Limited. P3M3 -DIAGNOSTIEK (PROJECT PROGRAMMA PORTFOLIO MANAGEMENT MATURITY

Horizontaal Toezicht HEAD,

Horizontaal Toezicht HEAD, 15-10-2015 Overzicht / tijdslijn Start pilot HT / GGZ Doelstelling pilot MSZ Definiëren HT relatie tussen ziekenhuis en verzekeraar Bepalen randvoorwaarden en kwaliteitseisen

Horizontaal Toezicht HEAD, 15-10-2015 Overzicht / tijdslijn Start pilot HT / GGZ Doelstelling pilot MSZ Definiëren HT relatie tussen ziekenhuis en verzekeraar Bepalen randvoorwaarden en kwaliteitseisen

Jaarvergadering. 27 april 2010

Jaarvergadering 27 april 2010 Agenda Introductie Fusie NIVRA-NOvAA Finad en de NIVRA debatcyclus Blaffen of bijten 2009 Keurslijf of maatpak? 2010 Signalen aan verzekeraars 2010 Internationale netwerken

Jaarvergadering 27 april 2010 Agenda Introductie Fusie NIVRA-NOvAA Finad en de NIVRA debatcyclus Blaffen of bijten 2009 Keurslijf of maatpak? 2010 Signalen aan verzekeraars 2010 Internationale netwerken

OPENBARE ACCOUNTANTS Survey: Vragenlijst voor RA in Nederland

OPENBARE ACCOUNTANTS Survey: Vragenlijst voor RA in Nederland 1. Wat is uw leeftijd? 66-70 - 0.9% 61-65 - 2.5% 56-60 - 9.3% 20-25 - 5.1% 26-30 - 15.7% 51-55 - 12.7% 31-35 - 13.6% 46-50 - 11.4% 41-45 -

OPENBARE ACCOUNTANTS Survey: Vragenlijst voor RA in Nederland 1. Wat is uw leeftijd? 66-70 - 0.9% 61-65 - 2.5% 56-60 - 9.3% 20-25 - 5.1% 26-30 - 15.7% 51-55 - 12.7% 31-35 - 13.6% 46-50 - 11.4% 41-45 -

T: +31 (0) E: Geachte heer Dieleman, beste Anton en overige leden van het ACB, SCE en NBA,

E: Geachte heer Dieleman, beste Anton en overige leden van het ACB, SCE en NBA,") T: +31 (0)13 466 62 22 E: BVT@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Bureau Vaktechniek Postbus 208, 5000 AE Tilburg Prof. Cobbenhagenlaan 95, 5037 DB Tilburg Nederland NBA, Adviescollege voor Beroepsreglementering

T: +31 (0)13 466 62 22 E: BVT@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Bureau Vaktechniek Postbus 208, 5000 AE Tilburg Prof. Cobbenhagenlaan 95, 5037 DB Tilburg Nederland NBA, Adviescollege voor Beroepsreglementering

Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

T.a.v. de heer ir. J.R.V.A. Dijsselbloem Postbus 20201 2500 EE Den Haag 10 augustus 2015 Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

T.a.v. de heer ir. J.R.V.A. Dijsselbloem Postbus 20201 2500 EE Den Haag 10 augustus 2015 Betreft: Reactie PricewaterhouseCoopers op consultatie ontwerp Wet aanvullende maatregelen accountantsorganisaties

INGETROKKEN PER 6 DECEMBER 2016

Dit document maakt gebruik van bladwijzers NBA-handreiking 1119 Nadere toelichting in de controleverklaring 24 april 2012 NBA-handreiking 1119 NBA-handreiking 1119: Van toepassing op: Accountants die controle-opdrachten

Dit document maakt gebruik van bladwijzers NBA-handreiking 1119 Nadere toelichting in de controleverklaring 24 april 2012 NBA-handreiking 1119 NBA-handreiking 1119: Van toepassing op: Accountants die controle-opdrachten

De toegevoegde waarde van de accountant

De toegevoegde waarde van de accountant - Wettelijke rol en taak accountant - Wat kunt u daarnaast van uw accountant verwachten om tot een heldere en transparante verantwoording te komen Rol en taak accountant

De toegevoegde waarde van de accountant - Wettelijke rol en taak accountant - Wat kunt u daarnaast van uw accountant verwachten om tot een heldere en transparante verantwoording te komen Rol en taak accountant

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers ISAE 3000 Standaard 3001N Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (Directe opdrachten) 8

Dit document maakt gebruik van bladwijzers ISAE 3000 Standaard 3001N Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (Directe opdrachten) 8

Communicatieplan Cantorclin

Communicatieplan Cantorclin T.b.v. Certificering op CO 2 -prestatieladder Niveau 3 INHOUDSOPGAVE 1. Inleiding 2. Stuurcyclus 3. Interne betrokkenen en communicatie 4. Externe betrokkenen en communicatie

Communicatieplan Cantorclin T.b.v. Certificering op CO 2 -prestatieladder Niveau 3 INHOUDSOPGAVE 1. Inleiding 2. Stuurcyclus 3. Interne betrokkenen en communicatie 4. Externe betrokkenen en communicatie

Teslin Capital Management BV. Fatsoenlijk Ondernemen en Investeren

Teslin Capital Management BV Fatsoenlijk Ondernemen en Investeren Versie november 2014 2 Onze visie: Een onderneming heeft als doel waarde te creëren op de lange termijn, met inachtneming van de belangen

Teslin Capital Management BV Fatsoenlijk Ondernemen en Investeren Versie november 2014 2 Onze visie: Een onderneming heeft als doel waarde te creëren op de lange termijn, met inachtneming van de belangen

Paragraaf

ISAE 3000 Standaard 3000 A en D Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (attest-opdrachten en directe-opdrachten) 8 januari 9 december

ISAE 3000 Standaard 3000 A en D Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (attest-opdrachten en directe-opdrachten) 8 januari 9 december