Vermindering bedrijfsvoorheffing werken in onroerende staat in ploegen op locatie

|

|

|

- Casper Eilander

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Vermindering bedrijfsvoorheffing werken in onroerende staat in ploegen op locatie

2 Wet van 26 maart 2018 (BS 30/03/2018) Invoeging nieuw artikel 275,5 5 in Wetboek Inkomstenbelastingen (WIB) Circulaire fiscus 11/06/2018 met herhaling reglementering.

3 Werken op locatie Werken in ploegen Werken in onroerende staat Werken aan een bepaald minimumuurloon enkel een voordeel voor de werkgever (geen invloed netto werknemer)

4 Op een werf Niet in een atelier, magazijn van de onderneming

5 Werken in één of meerdere ploegen van minstens 2 personen Hetzelfde of complementair werk, zowel qua inhoud en omvang Op dezelfde werf Voorwaarde van opeenvolgende ploegen of werken gedurende minstens 1/3 de arbeidstijd wordt niet gesteld in reglementering

6 Onroerende werken zoals bedoeld in BTW-wetboek ( art20 2 KB nr 1 van 29/12/1992) Bouwen, verbouwen, afwerken, inrichten, herstellen, onderhouden, reinigen, afbreken (geheel of ten dele) van een uit zijn aard onroerend goed Levering van een roerend goed en het op zodanige wijze aanbrengen dat het onroerend uit zijn aard wordt Gelijkgestelde werken in onroerende staat Niet beperkt tot bouwsector (PC 124) Ook mogelijke toepassing voor uitzendkantoren

7 bruto-uurloon van minstens 13,75 EUR Bevestiging Minister van Financiën : iedereen in bouwsector voldoet er aan premies zijn niet inbegrepen Jaarlijkse indexatie van het bedrag

8 3 % belastbare bezoldigingen in 2018 In 2019 : 6% Vanaf 2020 : 18% Totale belastbare bezoldigingen van al de betrokken werknemers samen Belastbare bezoldigingen : lonen, ploegenpremies, voordelen alle aard Uitgesloten : Premies (andere dan ploegenpremies) Eindejaarspremie Achterstallige bezoldigingen Vakantiegeld

9 Geen cumul met klassiek stelsel vrijstelling BV nacht-/ploegenarbeid (22,80%)

10 1 januari 2018 Maar nog verschillende knelpunten

11 Toepasselijke percentages 2018: 3% op de belastbare bezoldigingen 2019: 6% op de belastbare bezoldigingen 2020: 18% op de belastbare bezoldigingen

12 Vermindering in (individuele werknemer) 2018 Geschooldheid Uurloon Patronale lasten (71,53% op basis 100%) Totaal kostprijs Belastbaar loon (85,88%) Vermindering % tgo loonkost Categorie I - ongeschoolde 14,189 10,15 24,34 12,19 0,37 1,5 Categorie II - geoefende 15,124 10,82 25,94 12,99 0,39 1,5 Categorie III - geschoolde 1ste graad 16,085 11,51 27,59 13,81 0,41 1,5 Categorie IV - geschoolde 2de graad 17,073 12,21 29,29 14,66 0,44 1,5 Ploegbaas A 17,694 12,66 30,35 15,2 0,46 1,5 Ploegbaas B 18,78 13,43 32,21 16,13 0,48 1,5 Meestergast 20,488 14,66 35,14 17,6 0,53 1,5

13 Vermindering in (individuele werknemer) 2019 Geschooldheid Uurloon Patronale lasten (71,53% op basis 100%) Totaal kostprijs Belastbaar loon (85,88%) Vermindering % tgo loonkost Categorie I - ongeschoolde 14,189 10,15 24,34 12,19 0,73 3 Categorie II - geoefende 15,124 10,82 25,94 12,99 0,78 3 Categorie III - geschoolde 1ste graad 16,085 11,51 27,59 13,81 0,83 3 Categorie IV - geschoolde 2de graad 17,073 12,21 29,29 14,66 0,88 3 Ploegbaas A 17,694 12,66 30,35 15,2 0,91 3 Ploegbaas B 18,78 13,43 32,21 16,13 0,97 3 Meestergast 20,488 14,66 35,14 17,6 1,06 3

14 Vermindering in (individuele werknemer) 2020 Geschooldheid Uurloon Patronale lasten (71,53% op basis 100%) Totaal kostprijs Belastbaar loon (85,88%) Vermindering % tgo loonkost Categorie I - ongeschoolde 14,189 10,15 24,34 12,19 2,19 9 Categorie II - geoefende 15,124 10,82 25,94 12,99 2,34 9 Categorie III - geschoolde 1ste graad 16,085 11,51 27,59 13,81 2,49 9 Categorie IV - geschoolde 2de graad 17,073 12,21 29,29 14,66 2,64 9 Ploegbaas A 17,694 12,66 30,35 15,2 2,74 9 Ploegbaas B 18,78 13,43 32,21 16,13 2,9 9 Meestergast 20,488 14,66 35,14 17,6 3,17 9

15 Vermindering tegenover totale loonkost brutoloon (incl. schorsingen) + alle vergoedingen + patronale bijdragen Kostprijs gepresteerd uur = = 35,13 effectief gepresteerde uren Gemiddeld uurloon = 15,5405 bruto 13,3462 belastbaar Toepasselijk % Eff. kostprijs per gepresteerd uur Vermindering % daling ,13 0,4 1, ,13 0,8 2,28 Vanaf ,13 2,4 6,84

16 Vermindering in Aanname: 200 gepresteerde dagen per werknemer Beroepscategorie Uurloon Aantal Vanaf 2020 Categorie I 14, , , ,42 Categorie II 15, , , ,71 Categorie III 16, , , ,35 Categorie IV 17, , , ,51 Ploegbaas A 17, , , ,67 Ploegbaas B 18, , , ,70 Meestergast 20, , , ,94 Totaal , , ,29

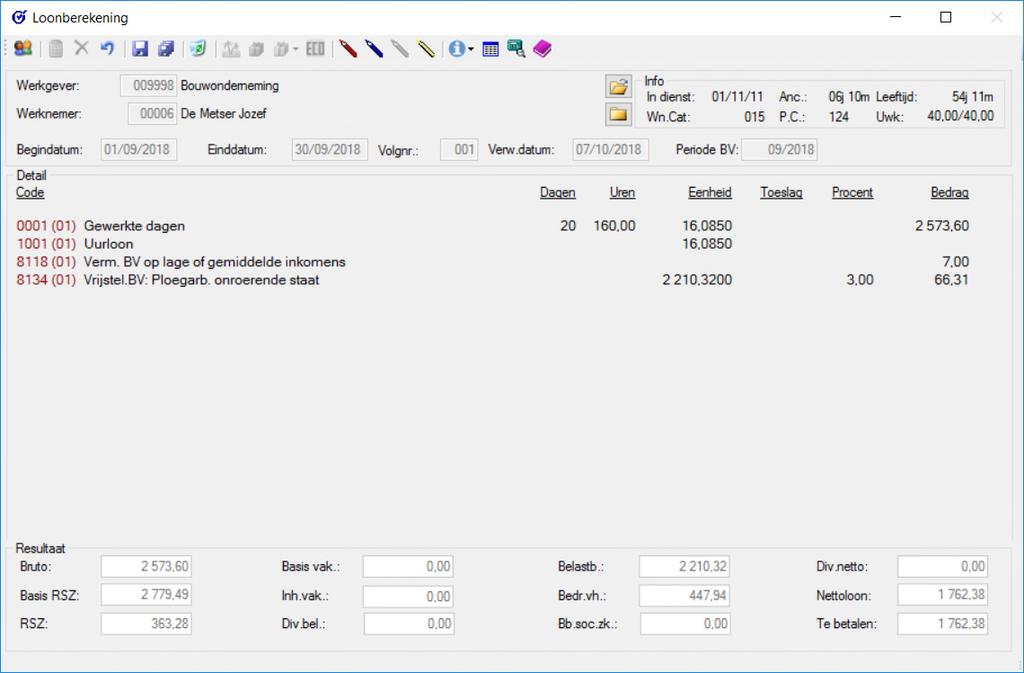

17 Registratie in Prisma

18

19 Aandachtspunten Werknemers waarvan de toepasbaarheid wisselt van dag tot dag (ontdubbeling prestatiecodes, historieken,?) Verwerking buiten de loonberekening Voordelen: verlaging van de tijdsdruk, koppeling externe data Nadelen: geen individuele gegevens beschikbaar in Prisma Facturatie en fiscale aangifte 274 steeds via sociaal secretariaat

20 Dienstbetoon Th. Van Rijswijkplaats Antwerpen info@dienstbetoon.be

Technische fiche ploegen- en nachtarbeid Art , WIB 92

I WIB 92 Technische fiche ploegen- en nachtarbeid Art. 275 5, WIB 92 Art. 275 5, WIB 92 - Wet van 23.12.2005 (art. 108 en 113) (BS 30.12.2005) - Wet van 27.03.2009 (art. 17 en 19) (BS 07.04.2009) o vanaf

I WIB 92 Technische fiche ploegen- en nachtarbeid Art. 275 5, WIB 92 Art. 275 5, WIB 92 - Wet van 23.12.2005 (art. 108 en 113) (BS 30.12.2005) - Wet van 27.03.2009 (art. 17 en 19) (BS 07.04.2009) o vanaf

De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor overwerk

3 HOOFDSTUK I De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor overwerk AFDELING 1 Inleiding Doelstelling Achtergrond Sinds 1 juli 2005 geldt een fiscale lastenverlaging voor

3 HOOFDSTUK I De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor overwerk AFDELING 1 Inleiding Doelstelling Achtergrond Sinds 1 juli 2005 geldt een fiscale lastenverlaging voor

Circulaire 2019/C/42 over de vrijstelling van doorstorting van de bedrijfsvoorheffing voor ploegen- en nachtarbeid

Eigenschappen Titel : Circulaire 2019/C/42 over de vrijstelling van doorstorting van de bedrijfsvoorheffing voor ploegen- en nachtarbeid Samenvatting : Deze circulaire bevat een FAQ over de steunmaatregel

Eigenschappen Titel : Circulaire 2019/C/42 over de vrijstelling van doorstorting van de bedrijfsvoorheffing voor ploegen- en nachtarbeid Samenvatting : Deze circulaire bevat een FAQ over de steunmaatregel

Technische fiche overwerk Art , WIB 92

Technische fiche overwerk Art. 275 1, WIB 92 Wettelijke basis I WIB 92 Art. 275 1, WIB 92 (werkgevers) - Wet van 03.07.2005 (art. 25 en 27) (BS 19.07.2005) o vanaf 01.07.2005 - Programmawet (I) van 27.12.2006

Technische fiche overwerk Art. 275 1, WIB 92 Wettelijke basis I WIB 92 Art. 275 1, WIB 92 (werkgevers) - Wet van 03.07.2005 (art. 25 en 27) (BS 19.07.2005) o vanaf 01.07.2005 - Programmawet (I) van 27.12.2006

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht Terugwinning van papier

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Ploegenarbeid... 2 Collectieve arbeidsovereenkomst van 31 augustus

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Ploegenarbeid... 2 Collectieve arbeidsovereenkomst van 31 augustus

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht Terugwinning van papier

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Premie voor ploegenarbeid... 2 Collectieve arbeidsovereenkomst van

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Premie voor ploegenarbeid... 2 Collectieve arbeidsovereenkomst van

De loonkosten in de land- en tuinbouw

De loonkosten in de land- en tuinbouw anno 2015 Een vast werknemer in dienst nemen is vaak minder duur dan gevreesd! Enkele weken geleden gaven we in een beeld van de te verwachten evolutie van de loonkosten

De loonkosten in de land- en tuinbouw anno 2015 Een vast werknemer in dienst nemen is vaak minder duur dan gevreesd! Enkele weken geleden gaven we in een beeld van de te verwachten evolutie van de loonkosten

1. Fiscaal aantrekkelijke overschrijdingen

FISCAAL VOORDEEL VOOR DE OVERUREN EN DE SECTORALE BIJKOMENDE UREN (KB 213) Overuren en sectorale bijkomende uren (KB 213) genieten een gunstig fiscaal regime. Dit specifiek fiscaal regime bestaat erin

FISCAAL VOORDEEL VOOR DE OVERUREN EN DE SECTORALE BIJKOMENDE UREN (KB 213) Overuren en sectorale bijkomende uren (KB 213) genieten een gunstig fiscaal regime. Dit specifiek fiscaal regime bestaat erin

De hoofdelijke aansprakelijkheid voor de sociale schulden. Historiek van het principe van de hoofdelijke aansprakelijkheid

De hoofdelijke aansprakelijkheid voor de sociale 1 oktober 2013 Agenda Historiek van het principe van de hoofdelijke aansprakelijkheid 2 verplichtingen (art. 30bis van de wet van 27 juni 1969) Melding

De hoofdelijke aansprakelijkheid voor de sociale 1 oktober 2013 Agenda Historiek van het principe van de hoofdelijke aansprakelijkheid 2 verplichtingen (art. 30bis van de wet van 27 juni 1969) Melding

NIEUWSBRIEF MEI 2009 VAKANTIEGELD ARBEIDERS BOUWSECTOR

NIEUWSBRIEF MEI 2009 VAKANTIEGELD ARBEIDERS BOUWSECTOR De betaling van het vakantiegeld door het Vakantiefonds Bouw aan de arbeiders uit de bouwsector gebeurt via overschrijving. De opdracht tot betaling

NIEUWSBRIEF MEI 2009 VAKANTIEGELD ARBEIDERS BOUWSECTOR De betaling van het vakantiegeld door het Vakantiefonds Bouw aan de arbeiders uit de bouwsector gebeurt via overschrijving. De opdracht tot betaling

Loon- en arbeidsvoorwaarden

Loon- en arbeidsvoorwaarden 2017-2018 1 www.accg.be Quelles Hoe ga améliorations jij vooruit?? Lonen en vergoedingen k Op 1 september 2017 stijgen alle lonen met 0,15. De vergoeding bestaanszekerheid stijgt

Loon- en arbeidsvoorwaarden 2017-2018 1 www.accg.be Quelles Hoe ga améliorations jij vooruit?? Lonen en vergoedingen k Op 1 september 2017 stijgen alle lonen met 0,15. De vergoeding bestaanszekerheid stijgt

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht Terugwinning van papier

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Premie voor ploegenarbeid... 2 Collectieve arbeidsovereenkomst van

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420300 Terugwinning van papier Premie voor ploegenarbeid... 2 Collectieve arbeidsovereenkomst van

I. BEREKENING VAN HET GEMIDDELD PERSONEELSBESTAND A. Alle personeelsleden. Gemiddeld personeelsbestand in 2010 ... A1 =... B1 251 ... A2 =... B2...

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING EN VERMINDERING VAN DE BEDRIJFSVOORHEFFING BIJ OVERWERK

VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING EN VERMINDERING VAN DE BEDRIJFSVOORHEFFING BIJ OVERWERK Voor werknemers die overuren presteren die recht geven op een overurentoeslag, kan de werkgever sinds

VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING EN VERMINDERING VAN DE BEDRIJFSVOORHEFFING BIJ OVERWERK Voor werknemers die overuren presteren die recht geven op een overurentoeslag, kan de werkgever sinds

Bedrijfsvoorheffing. vanaf 1 januari 2019

Bedrijfsvoorheffing vanaf 1 januari 2019 V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2019 Bedrijfsvoorheffing vanaf 1 januari 2019 De schalen van de bedrijfsvoorheffing worden voor de inkomsten

Bedrijfsvoorheffing vanaf 1 januari 2019 V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2019 Bedrijfsvoorheffing vanaf 1 januari 2019 De schalen van de bedrijfsvoorheffing worden voor de inkomsten

De regels van de arbeidsduur anno 2017 Overuren en vrijwillige overuren

De regels van de arbeidsduur anno 2017 Overuren en vrijwillige overuren Annelies Mattheus Agenda 1 Inleiding 2 Wettelijke overuren 3 Absolute grenzen 4 toekennen 5 Toeslag berekenen 6 Gesplitste betaling

De regels van de arbeidsduur anno 2017 Overuren en vrijwillige overuren Annelies Mattheus Agenda 1 Inleiding 2 Wettelijke overuren 3 Absolute grenzen 4 toekennen 5 Toeslag berekenen 6 Gesplitste betaling

FISCALE LASTENVERLAGINGEN: VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING

FISCALE LASTENVERLAGINGEN: VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING In bepaalde gevallen en mits naleving van een aantal specifieke voorwaarden kan de werkgever vrijgesteld worden van doorstorting

FISCALE LASTENVERLAGINGEN: VRIJSTELLING DOORSTORTING BEDRIJFSVOORHEFFING In bepaalde gevallen en mits naleving van een aantal specifieke voorwaarden kan de werkgever vrijgesteld worden van doorstorting

Gemeenschappelijke Raadszitting van woensdag 11 februari 2009 ------------------------------------------------------------------------------------

NATIONALE ARBEIDSRAAD CENTRALE RAAD VOOR HET BEDRIJFSLEVEN ADVIES Nr.1.671 Gemeenschappelijke Raadszitting van woensdag 11 februari 2009 ------------------------------------------------------------------------------------

NATIONALE ARBEIDSRAAD CENTRALE RAAD VOOR HET BEDRIJFSLEVEN ADVIES Nr.1.671 Gemeenschappelijke Raadszitting van woensdag 11 februari 2009 ------------------------------------------------------------------------------------

Duaal leren, dat is vaardigheden ontwikkelen op school én op de werkvloer. Dat biedt heel wat voordelen voor alle partijen. Als jongere vind je na je

Duaal leren Duaal leren, dat is vaardigheden ontwikkelen op school én op de werkvloer. Dat biedt heel wat voordelen voor alle partijen. Als jongere vind je na je studies sneller een job én ben je helemaal

Duaal leren Duaal leren, dat is vaardigheden ontwikkelen op school én op de werkvloer. Dat biedt heel wat voordelen voor alle partijen. Als jongere vind je na je studies sneller een job én ben je helemaal

Knipperlichten - Sociaal en arbeidsrecht. Hanne Cattoir Advocaat Claeys & Engels

Knipperlichten - Sociaal en arbeidsrecht Hanne Cattoir Advocaat Claeys & Engels Brussel, 14 maart 2018 Inhoud : enkele recente wetswijzigingen Uitbreiding flexi-jobs Proefperiode 2.0 Invoering activeringsbijdrage

Knipperlichten - Sociaal en arbeidsrecht Hanne Cattoir Advocaat Claeys & Engels Brussel, 14 maart 2018 Inhoud : enkele recente wetswijzigingen Uitbreiding flexi-jobs Proefperiode 2.0 Invoering activeringsbijdrage

algemene boekhouding Periodieke bezoldiging Hoe boeken? Uitzendarbeid 617 Zaakvoerders, bestuurders 618

Periodieke bezoldiging Hoe boeken? K.B. van 12 september 83 - MAR 620 Bezoldigingen en rechtstreekse sociale voordelen 6200 Bestuurders of zaakvoerders 6201 Directiepersoneel 6202 Bedienden 6203 Arbeiders

Periodieke bezoldiging Hoe boeken? K.B. van 12 september 83 - MAR 620 Bezoldigingen en rechtstreekse sociale voordelen 6200 Bestuurders of zaakvoerders 6201 Directiepersoneel 6202 Bedienden 6203 Arbeiders

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD. Het sluiten van een studentenovereenkomst. Fiscale aspecten van studentenarbeid

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD ALGEMENE INFO Het sluiten van een studentenovereenkomst Sociale zekerheid Fiscale aspecten van studentenarbeid Sociale uitkeringen voor een student 1 Studentenovereenkomst

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD ALGEMENE INFO Het sluiten van een studentenovereenkomst Sociale zekerheid Fiscale aspecten van studentenarbeid Sociale uitkeringen voor een student 1 Studentenovereenkomst

Personeelskosten. Handboek p. 143 tot 173 ANDERE VERRICHTINGEN PERSONEELSCYCLUS INVESTERINGEN FINANCIERINGEN

Personeelskosten Handboek p. 143 tot 173 ANERE VERRIHTINGEN PERSONEELSYLUS INVESTERINGEN FINANIERINGEN 1 ANERE VERRIHTINGEN (vervolg) Betreft verrichtingen die niet uit een wel bepaalde courante transactie

Personeelskosten Handboek p. 143 tot 173 ANERE VERRIHTINGEN PERSONEELSYLUS INVESTERINGEN FINANIERINGEN 1 ANERE VERRIHTINGEN (vervolg) Betreft verrichtingen die niet uit een wel bepaalde courante transactie

ECOCHEQUES Een nieuw middel tot koopkrachtverhoging. Carla Timmermans en Kathelijne Verboomen, 8 en 9 oktober 2009

ECOCHEQUES Een nieuw middel tot koopkrachtverhoging Carla Timmermans en Kathelijne Verboomen, 8 en 9 oktober 2009 Eco-cheques en maaltijdcheques Situering : Interprofessioneel akkoord 2009-2010 Geen plaats

ECOCHEQUES Een nieuw middel tot koopkrachtverhoging Carla Timmermans en Kathelijne Verboomen, 8 en 9 oktober 2009 Eco-cheques en maaltijdcheques Situering : Interprofessioneel akkoord 2009-2010 Geen plaats

FICHE Nr JAAR 2017

FICHE Nr. 281.10 - JAAR 2017 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Geadresseerde:......

FICHE Nr. 281.10 - JAAR 2017 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Geadresseerde:......

I. BEREKENING VAN HET GEMIDDELD PERSONEELSBESTAND A. Alle personeelsleden. Gemiddeld personeelsbestand in 2001 ... A1 =... B1 251 ... A2 =... B2...

Identiteit :.. Repertoriumnummer :.. Nationaal nummer : TABEL voor de berekening van de vrijstelling voor bijkomend personeel (art. van de Programmawet van 0.. tot bevordering van het zelfstandig ondernemerschap,

Identiteit :.. Repertoriumnummer :.. Nationaal nummer : TABEL voor de berekening van de vrijstelling voor bijkomend personeel (art. van de Programmawet van 0.. tot bevordering van het zelfstandig ondernemerschap,

Eindejaarspremie. Verplichting tot betalen van een eindejaarspremie

Definitie Eindejaarspremie Een eindejaarspremie of dertiende maand is een vergoeding voor een jaar prestaties, die meestal rond de jaarwisseling uitbetaald wordt. De eindejaarspremie wordt niet bij het

Definitie Eindejaarspremie Een eindejaarspremie of dertiende maand is een vergoeding voor een jaar prestaties, die meestal rond de jaarwisseling uitbetaald wordt. De eindejaarspremie wordt niet bij het

Witzandexploitaties. Resultaatsgebonden premie Collectieve arbeidsovereenkomst van 23 juni 2008 (88.929) Ploegenpremies...

Ploegenpremies...") Paritair comité voor het groefbedrijf 1020601 Grind- en zandgroeven welke in openlucht geëxploiteerd worden in de provincies Antwerpen, West-Vlaanderen, Oost-Vlaanderen, Limburg en Vlaams- Brabant Witzandexploitaties

Paritair comité voor het groefbedrijf 1020601 Grind- en zandgroeven welke in openlucht geëxploiteerd worden in de provincies Antwerpen, West-Vlaanderen, Oost-Vlaanderen, Limburg en Vlaams- Brabant Witzandexploitaties

FICHE Nr JAAR 2016

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Naam en voornamen

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Naam en voornamen

Ploegen- en nachtarbeid

213 H OOFDSTUK V Ploegen- en nachtarbeid AFDELING 1 Inleiding Doelstelling Achtergrond In het kader van het vrijwaren van de concurrentiekracht van ondernemingen en het bevorderen van de werkgelegenheid

213 H OOFDSTUK V Ploegen- en nachtarbeid AFDELING 1 Inleiding Doelstelling Achtergrond In het kader van het vrijwaren van de concurrentiekracht van ondernemingen en het bevorderen van de werkgelegenheid

FICHE Nr JAAR 2016 Pagina 1 van Nr. 2. Datum van indiensttreding: van vertrek: Schuldenaar van de inkomsten: NN of ON: ...

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr. 2. Datum van indiensttreding: van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON: 4. Afzender: Geadresseerde: NN of ON: Naam en voornamen van de

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr. 2. Datum van indiensttreding: van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON: 4. Afzender: Geadresseerde: NN of ON: Naam en voornamen van de

SAMEN OP WEG NAAR EEN AANVULLEND PENSIOEN VOOR IEDEREEN

SAMEN OP WEG NAAR EEN AANVULLEND PENSIOEN VOOR IEDEREEN Frank Vandenbroucke Minister van sociale zaken en pensioenen Didier Reynders Minister van Financiën Een nieuw elan voor aanvullende pensioenen:!

SAMEN OP WEG NAAR EEN AANVULLEND PENSIOEN VOOR IEDEREEN Frank Vandenbroucke Minister van sociale zaken en pensioenen Didier Reynders Minister van Financiën Een nieuw elan voor aanvullende pensioenen:!

Inhoudstafel. Voorwoord... 1 Inleiding... 3 Algemene bepalingen INKOMSTENBELASTING

i Voorwoord................................................ 1 Inleiding................................................... 3 Algemene bepalingen......................................... 12 BOEK I DE BEDRIJFSVOORHEFFING

i Voorwoord................................................ 1 Inleiding................................................... 3 Algemene bepalingen......................................... 12 BOEK I DE BEDRIJFSVOORHEFFING

Net omdat het nettoloon verschilt, wordt er in loonsonderhandelingen altijd over brutolonen gesproken.

Loon berekening Deel 1 : De periodieke Bezoldiging basis berekening 0 Inleiding Niet iedereen die hetzelfde brutoloon heeft, houdt netto hetzelfde bedrag over. Indien je bvb. kinderen ten laste hebt, worden

Loon berekening Deel 1 : De periodieke Bezoldiging basis berekening 0 Inleiding Niet iedereen die hetzelfde brutoloon heeft, houdt netto hetzelfde bedrag over. Indien je bvb. kinderen ten laste hebt, worden

Korting bedrijfsvoorheffing in steunzone (ontwrichte zone)

") Korting bedrijfsvoorheffing in steunzone (ontwrichte zone) Steunzones Waarom? Bedrijfssluitingen met grote impact op regio Fiscaal voordeel voor werkgelegenheidscreatie Momenteel afbakening van 2 regio

Korting bedrijfsvoorheffing in steunzone (ontwrichte zone) Steunzones Waarom? Bedrijfssluitingen met grote impact op regio Fiscaal voordeel voor werkgelegenheidscreatie Momenteel afbakening van 2 regio

621000 Werkgeversbijdrage rsz 54.076,00 454000 aan Te betalen rsz 54.076,00 Divers journaal

Lonen & Wedden I. Algemeen voorbeeld A. Boekhoudkundige verwerking 454000 aan Te betalen rsz 20.194,00 454000 aan Te betalen rsz 54.076,00 550000 aan KBC 733-0509088-62 103.058,00 3. Ontvangst aankoopfactuur

Lonen & Wedden I. Algemeen voorbeeld A. Boekhoudkundige verwerking 454000 aan Te betalen rsz 20.194,00 454000 aan Te betalen rsz 54.076,00 550000 aan KBC 733-0509088-62 103.058,00 3. Ontvangst aankoopfactuur

FICHE Nr JAAR...

FICHE Nr. 281.10 - JAAR.... Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten:...... 4. Afzender:....... Naam en voornamen van de echtgenoot of van

FICHE Nr. 281.10 - JAAR.... Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten:...... 4. Afzender:....... Naam en voornamen van de echtgenoot of van

Newsletter. Sociale actualiteit van Maart. Solutions for Human Resources. Sociale actualiteit van Maart. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

Bedrijfsvoorheffing. vanaf 1 januari Vrije visie, eigen stem

Bedrijfsvoorheffing vanaf 1 januari 2016 Vrije visie, eigen stem V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2016/01 Bedrijfsvoorheffing vanaf 1 januari 2016 De schalen van de bedrijfsvoorheffing

Bedrijfsvoorheffing vanaf 1 januari 2016 Vrije visie, eigen stem V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2016/01 Bedrijfsvoorheffing vanaf 1 januari 2016 De schalen van de bedrijfsvoorheffing

Instelling. Onderwerp. Datum

Instelling FOD FINANCIËN Onderwerp Voorafgaande beslissing nr. 700.096. Personenbelasting.Vrijgesteld inkomen. Sociaal voordeel aan het personeel. Thuisoppas van zieke kinderen. Beroepskosten. Niet-aftrekbare

Instelling FOD FINANCIËN Onderwerp Voorafgaande beslissing nr. 700.096. Personenbelasting.Vrijgesteld inkomen. Sociaal voordeel aan het personeel. Thuisoppas van zieke kinderen. Beroepskosten. Niet-aftrekbare

DOELGROEPVERMINDERING KUNSTENAARS

DOELGROEPVERMINDERING KUNSTENAARS Vergelijking oude kunstenaarskorting met nieuwe doelgroepvermindering die geldt vanaf 1 januari 2014 - Voorbeelden ter illustratie Kader: Naar aanleiding van de zesde

DOELGROEPVERMINDERING KUNSTENAARS Vergelijking oude kunstenaarskorting met nieuwe doelgroepvermindering die geldt vanaf 1 januari 2014 - Voorbeelden ter illustratie Kader: Naar aanleiding van de zesde

Up to date Fiscaliteit, boekhouding en vennootschap APR 2018 Online Seminarie. 20.apr Up-to-date FISCAAL ADVIES OP MAAT.

FISCAAL ADVIES OP MAAT. FISCAAL ADVIES OP MAAT. Up-to-date april 2018 Roel Van Hemelen Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

FISCAAL ADVIES OP MAAT. FISCAAL ADVIES OP MAAT. Up-to-date april 2018 Roel Van Hemelen Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Nr. 197 3 september 2015

Nr. 197 3 september 2015 Belgisch Staatsblad Programmawet voorziet nieuwe sociale en fiscale maatregelen In het Belgisch Staatsblad van 18 augustus 2015 verscheen de lang verwachte Programmawet met daarin

Nr. 197 3 september 2015 Belgisch Staatsblad Programmawet voorziet nieuwe sociale en fiscale maatregelen In het Belgisch Staatsblad van 18 augustus 2015 verscheen de lang verwachte Programmawet met daarin

Hoe worden kunstenaars vergoed? Michael Van den Eynde 27 april 2013

Hoe worden kunstenaars vergoed? Michael Van den Eynde 27 april 2013 Overzicht 20 december 2012 1. Kunstenaarsstatuut 2. Wat is een artistieke prestatie? 3. Vergoeding voor een artistieke prestatie 3.1.

Hoe worden kunstenaars vergoed? Michael Van den Eynde 27 april 2013 Overzicht 20 december 2012 1. Kunstenaarsstatuut 2. Wat is een artistieke prestatie? 3. Vergoeding voor een artistieke prestatie 3.1.

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht Terugwinning van lompen

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420200 Terugwinning van lompen Uurlonen (stukwerk / ploegenpremie / ploegtoeslag voor werk in nachtploeg)...

Paritair comité voor de ondernemingen waar teruggewonnen grondstoffen opnieuw ter waarde worden gebracht 1420200 Terugwinning van lompen Uurlonen (stukwerk / ploegenpremie / ploegtoeslag voor werk in nachtploeg)...

Versie van 10-03-2011 DEEL X Titel V Hoofdstuk I Bepaling van de bedrijfsvoorheffing Inhoudsopgave 1. Wettelijke en reglementaire basis 2.

Versie van 10-03-2011 DEEL X Titel V Hoofdstuk I Bepaling van de bedrijfsvoorheffing Inhoudsopgave 1. Wettelijke en reglementaire basis 2. Belastbare inkomsten 3. Inkomsten van de kinderen ten laste 4.

Versie van 10-03-2011 DEEL X Titel V Hoofdstuk I Bepaling van de bedrijfsvoorheffing Inhoudsopgave 1. Wettelijke en reglementaire basis 2. Belastbare inkomsten 3. Inkomsten van de kinderen ten laste 4.

Technische fiche looncorrectie (IPA) Art , WIB 92

Art , WIB 92") Technische fiche looncorrectie (IPA) Art. 275 7, WIB 92 Wettelijke basis I WIB 92 Art. 275 7, WIB 92 - Wet van 17.05.2007 (art. 28 en 29) (BS 19.06.2007) - Wet van 27.03.2009 (art. 18 en 19) (BS 07.04.2009)

Technische fiche looncorrectie (IPA) Art. 275 7, WIB 92 Wettelijke basis I WIB 92 Art. 275 7, WIB 92 - Wet van 17.05.2007 (art. 28 en 29) (BS 19.06.2007) - Wet van 27.03.2009 (art. 18 en 19) (BS 07.04.2009)

Volgende afwijkingen zijn mogelijk: - De invoering van tijdelijke flexibele arbeidsregelingen voor voltijdse werknemers: flexibele systemen zijn:

1 Hasselt, 02/01/2013 Geachte heer, mevrouw, Betreft: Belgische dwingende arbeidsrechtelijke verplichtingen BOUWSECTOR Bij deze willen wij u een samenvatting geven van de belangrijkste Belgische dwingende

1 Hasselt, 02/01/2013 Geachte heer, mevrouw, Betreft: Belgische dwingende arbeidsrechtelijke verplichtingen BOUWSECTOR Bij deze willen wij u een samenvatting geven van de belangrijkste Belgische dwingende

HOOFDSTUK V LOON

- 11 - HOOFDSTUK V LOON Artikel 26 Het basisuurloon van de vaklui is het minimumuurloon van de dagshift van de vakman buiten categorie. De minimumuurlonen in dagshift van geschoolde vaklui, geoefende vaklui

- 11 - HOOFDSTUK V LOON Artikel 26 Het basisuurloon van de vaklui is het minimumuurloon van de dagshift van de vakman buiten categorie. De minimumuurlonen in dagshift van geschoolde vaklui, geoefende vaklui

TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016. I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016

1/6 TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016 I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016 Het ontwerp van interprofessioneel akkoord dat werd voorgesteld door de Regering

1/6 TOEGESTANE EVOLUTIE VAN DE LOONKOST VOOR 2015-2016 I. Geen loonsverhoging voor 2015, maar beperkte mogelijkheden voor 2016 Het ontwerp van interprofessioneel akkoord dat werd voorgesteld door de Regering

Witzandexploitaties. Ploegenpremies... 2. Collectieve arbeidsovereenkomst van 27 september 2011 (106.467)... 19. Zaterdagwerk... 4

... 19. Zaterdagwerk... 4") Paritair comité voor het groefbedrijf 1020601 Grind- en zandgroeven welke in openlucht geëxploiteerd worden in de provincies Antwerpen, West-Vlaanderen, Oost-Vlaanderen, Limburg en Vlaams- Brabant Witzandexploitaties

Paritair comité voor het groefbedrijf 1020601 Grind- en zandgroeven welke in openlucht geëxploiteerd worden in de provincies Antwerpen, West-Vlaanderen, Oost-Vlaanderen, Limburg en Vlaams- Brabant Witzandexploitaties

Bedrijfsvoorheffing. vanaf 1 januari Vrije visie, eigen stem

Bedrijfsvoorheffing vanaf 1 januari 2017 Vrije visie, eigen stem V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2017/01 Bedrijfsvoorheffing vanaf 1 januari 2017 De schalen van de bedrijfsvoorheffing

Bedrijfsvoorheffing vanaf 1 januari 2017 Vrije visie, eigen stem V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2017/01 Bedrijfsvoorheffing vanaf 1 januari 2017 De schalen van de bedrijfsvoorheffing

LONEN ARBEIDERS PC

LONEN ARBEIDERS PC 140.03 Jaarlijks, op 1 januari, worden de lonen voor de arbeiders uit PC 140.03 aangepast in functie van de evolutie van de gezondheidsindex. De indexatie op 1 januari 2019 bedraagt

LONEN ARBEIDERS PC 140.03 Jaarlijks, op 1 januari, worden de lonen voor de arbeiders uit PC 140.03 aangepast in functie van de evolutie van de gezondheidsindex. De indexatie op 1 januari 2019 bedraagt

Newsletter. Sociale actualiteit van Oktober. Solutions for Human Resources. Sociale actualiteit van Oktober

2015 Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

2015 Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

HOOFDSTUK V. LOON

- 11 - HOOFDSTUK V. LOON Artikel 26 Het basisuurloon van de vaklui is het minimumuurloon van de dagshift van de vakman buiten categorie. De minimumuurlonen in dagshift van geschoolde vaklui, geoefende

- 11 - HOOFDSTUK V. LOON Artikel 26 Het basisuurloon van de vaklui is het minimumuurloon van de dagshift van de vakman buiten categorie. De minimumuurlonen in dagshift van geschoolde vaklui, geoefende

Inhoudstafel. Inleiding... 1

i Inhoudstafel Inleiding........................................................ 1 Hoofdstuk I. De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor overwerk......................

i Inhoudstafel Inleiding........................................................ 1 Hoofdstuk I. De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing voor overwerk......................

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever.

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever. Mr. Mark Fransen Advocaat mark.fransen@monardlaw.be Op wie is de nieuwe regeling

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever. Mr. Mark Fransen Advocaat mark.fransen@monardlaw.be Op wie is de nieuwe regeling

Nr. 219 4 februari 2016

Nr. 219 4 februari 2016 Belgisch Staatsblad Nieuwe fiscale indexgebonden bedragen voor 2016 De FOD Financiën heeft in het Belgisch Staatsblad van 28 januari 2016 een bericht gepubliceerd over de automatische

Nr. 219 4 februari 2016 Belgisch Staatsblad Nieuwe fiscale indexgebonden bedragen voor 2016 De FOD Financiën heeft in het Belgisch Staatsblad van 28 januari 2016 een bericht gepubliceerd over de automatische

Technische fiche startende ondernemingen Art , WIB 92

Wettelijke basis I WIB 92 Technische fiche startende ondernemingen Art. 275 10, WIB 92 Art. 275 10, WIB 92 - programmawet van 10.08.2015 (art. 58 en 59) (BS 18.08.2015 Ed. 2) - programmawet (I) van 26.12.2015

Wettelijke basis I WIB 92 Technische fiche startende ondernemingen Art. 275 10, WIB 92 Art. 275 10, WIB 92 - programmawet van 10.08.2015 (art. 58 en 59) (BS 18.08.2015 Ed. 2) - programmawet (I) van 26.12.2015

[ ] PROGRAMMAWET GEPUBLICEERD IN HET BELGISCH STAATSBLAD

![[ ] PROGRAMMAWET GEPUBLICEERD IN HET BELGISCH STAATSBLAD](/thumbs/52/29257331.jpg "[ ] PROGRAMMAWET GEPUBLICEERD IN HET BELGISCH STAATSBLAD") [2015-01-16] PROGRAMMAWET GEPUBLICEERD IN HET BELGISCH STAATSBLAD In het Belgisch Staatsblad van 29 december 2014 werd de Programmawet van 19 december 2014 gepubliceerd. Hieronder zullen we de voor u meest

[2015-01-16] PROGRAMMAWET GEPUBLICEERD IN HET BELGISCH STAATSBLAD In het Belgisch Staatsblad van 29 december 2014 werd de Programmawet van 19 december 2014 gepubliceerd. Hieronder zullen we de voor u meest

FISCAAL ADVIES OP MAAT.

FISCAAL ADVIES OP MAAT. FISCAAL ADVIES OP MAAT. Up-to-date april 2018 Roel Van Hemelen Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

FISCAAL ADVIES OP MAAT. FISCAAL ADVIES OP MAAT. Up-to-date april 2018 Roel Van Hemelen Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Schalen bedrijfsvoorheffing vanaf 1 januari 2015

Onderstaande schalen gelden voor de maandlonen. Belastbaar : Schaal 1 : Schaal 2 : Schaal 3 : Schalen bedrijfsvoorheffing vanaf 1 januari 2015 Brutoloon - persoonlijke R.S.Z.-bijdragen. Indien het belastbare

Onderstaande schalen gelden voor de maandlonen. Belastbaar : Schaal 1 : Schaal 2 : Schaal 3 : Schalen bedrijfsvoorheffing vanaf 1 januari 2015 Brutoloon - persoonlijke R.S.Z.-bijdragen. Indien het belastbare

LONEN GELDIG VANAF 01/01/2014 TOT 31/03/2014

LONEN GELDIG VANAF 01/01/2014 TOT 31/03/2014 De lonen van de bouwvakarbeiders worden verhoogd op 1 januari 2014: Toepassing van de regeling van de driemaandelijkse indexering die in de sector geldt. De

LONEN GELDIG VANAF 01/01/2014 TOT 31/03/2014 De lonen van de bouwvakarbeiders worden verhoogd op 1 januari 2014: Toepassing van de regeling van de driemaandelijkse indexering die in de sector geldt. De

Loon- en arbeidsvoorwaarden

Loon- en arbeidsvoorwaarden 2017-2018 1 www.accg.be Quelles Hoe ga améliorations jij vooruit?? k van de lonen en ploegenpremies Vanaf 1/5/2017 sector minima: Lonen: + 0,12/uur Ploegenpremies vroege en

Loon- en arbeidsvoorwaarden 2017-2018 1 www.accg.be Quelles Hoe ga améliorations jij vooruit?? k van de lonen en ploegenpremies Vanaf 1/5/2017 sector minima: Lonen: + 0,12/uur Ploegenpremies vroege en

NIEUWSBRIEF 23 - SOCIAAL SECRETARIAAT DIENSTBETOON

NIEUWSBRIEF 23 - SOCIAAL SECRETARIAAT DIENSTBETOON BETAALD EDUCATIEF VERLOF: FINANCIËLE REGELS SCHOOLJAAR 2013-2014 GEPUBLICEERD De financiële regels m.b.t. het betaald educatief verlof voor het schooljaar

NIEUWSBRIEF 23 - SOCIAAL SECRETARIAAT DIENSTBETOON BETAALD EDUCATIEF VERLOF: FINANCIËLE REGELS SCHOOLJAAR 2013-2014 GEPUBLICEERD De financiële regels m.b.t. het betaald educatief verlof voor het schooljaar

Studentenarbeid: waarmee moet u rekening houden?

Studentenarbeid: waarmee moet u rekening houden? Ms. Leen Biesemans Legal Consultant leen.biesemans@groups.be De zomermaanden, waarin veel van uw werknemers verlof opnemen, kunnen voor u de ideale gelegenheid

Studentenarbeid: waarmee moet u rekening houden? Ms. Leen Biesemans Legal Consultant leen.biesemans@groups.be De zomermaanden, waarin veel van uw werknemers verlof opnemen, kunnen voor u de ideale gelegenheid

LONEN GELDIG VANAF 01/04/2013 TOT 30/06/2013

Omzendbrief nr 7 25.03.2013 LONEN GELDIG VANAF 01/04/2013 TOT 30/06/2013 De lonen van de bouwvakarbeiders worden verhoogd op 1 april 2013: Toepassing van de regeling van de driemaandelijkse indexering

Omzendbrief nr 7 25.03.2013 LONEN GELDIG VANAF 01/04/2013 TOT 30/06/2013 De lonen van de bouwvakarbeiders worden verhoogd op 1 april 2013: Toepassing van de regeling van de driemaandelijkse indexering

Infoblad - werknemers Inkomensgarantie-uitkering technische fiche met betrekking tot de berekening

Infoblad - werknemers Inkomensgarantie-uitkering technische fiche met betrekking tot de berekening Waarover gaat dit infoblad? Dit infoblad geeft een technische uitleg over de berekening van de inkomensgarantie-uitkering

Infoblad - werknemers Inkomensgarantie-uitkering technische fiche met betrekking tot de berekening Waarover gaat dit infoblad? Dit infoblad geeft een technische uitleg over de berekening van de inkomensgarantie-uitkering

FAQ bij rekenmodule lonen

FAQ bij rekenmodule lonen Samenvatting inhoud (ctrl + klikken om koppeling te volgen): 1. Persoon met meerdere contracten 2. Langdurige ziekte 3. Extralegale voordelen 4. Onregelmatige prestaties (toeslagen)

FAQ bij rekenmodule lonen Samenvatting inhoud (ctrl + klikken om koppeling te volgen): 1. Persoon met meerdere contracten 2. Langdurige ziekte 3. Extralegale voordelen 4. Onregelmatige prestaties (toeslagen)

Eindejaarspremie (uitvoering VIA-akkoord) Vakbondspremie Vervoersonkosten Openbaar vervoer Privé-vervoer Vervoerstussenkomst voor dienstopdrachten

Vakbondspremie Vervoersonkosten Openbaar vervoer Privé-vervoer Vervoerstussenkomst voor dienstopdrachten") Inhoud Functieclassificatie lonen aan de huidige index 1.12 1.14 1.22 1.26 1.30 1.39 1.40 1.54 1.55-1.61-1.77 1.59 1.80 Eindejaarspremie (uitvoering VIA-akkoord) Vakbondspremie Vervoersonkosten Openbaar

Inhoud Functieclassificatie lonen aan de huidige index 1.12 1.14 1.22 1.26 1.30 1.39 1.40 1.54 1.55-1.61-1.77 1.59 1.80 Eindejaarspremie (uitvoering VIA-akkoord) Vakbondspremie Vervoersonkosten Openbaar

Aan de slag in de dans. Statuten en vergoedingen

Aan de slag in de dans Statuten en vergoedingen Stijn Michielsen 4 maart 2019 Statuten en vergoedingen (Artistieke) Prestatie Auteurs- en naburige rechten Werknemer Occasionele prestatie Kostenvergoeding

Aan de slag in de dans Statuten en vergoedingen Stijn Michielsen 4 maart 2019 Statuten en vergoedingen (Artistieke) Prestatie Auteurs- en naburige rechten Werknemer Occasionele prestatie Kostenvergoeding

SLEUTELFORMULE. a) de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;

de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;") FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

Newsletter. Sociale actualiteit van Augutus. Solutions for Human Resources. Sociale actualiteit van Augustus. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter Sociale actualiteit van Augutus PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met

2013 Solutions for Human Resources. Newsletter Sociale actualiteit van Augutus PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met

Hoofdstuk 1: Begrip. Uitwerken van een pc- privéplan

Hoofdstuk 1: Begrip Wat bedoelen we met een pc-privéplan? We hebben hier de situatie voor ogen waarin een werknemer een pc koopt en waarin u een deel van de aankoopprijs terugbetaalt. Bij een pc-privéplan

Hoofdstuk 1: Begrip Wat bedoelen we met een pc-privéplan? We hebben hier de situatie voor ogen waarin een werknemer een pc koopt en waarin u een deel van de aankoopprijs terugbetaalt. Bij een pc-privéplan

hebben op het hierna vermeld raamakkoord voor de haven van Zeebrugge afgesloten.

PARITAIR SUBCOMITE VOOR DE HAVEN VAN ZEEBRUGGE COLLECTIEVE VAN 06.09.1999 HOUDENDE EEN RAAMAKKOORD VOOR AANVULLENDE EN LOGISTIEKE VOOR DE HAVEN VAN ZEEBRUGGE De vertegenwoordigd in het Paritair Subcomité

PARITAIR SUBCOMITE VOOR DE HAVEN VAN ZEEBRUGGE COLLECTIEVE VAN 06.09.1999 HOUDENDE EEN RAAMAKKOORD VOOR AANVULLENDE EN LOGISTIEKE VOOR DE HAVEN VAN ZEEBRUGGE De vertegenwoordigd in het Paritair Subcomité

Newsletter. Sociale actualiteit van December. Solutions for Human Resources. Sociale actualiteit van December

2015 Newsletter PERSOLIS SA Avenue des faisans 11 6110 Montigny-le-Tilleul www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

2015 Newsletter PERSOLIS SA Avenue des faisans 11 6110 Montigny-le-Tilleul www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat». 1

Paritair Comité voor het beheer van gebouwen en voor de dienstboden

3230000 Paritair Comité voor het beheer van gebouwen en voor de dienstboden Premie voor verplichte aanwezigheid... 2 Eindejaarspremie... 5 Vervoerkosten... 5 De hierna vermelde CAO s kunnen geraadpleegd

3230000 Paritair Comité voor het beheer van gebouwen en voor de dienstboden Premie voor verplichte aanwezigheid... 2 Eindejaarspremie... 5 Vervoerkosten... 5 De hierna vermelde CAO s kunnen geraadpleegd

Inhoud. Werkgelegenheidsmaatregelen lokale besturen. Financiële voordelen en simulaties. Doelgroepverminderingen Activa Sine Startbanen

Werkgelegenheidsmaatregelen lokale besturen Financiële voordelen en simulaties VVSG 29 september 2011 Inhoud Doelgroepverminderingen Activa Sine Startbanen De Vlaamse Ondersteuningspremie 2 1 Doelgroepvermindering

Werkgelegenheidsmaatregelen lokale besturen Financiële voordelen en simulaties VVSG 29 september 2011 Inhoud Doelgroepverminderingen Activa Sine Startbanen De Vlaamse Ondersteuningspremie 2 1 Doelgroepvermindering

NIEUWSBRIEF JANUARI 2010

NIEUWSBRIEF JANUARI 2010 DE ANTI-CRISISMAATREGELEN VOOR DE BEDIENDEN WORDEN VERLENGD De anti-crisismaatregelen, die eerst maar liepen tot 31 december 2009, zijn zoals verwacht verlengd met zes maanden

NIEUWSBRIEF JANUARI 2010 DE ANTI-CRISISMAATREGELEN VOOR DE BEDIENDEN WORDEN VERLENGD De anti-crisismaatregelen, die eerst maar liepen tot 31 december 2009, zijn zoals verwacht verlengd met zes maanden

Coll0ectieve arbeidsovereenkomst van 15 oktober 2010 ( )... 6

... 6") 2270000 Paritair Comité voor de audiovisuele sector Bepalingen met betrekking tot de nachtarbeid van toepassing op vol- en deeltijdse werknemers die onder het toepassingsgebied vallen van afdeling 4 van

2270000 Paritair Comité voor de audiovisuele sector Bepalingen met betrekking tot de nachtarbeid van toepassing op vol- en deeltijdse werknemers die onder het toepassingsgebied vallen van afdeling 4 van

BEREKENING PREMIE VOOR COMPETENTIEONTWIKKELING

BEREKENING PREMIE VOOR COMPETENTIEONTWIKKELING 2015 Bijwerking van 29-07-2015 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL Inhoudstafel.. 2

BEREKENING PREMIE VOOR COMPETENTIEONTWIKKELING 2015 Bijwerking van 29-07-2015 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL Inhoudstafel.. 2

FAQ HORECA FLEXI JOBS EN OVERUREN

Home > Recente wijzigingen > FAQ Horeca Flexi jobs en overuren 27.01.2017 FAQ HORECA FLEXI JOBS EN OVERUREN 27.01.2017 INHOUDSTAFEL 1. INLEIDING 1.1 Wat zijn de nieuwe fiscale maatregelen voor de horeca?

Home > Recente wijzigingen > FAQ Horeca Flexi jobs en overuren 27.01.2017 FAQ HORECA FLEXI JOBS EN OVERUREN 27.01.2017 INHOUDSTAFEL 1. INLEIDING 1.1 Wat zijn de nieuwe fiscale maatregelen voor de horeca?

NIEUWSBRIEF 21 - SOCIAAL SECRETARIAAT DIENSTBETOON

NIEUWSBRIEF 21 - SOCIAAL SECRETARIAAT DIENSTBETOON HOOFDELIJKE AANSPRAKELIJKHEID LONEN: BEREKENING SOCIALE BIJDRAGEN De Programmawet van 29 maart 2012 voerde het principe van de hoofdelijke aansprakelijkheid

NIEUWSBRIEF 21 - SOCIAAL SECRETARIAAT DIENSTBETOON HOOFDELIJKE AANSPRAKELIJKHEID LONEN: BEREKENING SOCIALE BIJDRAGEN De Programmawet van 29 maart 2012 voerde het principe van de hoofdelijke aansprakelijkheid

voor werk en koopkracht en avant pour l'emploi et le pouvoir d'achat Zaterdag 10.10.2015

voor werk en koopkracht en avant pour l'emploi et le pouvoir d'achat Zaterdag 10.10.2015 werkgelegenheid ondersteunen en koopkracht verhogen Doelstellingen 1 2 3 4 5 6 7 Budgettaire engagementen respecteren

voor werk en koopkracht en avant pour l'emploi et le pouvoir d'achat Zaterdag 10.10.2015 werkgelegenheid ondersteunen en koopkracht verhogen Doelstellingen 1 2 3 4 5 6 7 Budgettaire engagementen respecteren

Lonen geldig vanaf tot

Omzendbrief nr.20 10.12.2018 Lonen geldig vanaf 01.01.2019 tot 31.03.2019 De lonen van de bouwvakarbeiders worden op 1 januari 2019 als volgt aangepast: Aanpassing van de lonen aan de evolutie van de afgevlakte

Omzendbrief nr.20 10.12.2018 Lonen geldig vanaf 01.01.2019 tot 31.03.2019 De lonen van de bouwvakarbeiders worden op 1 januari 2019 als volgt aangepast: Aanpassing van de lonen aan de evolutie van de afgevlakte

TAX SHIFT SOCIAAL LUIK

1.500,00 1.700,00 1.900,00 2.100,00 2.300,00 2.500,00 2.700,00 2.900,00 3.100,00 3.300,00 3.500,00 3.700,00 3.900,00 4.100,00 4.300,00 4.500,00 4.700,00 4.900,00 5.100,00 5.300,00 5.500,00 5.700,00 5.900,00

1.500,00 1.700,00 1.900,00 2.100,00 2.300,00 2.500,00 2.700,00 2.900,00 3.100,00 3.300,00 3.500,00 3.700,00 3.900,00 4.100,00 4.300,00 4.500,00 4.700,00 4.900,00 5.100,00 5.300,00 5.500,00 5.700,00 5.900,00

Jaarlijkse vakantie 2014

Jaarlijkse vakantie 2014 Jaarlijkse vakantie 2014 p. 1 / 109 Inhoudsopgave INHOUDSOPGAVE... 2 INLEIDING... 6 TOEPASSINGSGEBIED REGLEMENTERING JAARLIJKSE VAKANTIE... 7 1. PRINCIPE... 7 2. UITBREIDING...

Jaarlijkse vakantie 2014 Jaarlijkse vakantie 2014 p. 1 / 109 Inhoudsopgave INHOUDSOPGAVE... 2 INLEIDING... 6 TOEPASSINGSGEBIED REGLEMENTERING JAARLIJKSE VAKANTIE... 7 1. PRINCIPE... 7 2. UITBREIDING...

Kunststofverwerkende nijverheid Limburg

Paritair Comité voor de scheikundige nijverheid 1160003 Kunststofverwerkende nijverheid Limburg Gelieve eveneens de fiches van 1160001 Paritair Comité voor de scheikundige nijverheid - Nationaal te raadplegen,

Paritair Comité voor de scheikundige nijverheid 1160003 Kunststofverwerkende nijverheid Limburg Gelieve eveneens de fiches van 1160001 Paritair Comité voor de scheikundige nijverheid - Nationaal te raadplegen,

Newsletter. Sociale actualiteit van April. Solutions for Human Resources. Sociale actualiteit van April. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

NIEUWSBRIEF 1 - SOCIAAL SECRETARIAAT DIENSTBETOON

NIEUWSBRIEF 1 - SOCIAAL SECRETARIAAT DIENSTBETOON Geachte heer/mevrouw, Graag stellen wij u de 1ste elektronische nieuwsbrief van ons sociaal secretariaat Dienstbetoon voor. Voortaan zal u deze nieuwsbrief

NIEUWSBRIEF 1 - SOCIAAL SECRETARIAAT DIENSTBETOON Geachte heer/mevrouw, Graag stellen wij u de 1ste elektronische nieuwsbrief van ons sociaal secretariaat Dienstbetoon voor. Voortaan zal u deze nieuwsbrief

Newsletter. Sociale actualiteit van December. Solutions for Human Resources. Sociale actualiteit van December. Solutions for Human Resources.

2012 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

2012 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

Een eenvoudig voorbeeld. Dag van de payrollprofessional. Decemberverrekening Nathalie Van Bauwel -Anouk Reygel

Dag van de payrollprofessional Decemberverrekening Nathalie Van Bauwel -Anouk Reygel Een eenvoudig voorbeeld 2008: voltijds 40 uren per week, 5 dagen per week, 12 maanden gewerkt, brutoloon 2.500,00 2009:

Dag van de payrollprofessional Decemberverrekening Nathalie Van Bauwel -Anouk Reygel Een eenvoudig voorbeeld 2008: voltijds 40 uren per week, 5 dagen per week, 12 maanden gewerkt, brutoloon 2.500,00 2009:

BEMIDDELINGSVOORSTEL IPA 2011 2012 EN HAAR UITVOERING

BEMIDDELINGSVOORSTEL IPA 2011 2012 EN HAAR UITVOERING Vier luiken: I. Loonvorming II. Welvaartsvastheid sociale uitkeringen III. Verlenging bestaande afspraken IV. Eenheidsstatuut arbeiders/bedienden I.

BEMIDDELINGSVOORSTEL IPA 2011 2012 EN HAAR UITVOERING Vier luiken: I. Loonvorming II. Welvaartsvastheid sociale uitkeringen III. Verlenging bestaande afspraken IV. Eenheidsstatuut arbeiders/bedienden I.

De volledige CLB Group wenst u een gezond en succesvol 2016!

Nr. 213 24 december 2015 De volledige CLB Group wenst u een gezond en succesvol 2016! Belgisch Staatsblad Vermindering loonbeslag bij kinderen ten laste: bedragen in 2016 Vorige week informeerden wij u

Nr. 213 24 december 2015 De volledige CLB Group wenst u een gezond en succesvol 2016! Belgisch Staatsblad Vermindering loonbeslag bij kinderen ten laste: bedragen in 2016 Vorige week informeerden wij u

Newsletter. Sociale actualiteit van Oktober. Solutions for Human Resources. Sociale actualiteit van Oktober. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat».

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met GROUP S sociaal secretariaat».

Geldigheidsdatum: 01/02/2016 Laatste aanpassing: 24/01/2017. Paritair Comité voor de scheikundige nijverheid Nationaal

Paritair Comité voor de scheikundige nijverheid 1160001 Nationaal Eindejaarspremie... 1 Vakantiegeld 4 e vakantieweek... 1 Aanvullend pensioen... 4 Ploegenpremies... 5 Arbeid op zon en feestdag... 5 Overuren...

Paritair Comité voor de scheikundige nijverheid 1160001 Nationaal Eindejaarspremie... 1 Vakantiegeld 4 e vakantieweek... 1 Aanvullend pensioen... 4 Ploegenpremies... 5 Arbeid op zon en feestdag... 5 Overuren...

Interim of SBK. Werken met een SBK (Sociaal Bureau voor Kunstenaars) of interimkantoor

of interimkantoor") Interim of SBK Werken met een SBK (Sociaal Bureau voor Kunstenaars) of interimkantoor Interim- of uitzendkantoren zoals Amplo (T-heater) hebben ervaring met de artistieke sector. Tip: let op met Interim

Interim of SBK Werken met een SBK (Sociaal Bureau voor Kunstenaars) of interimkantoor Interim- of uitzendkantoren zoals Amplo (T-heater) hebben ervaring met de artistieke sector. Tip: let op met Interim

onderbroken dienst (d.i. vanaf 4 uur tussen 2 diensten): + 30%

: + 30%") Verloning en bijkomende voordelen Als medewerker bij het Wit-Gele Kruis West-Vlaanderen kun je rekenen op een competitief loon. Bovendien bieden we je een indrukwekkend voordelenpakket dat niet in het

Verloning en bijkomende voordelen Als medewerker bij het Wit-Gele Kruis West-Vlaanderen kun je rekenen op een competitief loon. Bovendien bieden we je een indrukwekkend voordelenpakket dat niet in het

Fiets van de zaak. Meer dan de helft van de werkdagen. Inhoud

Fiets van de zaak Inhoud De fietsregeling in het kort...1 Meer dan de helft van de werkdagen...1 Kosten i.v.m. de fiets...1 Twee varianten...2 Variant 1) Werknemer krijgt fiets. Betaalt niet terug...2

Fiets van de zaak Inhoud De fietsregeling in het kort...1 Meer dan de helft van de werkdagen...1 Kosten i.v.m. de fiets...1 Twee varianten...2 Variant 1) Werknemer krijgt fiets. Betaalt niet terug...2