Enkele ontwikkelingen in het Nederlandse belastingstelsel

|

|

|

- Frederik van de Brink

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Enkele ontwikkelingen in het Nederlandse belastingstelsel LEZING VOOR HET JURIDISCH GENOOTSCHAP door Mr. A.C.J. (Ton) van den Broek RB MFSME

2 INHOUD LEZING Introductie Belastingherzieningen / belastingvereenvoudigingen / belastingplannen De organisatie van de Belastingdienst Hoe om te gaan met de Belastingdienst Fraudebestrijding Vragen

3 INTRODUCTIE 25 jaar belastingadviseur / bedrijfskundige / mediator Sinds 2002 directeur Fidante Belastingadviseurs ( Sinds 2015 tevens business consultant / account executive van Sofon B.V. ( Lost graag meervoudig gelaagde problemen op: 3 dimensionaal schaken Geïntrigeerd hoe de mens denkt, voelt en acteert in relatie tot zijn economische handelen

Lost graag meervoudig gelaagde problemen op: 3 dimensionaal schaken Geïntrigeerd hoe de")

4 Belastingherzieningen / belastingplannen Allerlei nieuwe akkoorden: Lente, Herfst, Sociaal, Pensioen, Energie, Voorjaars, Loon, Woon, etc etc.

5 Belastingherzieningen / belastingplannen Belangrijke nieuwe begrippen: Hervormingen Transitie Ambities Nadenken over outline Complexiteitreductie Richting gevend denken Behoedzaam

6 Geen grote belastingherziening De regering kreeg in juni 2015 geen meerderheid voor omvangrijke belastingherziening Geen grote stelselherziening inkomstenbelasting Iedereen wel akkoord met lastenverlichting Moest beslag krijgen in Belastingplan 2016

7 Ambitie in belastingplan Een belastingstelsel groeit in de tijd als gevolg van allerlei wensen en ontwikkelingen Eens in de 10 jaar is een belastingherziening nodig Het veranderen van het belastingstelsel duurt een paar jaar. de eigenaar van een zolder weet hoe dat gaat: het staat boven steeds voller, slibt dan dicht, je stelt het nog even uit, maar dan komt de grote opruimdag.

8 Soap Belastingplan 2016 Het Belastingplan is op aangenomen door de Tweede Kamer Invoering van het Belastingplan kan alleen plaatsvinden als ook de Eerste Kamer op 15 december 2015 instemt met het plan. Of dit gaat gebeuren is onzeker Bij het opleggen van de voorlopige aanslag inkomstenbelasting 2016 gaat de Belastingdienst uit van de tarieven, bedragen en percentages vermeld in het Belastingplan 2016

9 Persoonlijk reflecties Besluitvorming over fiscale wet- en regelgeving loopt steeds moeizamer door: Versplinterd politiek landschap 2 e en 1 e kamer Grote druk lobby groepen, bv. multinationals Grote transparantie en snelheid informatie over besluitvormingsproces door internet, vrijuit overleggen probleem Invloed van krachten van buiten Nederland, bv. EU, verdragen, wereldwijde concurrentie

10 Persoonlijke conclusies Big bang fiscale wetgeving is politiek en wettechnisch nagenoeg onmogelijk geworden Fiscale wet- en regelgeving kan dus bijna alleen nog maar evolutionair aangepast worden Burgers en bedrijven moeten zich er op instellen dat ze ook in hun fiscale doen en laten wendbaar blijven Op tijd anticiperen en alternatieve fiscale scenario s bedenken om te overleven Robuust adviseren, dus niet te fijnmazig

11 De organisatie van de Belastingdienst

12 Cijfers van de Belastingdienst Verwerkte aangiften: Inkomstenbelasting 11,3 miljoen Loonheffing (=loonbelasting en premie volksverzekeringen) 7,7 miljoen Vennootschapsbelasting 0,6 miljoen Omzetbelasting (btw) 8,0 miljoen Bijdrage Zorgverzekeringswet 1,6 miljoen Motorrijtuigenbelasting 10,9 miljoen Invoerrechten en accijnzen 23,0 miljoen Overige belastingen 0,3 miljoen

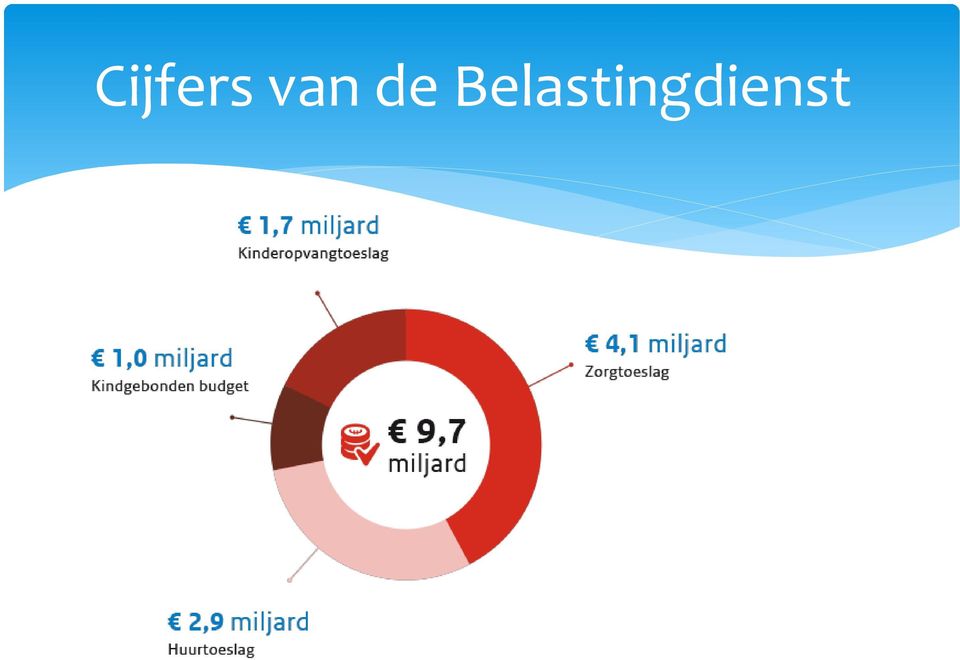

13 Cijfers van de Belastingdienst

14 Cijfers van de Belastingdienst

15 Cijfers van de Belastingdienst

16 De organisatie van de Belastingdienst fundamentele verandering van manier van werken echt informatiegestuurd gaan werken onderscheid tussen burgers en bedrijven voor wat betreft hun bereidheid en hun vermogen hun verplichtingen na te komen Onderscheid heeft gevolg voor dienstverlening als het toezicht

17 De organisatie van de Belastingdienst aanpak berust op kennis van het gedrag van de verschillende klantsegmenten en van methoden om dat gedrag te beïnvloeden systematische managementinformatie voor sturing, verantwoording en effectmeting permanent een integrale digitale informatiepositie in een webportal elk moment een up to date overzicht opvragen van fiscale situatie, wijzigingen doorvoeren, afrekenen en betalingsregelingen treffen

18 De organisatie van de Belastingdienst De interactie wordt klantgericht Processen worden niet meer rond de juridische vereisten van de individuele belastingwetten ontworpen maar zetten de belastingbetaler centraal Formele beschikkingen en bezwaartermijnen worden geschrapt waar deze een hinderpaal blijken (dejuridiseren)

19 Digitaal berichtenverkeer Belastingdienst In 2015: berekening voorschot toeslag(en). In 2016: definitieve vaststelling toeslag(en). Dit geldt voor beschikkingen vanaf toeslagjaar In 2017: uitnodiging tot het doen van aangifte inkomstenbelasting, voorlopige en definitieve aanslagen inkomstenbelasting

20 Digitaal berichtenverkeer Belastingdienst Als de Belastingdienst de tijd rijp acht om meer berichtenverkeer volledig te digitaliseren, zal eerst de Tweede Kamer vooraf geïnformeerd worden. Het gaat dan om de aangifte, bezwaarschriften, beslissingen op bezwaarschriften, navorderingsaanslagen, verzoeken om informatie (gedaan door de Belastingdienst aan een burger of bedrijf), boetebeschikkingen en het indienen van klachten

, boetebeschikkingen en")

21 Hoe om te gaan met de Belastingdienst De Belastingdienst weet meer van u dan u denkt Via data-analyse worden de klanten van accountants- en belastingadviseurs gescreend Bij significante en structurele afwijkingen heeft de Belastingdienst verwonder-gesprekken met het accountantskantoor of de klanten Geen verbetering zichtbaar: dan hardere aanpak Zorg dat u uw zaken op orde hebt!

22 Fraudevormen: Belastingfraude Faillissementsfraude Valsheid in geschrifte omkoping, oplichting Fraudebestrijding

23 Fraudebestrijding Belastingfraude (overtredingen): Niet, onjuist of onvolledig verstrekken van informatie, voor raadpleging beschikbaar stellen van administratie, voeren van vereiste administratie Niet bewaren van administratie Niet verlenen van medewerking aan Waarneming Ter Plaatse Niet, onjuist of onvolledig uitreiken van factuur

24 Fraudebestrijding Belastingfraude (misdrijf): Opzettelijk begaan overtreding Niet, onjuist of onvolledig doen van belastingaangifte Opzettelijk niet (tijdig) betalen van aangiftenbelastingen Niet strafbaar: degene die tijdig verzoekt om uitstel van betaling of melding doet van betalingsonmacht

25 Fraudebestrijding Fiscale (straf)procesrecht Protocol AAFD Fiscale strafrecht vs. Boeterecht Opzet en pleitbaar standpunt Straftoemeting

26 Fraudebestrijding Protocol AAFD (aanmelding en afhandeling fiscale delicten): Strafrecht niet langer ultimum remedium maar optimum remedium Drempel voor aanmelding en vervolging, zie BBBB ( ) Thematische aanpak rechtvaardigt afwijking van protocol Druk om zoveel mogelijk fraude aan te pakken

27 Fraudebestrijding Protocol AAFD : melden fraude als: Belastingnadeel over controleperiode > en vermoeden van opzet Belastingnadeel over controleperiode < en vermoeden van opzet en een of meerdere van wegingscriteria

28 Fraudebestrijding Wegingscriteria Protocol AAFD: Evenwichtige rechtshandhaving Maatschappelijke inpact Status van verdachte/voorbeeldfunctie Recidive (in afgelopen 5 jaar eerder veroordeeld, strafbeschikking, transactie, vergrijpboete) Verhaal onmogelijk

29 Fraudebestrijding Wegingscriteria Protocol AAFD: Combinatie van (niet fiscale) delicten (let op samenloop valsheid in geschrift) Medewerking adviseur of deskundige derde Slagvaardigheid Geen bestuurlijke boete mogelijk Waarheidsvinding Thematische aanpak

30 Fraudebestrijding Pleitbaar standpunt: geen opzet! indien de belastingplichtige bij het doen van aangifte op een standpunt heeft gesteld dat gezien de standpunt van de rechtspraak en de opvattingen in de literatuur e.d. op dat moment In redelijkheid verdedigbaar (pleitbaar) was te achten

31 Fraudebestrijding Pleitbaar standpunt: geen opzet! Sluit verwijtbaar handelen uit op een standpunt heeft gesteld houdt een subjectieve toets in In redelijkheid houdt objectieve beoordeling in Ten tijde van de aangifte houdt in dat belastingplichtige de aanwezigheid van dit standpunt moet kunnen bewijzen, bijvoorbeeld met een ingewonnen advies

32 Fraudebestrijding Straftoemeting belastingfraude: Belastingnadeel over controleperiode tussen en : 9 tot 12 maanden gevangenisstraf Belastingnadeel over controleperiode vanaf : van 12 tot 18 maanden gevangenisstraf

33 Fraudebestrijding Belastingfraude = witwassen: vermogensbestanddelen waarover men de beschikking heeft doordat belasting is ontdoken, kunnen in zoverre worden aangemerkt als van misdrijf afkomstig in de zin van het strafrecht Vgls HR LJN BD2774

34 Fraudebestrijding Persoonlijke tips: Ken uw klant, ook i.v.m. de WWFT Zorg dat uw interne processen op orde zijn, om fouten en aansprakelijkheid te voorkomen Communiceer met uw klant en leg vast! Wees zo duidelijk mogelijk. Beter duidelijk dan beleefd! Bij twijfel niet doen. Neem dan afscheid

35 Vragen?

36 Tot slot Dank voor uw aandacht! Voor fiscale vragen: of Voor bedrijfskundige vragen: of

INHOUD. 103 Fiscale fraude / Ten geleide / 1

INHOUD 103 Fiscale fraude /1 103.0 Ten geleide / 1 103.1 Inleiding / 17 103.1.1 Wat is belastingfraude? / 17 103.1.2 Hoe treedt belastingfraude aan het licht? / 17 103.1.3 Wettelijk kader / 17 103.1.3.a

INHOUD 103 Fiscale fraude /1 103.0 Ten geleide / 1 103.1 Inleiding / 17 103.1.1 Wat is belastingfraude? / 17 103.1.2 Hoe treedt belastingfraude aan het licht? / 17 103.1.3 Wettelijk kader / 17 103.1.3.a

Deelnemen aan boete-/strafrechtelijke feiten door de adviseur. 8 december G.J.M.E. de Bont Vereniging voor Belastingwetenschap 2016

Deelnemen aan boete-/strafrechtelijke feiten door de adviseur 8 december 2016 G.J.M.E. de Bont Vereniging voor Belastingwetenschap 2016 BIJZONDERE POSITIE VAN DE ADVISEUR: AANGIFTE Veel commune delicten

Deelnemen aan boete-/strafrechtelijke feiten door de adviseur 8 december 2016 G.J.M.E. de Bont Vereniging voor Belastingwetenschap 2016 BIJZONDERE POSITIE VAN DE ADVISEUR: AANGIFTE Veel commune delicten

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt Het bankgeheim staat onder druk. Diverse staten, waaronder Zwitserland en Liechtenstein, verklaarden zich recent bereid om internationale

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt Het bankgeheim staat onder druk. Diverse staten, waaronder Zwitserland en Liechtenstein, verklaarden zich recent bereid om internationale

Actualiteitenseminar Wilt u getuige zijn?

Actualiteitenseminar Wilt u getuige zijn? 20 maart 2017 Anke Feenstra Roel Kerckhoffs Programma Deel I: Pauze met buffet Deel II: Borrel Buitenlands vermogen Eenvoudig witwassen Medeplegersboetes/feitelijk

Actualiteitenseminar Wilt u getuige zijn? 20 maart 2017 Anke Feenstra Roel Kerckhoffs Programma Deel I: Pauze met buffet Deel II: Borrel Buitenlands vermogen Eenvoudig witwassen Medeplegersboetes/feitelijk

Bestuurlijke boete voor accountant en belastingadviseur

Bestuurlijke boete voor accountant en belastingadviseur Sinds 1 juli 2009 kan de Belastingdienst ook een bestuurlijke boete opleggen aan de accountant en belastingadviseur. Een belangrijke uitbreiding

Bestuurlijke boete voor accountant en belastingadviseur Sinds 1 juli 2009 kan de Belastingdienst ook een bestuurlijke boete opleggen aan de accountant en belastingadviseur. Een belangrijke uitbreiding

Jachtseizoen op zwartspaarders geopend

Jachtseizoen op zwartspaarders geopend Het jachtseizoen op zwartspaarders is vol geopend. Inmiddels is gebleken dat het ministerie van Financiën geen enkel middel schuwt. Nu is zelfs bekend gemaakt dat

Jachtseizoen op zwartspaarders geopend Het jachtseizoen op zwartspaarders is vol geopend. Inmiddels is gebleken dat het ministerie van Financiën geen enkel middel schuwt. Nu is zelfs bekend gemaakt dat

Indeling. 1. Onderscheid belastingontduiking en belastingvermijding

Indeling BELASTINGVERMIJDING, BELASTINGONTDUIKING EN HET WITWASSEN VAN ZWART GELD Frans Vanistendael gewoon hoogleraar K.U.Leuven 1. Onderscheid en belastingvermijding 2. Bestrijding van Administratieve

Indeling BELASTINGVERMIJDING, BELASTINGONTDUIKING EN HET WITWASSEN VAN ZWART GELD Frans Vanistendael gewoon hoogleraar K.U.Leuven 1. Onderscheid en belastingvermijding 2. Bestrijding van Administratieve

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Het hoe en waarom van de belastingheffing

Hoofdstuk 1 Het hoe en waarom van de belastingheffing 1.1 Onderscheid in belastingen De sociale, economische maar ook de juridische gevolgen van de belastingheffing verschillen naar gelang het type belasting.

Hoofdstuk 1 Het hoe en waarom van de belastingheffing 1.1 Onderscheid in belastingen De sociale, economische maar ook de juridische gevolgen van de belastingheffing verschillen naar gelang het type belasting.

De belastingadviseur als beboetbare facilitator. 1 juni 2017 Ludwijn Jaeger Vanessa Huygen van Dyck-Jagersma

De belastingadviseur als beboetbare facilitator 1 juni 2017 Ludwijn Jaeger Vanessa Huygen van Dyck-Jagersma Programma Aanleiding Intro Artikel 10a AWR Deelnemingsvormen bij vergrijpboeten Toerekening bij

De belastingadviseur als beboetbare facilitator 1 juni 2017 Ludwijn Jaeger Vanessa Huygen van Dyck-Jagersma Programma Aanleiding Intro Artikel 10a AWR Deelnemingsvormen bij vergrijpboeten Toerekening bij

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Dispuut in de praktijk: leidt belastingfraude altijd tot (een vervolging voor) witwassen?

witwassen?") Dispuut in de praktijk: leidt belastingfraude altijd tot (een vervolging voor) witwassen? De Hoge Raad oordeelde op 7 oktober jl. dat gelden die door belastingontduiking zijn verkregen, kunnen worden aangemerkt

Dispuut in de praktijk: leidt belastingfraude altijd tot (een vervolging voor) witwassen? De Hoge Raad oordeelde op 7 oktober jl. dat gelden die door belastingontduiking zijn verkregen, kunnen worden aangemerkt

Formeel recht. Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen (Protocol AAFD)

") Formeel recht. Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen (Protocol AAFD) Protocol AAFD, nr. BLKB/2015/572M Het Openbaar Ministerie en de Belastingdienst,

Formeel recht. Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen (Protocol AAFD) Protocol AAFD, nr. BLKB/2015/572M Het Openbaar Ministerie en de Belastingdienst,

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Hoofdlijnen van het Nederlands belastingrecht

Hoofdlijnen van het Nederlands belastingrecht door Mr. P.M. van Schie Prof. dr. CA. de Kam Mr. J. Lamens Mr. drs. F.J.P.M. Haas Twaalfde herziene druk Kluwer Deventer - 2004 INHOUDSOPGAVE Voorwoord bij

Hoofdlijnen van het Nederlands belastingrecht door Mr. P.M. van Schie Prof. dr. CA. de Kam Mr. J. Lamens Mr. drs. F.J.P.M. Haas Twaalfde herziene druk Kluwer Deventer - 2004 INHOUDSOPGAVE Voorwoord bij

Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Algemene wet inzake rijksbelastingen. Besluit heffingsrente Directoraat-generaal Belastingdienst, Brieven en beleidsbesluiten Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Algemene wet inzake rijksbelastingen. Besluit heffingsrente Directoraat-generaal Belastingdienst, Brieven en beleidsbesluiten Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Harder optreden fiscus. Wat is jouw weerwoord?

Harder optreden fiscus Wat is jouw weerwoord? Angelique Perdaems 19 december 2018 Agenda Deel I Harder optreden fiscus Mogelijkheden fiscus Medepleegboete 10a AWR (suppletieplicht) Bestuurdersaansprakelijkheid

Harder optreden fiscus Wat is jouw weerwoord? Angelique Perdaems 19 december 2018 Agenda Deel I Harder optreden fiscus Mogelijkheden fiscus Medepleegboete 10a AWR (suppletieplicht) Bestuurdersaansprakelijkheid

Versoepeling inkeerregeling: tot 1 juli 2014 geen boete

bijlage(n) : INKEERREGELING INKOMSTENBELASTING Versoepeling inkeerregeling: tot 1 juli 2014 geen boete Op 2 september 2013 heeft staatssecretaris Frans Weekers van Financiën de inkeerregeling tijdelijk

bijlage(n) : INKEERREGELING INKOMSTENBELASTING Versoepeling inkeerregeling: tot 1 juli 2014 geen boete Op 2 september 2013 heeft staatssecretaris Frans Weekers van Financiën de inkeerregeling tijdelijk

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22774 9 november 2012 Aanmeldings-, transactie- en vervolgingsrichtlijn voor fiscale- en douane delicten Belastingdienst/Caribisch

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22774 9 november 2012 Aanmeldings-, transactie- en vervolgingsrichtlijn voor fiscale- en douane delicten Belastingdienst/Caribisch

Internationaal zakendoen

Internationaal zakendoen De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

Internationaal zakendoen De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

Convenant tussen de Belastingdienst en Alfa Accountants en Adviseurs

Convenant tussen de Belastingdienst en Alfa Accountants en Adviseurs Convenant tussen de Belastingdienst en Alfa Accountants en Adviseurs ----------------------------------------------------------------------------------------

Convenant tussen de Belastingdienst en Alfa Accountants en Adviseurs Convenant tussen de Belastingdienst en Alfa Accountants en Adviseurs ----------------------------------------------------------------------------------------

HOOGTE VAN DE BOETE Bij inkeer op basis van artikel 65 ALB blijft de oplegging van een vergrijpboete achterwege.

ARUBA Artikel 65 ALB Ingeval een belastingplichtige of inhoudingsplichtige alsnog een juiste en volledige aangifte doet, dan wel juiste en volledige inlichtingen, gegevens of aanwijzingen verstrekt, vóórdat

ARUBA Artikel 65 ALB Ingeval een belastingplichtige of inhoudingsplichtige alsnog een juiste en volledige aangifte doet, dan wel juiste en volledige inlichtingen, gegevens of aanwijzingen verstrekt, vóórdat

Internationaal zakendoen

Internationaal zakendoen De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

Internationaal zakendoen De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies

FACILITERENDE BEROEPSBEOEFENAREN ALS MEDEPLEGER(S)/MEDEDADER(S)

/MEDEDADER(S)") FACILITERENDE BEROEPSBEOEFENAREN ALS MEDEPLEGER(S)/MEDEDADER(S) Mr. V.S.Th. Leenders Plaatsvervangend Hoofdofficier Functioneel Parket Amsterdam Vereniging voor Belastingwetenschap 2016 INHOUD Functioneel

FACILITERENDE BEROEPSBEOEFENAREN ALS MEDEPLEGER(S)/MEDEDADER(S) Mr. V.S.Th. Leenders Plaatsvervangend Hoofdofficier Functioneel Parket Amsterdam Vereniging voor Belastingwetenschap 2016 INHOUD Functioneel

Ingrijpende uitbreidingen in het fiscale straf- en boeterecht

105. Ingrijpende uitbreidingen in het fiscale straf- en boeterecht Mr. V.S. Huygen van Dyck-Jagersma Met de inwerkingtreding van de Wet aanpak fraude toeslagen en fiscaliteit wordt het spectrum van bestuurlijke

105. Ingrijpende uitbreidingen in het fiscale straf- en boeterecht Mr. V.S. Huygen van Dyck-Jagersma Met de inwerkingtreding van de Wet aanpak fraude toeslagen en fiscaliteit wordt het spectrum van bestuurlijke

KWADE TROUW VAN DE BELASTINGADVISEUR IN DE ZIN VAN ARTIKEL 16 AWR

KWADE TROUW VAN DE BELASTINGADVISEUR IN DE ZIN VAN ARTIKEL 16 AWR Inleiding In artikel 16 AWR is bepaald dat een feit dat de inspecteur bekend was of redelijke wijs bekend had kunnen zijn geen grond voor

KWADE TROUW VAN DE BELASTINGADVISEUR IN DE ZIN VAN ARTIKEL 16 AWR Inleiding In artikel 16 AWR is bepaald dat een feit dat de inspecteur bekend was of redelijke wijs bekend had kunnen zijn geen grond voor

Convenant Horizontaal Toezicht. tussen. RSW accountants, belastingadviseurs & consultants. de Belastingdienst

Convenant Horizontaal Toezicht tussen RSW accountants, belastingadviseurs & consultants en de Belastingdienst 1 Horizontaal toezichtconvenant ----------------------------------------------------------------------------------------------

Convenant Horizontaal Toezicht tussen RSW accountants, belastingadviseurs & consultants en de Belastingdienst 1 Horizontaal toezichtconvenant ----------------------------------------------------------------------------------------------

Convenant Horizontaal Toezicht tussen de Graaf + Plaisier accountants en belastingadviseurs en de Belastingdienst

Convenant Horizontaal Toezicht tussen de Graaf + Plaisier accountants en belastingadviseurs en de Belastingdienst Horizontaal toezichtconvenant ----------------------------------------------------------------------------------------------

Convenant Horizontaal Toezicht tussen de Graaf + Plaisier accountants en belastingadviseurs en de Belastingdienst Horizontaal toezichtconvenant ----------------------------------------------------------------------------------------------

Aantal misdrijven blijft dalen

Aantal misdrijven blijft dalen Vorig jaar zijn er minder strafbare feiten gepleegd. Daarmee zet de daling, die al zeven jaar te zien is, door. Het aantal geregistreerde aangiftes van een misdrijf (processen

Aantal misdrijven blijft dalen Vorig jaar zijn er minder strafbare feiten gepleegd. Daarmee zet de daling, die al zeven jaar te zien is, door. Het aantal geregistreerde aangiftes van een misdrijf (processen

Convenant Horizontaal Toezicht

Convenant Horizontaal Toezicht 15 september 2010 1 Horizontaal toezichtconvenant ---------------------------------------------------------------------------------------------- Partijen, Hoendervangers

Convenant Horizontaal Toezicht 15 september 2010 1 Horizontaal toezichtconvenant ---------------------------------------------------------------------------------------------- Partijen, Hoendervangers

Vraag 1 Wie heeft bij u, het ministerie van Financiën of elders richting de overheid gepleit/gelobbyd voor een fiscaal overgangsrecht?

Antwoorden op vragen gesteld op 22 februari 2019 door de vaste commissie voor Financiën over de brief van de staatssecretaris van Financiën van 4 februari 2019 inzake een fiscaal overgangsrecht in geval

Antwoorden op vragen gesteld op 22 februari 2019 door de vaste commissie voor Financiën over de brief van de staatssecretaris van Financiën van 4 februari 2019 inzake een fiscaal overgangsrecht in geval

Convenant Horizontaal Toezicht. tussen. Niehof Van der Meulen Accountants V.O.F. en de Belastingdienst

Convenant Horizontaal Toezicht tussen Niehof Van der Meulen Accountants V.O.F. en de Belastingdienst Fiscaal dienstverleners convenant Partijen, Niehof Van der Meulen Accountants V.O.F. gevestigd te Dordrecht,

Convenant Horizontaal Toezicht tussen Niehof Van der Meulen Accountants V.O.F. en de Belastingdienst Fiscaal dienstverleners convenant Partijen, Niehof Van der Meulen Accountants V.O.F. gevestigd te Dordrecht,

Privacy Policy. Office Oost Administratie en Advies

Privacy Policy Office Oost Administratie en Advies Office Oost hecht veel waarde aan de bescherming van uw persoonsgegevens. In deze Privacy Policy willen we heldere en transparante informatie geven over

Privacy Policy Office Oost Administratie en Advies Office Oost hecht veel waarde aan de bescherming van uw persoonsgegevens. In deze Privacy Policy willen we heldere en transparante informatie geven over

Inhoudsopgave. Voorwoord / 13. Lijst van gebruikte afkortingen / 17. Inleiding / 21. Algemene bepalingen / 23

Voorwoord / 13 Lijst van gebruikte afkortingen / 17 1 Inleiding / 21 2 Algemene bepalingen / 23 2.1 De reikwijdte van de AWR / 23 2.2 De begripsbepalingen van de AWR / 25 2.2.1 Inleiding / 25 2.2.2 Begripsbepalingen

Voorwoord / 13 Lijst van gebruikte afkortingen / 17 1 Inleiding / 21 2 Algemene bepalingen / 23 2.1 De reikwijdte van de AWR / 23 2.2 De begripsbepalingen van de AWR / 25 2.2.1 Inleiding / 25 2.2.2 Begripsbepalingen

Heffing & Invordering 10. H&I

Heffing & Invordering 10. H&I Eindterm 10.01. Algemeen De examenkandidaat kan de plaats van de gemeentelijke heffingen omschrijven binnen de inkomstenbronnen van de gemeente en kent de bestedingen door

Heffing & Invordering 10. H&I Eindterm 10.01. Algemeen De examenkandidaat kan de plaats van de gemeentelijke heffingen omschrijven binnen de inkomstenbronnen van de gemeente en kent de bestedingen door

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 1997 738 Wet van 18 december 1997 tot wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de herziening

Staatsblad van het Koninkrijk der Nederlanden Jaargang 1997 738 Wet van 18 december 1997 tot wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de herziening

Bijlage 2 bij het Belastingplan 2010 Notitie Fiscaal boete- en strafrecht

Bijlage 2 bij het Belastingplan 2010 Notitie Fiscaal boete- en strafrecht Tijdens de plenaire behandeling van het Fiscaal stimuleringspakket en overige fiscale maatregelen heb ik toegezegd het fiscale

Bijlage 2 bij het Belastingplan 2010 Notitie Fiscaal boete- en strafrecht Tijdens de plenaire behandeling van het Fiscaal stimuleringspakket en overige fiscale maatregelen heb ik toegezegd het fiscale

Strafrechtelijke vervolging van belastingadviseurs, gelukkig eerder uitzondering dan regel

Strafrechtelijke vervolging van belastingadviseurs, gelukkig eerder uitzondering dan regel mr. A.A. Feenstra en mr. I. Leenders 1 1. Inleiding Op 17 januari jl. heeft staatssecretaris Wiebes in een brief

Strafrechtelijke vervolging van belastingadviseurs, gelukkig eerder uitzondering dan regel mr. A.A. Feenstra en mr. I. Leenders 1 1. Inleiding Op 17 januari jl. heeft staatssecretaris Wiebes in een brief

De hoogtepunten in het. Belastingplan 2016. 7 oktober 2015. Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

Privacyverklaring Kasto Administraties en Advies

Privacyverklaring Kasto Administraties en Advies Wie is Kasto Administraties en Advies.? Kasto Administraties en Advies is de handelsnaam van de eenmanszaak van K.J.E. Storms, gevestigd en kantoorhoudende

Privacyverklaring Kasto Administraties en Advies Wie is Kasto Administraties en Advies.? Kasto Administraties en Advies is de handelsnaam van de eenmanszaak van K.J.E. Storms, gevestigd en kantoorhoudende

Belastingrecht in Hoofdlijnen

Belastingrecht in Hoofdlijnen Prof. dr. CA. de Kam (eindredactie) Mr. P.M. van Schie Prof. dr. I.J.J. Burgers Mr. drs. F.J.P.M. Haas Mr.J. Lamens Dr. mr. A.M. van Amsterdam RA Mr. C.M. Ettema Mr. dr. D.V.E.M.

Belastingrecht in Hoofdlijnen Prof. dr. CA. de Kam (eindredactie) Mr. P.M. van Schie Prof. dr. I.J.J. Burgers Mr. drs. F.J.P.M. Haas Mr.J. Lamens Dr. mr. A.M. van Amsterdam RA Mr. C.M. Ettema Mr. dr. D.V.E.M.

Convenant Horizontaal Toezicht. tussen. Maatschap Westelijke Accountants-kantoren Deltaland. en de Belastingdienst

Convenant Horizontaal Toezicht tussen Maatschap Westelijke Accountants-kantoren Deltaland en de Belastingdienst Fiscaal dienstverleners convenant Partijen, Maatschap Westelijke Accountants-kantoren Deltaland

Convenant Horizontaal Toezicht tussen Maatschap Westelijke Accountants-kantoren Deltaland en de Belastingdienst Fiscaal dienstverleners convenant Partijen, Maatschap Westelijke Accountants-kantoren Deltaland

Convenant Horizontaal Toezicht. tussen. PricewaterhouseCoopers Compliance Services B.V. en de Belastingdienst

Convenant Horizontaal Toezicht tussen PricewaterhouseCoopers Compliance Services B.V. en de Belastingdienst Fiscaal dienstverlenersconvenant Partijen, PricewaterhouseCoopers Compliance Services B.V. gevestigd

Convenant Horizontaal Toezicht tussen PricewaterhouseCoopers Compliance Services B.V. en de Belastingdienst Fiscaal dienstverlenersconvenant Partijen, PricewaterhouseCoopers Compliance Services B.V. gevestigd

Kennissessie II De aansprakelijkheid van de belastingadviseur in strafrechtelijk, civiel en tuchtrechtelijk perspectief

Kennissessie II De aansprakelijkheid van de belastingadviseur in strafrechtelijk, civiel en tuchtrechtelijk perspectief Programma Marloes Lammers Civiele en tuchtrechtelijke aansprakelijkheid Wiebe de

Kennissessie II De aansprakelijkheid van de belastingadviseur in strafrechtelijk, civiel en tuchtrechtelijk perspectief Programma Marloes Lammers Civiele en tuchtrechtelijke aansprakelijkheid Wiebe de

Status concept Medezeggenschapsraad Directeur akkoord Bestuur/RvT i.o.

Status concept 25-8-2015 Medezeggenschapsraad Directeur akkoord 26-8-2015 Bestuur/RvT i.o. College van Bestuur KW1C Raad van Toezicht De raad van toezicht van de Stichting Antonius Abt hanteert onderstaande

Status concept 25-8-2015 Medezeggenschapsraad Directeur akkoord 26-8-2015 Bestuur/RvT i.o. College van Bestuur KW1C Raad van Toezicht De raad van toezicht van de Stichting Antonius Abt hanteert onderstaande

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis ECLI:NL:GHARL:2014:2897 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-04-2014 Datum publicatie 18-04-2014 Zaaknummer

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis ECLI:NL:GHARL:2014:2897 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-04-2014 Datum publicatie 18-04-2014 Zaaknummer

Wijziging van enkele belastingwetten en enige andere wetten (Fiscale onderhoudswet 2010)

") Wijziging van enkele belastingwetten en enige andere wetten (Fiscale onderhoudswet 2010) VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij in overweging genomen

Wijziging van enkele belastingwetten en enige andere wetten (Fiscale onderhoudswet 2010) VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij in overweging genomen

Koepelconvenant Horizontaal Toezicht

Koepelconvenant Horizontaal Toezicht Leusden 14 juli 2011 Convenant tussen de Belastingdienst en KAN Partijen, Kwaliteitscentrum Accountancy Nederland B.V. (hierna KAN) gevestigd te te Zwolle in deze vertegenwoordigd

Koepelconvenant Horizontaal Toezicht Leusden 14 juli 2011 Convenant tussen de Belastingdienst en KAN Partijen, Kwaliteitscentrum Accountancy Nederland B.V. (hierna KAN) gevestigd te te Zwolle in deze vertegenwoordigd

Koepelconvenant tussen de Belastingdienst en NEXIA Nederland

Koepelconvenant tussen de Belastingdienst en NEXIA Nederland Koepelconvenant Horizontaal Toezicht ten behoeve van MKB ondernemers voor bij Nexia Nederland aangesloten kantoren Pagina 2 van 5 Partijen,

Koepelconvenant tussen de Belastingdienst en NEXIA Nederland Koepelconvenant Horizontaal Toezicht ten behoeve van MKB ondernemers voor bij Nexia Nederland aangesloten kantoren Pagina 2 van 5 Partijen,

HOOFDSTUK 2 De geschiedenis van individuele straftoemeting in het fiscale bestuurlijke boeterecht / 17

INHOUDSOPGAVE Afkortingenlijst / XV HOOFDSTUK 1 Inleiding / 1 1.1 Achtergrond / 1 1.2 Theorie versus praktijk / 4 1.3 Doel en probleemstelling / 5 1.4 Onderzoeksobject en afbakening / 7 1.5 Onderzoeksmethoden

INHOUDSOPGAVE Afkortingenlijst / XV HOOFDSTUK 1 Inleiding / 1 1.1 Achtergrond / 1 1.2 Theorie versus praktijk / 4 1.3 Doel en probleemstelling / 5 1.4 Onderzoeksobject en afbakening / 7 1.5 Onderzoeksmethoden

Beleidsregels bestuurlijke boeten haven- en kadegelden

CVDR Officiële uitgave van Goeree-Overflakkee. Nr. CVDR458538_1 3 juli 2018 Beleidsregels bestuurlijke boeten haven- en kadegelden De heffingsambtenaar van de gemeente Goeree-Overflakkee heeft het volgende

CVDR Officiële uitgave van Goeree-Overflakkee. Nr. CVDR458538_1 3 juli 2018 Beleidsregels bestuurlijke boeten haven- en kadegelden De heffingsambtenaar van de gemeente Goeree-Overflakkee heeft het volgende

Convenant Horizontaal Toezicht. tussen. de Belastingdienst en JAN Accountants en Belastingadviseurs B.V.

Convenant Horizontaal Toezicht tussen de Belastingdienst en Horizontaal toezichtconvenant ---------------------------------------------------------------------------------------------- Partijen,, gevestigd

Convenant Horizontaal Toezicht tussen de Belastingdienst en Horizontaal toezichtconvenant ---------------------------------------------------------------------------------------------- Partijen,, gevestigd

Quadrad Advies & Administratie B.V. (hierna te noemen Quadrad) is een besloten vennootschap met

is een besloten vennootschap met") Privacyverklaring Quadrad Advies & Administratie B.V. Quadrad Advies & Administratie B.V. (hierna te noemen Quadrad) is een besloten vennootschap met beperkte aansprakelijkheid gevestigd en kantoorhoudende

Privacyverklaring Quadrad Advies & Administratie B.V. Quadrad Advies & Administratie B.V. (hierna te noemen Quadrad) is een besloten vennootschap met beperkte aansprakelijkheid gevestigd en kantoorhoudende

Convenant Horizontaal Toezicht tussen Maatschap Steens & Partners Accountants en Adviseurs en de Belastingdienst

Convenant Horizontaal Toezicht tussen Maatschap Steens & Partners Accountants en Adviseurs en de Belastingdienst Convenant Horizontaal Toezicht tussen Maatschap Steens & Partners Accountants en Adviseurs

Convenant Horizontaal Toezicht tussen Maatschap Steens & Partners Accountants en Adviseurs en de Belastingdienst Convenant Horizontaal Toezicht tussen Maatschap Steens & Partners Accountants en Adviseurs

Introductie tot de FIU-Nederland

Introductie tot de FIU-Nederland H.M. Verbeek-Kusters EMPM Hoofd FIU - Nederland l 05-06-2012 Inhoud presentatie Witwassen Organisatie FIU-Nederland Van ongebruikelijk naar verdacht Wat is een ongebruikelijke

Introductie tot de FIU-Nederland H.M. Verbeek-Kusters EMPM Hoofd FIU - Nederland l 05-06-2012 Inhoud presentatie Witwassen Organisatie FIU-Nederland Van ongebruikelijk naar verdacht Wat is een ongebruikelijke

Formeel recht -- Deel 4

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Richtlijnen voor de aanmelding en afhandeling van fiscale delicten, douane- en toeslagendelicten

Regelingen en voorzieningen CODE 3.1.6.3 Richtlijnen voor de aanmelding en afhandeling van fiscale delicten, douane- en toeslagendelicten tekst bronnen Nr. DGB2011/4014M d.d. 24.6.2011; Staatscourant 2011,

Regelingen en voorzieningen CODE 3.1.6.3 Richtlijnen voor de aanmelding en afhandeling van fiscale delicten, douane- en toeslagendelicten tekst bronnen Nr. DGB2011/4014M d.d. 24.6.2011; Staatscourant 2011,

Privacy statement Administratie-en belastingadviesburo de Groene V.O.F.

Privacy statement Administratie-en belastingadviesburo de Groene V.O.F. Inleiding Administratie-en belastingadviesburo de Groene V.O.F. neemt uw privacy zeer serieus en zal informatie over u (de betrokkene)

Privacy statement Administratie-en belastingadviesburo de Groene V.O.F. Inleiding Administratie-en belastingadviesburo de Groene V.O.F. neemt uw privacy zeer serieus en zal informatie over u (de betrokkene)

Stichting Bedrijfstakpensioenfonds voor de Houthandel;

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Convenant Horizontaal Toezicht. tussen. Noord Negentig accountants en belastingadviseurs. de Belastingdienst

Convenant Horizontaal Toezicht tussen Noord Negentig accountants en belastingadviseurs en de Belastingdienst -------------------------------------------------------------------------------------------------

Convenant Horizontaal Toezicht tussen Noord Negentig accountants en belastingadviseurs en de Belastingdienst -------------------------------------------------------------------------------------------------

Aanmeldings-, Transactie- en Vervolgingsrichtlijnen voor fiscale delicten en douanedelicten Inleiding

CURACAO Aanmeldings-, Transactie- en Vervolgingsrichtlijnen voor fiscale delicten en douanedelicten 2019 1. Inleiding Sinds de wijziging van de Algemene Landsverordening Landsbelastingen per 20 december

CURACAO Aanmeldings-, Transactie- en Vervolgingsrichtlijnen voor fiscale delicten en douanedelicten 2019 1. Inleiding Sinds de wijziging van de Algemene Landsverordening Landsbelastingen per 20 december

1 Inleiding belastingrecht

1 Inleiding belastingrecht Meerkeuzevragen Opmerking vooraf: het is mogelijk dat meer antwoorden (on)juist zijn. 1.3 1. Havengeld is een: a. belasting; b. retributie. 2. Wat is onjuist? Niet zelden hebben

1 Inleiding belastingrecht Meerkeuzevragen Opmerking vooraf: het is mogelijk dat meer antwoorden (on)juist zijn. 1.3 1. Havengeld is een: a. belasting; b. retributie. 2. Wat is onjuist? Niet zelden hebben

Reactie van het Register Belastingadviseurs (hierna: RB ) op het conceptwetsvoorstel openbaarmaking vergrijpboeten

op het conceptwetsvoorstel openbaarmaking vergrijpboeten") Reactie van het Register Belastingadviseurs (hierna: RB ) op het conceptwetsvoorstel openbaarmaking vergrijpboeten Het RB heeft met grote belangstelling kennis genomen van het conceptwetsvoorstel openbaarmaking

Reactie van het Register Belastingadviseurs (hierna: RB ) op het conceptwetsvoorstel openbaarmaking vergrijpboeten Het RB heeft met grote belangstelling kennis genomen van het conceptwetsvoorstel openbaarmaking

WORKSHOP. Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen. Toezichthouder BHM. juridisch beleidsadviseur BHM

WORKSHOP Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen 1 Toezichthouder BHM Mw. mr M.L.J.H. (Bieb) van Trigt juridisch beleidsadviseur BHM R.J.M. (Ruud) Vaneman

WORKSHOP Het toezicht op de naleving van de integriteitswetgeving bij niet-financiële instellingen 1 Toezichthouder BHM Mw. mr M.L.J.H. (Bieb) van Trigt juridisch beleidsadviseur BHM R.J.M. (Ruud) Vaneman

Vastgoedfraude. Kent vele verschillende vormen Vastgoed kan een object van witwassen zijn Of een object waarmee oplichting of omkoping plaatsvindt

Vastgoedfraude Kent vele verschillende vormen Vastgoed kan een object van witwassen zijn Of een object waarmee oplichting of omkoping plaatsvindt Klimop Onderzoek gedraaid door het Functioneel Parket en

Vastgoedfraude Kent vele verschillende vormen Vastgoed kan een object van witwassen zijn Of een object waarmee oplichting of omkoping plaatsvindt Klimop Onderzoek gedraaid door het Functioneel Parket en

INKEERREGELING INKOMSTENBELASTING. Let op: Nederlandse maatregelen tegen zwartspaarders worden verder aangescherpt

Taxand Nederland +31 6 127 443 39 / +31 6 246 536 64 www.taxand.nl INKEERREGELING INKOMSTENBELASTING Let op: Nederlandse maatregelen tegen zwartspaarders worden verder aangescherpt Nederlandse kranten

Taxand Nederland +31 6 127 443 39 / +31 6 246 536 64 www.taxand.nl INKEERREGELING INKOMSTENBELASTING Let op: Nederlandse maatregelen tegen zwartspaarders worden verder aangescherpt Nederlandse kranten

Rapport. Afwijzing kwijtscheldingsverzoek. Datum: 23 december 2014 Rapportnummer: 2014/223

Rapport Afwijzing kwijtscheldingsverzoek Datum: 23 december 2014 Rapportnummer: 2014/223 2 Klacht Verzoekster klaagt er over dat de directeur van de Belastingdienst op 16 juni 2014 haar beroep tegen de

Rapport Afwijzing kwijtscheldingsverzoek Datum: 23 december 2014 Rapportnummer: 2014/223 2 Klacht Verzoekster klaagt er over dat de directeur van de Belastingdienst op 16 juni 2014 haar beroep tegen de

Eindejaarstips

Eindejaarstips 2016 In dit document vindt u de belangrijkste eindejaarstips voor de BV/IB ondernemer. Indien u vragen heeft, kunt u uiteraard altijd contact met ons opnemen. Lenssen ondersteunt ondernemers

Eindejaarstips 2016 In dit document vindt u de belangrijkste eindejaarstips voor de BV/IB ondernemer. Indien u vragen heeft, kunt u uiteraard altijd contact met ons opnemen. Lenssen ondersteunt ondernemers

Privacy STATEMENT. Privacy STATEMENT

Privacy Privacy PRIVACY Vista Hypotheken verder Vista, verwerkt als onderdeel van de Rabobank Groep -persoonsgegevens. Wij willen je hierover graag duidelijk en transparant informeren. In dit privacy statement

Privacy Privacy PRIVACY Vista Hypotheken verder Vista, verwerkt als onderdeel van de Rabobank Groep -persoonsgegevens. Wij willen je hierover graag duidelijk en transparant informeren. In dit privacy statement

Van toepassing Deze privacy verklaring is van toepassing wanneer u onze website bezoekt en/of gebruik maakt van onze diensten.

Privacy verklaring Van toepassing Deze privacy verklaring is van toepassing wanneer u onze website bezoekt en/of gebruik maakt van onze diensten. Gegevens die wij verzamelen Wij verzamelen gegevens over

Privacy verklaring Van toepassing Deze privacy verklaring is van toepassing wanneer u onze website bezoekt en/of gebruik maakt van onze diensten. Gegevens die wij verzamelen Wij verzamelen gegevens over

Algemene inhoudsopgave

pag. Voorwoord...5 Algemene inhoudsopgave...7 Alfabetische inhoudsopgave...12 Lijst van afkortingen...17 1 Inkomstenbelasting...1 Wet inkomstenbelasting 2001...5 Overgangsrecht Wet inkomstenbelasting 2001.....

pag. Voorwoord...5 Algemene inhoudsopgave...7 Alfabetische inhoudsopgave...12 Lijst van afkortingen...17 1 Inkomstenbelasting...1 Wet inkomstenbelasting 2001...5 Overgangsrecht Wet inkomstenbelasting 2001.....

Dit jaar let de Belastingdienst extra op de kosten van de ondernemer en wordt ook het aantal

Nieuw jaar = nieuwe regels Het jaar 2014 is al weer een aantal weken oud. Een nieuw jaar zorgt ook weer voor nieuwe regels. In deze nieuwsflits een aantal belangrijke opmerkingen / wijzigingen voor 2014.

Nieuw jaar = nieuwe regels Het jaar 2014 is al weer een aantal weken oud. Een nieuw jaar zorgt ook weer voor nieuwe regels. In deze nieuwsflits een aantal belangrijke opmerkingen / wijzigingen voor 2014.

Wanneer wij van u als opdrachtgever een opdracht in ontvangst nemen, vragen wij voor de uitvoering van deze dienstverlening om persoonsgegevens.

Privacyverklaring Financial Plaza B.V. 1. Wie zijn wij Financial Plaza B.V. is een administratiekantoor, we ondersteunen zelfstandige ondernemers bij het voeren van een deugdelijke administratie, het uitvoeren

Privacyverklaring Financial Plaza B.V. 1. Wie zijn wij Financial Plaza B.V. is een administratiekantoor, we ondersteunen zelfstandige ondernemers bij het voeren van een deugdelijke administratie, het uitvoeren

Tmap Dag 2015. Ik test, jij test, wij testen. Testen binnen een Wendbare Belastingdienst. 29 september 2015. Laurens Kremer

Tmap Dag 2015 Ik test, jij test, wij testen Testen binnen een Wendbare Belastingdienst 29 september 2015 Laurens Kremer Introductie Naam: Laurens Kremer, SPC, CISA Rol: Agile coach Informatie Management

Tmap Dag 2015 Ik test, jij test, wij testen Testen binnen een Wendbare Belastingdienst 29 september 2015 Laurens Kremer Introductie Naam: Laurens Kremer, SPC, CISA Rol: Agile coach Informatie Management

"Ervaring krijg je wanneer je niet krijgt wat je wilt."

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

"Ervaring krijg je wanneer je niet krijgt wat je wilt." (Pieter Klaas Jagersma) Belastingen voor veel starters iets waar ze liever niet over nadenken omdat het niet leuker te maken is en zo ingewikkeld

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is.

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies maatwerk en kan het zijn

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies maatwerk en kan het zijn

Privacy Policy. Privacy verklaring Roos Administratieve Dienstverlening 25 mei 2018

Privacy Policy Roos Administratieve Dienstverlening hecht veel waarde aan de bescherming van uw persoonsgegevens. In deze Privacy policy willen we heldere en transparante informatie geven over hoe wij

Privacy Policy Roos Administratieve Dienstverlening hecht veel waarde aan de bescherming van uw persoonsgegevens. In deze Privacy policy willen we heldere en transparante informatie geven over hoe wij

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is.

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies maatwerk en kan het zijn

De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is belastingadvies maatwerk en kan het zijn

Recente ontwikkelingen rondom het pleitbare standpunt

Recente ontwikkelingen rondom het pleitbare standpunt Mr. R.W.J. Kerckhoffs Hertoghs advocaten-belastingkundigen 1. Inleiding Het voldoen aan fiscale verplichtingen is niet eenvoudig. De belastingwetgeving

Recente ontwikkelingen rondom het pleitbare standpunt Mr. R.W.J. Kerckhoffs Hertoghs advocaten-belastingkundigen 1. Inleiding Het voldoen aan fiscale verplichtingen is niet eenvoudig. De belastingwetgeving

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Algemene wet inzake rijksbelastingen. Besluit Bestuurlijke Boeten Belastingdienst

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 46501 28 december 2015 Algemene wet inzake rijksbelastingen. Besluit Bestuurlijke Boeten Belastingdienst 23 december 2015

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 46501 28 december 2015 Algemene wet inzake rijksbelastingen. Besluit Bestuurlijke Boeten Belastingdienst 23 december 2015

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 133 Wijziging van enkele belastingwetten en enige andere wetten (Fiscale onderhoudswet 2010) Nr. 2 VOORSTEL VAN WET Wij Beatrix, bij de gratie

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 133 Wijziging van enkele belastingwetten en enige andere wetten (Fiscale onderhoudswet 2010) Nr. 2 VOORSTEL VAN WET Wij Beatrix, bij de gratie

Algemene wet inzake rijksbelastingen

2 hoofdstuk Algemene wet inzake rijksbelastingen Oefenopgaven Opgave 2.1 a. De feitelijke omstandigheden zijn van belang (art. 4 AWR). Het belangrijkste criterium is waar het gezin verblijft en waar het

2 hoofdstuk Algemene wet inzake rijksbelastingen Oefenopgaven Opgave 2.1 a. De feitelijke omstandigheden zijn van belang (art. 4 AWR). Het belangrijkste criterium is waar het gezin verblijft en waar het

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1994 1995 23 470 Wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de herziening van het stelsel van administratieve

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1994 1995 23 470 Wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de herziening van het stelsel van administratieve

Hierbij zenden wij de antwoorden op de vragen van het lid Kant (SP) over mogelijk niet correcte inhouding van loonbelasting.

over mogelijk niet correcte inhouding van loonbelasting.") Ministerie van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1a 2513 AA s-gravenhage Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4 Telefoon

Ministerie van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1a 2513 AA s-gravenhage Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4 Telefoon

Formeel recht -- Deel 4

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 29 279 Rechtsstaat en Rechtsorde Nr. 502 BRIEF VAN DE MINISTER VAN JUSTITIE EN VEILIGHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 29 279 Rechtsstaat en Rechtsorde Nr. 502 BRIEF VAN DE MINISTER VAN JUSTITIE EN VEILIGHEID Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Correctieverzoeken onbeantwoord Gemeente Amsterdam Dienst Werk en Inkomen - Martkplein Centrum - Dienstencentrum Juridische Zaken

Rapport Gemeentelijke Ombudsman Correctieverzoeken onbeantwoord Gemeente Amsterdam Dienst Werk en Inkomen - Martkplein Centrum - Dienstencentrum Juridische Zaken RA0612436 3 november 2006 Samenvatting

Rapport Gemeentelijke Ombudsman Correctieverzoeken onbeantwoord Gemeente Amsterdam Dienst Werk en Inkomen - Martkplein Centrum - Dienstencentrum Juridische Zaken RA0612436 3 november 2006 Samenvatting

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Proces inkomstenbelasting. Inhoud

Proces inkomstenbelasting Dit onderdeel behandelt de werking van het proces rondom de inkomstenbelasting, premie volksverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet. Inhoud 1. Het

Proces inkomstenbelasting Dit onderdeel behandelt de werking van het proces rondom de inkomstenbelasting, premie volksverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet. Inhoud 1. Het

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012 HEFFINGSKORTINGEN Algemeen De uitgaven van de overheid worden onder andere door het opleggen van belastingen gefinancierd. Er bestaan verschillende

Afdeling Samenleving Richtlijn 330 Ingangsdatum: 01-06-2012 HEFFINGSKORTINGEN Algemeen De uitgaven van de overheid worden onder andere door het opleggen van belastingen gefinancierd. Er bestaan verschillende

PARTICULIEREN: LETOP

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

Datum 22 februari 2017 Betreft Wob-verzoek over opgelegde vergrijpboeten zoals genoemd in artikel 67d Awr

> Retouradres Postbus 20201 2500 EE Den Haag Directoraat-Generaal Belastingdienst Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Inlichtingen Ons kenmerk 2017-0000024480

> Retouradres Postbus 20201 2500 EE Den Haag Directoraat-Generaal Belastingdienst Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Inlichtingen Ons kenmerk 2017-0000024480

Lafe Admin is een eenmanszaak, gevestigd en kantoorhoudende te Vianen aan de Hagenweg 3c, postcode 4131 LX.

Privacybeleid Wie is Lafe Admin? Lafe Admin is een eenmanszaak, gevestigd en kantoorhoudende te Vianen aan de Hagenweg 3c, postcode 4131 LX. Wie is de klant? De klant is diegene met wie Lafe Admin een

Privacybeleid Wie is Lafe Admin? Lafe Admin is een eenmanszaak, gevestigd en kantoorhoudende te Vianen aan de Hagenweg 3c, postcode 4131 LX. Wie is de klant? De klant is diegene met wie Lafe Admin een

Rapport. Datum: 27 augustus 1998 Rapportnummer: 1998/353

Rapport Datum: 27 augustus 1998 Rapportnummer: 1998/353 2 Klacht Op 1 mei 1998 ontving de Nationale ombudsman een verzoekschrift van mevrouw S. te Zutphen, met een klacht over een gedraging van de Belastingdienst/Ondernemingen

Rapport Datum: 27 augustus 1998 Rapportnummer: 1998/353 2 Klacht Op 1 mei 1998 ontving de Nationale ombudsman een verzoekschrift van mevrouw S. te Zutphen, met een klacht over een gedraging van de Belastingdienst/Ondernemingen

INFORMATIEBROCHURE JOOST HEIJMANS ADMINISTRATIEKANTOOR

Deze brochure is bedoeld om u nader te informeren over mijn kantoor. De brochure bestaat uit de volgende 3 hoofdstukken: 1. Dienstverlening 2. Omschrijving van de werkzaamheden: Hier geef ik aan welke

Deze brochure is bedoeld om u nader te informeren over mijn kantoor. De brochure bestaat uit de volgende 3 hoofdstukken: 1. Dienstverlening 2. Omschrijving van de werkzaamheden: Hier geef ik aan welke

DE AMBTENAAR BELAST MET DE HEFFING VAN HET HOOGHEEMRAADSCHAP AMSTEL, GOOI EN VECHT

Besluit fiscale bestuurlijke boeten Amstel, Gooi en Vecht 2011 (AH 10/02) DE AMBTENAAR BELAST MET DE HEFFING VAN HET HOOGHEEMRAADSCHAP AMSTEL, GOOI EN VECHT Overwegende dat het gewenst is beleidsregels

Besluit fiscale bestuurlijke boeten Amstel, Gooi en Vecht 2011 (AH 10/02) DE AMBTENAAR BELAST MET DE HEFFING VAN HET HOOGHEEMRAADSCHAP AMSTEL, GOOI EN VECHT Overwegende dat het gewenst is beleidsregels

Convenant Horizontaal Toezicht. tussen. Omnyacc Accountants & Belastingadviseurs. de Belastingdienst/Holland-Noord

Convenant Horizontaal Toezicht tussen Omnyacc Accountants & Belastingadviseurs en de Belastingdienst/Holland-Noord Horizontaal toezichtconvenant Partijen, De federatie Omnyacc Accountants & Belastingadviseurs

Convenant Horizontaal Toezicht tussen Omnyacc Accountants & Belastingadviseurs en de Belastingdienst/Holland-Noord Horizontaal toezichtconvenant Partijen, De federatie Omnyacc Accountants & Belastingadviseurs

Inhoudstafel. Deel I De fiscale strafvervolging naar Belgisch recht

fisc.strafvervolging.book Page v Friday, January 20, 2006 4:15 PM v Dankwoord...............................................i Voorwoord............................................... iii Ten geleide: doelstelling

fisc.strafvervolging.book Page v Friday, January 20, 2006 4:15 PM v Dankwoord...............................................i Voorwoord............................................... iii Ten geleide: doelstelling

Algemene inhoudsopgave

Algemene inhoudsopgave pag. Voorwoord...5 Algemene inhoudsopgave...7 Alfabetische inhoudsopgave...12 Lijst van afkortingen...17 1 Inkomstenbelasting...1 Wet inkomstenbelasting 2001...5 Overgangsrecht Wet

Algemene inhoudsopgave pag. Voorwoord...5 Algemene inhoudsopgave...7 Alfabetische inhoudsopgave...12 Lijst van afkortingen...17 1 Inkomstenbelasting...1 Wet inkomstenbelasting 2001...5 Overgangsrecht Wet

Vragen van het lid Lodders (VVD) aan de staatssecretaris van Financiën over de aangifte omzetbelasting (btw). (ingezonden 20 november 2018)

aan de staatssecretaris van Financiën over de aangifte omzetbelasting (btw). (ingezonden 20 november 2018)") 08Z54 Vragen van het lid Lodders (VVD) aan de staatssecretaris van Financiën over de aangifte omzetbelasting (btw). (ingezonden 0 november 08) Kunt u aangeven wanneer een ondernemer uiterlijk zijn aangifte

08Z54 Vragen van het lid Lodders (VVD) aan de staatssecretaris van Financiën over de aangifte omzetbelasting (btw). (ingezonden 0 november 08) Kunt u aangeven wanneer een ondernemer uiterlijk zijn aangifte