AWW, EEN LAST OF ZEGEN?

|

|

|

- Adam van Dijk

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 AWW, EEN LAST OF ZEGEN? Frank Haemers Juridische dienst BIBF

2 Bij wijze van inleiding Onderwerp recent seminarie & een dagelijkse bezorgdheid D. DE VOOGT, bedrijfsrevisor :

3 PREVENTIE = KNOW YOUR CUSTOMER WIE IS MIJN CLIENT EN KLOPT DIT WEL? Identificatie Verificatie EN WAT DOET HIJ? Risicoanalyse

4 WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 & AANSPRAKELIJKHEID VOORKOMEN

5 PREVENTIEVE ANTIWITWASWETGEVING FAG : Financiële Actiegroep 40 aanbevelingen (Mondiaal) Richtlijn (EU) Wet (BE) REGLEMENT-NORM (Instituten) TOELICHTINGSNOTA-OMZENDBRIEF (Instituten) HANDLEIDING INTERNE PROCEDURE (Beroepsbeoefenaars)

HANDLEIDING")

6 WIE MOET AWW TOEPASSEN? Beroepsbeoefenaar : NP&RP de bedrijfsrevisoren IBR de externe accountants en externe belastingconsulenten IAB de externe erkende boekhouders en de externe erkende boekhouders-fiscalisten BIBF Art. 3,3 en 4 AWW Art. 2 Reglement

7 WIE MOET DIT TOEPASSEN? STAGIAIRS : niet in de wet vermeld Toepassen of negeren? Hiaat in de wet = zwakke schakel : gevaar voor misbruik Toepassing verplicht vanaf dag 1 inschrijving tableau jong geleerd. Leerstof examen BIBF: deontologie organisatie boekhoudkantoor Conclusie : toepassen regels identificatie-verificatierisicoanalyse

8 IDENTIFICATIE-VERIFICATIE IDENTIFICATIE Resultaatsverbintenis = altijd verplicht Geen identificatie = geen zakenrelatie VERIFICATIE cliënt / lasthebber : resultaatsverbintenis Geen verificatie = geen zakenrelatie Uiteindelijke begunstigde : inspanningsverbintenis verificatie in functie van risicogevoeligheid Art. 7 & 8 AWW 4.1 Toelichtingsnota

9 WIE? CLIENT LASTHEBBER -UBO CLIENT / LASTHEBBER : NP/RP NP : verplicht : naam, voornaam, geboorteplaats- & datum Hoe? Face to face & bevestigen via E-id /paspoort RP : benaming, zetel, bestuurders/zaakvoerders, vertegenwoordigingsbevoegdheid nagaan! - HOE? Statuten Publicatie benoeming B.S. /NBB UBO = uiteindelijke begunstigde : is altijd natuurlijke persoon! Controleert cliënt [Wetboek vennootschappen] > 25% aandelen/vermogen bezitten/controleren Perso(o)nen ten voordele van wie de zakenrelatie wordt aangegaan WAT? Verplicht : Naam + voornaam Indien mogelijk : geboorteplaats-&datum, adres Hoe : Informatie afkomstig van cliënt! verklaring uiteindelijke begunstigde (model op Is analoog aan document dat bv banken vragen Taak beroepsbeoefenaar : controle van deze informatie : geloofwaardigheid : bv Companyweb / aandelenregister Art. 7 2 & art. 8 AWW Art. 12 & Reglement 4.3. Toelichtingsnota

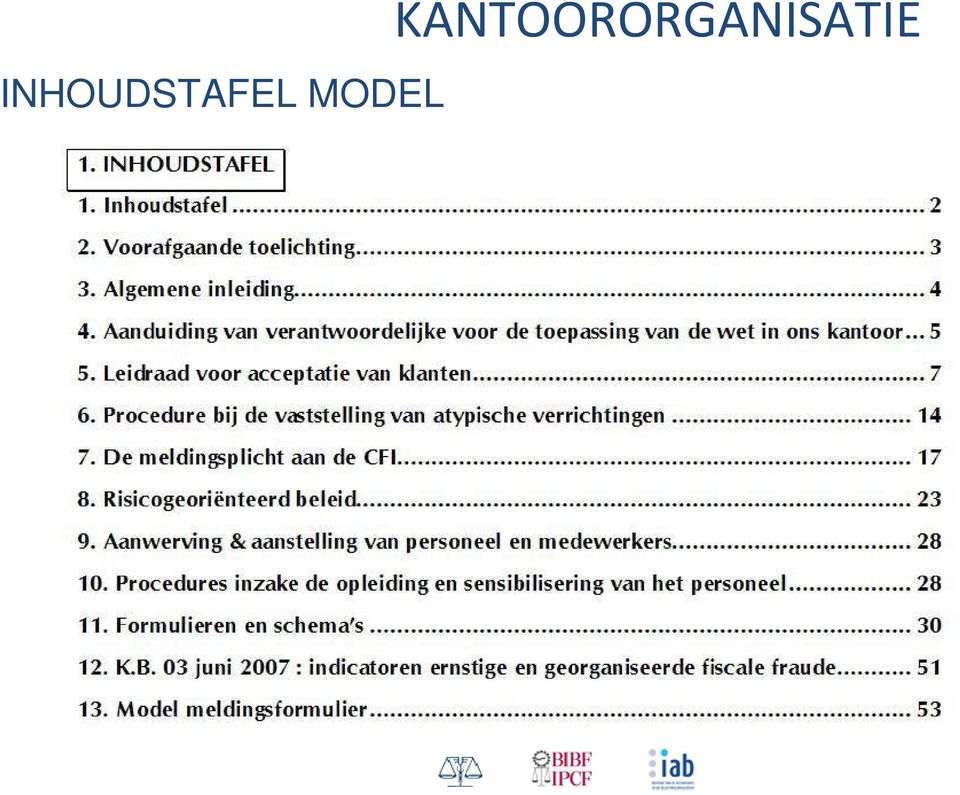

nen ten voordele van wie de zakenrelatie wordt aangegaan WAT?")

10 UBO? P. UBO van NV DE KLANT C. UBO van NV DE KLANT V. UBO van BVBA B maar niet van NV DE KLANT Z. geen UBO van BVBA B noch van NV DE KLANT NV DE KLANT BVBA A -70% BVBA B- 30% Mevr. P. 100 % Dhr Z- 10% Mevr. V 30 % Dhr. C 60 %

11 WANNEER?: voor aanvang zakenrelatie OPDRACHTBRIEF GEBRUIKEN : bv model BIBF (Fiche 20 identificatie / Fiche 60 opnemen gegevensformulieren in permanent dossier) : alles in één keer. BIBF-leden! Opdrachtbrief & permanent dossier verplicht sinds : Art 11 nieuw Reglement van Plichtenleer

: alles in één keer. BIBF-leden!")

12 PREVENTIE = RISICOGEORIËNTEERDE AANPAK RODE DRAAD ANTI-WITWASWETGEVING Evalueren & opvolgen cliënteel Bij aanvang, bij bepaalde gebeurtenissen, actualisatie Cliënten onderverdelen in functie van risico = risicoanalyse Geografisch De cliënt De dienstverrichting

13 RISICOGEORIËNTEERDE AANPAK Model risicoanalyse : zie handleiding interne procedure Concreet voorbeeld! Actualiseren bij bv verandering van activiteit

14 RISICOGEORIËNTEERDE AANPAK OPVOLGEN VERRICHTINGEN CRITERIA OPMAKEN Opsporen atypische verrichtingen» Economische grondslag» Legitimiteit» Interne schriftelijke verslaggeving!» Modellen in handleiding interne procedure Hoofdstuk 8-10 Reglement Hoofdstuk 5 Toelichtingsnota Hoofdstuk 8 Handleiding interne procedure

15 HOE CRITERIA OPMAKEN? 01/2012 NOTA CFI - INDICATOREN Integrale tekst op P. 9 & 10 van deze nota betreft indicatoren voor Uit deze lijst:

16 RISICOGEORIËNTEERDE AANPAK Model : handleiding interne procedure Concreet voorbeeld

17 KANTOORORGANISATIE AFSTEMMEN OP AWW Procedures klantenonderzoek uitwerken Bij een nieuwe cliënt = acceptatiebeleid Tijdens de zakenrelatie = opvolgingsbeleid = PERMANENT DOSSIER Gegevensbewaring organiseren Identificatie-verificatie / Verrichtingen & Verslagen Bewaringstermijn : 5 jaar na einde zakenrelatie Selectie & opleiding personeel kennis van de procedures te verwerven om op passende wijze te reageren wanneer zij met bv a-typische verrichtingen of feiten worden geconfronteerd Aanstellen van Witwasverantwoordelijke Verplicht vanaf 10 beroepsbeoefenaars Art.12, 13, 14, 15,17 & 38 AWW Hoofdstuk 8 Reglement / Norm Hoofdstuk 6 Toelichtingsnota / Hoofdstuk 9 model Interne procedure

18 KANTOORORGANISATIE Elk kantoor moet interne procedures uitschrijven Art.16 AWW model (BIBF-IAB-IBR) op : www

19 INHOUDSTAFEL MODEL KANTOORORGANISATIE

20 KANTOORORGANISATIE Impact op kostenstructuur kantoor Berekenen en verwerken in ereloon Voordeel : toepasbaar binnen het kader van andere wettelijke verplichtingen zoals art 10 WCO Zie Pacioli 371

21 Art 39 AWW : TOEZICHT& CONTROLEDOOR INSTITUTEN Instituten : wettelijke controleopdracht Hoe?: BIBF-IAB : vragenlijst over toepassing reglement Verplicht in te vullen door de leden (Extranet) Stagiairs moeten dit niet invullen / wel controle na inschrijving op tableau IBR : integratie in bestaande toezicht- & kwaliteitscontroles

22 Art 39 : TOEZICHT & CONTROLE DOOR INSTITUTEN Instituten : toezicht sancties SANCTIES Administratieve boetes 250,00 tot ,00 (voor schatkist!) Tuchtsancties Beslissingen openbaar maken Verplichte mededeling sancties aan CFI

23 DE MELDINGSPLICHT "witwassen van geld": de omzetting of overdracht van geld of activa met de bedoeling die illegale herkomst ervan te verbergen of te verdoezelen of een persoon die betrokken is bij een misdrijf waaruit die geld of deze activa voortkomen, te helpen ontkomen aan de rechtsgevolgen van zijn daden; het verhelen of verhullen van de aard, oorsprong, vindplaats, vervreemding, verplaatsing of eigendom van geld of activa waarvan men de illegale herkomst kent; de verwerving, het bezit of het gebruik van geld of activa waarvan men de illegale herkomst kent; de deelneming aan, de medeplichtigheid tot, de poging tot, de hulp aan, het aanzetten tot, het vergemakkelijken van of het geven van raad betreffende een van de in de drie voorgaande punten bedoelde daden. Illegale herkomst : lijst misdaden in de wet van financiering van terrorisme : de verstrekking of verzameling van fondsen, op welke wijze ook, rechtstreeks of onrechtstreeks, met de bedoeling of wetende dat deze geheel of gedeeltelijk zullen worden gebruikt door een terrorist of een terroristische organisatie of voor het plegen van een of meerdere terroristische daden.

24 MELDINGSPLICHT Art 7-8 AWW : onmogelijkheid identificatie kan vermoeden van witwassen zijn Art AWW : algemene regel + bijzondere verplichtingen Art 31 AWW : meldingsplicht controleoverheden! Zie ook Handleiding interne procedure : hoofdstuk 7

25 ART 26 : MELDINGSPLICHT ALGEMEEN Vaststelling of vermoeden vaststelling / poging tot Geen misdaadanalyse vereist : taak CFI Minste vermoeden volstaat Zekerheid is niet vereist beoordeling door CFI Twijfel melden Individuele verplichting Geen vrijstelling indien reeds melding Melding = klant moet weg? Niet noodzakelijk : wel verhoogde waakzaamheid

26 MELDINGSPLICHT- ART 26-BEROEPSGEHEIM Bepalen van rechtspositie : Toelichtingsnota CFI :

27 ART 27 : BIJZONDERE MELDINGSPLICHT RISICOLANDEN- & GEBIEDEN Bijzondere meldingsplicht Verrichting, feiten In afwachting van KB : enkel verhoogde waakzaamheid! Lijst wordt regelmatig bijgewerkt door FAG en Lijst 18 oktober 2013 : Afghanistan, Albanië, Algerije, Angola, Antigua en Barbuda, Argentinië, Bangladesh, Cambodja, Cuba, Ecuador, Ethiopië, Filipijnen, Indonesië, Irak, Iran, Jemen, Kenia, Kirgizië, Koeweit, Laos, Mongolië, Myanmar, Namibië, Nepal, Nicaragua, Noord-Korea, Pakistan, Soedan, Syrië, Tadzjikistan,Tanzania, Turkije, Vietnam, Zimbabwe

28 ART 28 : BIJZONDERE MELDINGSPLICHT FISCALE FRAUDE Vóór Wet 15 juli 2013 Ernstige EN georganiseerde fiscale fraude: Definitie niet in wet maar volgens nota CFI 08/03/2010 Voorbeeld BTW-carrouselfraude

29 ART 28 : BIJZONDERE MELDINGSPLICHT FISCALE FRAUDE Jaarverslag 2012 CFI : 2 vaststellingen Daling aantal dossiers ernstige en georganiseerde fiscale fraude Maar ook dat :

30 ART 28 : BIJZONDERE MELDINGSPLICHT FISCALE FRAUDE Daarom : Wet van 15 juli 2013 houdende dringende bepalingen inzake fraudebestrijding Invoering van het begrip ernstige fiscale fraude, al dan niet georganiseerd ipv ernstige en georganiseerde fiscale fraude. Definitie :? : weer niet in de wet Memorie van toelichting :

31 ART 28 : BIJZONDERE MELDINGSPLICHT FISCALE FRAUDE KB INDICATOREN Zijn nog steeds van toepassing Hulpmiddel Niet absoluut Niet vereist om witwassen vast te stellen Vaststelling van één of meerdere criteria betekent niet automatisch witwassen Waar vinden : Handleiding interne procedure (p.51)

32 IN DE PRAKTIJK BRON : Nationale antwoorden op de verplichtingen van de FAG: Witwastypologieën in België, J.-C. Delepierre (voorzitter CFI). Belgisch-Luxemburgse studiedag IBR. BE- IRE-LU (18 november 2011) Hoe komen economische beroepsbeoefenaars terecht in witwascircuits? Ze maken gebruik van specifieke deskundigheid van de beoefenaars van deze beroepen: Introductie bij financiële instellingen. Opzetten van vennootschapsstructuren. Ze zetten juridische en financiële constructies op. Ze beheren vennootschappen. Ze worden gebruikt om verrichtingen ivm witwassen of financiering van terrorisme geloofwaardig te maken.

33 IN DE PRAKTIJK Casus 1 Geld uit drughandel wordt in het bedrijfskapitaal ingebracht Een accountant stelt in de boekhouding van een vennootschap vast dat de zaakvoerder kapitaal inbrengt en meldt dit aan de CFI. Er was geen verklaring voor deze inbreng. De boekhouder twijfelde aan de herkomst van het geld dat de zaakvoerder inbracht. De zaakvoerder voegde dit geld vervolgens toe aan het bedrijfskapitaal met een kapitaalsverhoging. Onderzoek van de CFI De zaakvoerder was gekend voor drughandel. Het inbrengen van geld in bedrijfskapitaal vindt plaats in het derde witwasstadium (investering).

34 AWW & REGELS INZAKE BETALING IN CONTANTEN! Art 20 AWW : bij verkoop onroerend goed = verbod op kasbetalingen (vanaf ) naar ten hoogste 10 % en maximaal Rekeningnummer (koper) moet verkoopovereenkomst & akte staan. Voor de beroepsbeoefenaars is vooral art. 21 AWW van dagelijks praktisch belang en dit om twee reden : a. verlaging drempel verbod op kasbetalingen bij verkoop (vanaf ) naar ten hoogste 10 % en maximaal en vooral de uitbreiding van het toepassingsgebied van dit verbod naar alle dienstverleners (en dus niet meer alleen handelaars).! en dus ook van toepassing op stagiairs! b. het invoegen van een kennisgevingsplicht (aan CFI) ter zake een overtreding van de regels inzake kasbetaling. In beginsel voor iedereen doch de Koning moet nog de juiste lijst bepalen. c. Quid vaststelling inbreuk? : cliënt wijzen op regels & boetes doch niet melden tenzij vermoeden van witwassen Toezicht door Economische inspectie! Individueel & sectorcontroles Jaarverslag 2012 CFI :

35 ! NIEUWE REGELS INZAKE BETALING IN CONTANTEN! Wijzigingen door Wet van 15 juli 2013 houdende dringende bepalingen inzake fraudebestrijding Voor handelaren in edele metalen Beperkingen op betalingen in contanten ook van toepasing bij aankopen van particulieren! Identificatie klant bij aankopen die voor meer dan 500,00 in contanten worden betaald (uitz. sieraden & horloges in edele metalen) Edele metalen? = alle werken uit goud, uit zilver of uit platina uitsluitend of gedeeltelijk dienend tot sieraad, op zichzelf of door samenvoeging met andere voorwerpen, met uitzondering van de munten, of bestemd voor de handel in of de fabricage van juwelen, uurwerken, goud-en zilversmeedwerk, daarin begrepen eretekens, medailles en insignes uit deze edele metalen, en dit, welke ook hun graad van afwerking zij (Wet 2010) Aankoop gerecycleerde koperkabels : volledig verbod op contante betalingen

36 CONTANTE BETALINGEN VANAF Art.20 Verkoop onroerend goed = 00,00! Art.21 Verrichting < 3.000,00 : volledig Prijs = 2.875,00 = 2.875,00 contant Verrichting = 3001, 00 = 10 % =300,10 Verrichting = 9.999,00 = 10% = 999,00 Verrichting = ,00 = 10% & max = 3.000,00

37 TOEKOMST : Ontwerp 4 Europese richtlijn

38

39 Bij wijze van uitsmijter Uit Pacioli 324, p.5:

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF. Een inleiding. Frank Haemers Juridische dienst BIBF

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

29/09/ seminarie stagiairs 1

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE BOEKHOUDER BIBF Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari

AWW : basisbeginselen, vragenlijst, actua

AWW : basisbeginselen, vragenlijst, actua Frank Haemers, juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 PREVENTIE KNOW YOUR CUSTOMER

AWW : basisbeginselen, vragenlijst, actua Frank Haemers, juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 PREVENTIE KNOW YOUR CUSTOMER

AWW : een last of een zegen?

AWW : een last of een zegen? Frank Haemers - Juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 ANTIWITWASWETGEVING FAG: Financiële ActieGroep

AWW : een last of een zegen? Frank Haemers - Juridische dienst BIBF WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993 ANTIWITWASWETGEVING FAG: Financiële ActieGroep

Deontologie III (AWW) 28/09/2016

28/09/2016") DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

DE PREVENTIEVE ANTIWITWASWETGEVING : & DE ECONOMISCHE BEROEPEN Frank Haemers Juridische dienst BIBF INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 11 januari 1993

ANTIWITWASWETGEVING De vragenlijst van A tot Z. Jos DE BLAY, lid Uitvoerend Comité IAB Frank HAEMERS, BIBF

ANTIWITWASWETGEVING De vragenlijst van A tot Z Jos DE BLAY, lid Uitvoerend Comité IAB Frank HAEMERS, BIBF 2 ONTMOETING BEROEPSVERENIGINGEN 3 INLEIDING WITWASSEN BESTRIJDEN REPRESSIEF LUIK PREVENTIEF LUIK

ANTIWITWASWETGEVING De vragenlijst van A tot Z Jos DE BLAY, lid Uitvoerend Comité IAB Frank HAEMERS, BIBF 2 ONTMOETING BEROEPSVERENIGINGEN 3 INLEIDING WITWASSEN BESTRIJDEN REPRESSIEF LUIK PREVENTIEF LUIK

MEDEDELING. 22 juni Deze mededeling vervangt de voorgaande mededeling van 16 februari 2012.

ctif c 1 MEDEDELING Landen met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de FAG en de te nemen maatregelen voor deze

ctif c 1 MEDEDELING Landen met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de FAG en de te nemen maatregelen voor deze

21juni2013. Deze mededeling vervangt de voorgaande mededeling van 22 februari 2013.

ctif cfi MEDEDELING Landen met strategische tekortkomingen op het ge bied van de bestrijding van witwassen en financiering van terrorisme zoals vastgestek:l door de FAG en de te nemen maatregelen voor

ctif cfi MEDEDELING Landen met strategische tekortkomingen op het ge bied van de bestrijding van witwassen en financiering van terrorisme zoals vastgestek:l door de FAG en de te nemen maatregelen voor

16 februari Deze mededeling vervangt de voorgaande mededeling van 28 oktober 2011.

MEDEDELING Landen met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de FAG en de te nemen maatregelen voor deze landen

MEDEDELING Landen met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de FAG en de te nemen maatregelen voor deze landen

Klantenacceptatiebeleid

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

Seminarie 05/05/2018. DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud. Frank Haemers, juridische dienst BIBF

Seminarie 05/05/2018 DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN CLIËNTENACCEPTATIEBELEID CLIËNTENACCEPTATIEBELEID Of hoe

Seminarie 05/05/2018 DE RELATIE MET DE CLIËNT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN CLIËNTENACCEPTATIEBELEID CLIËNTENACCEPTATIEBELEID Of hoe

SEMINARIE 05/05/2018. Een inleiding

SEMINARIE 05/05/2018 ONDERNEMINGEN IN MOEILIJKHEDEN & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende

SEMINARIE 05/05/2018 ONDERNEMINGEN IN MOEILIJKHEDEN & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende

01/10/ seminarie stagiairs 1

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING Wet van 27 mei 2013 : Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF INLEIDING Wet van 27 mei 2013 : Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

Deontologie II - klant

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

Cliquez pour modifier les styles du texte du masque. Deuxième niveau Troisième niveau Quatrième niveau. Cinquième niveau

Cliquez Institut et des modifiez Réviseurs d Entreprises le titre Norm en omzendbrief van het IBR inzake anti- Cliquez pour modifier les styles du texte du masque 29 juni 2011 Deuxième niveau Troisième

Cliquez Institut et des modifiez Réviseurs d Entreprises le titre Norm en omzendbrief van het IBR inzake anti- Cliquez pour modifier les styles du texte du masque 29 juni 2011 Deuxième niveau Troisième

Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen (WCO) Responsabilisering economische

Responsabilisering economische") WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

WCO & ECONOMISCHE BEROEPSBEOEFENAAR Een inleiding Frank Haemers Juridische dienst BIBF Wet van 27 mei 2013 : INLEIDING Wijzigt o.a. Wet 31 januari 2009 betreffende de continuïteit van de ondernemingen

Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

DE RELATIE MET DE KLANT Aanvaarding Opdrachtbrief Behoud Frank Haemers, juridische dienst BIBF Bij wijze van inleiding GEEN KLANTENACCEPTATIEBELEID KLANTENACCEPTATIEBELEID Of hoe omgaan met de kritieke

Samenwerken in een vennootschap. Frank Haemers, Juridische dienst BIBF

Samenwerken in een vennootschap Frank Haemers, Juridische dienst BIBF SYNERGIE, 1+1 = 3 Waarom is 1+1 = 3 bij samenwerken? Kennisuitbreiding : 2 weten meer dan 1 Schaalvergroting: delen van kosten, maar

Samenwerken in een vennootschap Frank Haemers, Juridische dienst BIBF SYNERGIE, 1+1 = 3 Waarom is 1+1 = 3 bij samenwerken? Kennisuitbreiding : 2 weten meer dan 1 Schaalvergroting: delen van kosten, maar

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises. Koninklij k Instituut Institut royal

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninklij k Instituut Institut royal MEDEDELING' 2011117 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De V oorzi tter Correspondent

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninklij k Instituut Institut royal MEDEDELING' 2011117 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De V oorzi tter Correspondent

Handleiding interne procedure

Handleiding interne procedure in toepassing van de norm* van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

Handleiding interne procedure in toepassing van de norm* van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

I. Openbare verklaring van de FAG van 23 oktober 2015

MEDEDELING Rechtsgebieden met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de Financiële Actiegroep (FAG) en de te nemen

MEDEDELING Rechtsgebieden met strategische tekortkomingen op het gebied van de bestrijding van witwassen en financiering van terrorisme zoals vastgesteld door de Financiële Actiegroep (FAG) en de te nemen

Studiedag Journée d études

Studiedag Journée d études Beroepsgeheim en onafhankelijkheid: de deontologie van de bedrijfsrevisor Secret professionnel et indépendance : la déontologie du réviseur d entreprises Isabelle MEUNIER, Bedrijfsrevisor,

Studiedag Journée d études Beroepsgeheim en onafhankelijkheid: de deontologie van de bedrijfsrevisor Secret professionnel et indépendance : la déontologie du réviseur d entreprises Isabelle MEUNIER, Bedrijfsrevisor,

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten.

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten. Jos De Blay, lid van het Uitvoerend Comité voorzitter interinstituten werkgroep witwassen

Uw cliëntenacceptatiebeleid, een last of een lust? Voordelen van de opdrachtbrief: een must Betalingen in contanten. Jos De Blay, lid van het Uitvoerend Comité voorzitter interinstituten werkgroep witwassen

FiMiS 1. AML_CIS - AML for Self Managed CIS - 31/12/ Open / Initial. 1. Onderneming

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

1. Onderneming Algemene informatie Naam van de ICB 1.1 FiMiS 1 KBO-nummer 1.2 0000000099 Naam van de persoon die deze vragenlijst invult 1.10 Functie 1.11 Is de instelling een zelfbeheerde ICB? 1.50 Verhandelt

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV In 1993 beoogde de antiwitwaswet 1 preventieve maatregelen te installeren ten aanzien van ondernemingen

Toelichting bij de verplichtingen van de vastgoedmakelaar in het kader van de antiwitwaswetgeving BIV In 1993 beoogde de antiwitwaswet 1 preventieve maatregelen te installeren ten aanzien van ondernemingen

Betreft: Koninklijk besluit van 30 juli 2018 betreffende de werkingsmodaliteiten van het UBO-register

MEDEDELING 1 2018/20 VAN DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN Correspondent Onze referte Datum sg@ibr-ire.be TD/MB/DS/jv 30.10.2018 Geachte Confrater, Betreft: Koninklijk besluit van 30 juli

MEDEDELING 1 2018/20 VAN DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN Correspondent Onze referte Datum sg@ibr-ire.be TD/MB/DS/jv 30.10.2018 Geachte Confrater, Betreft: Koninklijk besluit van 30 juli

Vandaar dat in huidig reglement tevens aandacht besteed wordt aan: Interne organisatie van de beroepsbeoefenaars.

Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet van

Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet van

INLEIDING. Interne organisatie van de beroepsbeoefenaars.

I. Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet

I. Reglement inzake de toepassing van de Wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme INLEIDING De Wet

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises. Koninkl ijk Instituut - Institut royal

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninkl ijk Instituut - Institut royal MEDEDELING' 2011115 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninkl ijk Instituut - Institut royal MEDEDELING' 2011115 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent

De preventieve witwaswet voor advocaten. Tuerlinckx Advocaten www.tuerlinckx.eu

De preventieve witwaswet voor advocaten Tuerlinckx Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme: Repressief luik (artikel 505 Sw.) Preventief

De preventieve witwaswet voor advocaten Tuerlinckx Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme: Repressief luik (artikel 505 Sw.) Preventief

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten. ERKEND BOEKHOUDER-FISCALIST WORdEN

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

Privacy en bescherming van de persoonsgegevens.

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers. Juridische dienst BIBF

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

Word boekhouder-fiscalist, een digitaal & menselijk beroep Frank Haemers Juridische dienst BIBF BEROEPSINSTITUUT VAN ERKENDE BOEKHOUDERS EN FISCALISTEN : «De betrouwbaarheid van de boekhouding is immers

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM DE WETGEVING ALGEMEEN ART 458 SW : Geneesheren, heelkundigen, officieren van gezondheid, apothekers, vroedvrouwen en alle andere personen die uit hoofde van hun staat

DE CIJFERBEROEPEN & HET BEROEPSGEHEIM DE WETGEVING ALGEMEEN ART 458 SW : Geneesheren, heelkundigen, officieren van gezondheid, apothekers, vroedvrouwen en alle andere personen die uit hoofde van hun staat

EEN geslaagd PROjECT!

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

FiMiS 2. AML_INBABR - AML Survey for Intermediaries in banking and investment services - 31/12/ Open / Error. 1.

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Heeft u, binnen het wettelijk bestuursorgaan (raad van bestuur, zaakvoerder, directiecomité), een

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Heeft u, binnen het wettelijk bestuursorgaan (raad van bestuur, zaakvoerder, directiecomité), een

DE PREVENTIEVE ANTIWITWASWETGEVING & de economische beroepen. Frank Haemers Juridische dienst BIBF

DE PREVENTIEVE ANTIWITWASWETGEVING & de economische beroepen Frank Haemers Juridische dienst BIBF 1 INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 18 september

DE PREVENTIEVE ANTIWITWASWETGEVING & de economische beroepen Frank Haemers Juridische dienst BIBF 1 INLEIDING WITWASSEN BESTRIJDEN Repressief luik Preventief luik Art 505 Strafwetboek Wet 18 september

De wetgeving inzake witwassen van geld

De wetgeving inzake witwassen van geld In 1993 beoogde de anti-witwaswet preventieve maatregelen te installeren ten aanzien van ondernemingen en personen die een financieel beroep uitoefenen. Deze wet

De wetgeving inzake witwassen van geld In 1993 beoogde de anti-witwaswet preventieve maatregelen te installeren ten aanzien van ondernemingen en personen die een financieel beroep uitoefenen. Deze wet

b. De vertegenwoordiger-natuurlijke persoon... 20 c. De andere aangestelden... 27 d. Het bestuur... 27

INHOUD Voorwoord: De uitoefening van een vrij en gereglementeerd cijferberoep door een rechtspersoon (wet van 18 januari 2010) door Sabine Laruelle, Minister van KMO s, Zelfstandigen, Landbouw en Wetenschapsbeleid.......................................

INHOUD Voorwoord: De uitoefening van een vrij en gereglementeerd cijferberoep door een rechtspersoon (wet van 18 januari 2010) door Sabine Laruelle, Minister van KMO s, Zelfstandigen, Landbouw en Wetenschapsbeleid.......................................

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993 J. De Blay Accountant en Belastingconsulent Docent Fiscale Hogeschool Nederlandstalig

De verplichtingen van de externe accountants en de externe belastingconsulenten in het kader van de wet van 11 januari 1993 J. De Blay Accountant en Belastingconsulent Docent Fiscale Hogeschool Nederlandstalig

De antiwitwaswetgeving : Reglement. en Toelichtingsnota voor de leden van het BIBF

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De antiwitwaswetgeving : Reglement en Toelichtingsnota voor de leden van het BIBF p. 5/ Btw maatstaf van heffing niet-belastbare

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De antiwitwaswetgeving : Reglement en Toelichtingsnota voor de leden van het BIBF p. 5/ Btw maatstaf van heffing niet-belastbare

C ARB O F I S C. Carbofisc Boekhoud- en Fiscaal Advieskantoor. Burgerlijke vennootschap onder de vorm van een BVBA. Proosdijstraat Hertsberge

C ARB O F I S C B O E K H O U D - E N F I S C A A L A D V I E S K A N T O O R Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari

C ARB O F I S C B O E K H O U D - E N F I S C A A L A D V I E S K A N T O O R Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari

Auteur. Onderwerp. Datum

Auteur Alain Claes Onderwerp De nabije toekomst: derde Europese antwitwasrichtlijn Datum Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen kan zijn aan rechten

Auteur Alain Claes Onderwerp De nabije toekomst: derde Europese antwitwasrichtlijn Datum Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen kan zijn aan rechten

B.I.B.F. Legrandlaan BRUSSEL Tel: 02/ Fax: 02/

B.I.B.F. Legrandlaan 45 1050 BRUSSEL Tel: 02/626.03.80 Fax: 02/626.03.90 www.bibf.be betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van het Reglement van het BIBF

B.I.B.F. Legrandlaan 45 1050 BRUSSEL Tel: 02/626.03.80 Fax: 02/626.03.90 www.bibf.be betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van het Reglement van het BIBF

BIJLAGE 1 TAAKVERDELINGSSCHEMA. Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars. Versie 5 februari 2013

BIJLAGE 1 TAAKVERDELINGSSCHEMA Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars Versie 5 februari 2013 Stappen/Taken Identificatie en identiteitsverificatie + actualisering

BIJLAGE 1 TAAKVERDELINGSSCHEMA Witwaspreventie Samenwerking tussen verzekeraars en verzekeringsbemiddelaars Versie 5 februari 2013 Stappen/Taken Identificatie en identiteitsverificatie + actualisering

De preventieve witwaswet voor accountants en belastingconsulenten. Dave van Moppes. Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu

De preventieve witwaswet voor accountants en belastingconsulenten Dave van Moppes Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme

De preventieve witwaswet voor accountants en belastingconsulenten Dave van Moppes Tuerlinckx Fiscale Advocaten www.tuerlinckx.eu Inleiding De organisatie van de strijd tegen het witwassen van geld en terrorisme

VRAGENLIJST KWALITEITSTOETSING

VRAGENLIJST KWALITEITSTOETSING Hein Vandelanotte Voorzitter Commissie kwaliteitstoetsing Inleiding Objectief en duidelijk afgelijnd kader Vragenlijsten identiek voor iedereen Uitgewerkt door Commissie

VRAGENLIJST KWALITEITSTOETSING Hein Vandelanotte Voorzitter Commissie kwaliteitstoetsing Inleiding Objectief en duidelijk afgelijnd kader Vragenlijsten identiek voor iedereen Uitgewerkt door Commissie

ASIELSTATISTIEKEN Overzicht 2009

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN Overzicht 2009 06/01/2010 Inhoudstafel 1. Overzicht van de asielaanvragen in België... 2 Enkelvoudige asielaanvragen per

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN Overzicht 2009 06/01/2010 Inhoudstafel 1. Overzicht van de asielaanvragen in België... 2 Enkelvoudige asielaanvragen per

ASIELSTATISTIEKEN Overzicht 2010

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN Overzicht 2010 04/01/2011 Inhoudstafel 1. Overzicht van de asielaanvragen in België... 2 Asielaanvragen per maand 2006-2010

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN Overzicht 2010 04/01/2011 Inhoudstafel 1. Overzicht van de asielaanvragen in België... 2 Asielaanvragen per maand 2006-2010

SEMINARIE 05/05/2018 DEONTOLOGIE. Frank Haemers, juridische dienst BIBF

SEMINARIE 05/05/2018 DEONTOLOGIE Frank Haemers, juridische dienst BIBF «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is».

SEMINARIE 05/05/2018 DEONTOLOGIE Frank Haemers, juridische dienst BIBF «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is».

AANVRAAG TOT INSCHRIJVING VAN EEN RECHTSPERSOON (Terug te sturen per aangetekend schrijven ter attentie van de voorzitter van de Uitvoerende Kamer)

") BIV AANVRAAG RECHTSPERSOON / 2018 pagina 1/5 (Wet van 11 februari 2013 B.S. 22 augustus 2013) 1 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING

BIV AANVRAAG RECHTSPERSOON / 2018 pagina 1/5 (Wet van 11 februari 2013 B.S. 22 augustus 2013) 1 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING

Tekst afgesloten op 20/11/2014. DE OPDRACHTBRIEF 1

1 Tekst afgesloten op 20/11/2014. DE OPDRACHTBRIEF 1 INHOUDSTAFEL I. Inleiding...3 II. Toelichting...4 II.A. Identificatie van de cliënt...4 II.B. Identificatie van de beroepsbeoefenaar...4 II.C. De opdracht...5

1 Tekst afgesloten op 20/11/2014. DE OPDRACHTBRIEF 1 INHOUDSTAFEL I. Inleiding...3 II. Toelichting...4 II.A. Identificatie van de cliënt...4 II.B. Identificatie van de beroepsbeoefenaar...4 II.C. De opdracht...5

ASIELSTATISTIEKEN 2008

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN 2008 08/01/2008 Inhoudstafel 1. Overzicht van de asielaanvragen in België...2 Enkelvoudige asielaanvragen per maand (2006-2008)

COMMISSARIAAT-GENERAAL VOOR DE VLUCHTELINGEN EN DE STAATLOZEN ASIELSTATISTIEKEN 2008 08/01/2008 Inhoudstafel 1. Overzicht van de asielaanvragen in België...2 Enkelvoudige asielaanvragen per maand (2006-2008)

E-loket Handleiding E-LOKET HANDLEIDING

177 E-LOKET HANDLEIDING Christoph Di Piazza IT-dienst IAB 178 1 INLEIDING 179 2 VOOR WIE IS HET E-LOKET BESTEMD? 179 3 INLOGGEN 180 A. WAAR? 180 -- Via de homepage van de website 180 -- Via de pagina leden

177 E-LOKET HANDLEIDING Christoph Di Piazza IT-dienst IAB 178 1 INLEIDING 179 2 VOOR WIE IS HET E-LOKET BESTEMD? 179 3 INLOGGEN 180 A. WAAR? 180 -- Via de homepage van de website 180 -- Via de pagina leden

Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging

van een vennootschap of vereniging") Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging De wet ter voorkoming van witwassen van geld en terrorismefinanciering verplicht de banken tot

Verklaring betreffende de identiteit van de uiteindelijke begunstigde(n) van een vennootschap of vereniging De wet ter voorkoming van witwassen van geld en terrorismefinanciering verplicht de banken tot

De zetel van de verantwoordelijke is gelegen te Torhout, Ieperleestraat 1 met als ondernemingsnummer

Privacyverklaring Privacy en bescherming van de persoonsgegevens Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacyverklaring Privacy en bescherming van de persoonsgegevens Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Privacy en bescherming van de persoonsgegevens.

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens. In dit kader

Helsen & partners bvba / Fiduciaire Helsen bvba 1 Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens. In dit kader

ERKEND BOEKHOUDER-FISCALIST WORDEN. Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

De Voorzitter Correspondent Onze referte Uw referte Datum 18/12/2017

MEDEDELING 1 2017/15 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum sg@ibr-ire.be TD/EV/DS/fb 18/12/2017 Geachte Confrater, Betreft: Wet van 18 september

MEDEDELING 1 2017/15 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent Onze referte Uw referte Datum sg@ibr-ire.be TD/EV/DS/fb 18/12/2017 Geachte Confrater, Betreft: Wet van 18 september

(5) Dit gemeenschappelijk reglement behandelt in het bijzonder:

Dit gemeenschappelijk reglement behandelt in het bijzonder:") ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

Recente ontwikkelingen op het vlak van witwaspreventie

Circulaire FSMA_2013_20 d.d. 18/12/2013 Recente ontwikkelingen op het vlak van witwaspreventie Toepassingsveld: Alle ondernemingen die onder toezicht staan van de Nationale Bank van België en de Autoriteit

Circulaire FSMA_2013_20 d.d. 18/12/2013 Recente ontwikkelingen op het vlak van witwaspreventie Toepassingsveld: Alle ondernemingen die onder toezicht staan van de Nationale Bank van België en de Autoriteit

Circulaire. Toepassingsveld. Samenvatting/Doelstelling. Brussel, 18 december 2013. Recente ontwikkelingen op het vlak van witwaspreventie

Circulaire Nationale Bank van België n.v. de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be FSMA Congresstraat 12-14

Circulaire Nationale Bank van België n.v. de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be FSMA Congresstraat 12-14

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG JULI 2012 Publicatiedatum: 02 augustus 2012 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG JULI 2012 Publicatiedatum: 02 augustus 2012 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

FiMiS 2. AML_INAS - AML Survey for Insurance Intermediaries - 31/12/ Open / Error. 1. Tussenpersoon

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief

1. Tussenpersoon 1. Algemene Informatie Naam van de tussenpersoon 1.1 FiMiS 2 KBO-nummer 1.2 0000000012 Juridisch statuut van de tussenpersoon 1.70 Rechtspersoon Beheert u op heden een portefeuille (actief

Afstudeerproduct Ken-je-cliënt -checklist. Studentnummer:

Afstudeerproduct Ken-je-cliënt -checklist Naam auteur: Merel Mossou Studentnummer: 2089081 Afstudeerorganisatie: Afstudeermentor: Eerste afstudeerdocente: Tweede afstudeerdocente: Opleiding: Onderwijsinstelling:

Afstudeerproduct Ken-je-cliënt -checklist Naam auteur: Merel Mossou Studentnummer: 2089081 Afstudeerorganisatie: Afstudeermentor: Eerste afstudeerdocente: Tweede afstudeerdocente: Opleiding: Onderwijsinstelling:

Identiteit van de uiteindelijk begunstigden van een vennootschap

Identiteit van de uiteindelijk begunstigden van een vennootschap Argenta Spaarbank nv Dienst Personenbeheer Belgiëlei 49-53, 2018 ANTWERPEN FSMA 27316 RPR Antwerpen btw BE 0404.453.574 Kenmerk: PBUBOA

Identiteit van de uiteindelijk begunstigden van een vennootschap Argenta Spaarbank nv Dienst Personenbeheer Belgiëlei 49-53, 2018 ANTWERPEN FSMA 27316 RPR Antwerpen btw BE 0404.453.574 Kenmerk: PBUBOA

ASIELSTATISTIEKEN MAANDVERSLAG APRIL 2015

ASIELSTATISTIEKEN MAANDVERSLAG APRIL 2015 Publicatiedatum: 18 mei 2015 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2015... 2 II. Overzicht van asielaanvragen in België... 4 1. Aantal asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG APRIL 2015 Publicatiedatum: 18 mei 2015 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2015... 2 II. Overzicht van asielaanvragen in België... 4 1. Aantal asielaanvragen

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010 Jan Van Droogbroeck Jurist COIV 1 De Wet van 11 januari 1993 tot voorkoming

De verplichtingen van externe accountants en belastingconsulenten inzake de bestrijding van witwassen na de Wet van 18 januari 2010 Jan Van Droogbroeck Jurist COIV 1 De Wet van 11 januari 1993 tot voorkoming

Naam van het kantoor van de beroepsbeoefenaar: Naam en in voorkomend geval vennootschapsvorm: Adres maatschappelijke zetel: Exploitatiezetels

Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

Handleiding Interne procedure in toepassing van het Reglement van het BIBF betreffende de toepassing van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW 1. Identificatie vennootschap: Sociale benaming: Vennootschapsvorm: Handelsbenaming: Aard van de activiteit: Ondernemingsnummer:

Aanvraagformulier openen Rabo Business Account voor vennootschappen of VZW 1. Identificatie vennootschap: Sociale benaming: Vennootschapsvorm: Handelsbenaming: Aard van de activiteit: Ondernemingsnummer:

RICHTLIJN 2010/03: Permanente vorming & verplichte seminaries stagiair

RICHTLIJN 2010/03: Permanente vorming & verplichte seminaries stagiair Principe : Verplichting voor leden en stagiairs: zie artikel 15 Reglement van Plichtenleer & Richtlijn Nationale Raad 2010/03 Hoeveel

RICHTLIJN 2010/03: Permanente vorming & verplichte seminaries stagiair Principe : Verplichting voor leden en stagiairs: zie artikel 15 Reglement van Plichtenleer & Richtlijn Nationale Raad 2010/03 Hoeveel

Instelling. Onderwerp. Datum

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp De invoering van het begrip ernstige fiscale fraude naar een strengere aanpak van de fiscale fraude! Datum 6 juni 2013 Copyright and disclaimer

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp De invoering van het begrip ernstige fiscale fraude naar een strengere aanpak van de fiscale fraude! Datum 6 juni 2013 Copyright and disclaimer

1. Verantwoordelijke voor de verwerking van de persoonsgegevens.

Privacybeleid DB-accountancy bvba / Bouckaert Dominique Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

Privacybeleid DB-accountancy bvba / Bouckaert Dominique Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID

1 FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

1 FIDUCIA ACCOUNTANTS-BELASTINGCONSULENTEN BVBA - PRIVACYBELEID Inleiding Als accountantskantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

TABEL VAN DE KNIPPERLICHTEN

BIJLAGE 6 TABEL VAN DE KNIPPERLICHTEN Belangrijk Onderliggende tabel van de knipperlichten is exemplatief en niet exhaustief. Zij heeft tot doel de waakzaamheid van de verzekeringstussenpersoon en de verzekeringsonderneming

BIJLAGE 6 TABEL VAN DE KNIPPERLICHTEN Belangrijk Onderliggende tabel van de knipperlichten is exemplatief en niet exhaustief. Zij heeft tot doel de waakzaamheid van de verzekeringstussenpersoon en de verzekeringsonderneming

ASIELSTATISTIEKEN JANUARI Publicatiedatum: 6 februari 2014 Contact: Tine Van Valckenborgh

ASIELSTATISTIEKEN JANUARI 2014 Publicatiedatum: 6 februari 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2014...

ASIELSTATISTIEKEN JANUARI 2014 Publicatiedatum: 6 februari 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2014...

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME. Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008 CFI? eenheid van financiële informatieverwerking; opgericht bij

DE TYPOLOGIEËN VAN HET WITWASSEN VAN GELD EN VAN DE FINANCIERING VAN TERRORISME Nathalie Laukens Criminologe CFI-CTIF IBR -17 oktober2008 CFI? eenheid van financiële informatieverwerking; opgericht bij

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG JUNI 2013 Publicatiedatum: 5 juli 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013... 2

ASIELSTATISTIEKEN MAANDVERSLAG JUNI 2013 Publicatiedatum: 5 juli 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013... 2

De zetel van de verantwoordelijke is gelegen te Wingene, Oude Bruggestraat 99 a, met als het ondernemingsnummer

1 Privacy en bescherming van de persoonsgegevens. Inleiding : Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

1 Privacy en bescherming van de persoonsgegevens. Inleiding : Als boekhoudkantoor staan wij in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG FEBRUARI 2013 Publicatiedatum: 07 maart 2013 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG FEBRUARI 2013 Publicatiedatum: 07 maart 2013 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG OVERZICHT 2012 Publicatiedatum: 11 januari 2013 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG OVERZICHT 2012 Publicatiedatum: 11 januari 2013 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

VOORKOMING VAN HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME INTERNE ORGANISATIE

VOORKOMING VAN HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME INTERNE ORGANISATIE 1. DE AANWIJZING VAN DE VERANTWOORDELIJKE VOOR DE VOORKOMING VAN HET WITWASSEN VAN GELD EN DE FINANCIERING VAN

VOORKOMING VAN HET WITWASSEN VAN GELD EN DE FINANCIERING VAN TERRORISME INTERNE ORGANISATIE 1. DE AANWIJZING VAN DE VERANTWOORDELIJKE VOOR DE VOORKOMING VAN HET WITWASSEN VAN GELD EN DE FINANCIERING VAN

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG MAART 2014 Publicatiedatum: 03 april 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG MAART 2014 Publicatiedatum: 03 april 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninklijk Instituut - Institut royal MEDEDELING I 2011/6 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent

Instituut van de Bedrijfsrevisoren Institut des Réviseurs d'entreprises Koninklijk Instituut - Institut royal MEDEDELING I 2011/6 VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN De Voorzitter Correspondent

DEONTOLOGIE. «De betrouwbaarheid van de. boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is».

DEONTOLOGIE «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is». Frank Haemers, juridische dienst BIBF DE ECONOMISCHE BEROEPEN

DEONTOLOGIE «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is». Frank Haemers, juridische dienst BIBF DE ECONOMISCHE BEROEPEN

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG OKTOBER 2013 Publicatiedatum: 5 oktober 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

ASIELSTATISTIEKEN MAANDVERSLAG OKTOBER 2013 Publicatiedatum: 5 oktober 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

ASIELSTATISTIEKEN MAANDVERSLAG MEI 2015

ASIELSTATISTIEKEN MAANDVERSLAG MEI 2015 Publicatiedatum: 11 juni 2015 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2015... 2 II. Overzicht van asielaanvragen in België... 4 1. Aantal asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG MEI 2015 Publicatiedatum: 11 juni 2015 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2015... 2 II. Overzicht van asielaanvragen in België... 4 1. Aantal asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG SEPTEMBER 2013 Publicatiedatum: 4 oktober 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

ASIELSTATISTIEKEN MAANDVERSLAG SEPTEMBER 2013 Publicatiedatum: 4 oktober 2013 Contact: Damien Dermaux damien.dermaux@ibz.fgov.be 02 205 56 27 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

ASIELSTATISTIEKEN OVERZICHT Publicatiedatum: 6 januari 2014 Contact: Tine Van Valckenborgh

ASIELSTATISTIEKEN OVERZICHT 2013 Publicatiedatum: 6 januari 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

ASIELSTATISTIEKEN OVERZICHT 2013 Publicatiedatum: 6 januari 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen in 2013...

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG JULI 2014 Publicatiedatum: 6 augustus 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG JULI 2014 Publicatiedatum: 6 augustus 2014 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

Het opstellen van een register voor uiteindelijke begunstigden: waar staat België?

Het opstellen van een register voor uiteindelijke begunstigden: waar staat België? 1 1. Stand van zaken van de implementatie in België van het register voor uiteindelijke begunstigden 2. Werkingsmodaliteiten

Het opstellen van een register voor uiteindelijke begunstigden: waar staat België? 1 1. Stand van zaken van de implementatie in België van het register voor uiteindelijke begunstigden 2. Werkingsmodaliteiten

ASIELSTATISTIEKEN MAANDVERSLAG

ASIELSTATISTIEKEN MAANDVERSLAG FEBRUARI 2015 Publicatiedatum: 6 maart 2015 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

ASIELSTATISTIEKEN MAANDVERSLAG FEBRUARI 2015 Publicatiedatum: 6 maart 2015 Contact: Tine Van Valckenborgh tine.vanvalckenborgh@ibz.fgov.be 02 205 50 56 INHOUDSTAFEL I. Algemeen overzicht van asielaanvragen

Deontologie -Algemeen

SEMINARIE 01/10/2016 DEONTOLOGIE Frank Haemers, juridische dienst BIBF «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is».

SEMINARIE 01/10/2016 DEONTOLOGIE Frank Haemers, juridische dienst BIBF «De betrouwbaarheid van de boekhouding is immers een belangrijke schakel in het vertrouwen waarop het handelsverkeer gestoeld is».

IAB Emile Jacmainlaan 135/ BRUSSEL Tel: 02/ Fax: 02/

Omzendbrief betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van de norm van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het

Omzendbrief betreffende de verplichtingen inzake identificatie en kantoororganisatie in toepassing van de norm van het IAB betreffende de toepassing van de Wet van 11 januari 1993 tot voorkoming van het

BIBF NIEUWS : ledenbijdrage, verzekering BA, permanente vorming en publicaties 2014

BIBF NIEUWS : ledenbijdrage, verzekering BA, permanente vorming en publicaties 2014 1) LEDENBIJDRAGE 2014 EN BURGERLIJKE BEROEPSAANSPRAKELIJKHEIDSVERZEKERING Zoals de voorgaande jaren, zal ook in 2014

BIBF NIEUWS : ledenbijdrage, verzekering BA, permanente vorming en publicaties 2014 1) LEDENBIJDRAGE 2014 EN BURGERLIJKE BEROEPSAANSPRAKELIJKHEIDSVERZEKERING Zoals de voorgaande jaren, zal ook in 2014

Overwegende dat deze norm is gebaseerd op het gemeenschappelijk reglement tot stand gekomen in overleg met de drie Instituten;

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

ONTWERP - Norm van het Instituut van de Bedrijfsrevisoren d.d... 2018 inzake de toepassing van de wet van 18 september 2017 tot voorkoming van het witwassen van geld en de financiering van terrorisme en

Belastingdienst/Bureau Toezicht Wwft. Wet ter voorkoming van witwassen en financieren van terrorisme. Handleiding voor Verkopers van goederen

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet

Belastingdienst/Bureau Toezicht Wwft Wet ter voorkoming van witwassen en financieren van terrorisme Handleiding voor Verkopers van goederen Versie: 04-07-2013 Inleiding Vanaf 1 augustus 2008 is de Wet