bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2016

|

|

|

- Sandra van der Heijden

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 ingediend op 13 ( ) Nr. 2-C 28 oktober 2015 ( ) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2016 Toelichting per programma Beleidsdomein C: Financiën en Begroting verzendcode: BEG

2 2 13 ( ) Nr. 2-C Inhoudstafel BELEIDSDOMEIN FINANCIEN EN BEGROTING DEEL 1: GECONSOLIDEERDE BELEIDS- EN BETAALKREDIETEN 3 DEEL 2: TOELICHTING BIJ DE TOTALEN VAN DE PROGRAMMA S 5 PROGRAMMA A DEPARTEMENT FINANCIEN EN BEGROTING 5 PROGRAMMA A VLAAMSE BELASTINGDIENST 5 PROGRAMMA B PROVISIES 6 PROGRAMMA D CORRECT INNEN VAN BELASTINGEN 6 PROGRAMMA E OPVOLGEN EN OPTIMALISEREN VAN DE FINANCIËLE SITUATIE VAN DE VLAAMSE OVERHEID 6 PROGRAMMA F HOUDBARE OPENBARE FINANCIËN REALISEREN 7 DEEL 3: INHOUDELIJKE TOELICHTING BIJ ELK VAN DE ENTITEITEN 8 A. DEPARTEMENT FINANCIEN EN BEGROTING 8 B. IVA S ZONDER RECHTSPERSOONLIJKHEID 32 B.1. IVA VLAAMSE BELASTINGDIENST (VLABEL) 32 D. VLAAMSE INSTELLINGEN VAN OPENBAAR NUT, CATEGORIE A 40 D.1. VLAAMS FONDS VOOR DE LASTENDELGING (VFLD) 40 K. TOT DE VLAAMSE CONSOLIDATIEPERIMETER BEHORENDE RECHTSPERSONEN 40 K.1. DIESTSEPOORT NV 40 K.2. LAK INVEST NV Brussel 02/

3 13 ( ) Nr. 2-C 3 BELEIDSDOMEIN C FINANCIËN EN BEGROTING DEEL 1: GECONSOLIDEERDE BELEIDS- EN BETAALKREDIETEN Saldi-berekening Totaal beleids- en betaalkredieten Financiën en Begroting BO 2016 Beleidskredieten = Betaalkredieten = Saldi-berekening Beleidskredieten ministeries Financiën en Begroting BO 2016 Vastleggingskredieten (VAK) Voorziene ontvangsten uit begrotingsfondsen (TO) Correcties voor: Deelnemingen en kredietverleningen (esr code 8) Aflossingen overheidsschuld (esr code 9) Dotaties aan instellingen behorende tot de consolidatiekring & correcties TOTAAL = Saldi-berekening Betaalkredieten ministeries Financiën en Begroting BO 2016 Vereffeningskredieten (VEK) Variabele kredieten (VRK) Correcties voor: Deelnemingen en kredietverleningen (esr code 8) Aflossingen overheidsschuld (esr code 9) Dotaties aan instellingen behorende tot de consolidatiekring & correcties TOTAAL =

+ 2.523 Correcties voor: Deelnemingen en kredietverleningen (esr code 8) - 1.707.416 Aflossingen overheidsschuld (esr code 9) - 1.306.")

4 4 13 ( ) Nr. 2-C Saldi-berekening Beleidskredieten te consolideren instellingen Financiën en Begroting Instellingen met beleid en betaal-uitgavenzijde BO2016 Gesplitste vastleggingskredieten + 0 Correcties voor: Deelnemingen en kredietverleningen (esr code 8) - 0 Aflossingen overheidsschuld (esr code 9) - 0 Toelagen aan Vlaamse ministeries en andere te consolideren instellingen - 0 Interne verrichtingen - 0 SUBTOTAAL 0 Instellingen met enkel betaal-uitgavenzijde Vereffeningskredieten Correcties voor: Deelnemingen en kredietverleningen (esr code 8) Aflossingen overheidsschuld (esr code 9) Toelagen aan Vlaamse ministeries en andere te consolideren instellingen - 0 Interne verrichtingen Vastleggingsmachtigingen + Vastleggingskredieten - Correlatieve kredieten - Vereffeningskredieten + 0 SUBTOTAAL = TOTAAL = Saldi-berekening Betaalkredieten te consolideren instellingen Financiën en Begroting BO2016 Vereffeningskredieten Correcties voor: Deelnemingen en kredietverleningen (esr code 8) Aflossingen overheidsschuld (esr code 9) Toelagen aan Vlaamse ministeries en andere te consolideren instellingen - 0 Interne verrichtingen TOTAAL =

- 2.")

5 13 ( ) Nr. 2-C 5 DEEL 2: TOELICHTING BIJ DE TOTALEN VAN DE PROGRAMMA S PROGRAMMA A DEPARTEMENT FINANCIEN EN BEGROTING 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO PROGRAMMA A VLAAMSE BELASTINGDIENST 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO

6 6 13 ( ) Nr. 2-C PROGRAMMA B PROVISIES 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO PROGRAMMA D CORRECT INNEN VAN BELASTINGEN 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO PROGRAMMA E OPVOLGEN EN OPTIMALISEREN VAN DE FINANCIËLE SITUATIE VAN DE VLAAMSE OVERHEID 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO

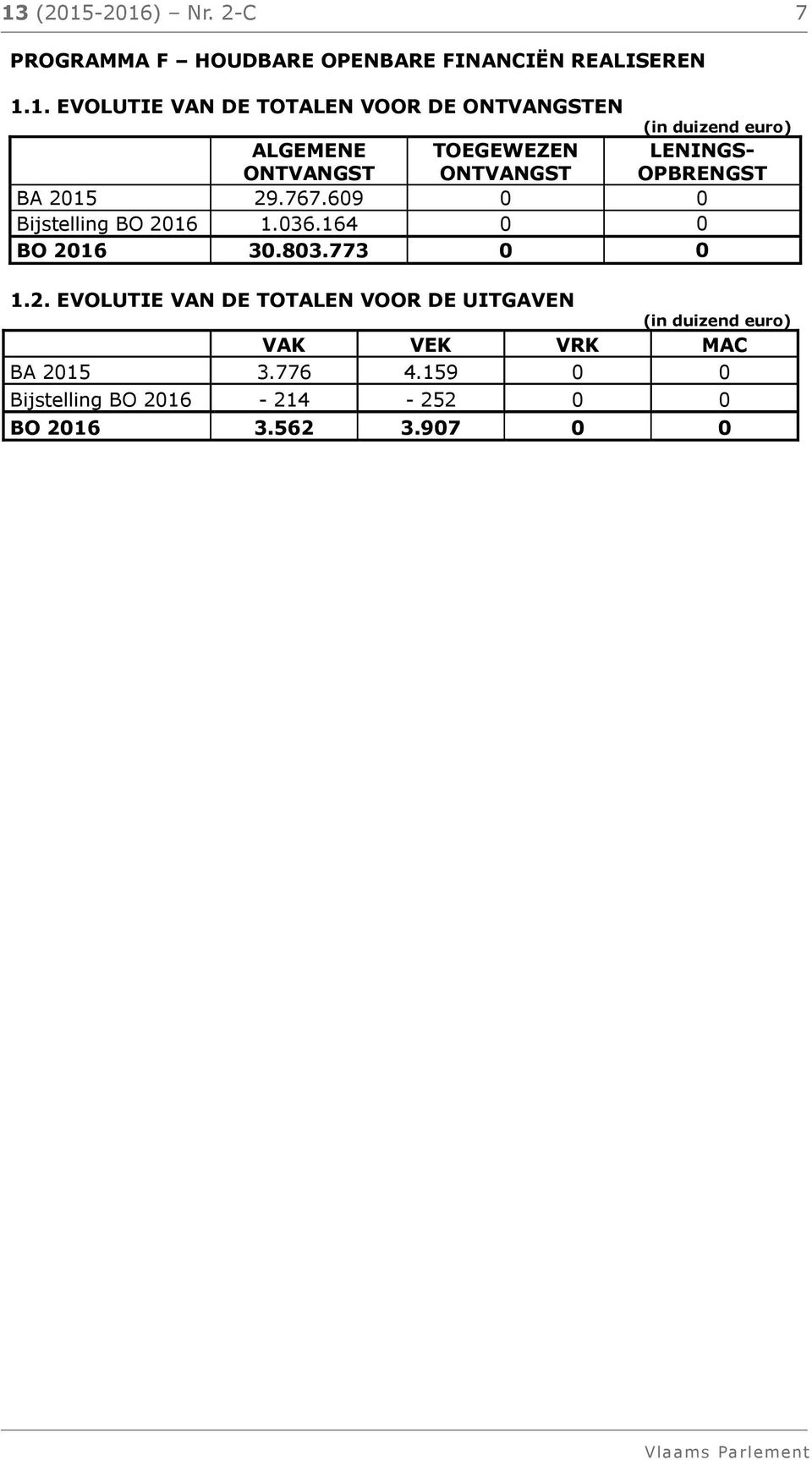

7 13 ( ) Nr. 2-C 7 PROGRAMMA F HOUDBARE OPENBARE FINANCIËN REALISEREN 1.1. EVOLUTIE VAN DE TOTALEN VOOR DE EN BA Bijstelling BO BO EVOLUTIE VAN DE TOTALEN VOOR DE UITGAVEN BA Bijstelling BO BO

8 8 13 ( ) Nr. 2-C DEEL 3: INHOUDELIJKE TOELICHTING BIJ ELK VAN DE ENTITEITEN A. DEPARTEMENT FINANCIEN EN BEGROTING 1. TOELICHTING PER ARTIKEL 1.1. Ontvangstenartikelen CB0-9CABAZZ-OW - ontvangsten werking en toelagen BA Bijstelling BO BO Het begrotingsartikel wordt gebruikt voor toevallige ontvangsten: - Stortingen van bv. creditnota s CB0-9CABTZZ-OW - ontvangsten werking en toelagen BA Bijstelling BO BO Begrotingsartikel voor ontvangst van gedetacheerde personeelsleden wiens wedden teruggevorderd worden. CB0-9CDBAAA-OW - ontvangsten werking en toelagen - doelgericht fiscaal beleid BA Bijstelling BO BO Op dit begrotingsartikel worden volgende ontvangsten begroot: BA 2015 BO 2016 Belasting op spelen en weddenschappen Belasting op automatische ontspanningstoestellen Openingsbelasting 0 0 Eurovignet Totaal De raming van de belasting op spelen en weddenschappen en van de belasting op de automatische ontspanningstoestellen is gebaseerd op de raming van de FOD Financiën van eind september 2015.

9 13 ( ) Nr. 2-C 9 Door de in 2011 gerealiseerde overname van de inning van de verkeersbelasting hebben de opbrengsten met betrekking tot het eurovignet enkel betrekking op het aandeel van Vlaanderen in de opbrengsten van de in het buitenland ingeschreven voertuigen dat via de Federale Overheidsdienst Financiën ontvangen wordt. De raming van het eurovignet valt quasi op nul door de inwerkingtreding van de kilometerheffing: de pro rata stopzetting vanaf het tweede kwartaal 2016 en de pro rata terugbetaling van de vignetten op aanvraag. CB0-9CEBAAA-OW ontvangsten werking en toelagen - actief schuldbeheer BA Bijstelling BO BO Op dit artikel worden voor 2016 volgende ontvangsten verwacht: - Het dividend van KBC: KBC heeft te kennen gegeven dat er in 2016 geen dividend zal betaald worden. - Het door de VMSW verschuldigd aandeel in de aflossings- en rentelasten van leningen aangegaan door de VMSW: in 2008 was de laatste renteaflossing door het Vlaamse Gewest. Vanaf 2009 zijn er enkel nog de ontvangsten van de terugbetaling door VMSW van de klassieke leningen. Dit wordt geraamd op 24,1 miljoen euro. - Dividenden van de sociale huisvestingsmaatschappijen: dit wordt geraamd op 3 duizend euro. - Rente op de achtergestelde lening aan Nautinvest. Deze opbrengsten zijn moeilijk in te schatten daar de kapitaalsaflossingen niet vast staan. Rekening houdend met een aflossing van 50 duizend euro in 2015 en 2016 wordt de ontvangen rente geraamd op 52 duizend euro. - De toerekenbare rente van de belegging in de uitgifte van Diestsepoort wordt geraamd op 1,1 miljoen euro - De renteopbrengsten van de individuele obligaties van het Vlaams Pensioenfonds die medio 2015 overgedragen worden naar het Vlaams Gewest en die toerekenbaar zijn aan 2016 worden geraamd op 2,3 miljoen euro - De toerekenbare rente voor de doorgeeflening aan Schoolinvest wordt geraamd op 2,2 miljoen euro: dit bedrag wordt zowel ontvangen als uitgegeven. CB0-9CEBAAA-OP ontvangsten participaties - actief schuldbeheer BA Bijstelling BO BO Gelet op de intenties van KBC om tegen 2017 de volledige steun die hen verleend werd in 2009 terug te betalen wordt verwacht dat KBC in ,5 miljard euro (incl. terugbetalingspremie) zal terug betalen.

10 10 13 ( ) Nr. 2-C Daarnaast omvat dit artikel ook de afbetalingen van leningen: - De aan Nautinvest verschafte achtergestelde lening: dit bedrag is onbekend, de hoogte en de timing hangt af van de thesaurie van Nautinvest. Voor 2016 wordt rekening gehouden met een terugbetaling van 50 duizend euro. - De private plaatsing van Diestsepoort bij het Vlaamse Gewest: voorziene aflossing van 1,7 miljoen euro. - De doorgeeflening van het Vlaams Gewest aan Schoolinvest: voorziene kapitaalsaflossing in 2016 van 3,2 miljoen euro: dit bedrag wordt zowel ontvangen als uitgegeven. Ten slotte dient in het kader van het ESR-2010 vanaf 2015 de ontvangsten uit de back swap met Diestsepoort geregistreerd te worden als een financiële transactie (voorheen stond deze ontvangst onder artikel CB0-9CEBAAA-OW). Voor 2015 wordt de toerekenbare rente geraamd op 1,7 miljoen euro. CB0-9CEBTAA-OP ontvangsten participaties - actief schuldbeheer BA Bijstelling BO BO Dit artikel (= fonds) omvat de opbrengst uit de verkoop van de GIMVparticipatie. Op dit artikel worden geen ontvangsten verwacht voor CB0-9CEBAAB-OW ontvangsten werking en toelagen - actief risicomanagement BA Bijstelling BO BO Dit artikel betreft de ontvangsten n.a.v. de leningen met gewestwaarborg. Voor 2016 wordt enkel nog rekening gehouden met de leningen van De Watergroep. Voor de leningen van VMSW en VWF wordt er immers sinds half 2015 niet langer met gewestwaarborgen gewerkt maar verzorgt de Vlaamse overheid rechtstreeks de financiering. Voor De Watergroep wordt rekening gehouden met eenzelfde leningsmachtiging als in 2015 namelijk 25 miljoen euro. CB0-9CEBTAB-OW - ontvangsten werking en toelagen - actief risicomanagement BA Bijstelling BO BO

11 13 ( ) Nr. 2-C 11 Op dit begrotingsartikel werden de ontvangsten geraamd voor de dienst Vastgoedakten. Het ontvangstenartikel werd vanaf Begrotingsopmaak 2015 voorzien bij het agentschap Vlaamse Belastingdienst (VLABEL): CE0-9CEBTAG-OW EN WERKING EN TOELAGEN - DIENSTVERLENING INZAKE VASTGOEDTRANSACTIES. Dit begrotingsartikel zal de volgende begrotingsronde worden geschrapt. CB0-9CEBAAE-OW - ontvangsten werking en toelagen - actief risicomanagement, recuperatie van kosten voor rechtspleging BA Bijstelling BO BO Pro memorie. Aangezien de recuperatie van kosten voor rechtspleging en de kans op een positieve afloop op voorhand moeilijk in te schatten zijn, kunnen er tot op heden nog geen exacte bedragen worden meegedeeld. Het is niet uitgesloten dat er zich in de toekomst positieve ontwikkelingen voltrekken, waardoor er nood kan zijn aan een geschikt begrotingsartikel om die ontvangsten onder te ressorteren. Daarom blijft het behoud van dit middelenartikel van belang in de Vlaamse Begroting. CB0-9CEBAAF-OW ontvangsten werking en toelagen - duurzaam budgettair en financieel beleid BA Bijstelling BO BO De algemene ontvangst onder begrotingsartikel CB0-9CEBAAF-OW betreft de compensatie vanwege de federale overheid van gederfde gewestelijke ontvangsten inzake (opcentiemen op) onroerende voorheffing voor staatseigendommen die vrijgesteld zijn van onroerende voorheffing. De bedoelde compensatie Dode Hand voor het aanslagjaar 2015 (te storten in begrotingsjaar 2016) bedraagt 651 duizend euro. Op basis van artikel 78 van de Bijzondere wet van 6 januari 2014 tot hervorming van de financiering van de gemeenschappen en de gewesten, tot uitbreiding van de fiscale autonomie van de gewesten en tot financiering van de nieuwe bevoegdheden, worden vanaf 1 januari 2014 ook de gewesten vergoed voor de derving van de gewestbelasting als gevolg van de niet-inning van de (opcentiemen op) onroerende voorheffing. Andere belangrijke wijzigingen zijn dat de compensatie vanaf niet langer slechts 72% van het verlies aan (opcentiemen op) onroerende voorheffing dekt, maar 100%;

12 12 13 ( ) Nr. 2-C - wordt berekend op basis van de gewestelijke aanslagvoeten en de gemeentelijke opcentiemen op 1 januari van het voorgaande jaar, i.p.v. de gemeentelijke opcentiemen van 1993 (vast referentiejaar). Artikel 63 van de bijzondere financieringswet bepaalt verder dat de berekeningswijze en de verdeling van de compensatie bepaald worden bij een in Ministerraad overlegd besluit, na overleg met de betrokken gewestregeringen. De raming van de compensatie Dode Hand voor het begrotingsjaar 2016 wordt op hetzelfde niveau als het begrotingsjaar 2015 gehouden. CB0-9CFBAAA-OW - ontvangsten werking en toelagen - duurzaam budgettair en financieel beleid, voor gemeenschappelijke aangelegenheden BA Bijstelling BO BO Op dit begrotingsartikel wordt de rente begroot en geboekt die moet wordt ontvangen ingevolge artikel 54 van de Bijzondere Financieringswet. Bedoelde rente heeft twee componenten, het zogenaamde interestenritme en de zogenaamde interestensaldi. De financiële afrekeningen inzake het interestenritme en de interestensaldi tussen de federale overheid en de deelstaten is geregeld bij de overeenkomst van 20 september 1991, gewijzigd bij de IMC Financiën en Begroting van 5 juli 1996 voor wat betreft de intrestensaldi. Die overeenkomst geeft bijgevolg uitvoering aan artikel 54, 1, derde lid van de Bijzondere Financieringswet. De eerste component, het interestenritme, is omwille van de grootte van de betrokken bedragen, doorslaggevend. Het ritme van de federale doorstortingen aan de deelstaten van de toegewezen gedeelten van de PB en de BTW verschilt van het effectieve ritme van de inningen die de federale overheid zelf doet voor PB en BTW. Op dat verschil worden interesten berekend. De interesten kunnen bijgevolg in het voordeel (te ontvangen van de federale overheid) of in het nadeel van de deelstaten (te betalen aan de federale overheid) zijn. Voor de berekening van het interestbedrag wordt bij de doorstortingen geen rekening gehouden met de afrekeningen van het vorig jaar. Voor de interestberekening wordt bijgevolg elk van de voorlopige twaalfden die tijdens het jaar t werden gestort, verminderd met het gedeelte dat betrekking heeft op de saldi van begrotingsjaar (t-1). Het bedrag van het interestenritme wordt doorgaans - door de federale overheid bepaald in de loop van het eerste semester van het jaar volgend op het jaar van de doorstortingen. Het bedrag van de interestensaldi heeft dan weer betrekking op interesten die de Vlaamse overheid van de federale overheid moet ontvangen (of omgekeerd, moet betalen) om te vergoeden dat het saldo van de doorstortingen pas afgerekend wordt in het jaar nadien. Zoals supra vermeld, is de formule voor de berekening van de interestensaldi overeengekomen op de IMC Financiën en Begroting van 5 juli De algemene ontvangst op begrotingsartikel CB0-9CFBAAA-OW wordt bij de begrotingsopmaak 2016 niet geraamd. Het is in de fase van een

13 13 ( ) Nr. 2-C 13 begrotingsopmaak voor het jaar t immers nog niet mogelijk om het ritme van inning door de federale overheid over het jaar t-1 in te schatten. Desondanks dient de begroting de mogelijkheid te voorzien om in voorkomend geval de ontvangst correct te boeken. Op deze wijze wordt ook inhoud gegeven aan een transparant, efficiënt en duurzaam budgettair en financieel beleid. CB0-9CFBAAB-OW - ontvangsten werking en toelagen - duurzaam budgettair en financieel beleid, voor gemeenschapsaangelegenheden BA Bijstelling BO BO Op dit begrotingsartikel worden volgende ontvangsten begroot (afgeronde bedragen): BA 2015 BO Dotatie ter compensatie van het kijken luistergeld (artikel 47/3 BFW) Financiering van het universitair onderwijs voor buitenlandse studenten (artikel 62 BFW) Aandeel in de winst van de Nationale Loterij (artikel 62bis BFW) Toegewezen gedeelte van de BTW en de PB (artikel 40quinquies en 47/ BFW) Nationale Plantentuin van België (artikel 62ter BFW) Dotatie Gezinsbijslag (artikel 47/5 en 47/6 BFW) Dotatie Ouderenzorg (artikel 47/7 BFW) Dotatie Gezondheidszorg (artikel 47/8 BFW) Dotatie Ziekenhuisinfrastructuur (vanaf 2016) (artikel 47/9 BFW) Dotatie Justitiehuizen (artikel 47/10 BFW) Dotatie Interuniversitaire attractiepolen (vanaf 2018) (artikel /11 BFW) Overgangsmechanisme (artikel 48/1, 1 BFW) Responsabiliseringsbijdrage (G&G) (art. 65quinquies, 1 BFW) Jeugdinstelling Tongeren (artikel 81quinquies BFW) Totaal CB0-9CFBAAB-OW

14 14 13 ( ) Nr. 2-C Algemeen parameteroverzicht Algemeen parameteroverzicht Hierna Hierna volgt volgt een een overzicht overzicht van van de de gebruikte gebruikte parameters parameters (kolommen (kolommen vermoedelijk en en initieel ). initieel ). De De raming raming van van de de ontvangsten ontvangsten maakt maakt gebruik gebruik van de CPI zoals op op 1 1 september door door het het Federaal Federaal Planbureau Planbureau op de op de webpagina gepubliceerd en en tevens tevens ook ook vermeld vermeld in het in het perscommuniqué bij de bij de economische begroting van van 9 9 september Begrotingsjaar BA 2015 BA 2015 BO 2016 BO definitief definitief aangepast aangepast vermoedelijk vermoedelijk initieel initieel Parameters Economische groei (BBP) 1,00% 1,00% 1,20% 1,30% Economische groei (BBP) 1,00% 1,00% 1,20% 1,30% Personenbelasting (federaal gedeelte) Personenbelasting (federaal gedeelte) Aanslagjaar = = 2014 Aanslagjaar = = 2014 Vlaams Gewest Vlaams Gewest Waals Gewest (excl. Duitstaligen) Brussels Waals Gewest H. Gewest (excl. Duitstaligen) Duitstaligen Brussels H. Gewest Inflatie (CPI) (CPI) 0,34% 0,34% 0,00% 0,00% 0,50% 0,50% 1,50% 1,50% Fiscale Duitstaligen capaciteit (FC) Vlaams Fiscale Gewest capaciteit (FC) Waals Vlaams Gewest (excl. Duitstaligen) 63,32% 27,83% 63,32% 63,32% 27,83% 63,32% 63,38% 27,87% 63,38% 63,38% 27,87% 63,38% Brussels Waals Gewest H. Gewest (excl. Duitstaligen) 8,42% 27,83% 8,42% 27,83% 8,32% 27,87% 8,32% 27,87% Duitstaligen Brussels H. Gewest 0,43% 8,42% 0,43% 8,42% 0,43% 8,32% 0,43% 8,32% Verdeelsleutel Duitstaligen onderwijs (LLN) 0,43% 0,43% 0,43% 0,43% Toestand Verdeelsleutel onderwijs (LLN) 15/01/ /01/ /01/2015 raming Vlaamse Toestand Gemeenschap 15/01/ ,49% 56,51% 15/01/ ,54% 15/01/ ,52% raming Franse Vlaamse Gemeenschap Gemeenschap 43,51% 56,49% 43,49% 56,51% 43,46% 56,54% 43,48% 56,52% Inwoners Franse Gemeenschap 43,51% 43,49% 43,46% 43,48% Referentietijdstip 01/01/ /01/ /01/ /01/2016 Inwoners Teldatum 01/01/ /01/ /01/2015 raming Referentietijdstip 01/01/ /01/ /01/ /01/2016 Vlaanderen Teldatum 01/01/ /01/ /01/2015 raming Wallonië (excl. Duitst.) Vlaanderen Brussel Duitstaligen Wallonië (excl. Duitst.) Min Brussel 18 jarigen (excl. Duitst.) (DENAT) Referentietijdstip Duitstaligen 30/06/ /06/ /06/ /06/ Teldatum Min 18 jarigen (excl. Duitst.) (DENAT) 01/02/ /02/ /06/ /06/2015 Nederlandstalig Referentietijdstip /06/ /06/ /06/ /06/2015 Franstalig Teldatum 01/02/ /02/ /06/ /06/2015 Brussel Nederlandstalig Denataliteitscoëfficient Franstalig 105,3696% ,6758% ,7288% ,8892% Verdeelsleutel Brussel Plantentuin Toestand Denataliteitscoëfficient 01/01/ ,3696% 01/01/ ,6758% 01/01/ ,7288% 01/01/ ,8892% Vlaamse Verdeelsleutel Gemeenschap Plantentuin 79,87013% 79,87013% 79,87013% 79,87013% Franse Toestand Gemeenschap 20,12987% 01/01/ ,12987% 01/01/ ,12987% 01/01/ ,12987% 01/01/2014 Pendelaars Vlaamse Gemeenschap naar BHG 79,87013% 79,87013% 79,87013% 79,87013% Vlaams Gewest 63,16% 62,93% 62,93% 62,77% Franse Gemeenschap 20,12987% 20,12987% 20,12987% 20,12987% Waals Gewest 36,84% 37,07% 37,07% 37,23% Pendelaars naar BHG Belasting Staat Vlaams Gewest 63,16% 62,93% 62,93% 62,77% Aanslagjaar Waals Gewest 36,84% 37,07% 37,07% 37,23% Mededeling FOD Financiën 26/03/ /07/2015 Vlaams Belasting Gewest Staat Waals Aanslagjaar Gewest Brussels Mededeling H. Gewest FOD Financiën /03/ /07/2015 Belasting Vlaams Gewest Staat Aanslagjaar Waals Gewest Raming Brussels Departement H. Gewest FB 12/02/ /09/2015 Vlaams Belasting Gewest Staat Waals Aanslagjaar Gewest Brussels Raming Departement H. Gewest FB /02/ /09/2015 Vlaams Gewest Waals Gewest Brussels H. Gewest

.")

15 13 ( ) Nr. 2-C 15 0 t.e.m. 18-jarigen Referentietijdstip 01/01/ /01/ /01/ /01/ /01/ /01/2016 Teldatum 01/01/ /01/ /01/ /01/2015 raming raming Vlaamse Gemeenschap Franse Franse Gemeenschap Gemeenschappelijke Gemeenschappelijke Gemeenschapscommissie Gemeenschapscommissie Duitstalige Gemeenschap Duitstalige Gemeenschap jarigen +80-jarigen Referentietijdstip 01/01/ /01/ /01/2016 Referentietijdstip 01/01/ /01/ /01/2016 Teldatum 01/01/ /01/2015 raming Vlaamse Teldatum Gemeenschap /01/ /01/ raming Franse Vlaamse Gemeenschap Gemeenschap Gemeenschappelijke Franse Gemeenschap Gemeenschapscommissie Duitstalige Gemeenschappelijke Gemeenschap Gemeenschapscommissie Duitstalige Gemeenschap Dotatie ter compensatie van het kijk- en luistergeld (artikel 47/3 BFW) Dotatie ter compensatie van het kijk- en luistergeld (artikel 47/3 BFW) Krachtens het Lambermontakkoord werd het kijk- en luistergeld omgevormd van een Krachtens gemeenschapsbelasting het Lambermontakkoord naar een werd gewestbelasting. het kijk- en luistergeld De gemeenschappen omgevormd van verkregen een gemeenschapsbelasting wel een dotatie ter compensatie naar een voor gewestbelasting. het wegvallen De van gemeenschappen het kijk- en luistergeld. verkregen Door wel een de inwerkingtreding dotatie ter compensatie van de herziene voor het bijzondere wegvallen financieringswet van het kijk- en wordt luistergeld. de dotatie Door de ter inwerkingtreding compensatie van van het de kijk- herziene en luistergeld bijzondere vanaf financieringswet 2015 geïntegreerd wordt de dotatie in de BTW-basisdotatie ter compensatie (toegewezen van het gedeelte kijk- en van luistergeld de BTW) en vanaf volgt 2015 ze geïntegreerd de evolutie en in verdeling BTW-basisdotatie van de BTW-basisdotatie. (toegewezen gedeelte van de BTW) en volgt ze de evolutie en verdeling van de BTW-basisdotatie. Financiering van het universitair onderwijs voor buitenlandse studenten (artikel 62 BFW) Financiering van het universitair onderwijs voor buitenlandse studenten (artikel 62 BFW) Krachtens artikel 62 van de bijzondere financieringswet wordt aan de gemeenschappen een dotatie toegekend ter financiering van het universitair onderwijs Krachtens dat artikel aan buitenlandse 62 van studenten bijzondere wordt verstrekt. financieringswet De basisbedragen wordt die aan de in gemeenschappen het bedoelde artikel een zijn dotatie voorzien, toegekend worden jaarlijks ter financiering aan de inflatie van aangepast. het universitair Voor onderwijs het begrotingsjaar dat aan buitenlandse 2016 wordt studenten bedoelde wordt dotatie verstrekt. geraamd De basisbedragen op die duizend in het bedoelde euro, inclusief artikel 183 zijn duizend voorzien, euro afrekening. worden jaarlijks aan de inflatie aangepast. Voor het begrotingsjaar 2016 wordt de bedoelde dotatie geraamd op Aandeel duizend in euro, de winst inclusief van 183 de duizend Nationale euro Loterij afrekening. (artikel 62bis BFW) Krachtens Aandeel in artikel de winst 62bis van van de Nationale de bijzondere Loterij financieringswet (artikel 62bis krijgt BFW) elke gemeenschap een bepaald percentage van de te verdelen winst van de Nationale Loterij Krachtens toegewezen. artikel De 62bis federale van ministerraad de bijzondere dient hiertoe financieringswet de uitkeerbare krijgt winst elke te gemeenschap bepalen. De Lotto-middelen een bepaald percentage worden bij van de begrotingsopmaak de te verdelen winst 2016 van op de Nationale duizend Loterij toegewezen. euro geraamd. De federale Die raming ministerraad is gebaseerd dient hiertoe op de het uitkeerbare voorlopig winst winstverdelingsplan voor het dienstjaar te bepalen. De Lotto-middelen worden bij de begrotingsopmaak 2016 op duizend euro geraamd. Die raming is gebaseerd op het voorlopig Toegewezen gedeelte van de BTW en de PB (artikel 40quinquies en 47/2 winstverdelingsplan voor het dienstjaar BFW) Het Toegewezen toegewezen gedeelte van de BTW bestaat en de PB uit (artikel vier componenten. 40quinquies Van en de 47/2 bijkomende BFW) BTW-Lambermontmiddelen wordt in 2015 het effect afgezonderd van de koppeling van de basis BTW-dotatie aan de economische groei over de periode Het toegewezen Dit afgezonderde gedeelte van deel de wordt BTW in bestaat 2015 aan uit de vier globale componenten. BTW-dotatie Van de toegevoegd bijkomende en BTW-Lambermontmiddelen ondergaat bijgevolg de evolutie wordt en in de 2015 verdeling het effect van afgezonderd globale van BTW-dotatie. de koppeling Het van restant de basis van BTW-dotatie de bijkomende aan de BTW-Lambermontmiddelen economische groei over wordt de periode aan de globale Dit PB-dotatie afgezonderde toegevoegd. deel wordt Daarnaast in 2015 zal vanaf aan 2015 de globale de dotatie BTW-dotatie ter compensatie toegevoegd van en ondergaat het kijk- en bijgevolg luistergeld de geïncorporeerd evolutie en de worden verdeling de van globale de globale BTW-dotatie. en Het bijgevolg restant ook van de de evolutie bijkomende verdeling BTW-Lambermontmiddelen van de globale BTW-worddotatie aan de ondergaan. globale PB-dotatie Tot slot wordt toegevoegd. de globale Daarnaast BTW-dotatie zal met vanaf 158, miljoen de dotatie euro ter opgetrokken compensatie ter van financiering het kijk- van en enkele luistergeld overgedragen geïncorporeerd bevoegdheden. worden in de globale BTW-dotatie en bijgevolg ook de evolutie en de verdeling van de globale BTWdotatie ondergaan. Tot slot wordt de globale BTW-dotatie met 158,5 miljoen euro opgetrokken ter financiering van enkele overgedragen bevoegdheden.

16 16 13 ( ) Nr. 2-C Het toegewezen gedeelte van de PB bestaat in 2015 uit drie componenten: de Het basis toegewezen PB-dotatie gedeelte zoals die van voor de PB de bestaat zesde staatshervorming 2015 uit drie componenten: bestond, het de restant basis van de PB-dotatie bijkomende zoals BTW-Lambermontmiddelen die voor de zesde staatshervorming en een bestond, recurrente het restant inhouding ad van 356,3 de miljoen bijkomende euro BTW-Lambermontmiddelen ter sanering van de openbare een financiën. recurrente inhouding In 2016 wordt ad een 356,3 bijkomende miljoen recurrente euro ter sanering inhouding van de van openbare 356,3 miljoen financiën. euro In 2016 in rekening wordt een gebracht. bijkomende Het totale toegewezen recurrente inhouding gedeelte van 356,3 de PB miljoen volgt de euro evolutie in rekening en de gebracht. verdeling van Het de basis totale PB-dotatie. toegewezen gedeelte van de PB volgt de evolutie en de verdeling van de basis PB-dotatie. Ieder jaar wordt bij de begrotingsopmaak en bij de begrotingsaanpassing de Ieder jaar wordt bij de begrotingsopmaak en bij de begrotingsaanpassing de afrekening gemaakt van het te veel / te weinig gestort in het voorbije jaar. In het afrekening gemaakt van het te veel / te weinig gestort in het voorbije jaar. In het algemeen algemeen parameteroverzicht parameteroverzicht wordt wordt een een overzicht overzicht gegeven gegeven van de van gewijzigde de gewijzigde parameters m.b.t. m.b.t De De afrekening afrekening voor voor situeert situeert zich in zich de cijfers in de van cijfers van de begrotingsopmaak en en ziet ziet er als er volgt als volgt uit (in uit duizend. euro) bij bij bij bij Afrekening Afrekening 2016 bij 2016 bij Begrotings BO 2016 Begrotings BA BO 2016 BA BO 2016 BO BO 2016 BO artikel -artikel (3) = (3) = (5) = (1) (2) (4) (5) = (6) (1) (2) (2) - (1) (4) (4) + (3) (6) (2) - (1) (4) + (3) Gewest Gewest PB PB CB0- Totaal Gewest CFBAAH- CB0- Totaal Gewest Gemeenschap OW 9CFBAAH- OW Gemeenschap PB / BTW PB / BTW CB0- Totaal CFBAAB- Gemeenschap CB0- Totaal OW CFBAAB- Algemeen Gemeenschap totaal OW (1) Algemeen (2) exclusief totaal de afrekening (4) exclusief de afrekening 2015 (1) (2) exclusief de afrekening 2014 (4) exclusief de afrekening 2015 Het toegewezen gedeelte van de BTW en de PB wordt bij de begrotingsopmaak 2016 op duizend euro geraamd, inclusief een afrekening voor het begrotingsjaar Het toegewezen 2015 gedeelte ten bedrage van de van BTW en de duizend PB wordt euro. bij Deze de raming begrotingsopmaak bevat niet 2016 de op bedragen die duizend vanaf 2015 euro voor geraamd, de nieuwe inclusief bevoegdheden een afrekening aan de voor het gemeenschappen begrotingsjaar 2015 worden ten bedrage overgemaakt van (gezinsbijslag, duizend euro. ouderenzorg, Deze raming bevat gezondheidszorg, niet de bedragen justitiehuizen) die vanaf (zie 2015 infra). voor de nieuwe bevoegdheden aan de gemeenschappen worden overgemaakt (gezinsbijslag, ouderenzorg, Dotatie gezondheidszorg, Nationale justitiehuizen) Plantentuin (artikel (zie infra). 62ter BFW) Krachtens artikel 62ter van de bijzondere financieringswet wordt aan de Dotatie Nationale Plantentuin (artikel 62ter BFW) gemeenschappen een dotatie toegekend vanaf het begrotingsjaar waarin de Nationale Plantentuin van België wordt overgedragen. Het in artikel 62ter vermelde Krachtens basisbedrag artikel 62ter wordt jaarlijks van de aan bijzondere de inflatie en financieringswet aan de economische wordt groei aan de aangepast. gemeenschappen De verdeling een van dotatie het aangepaste toegekend bedrag vanaf over het beide begrotingsjaar gemeenschappen waarin de geschiedt Nationale volgens Plantentuin een sleutel van die België in overeenstemming wordt overgedragen. is met de Het taalrol in van artikel het 62ter effectief vermelde personeelsbestand basisbedrag wordt van jaarlijks de Nationale aan de Plantentuin inflatie aan op de dag economische van de groei overdracht. aangepast. De bedoelde verdeling overdracht van het aangepaste vond plaats bedrag op 1 januari over beide gemeenschappen De bij de begrotingsopmaak geschiedt volgens 2016 een gehanteerde sleutel die in verdeelsleutel overeenstemming weerspiegelt is met de de taalrol taalrol op 1 van het januari effectief personeelsbestand Voor het begrotingsjaar van de 2016 Nationale wordt de Plantentuin dotatie van op de de Vlaamse dag van de Gemeenschap overdracht. De op bedoelde duizend overdracht euro geraamd, vond plaats inclusief op een 1 afrekening januari voor het De bij de begrotingsjaar begrotingsopmaak 2015 ten 2016 bedrage gehanteerde van 48 duizend verdeelsleutel euro. weerspiegelt de taalrol op 1 januari Voor het begrotingsjaar 2016 wordt de dotatie van de Vlaamse Gemeenschap op duizend euro geraamd, inclusief een afrekening voor het begrotingsjaar 2015 ten bedrage van 48 duizend euro.

17 13 ( ) Nr. 2-C 17 Dotatie gezinsbijslag, ouderenzorg, gezondheidszorg, ziekenhuisinfrastructuur en justitiehuizen (artikel 47/5 tot 47/11 BFW) De raming van de middelen voor de bevoegdheden gezinsbijslag, ouderenzorg, gezondheidszorg, ziekenhuisinfrastructuur en justitiehuizen is gebaseerd op de specifieke bepalingen die naar aanleiding van de zesde staatshervorming voor de bedoelde bevoegdheden in de bijzondere financieringswet van 16 januari 1989 werden voorzien. De raming van de bedoelde dotaties is gebaseerd op de evolutie van CPI, BBP, het totaal aantal inwoners, het aantal 0-18 jarigen en het aantal +80 jarigen. De kosten voor het administratief beheer en de uitbetaling van de gezinsbijslag, bedoeld in artikel 68quinquies van de bijzondere financieringswet, worden niet in mindering van de ontvangsten gebracht. Zij worden als een uitgave begroot. Overgangsmechanisme (artikel 48/1, 1 BFW) Het bedrag van het overgangsmechanisme wordt op duizend euro geraamd, inclusief een afrekening voor het begrotingsjaar 2015 ten bedrage van -67 duizend euro. Responsabiliseringsbijdrage (artikel 65quinquies, 1 BFW) De in te houden responsabiliseringsbijdragen staan nominaal vermeld in artikel 65quinquies, 1 van de bijzondere financieringswet. Inhouding Jeugdinstelling Tongeren (artikel 81quinquies BFW) De in artikel 81quinquies van de bijzondere financieringswet bedoelde nominale vermindering van de middelen (voor het begrotingsjaar 2015) houdt verband met personeelsleden die als federale personeelsleden tewerkgesteld blijven in de gesloten jeugdinstelling te Tongeren. Vanaf 2016 wordt de vermindering jaarlijks aan de inflatie aangepast. De vermindering wordt definitief stopgezet van zodra de personeelsleden niet langer geheel of gedeeltelijk werkzaam zijn als federaal personeelslid in die gesloten instelling. De stopzetting van de vermindering gebeurt ten laatste op 31 december CB0-9CFBAAH-OW - ontvangsten werking en toelagen - duurzaam budgettair en financieel beleid, voor gewestaangelegenheden BA Bijstelling BO BO

18 18 13 ( ) Nr. 2-C Op dit begrotingsartikel worden volgende ontvangsten begroot (afgeronde bedragen): BA 2015 BO Tewerkstellingsprogramma's (artikel 35 BFW) - - Overname personeel verkeersgerelateerde belastingen (artikel 68ter BFW) Toegewezen gedeelte van de PB (artikel 35octies BFW) Solidariteitsmechanisme (artikel 48 BFW) Overname ERFB en REGB (artikel 68ter BFW) Opcentiemen (artikel 5/1 BFW) Dotatie Werk (artikel 35nonies BFW) Dotatie Fiscale Uitgaven (artikel 35decies BFW) Overgangsmechanisme (artikel 48/1, 2 BFW) Pendeldotatie (artikel 64quater BFW) Totaal CB0-9CFBAAH-OW Algemeen parameteroverzicht Zie begrotingsartikel CB0-9CFBAAB-OW. Tewerkstellingsprogramma's (artikel 35 BFW) Het voormalige artikel 35 van de bijzondere financieringswet werd naar aanleiding van de herziening van de bijzondere financieringswet opgeheven. De bedoelde middelen werden aan de gewesttoelage voor tewerkstellingsbeleid toegevoegd (art. 35nonies BFW; zie Dotatie Werk). Overname personeel verkeersgerelateerde belastingen (artikel 68ter BFW) Naar aanleiding van de overname vanaf 2011 van de dienst van de verkeersgerelateerde gewestbelastingen (verkeersbelasting, belasting op de inverkeersstelling en eurovignet) ontvangt het Vlaams Gewest van de Federale Overheid een extra dotatie om de kosten van het overgenomen federaal personeel te compenseren. De berekening van de dotatie is gebaseerd op de gemiddelde kostprijs van de dienst van de betrokken gewestbelastingen voor de jaren 1999, 2000 en 2001, uitgedrukt in prijzen van Vanaf 2003 wordt dit bedrag (per gewestbelasting) aangepast aan de evolutie van de consumptieprijsindex. De basisbedragen staan vermeld in de wet van 8 maart 2009 tot vaststelling van de totale kostprijs van de dienst van de gewestelijke belastingen, in uitvoering van artikel 68ter van de bijzondere wet van 16 januari 1989 betreffende de financiering van de gemeenschappen en gewesten (BS 20 maart 2009). Voor het begrotingsjaar 2016 wordt de dotatie geraamd op duizend euro, inclusief 74 duizend euro afrekening.

0 0 0 Overname ERFB en REGB (artikel 68ter BFW) 23.945 24.545 600 Opcentiemen (artikel 5/1 BFW) 7.058.633 7.531.907 473.")

19 13 ( ) Nr. 2-C 19 Toegewezen gedeelte van de PB (artikel 35octies BFW) Zie verantwoording bij het toegewezen gedeelte van de BTW en de PB onder begrotingsartikel CB0-9CFBAAB-OW aangaande de gebruikte parameters en de afrekening Het toegewezen gedeelte van de PB bestaat uit drie componenten. De middelen die naar aanleiding van het Sint-Michielsakkoord (1993) en het Lambermontakkoord (2001) werden overgedragen, vormen de eerste component (landbouw, wetenschappelijk onderzoek, buitenlandse handel en lokale overheden). De tweede component bestaat uit de middelen die naar aanleiding van de zesde staatshervorming werden overgedragen ter financiering van bevoegdheden op het vlak van o.m. dierenwelzijn en grootstedenbeleid. De derde component betreft een nominale inhouding voor de afwikkeling door de federale overheid van het encours voor het grootstedenbeleid. Het toegewezen gedeelte van de PB wordt op duizend euro geraamd, inclusief een afrekening voor het begrotingsjaar 2015 ten bedrage van 906 duizend euro. Mechanisme van nationale solidariteit (artikel 48 BFW) Ook het mechanisme van nationale solidariteit werd naar aanleiding zesde staatshervorming grondig aangepast. Het Vlaams Gewest zal echter ook in 2016 niet aan de voorwaarden voldoen om van dit mechanisme te genieten. Overname personeel erfbelastingen en registratiebelastingen (artikel 68ter BFW) Vanaf 2015 heeft de Vlaamse Overheid de dienst overgenomen van de erfbelastingen en registratiebelastingen (voorheen: successierechten, het recht van overgang bij overlijden en de registratierechten). Ook voor deze overname ontvangt het Vlaams Gewest van de Federale Overheid een extra dotatie om de kosten van het overgenomen federaal personeel te compenseren. De berekening van de toelage verloopt op dezelfde wijze als bij de toelage voor de overname van de verkeersgerelateerde belastingen. Voor het begrotingsjaar 2016 wordt de dotatie geraamd op duizend euro inclusief een afrekening voor het begrotingsjaar 2015 ten bedrage van 120 duizend euro. Opcentiemen (artikel 5/1 BFW) De gewestelijke aanvullende belasting op de personenbelasting (opcentiemen) wordt op duizend euro geraamd. De raming van de opcentiemen is gebaseerd op de raming van de belasting staat. De raming van de belasting staat voor het aanslagjaar 2016 vertrekt van de raming voor aanslagjaar 2015 die begin juli 2015 door de FOD Financiën ter beschikking van de gewesten werd gesteld. In concreto wordt de belasting staat voor het aanslagjaar 2016 voor de drie gewesten samen bekomen door de belasting staat voor het aanslagjaar 2015 aan te passen aan de CPI 2015, het BBP 2015 en de elasticiteit 2015 ten opzichte van het reëel BBP. Er wordt uitgegaan van een elasticiteit gelijk aan 1,35. De op deze wijze voor het aanslagjaar 2016 bekomen belasting staat wordt vervolgens opgedeeld over de drie gewesten volgens de spreiding die door de FOD Financiën voor het aanslagjaar 2015 werd meegedeeld. Bovendien houdt de voorliggende raming van de belasting staat voor het aanslagjaar 2016 ook rekening met de in het federale regeerakkoord aangekondigde verhoging van de forfaitaire beroepskosten. De verhoging zal gevolgen hebben voor de aanslagjaren 2016 en volgende (= begrotingsjaren

en het Lambermontakkoord (2001) werden overgedragen, vormen de eerste component (landbouw, wetenschappelijk onderzoek, buitenlandse")

20 20 13 ( ) Nr. 2-C 2016 en volgende). Voor aanslagjaar 2016 wordt er uitgegaan van een recurrente impact op de totale belasting staat van 450 miljoen euro. Tot slot is in de raming van de opcentiemen voor het aanslagjaar 2016 ook het effect verwerkt van de indexsprong in het voorjaar Bedoelde indexsprong zal in combinatie met het indexeren van de inkomensschijven in de personenbelasting een negatief effect hebben op de belasting staat. Dotatie Werk (artikel 35nonies BFW) De raming van de dotatie voor de nieuwe bevoegdheid Werk voor het begrotingsjaar 2016 is gebaseerd op de dotatie voor 2015, op de evolutie van de CPI en het BBP (aan 75%), en op de fiscale capaciteit van de gewesten. De raming van de bedoelde dotatie houdt ook rekening met 90% van de middelen voor de tewerkstellingsprogramma s. De raming van de dotatie Werk houdt bovendien rekening met de opstap in de Vlaamse bijdrage in de saneringsinspanning 2016 ( duizend euro). De totale dotatie voor de drie gewesten samen wordt verdeeld volgens de fiscale capaciteit van elk gewest. Het aandeel van het Vlaams Gewest bedraagt 63,38%. Dotatie Fiscale Uitgaven (artikel 35decies BFW) De nieuwe bevoegdheid Fiscale Uitgaven wordt ten belope van 60% gefinancierd door een dotatie. De overige 40% wordt door / via de gewestelijke opcentiemen gefinancierd. De raming van de dotatie voor de bevoegdheid Fiscale Uitgaven voor het begrotingsjaar 2016 is gebaseerd op de dotatie voor 2015 en op de evolutie van de CPI en het BBP (aan 75%). De totale dotatie voor de drie gewesten samen wordt verdeeld volgens de fiscale capaciteit van elk gewest. Het aandeel van het Vlaams Gewest bedraagt 63,38%. Overgangsmechanisme (artikel 48/1, 2 BFW) Het bedrag van het overgangsmechanisme wordt op duizend euro geraamd, inclusief een afrekening voor het begrotingsjaar 2015 ten bedrage van duizend euro. Inhouding voor pendelbewegingen (artikel 64quater BFW) De zesde staatshervorming voorziet vanaf 2014 in een nieuwe transfer ten gunste van het Brussels Hoofdstedelijk Gewest m.b.t. pendelbewegingen. In 2016 bedraagt de totale transfer 49 miljoen euro, te dragen door het Vlaams Gewest en het Waals Gewest op basis van hun aandeel in de netto stroom van pendelaars naar het Brussels Hoofdstedelijk Gewest. Het geraamd aandeel van het Vlaamse Gewest in de netto stroom pendelaars naar het Brussels Hoofdstedelijk Gewest bedraagt 62,77%. De inhouding voor pendelbewegingen ten laste van de Vlaamse begroting bedraagt bijgevolg duizend euro Uitgavenartikelen CB0-1CAB2ZZ-LO - lonen BA Bijstelling BO BO

De raming van de dotatie voor de nieuwe bevoegdheid Werk voor het begrotingsjaar 2016 is gebaseerd op de dotatie voor 2015, op de evolutie van de CPI en het BBP")

21 13 ( ) Nr. 2-C 21 Het bedrag van 232 keuro in min betreft: Keuro: de overheveling van loonkrediet van CB0-1CAB2ZZ-LO naar PH0-1PAC2ZZ-LO naar aanleiding van de overdracht van personeelsleden van het Departement Financiën en Begroting naar het Beleidsdomein Kanselarij en Bestuur, conform de beslissing van de Vlaamse Regering van 24/04/ Keuro: de overheveling van loonkrediet van PH0-1PAC2ZZ-LO naar CB0-1CAB2ZZ-LO naar aanleiding van de overdracht van personeelsleden van het Beleidsdomein Kanselarij en Bestuur naar het Departement Financiën en Begroting, conform de beslissing van de Vlaamse Regering van 24/04/ Keuro: budgettaire besparing door het Departement Financiën en Begroting op personeelsbudgetten voor 2016, Conform de beslissing voorzitterscollege dd 15/01/2015 en 09/07/2015. CB0-1CAB4ZZ-LO - lonen BA Bijstelling BO BO Variabel weddenkrediet. Raming op basis van vermoedelijke uitgaven, afhankelijk van de detachering van personeelsleden buiten de Vlaamse overheid. CB0-1CAB2ZZ-WT - werking en toelagen BA Bijstelling BO BO Budget in VAK bij ongewijzigd beleid. Voor het VEK werd extra budget voorzien voor betaling van facturen betreffende engagementen uit overdrachten van vorige jaren. Het budget is bestemd voor de dagelijkse werking inclusief informatica van het Departement Financiën en Begroting. De werkingsmiddelen van het departement zullen worden aangewend voor de dagelijkse werking. - Verzekeringen - Reis en verblijfkosten - Kantoorbehoeften - Post, telefoon & telex - Erelonen, honoraria - Werving, vorming en preventie personeel - Documentatie - Relatiekosten - Nutsvoorzieningen - Onderhoud- en herstellingskosten - Huur De informaticamiddelen van het departement zullen aangewend worden voor de volgende grote blokken: Werkingsmiddelen: - Licenties en onderhoudscontracten,

22 22 13 ( ) Nr. 2-C - Onderhoud van het informaticapark (servers, pc s, printers, ), - Kleine werkaanvragen voor kantoorautomatisering, - Onderhoud van de toepassingen het uitvoeren van Change Request (uitbreidingen en/of wijzigingen) op deze toepassingen, - Exploitatie van het netwerk en van de systemen, Investeringen: - Consolidatie - Transitie OraFin: verder optimaliseren, uitbouwen DR, OraFin BI - Optimalisatie/gebruik SharePoint - Informatiebeheer - Extranet - Opstellen en uitvoeren deel 1 strategisch plan vernieuwen netwerk - Verdere uitbouw van een monitoringsysteem, - BOYD-COYD - Partiële refresh pc s - VAC Brussel - Security: Europese Verordening CB0-1CBX2AA-PR - provisies - voor de uitvoering van het strategisch actieplan Limburg in het kwadraat (SALK) BA Bijstelling BO BO Dit begrotingsartikel bevat geen middelen voor 2016 en wordt pro memorie behouden. CB0-1CBB2AB-PR - provisies - financiën en begroting BA Bijstelling BO BO Overeenkomstig de meest recente maandvooruitzichten van het Planbureau voor de gezondheidsindex zou de volgende overschrijding van de spilindex plaatsvinden in december 2016 wat een effect zou hebben op het vakantiegeld 2017 voor de ambtenaren, onderwijzend personeel en de personeelsleden van de Lijn en conform de vigerende aanrekeningregels ESR-matig aanrekenbaar is in het jaar Het budgettair effect hiervan bedraagt duizend euro. Daarnaast wordt er tevens duizend euro provisioneel voorzien voor de aanpassing van de lonen die het systeem van de indexprovisie niet volgen. Net als in de voorgaande jaren wordt een provisie voor het ondervangen van de kost van de endogene groei bij de ministeries en de agentschappen met rechtspersoonlijkheid aangelegd a rato van duizend euro. Tot slot wordt er opnieuw voorzien in een VEK-buffer voor betaalincidenties a rato van k euro. Naast de provisie voor betaalincidenties staat op dit artikel de provisie Financiën en Begroting a rato van k euro beleidskrediet en k euro

23 13 ( ) Nr. 2-C 23 betaalkrediet. Deze provisie heeft als doel onvoorziene of eenmalige omstandigheden/uitgaven bij het beleidsdomein FB op te vangen. CB0-1CBX2AC-PR - provisies - Vlaamse Regering BA Bijstelling BO BO Er wordt een provisie kilometerheffing ingeschreven van duizend euro beleidskrediet en duizend euro betaalkrediet teneinde gebeurlijke tegenvallende inkomsten uit de kilometerheffing in het opstartjaar 2016 of budgettaire uitdagingen in het beleidsdomein MOW te kunnen ondervangen. Er wordt een éénmalige provisie aangelegd van duizend euro voor de aanpak van de vluchtelingenproblematiek. Tot slot wordt er duizend euro provisioneel voorzien voor de invulling van de vrije beleidsruimte. De provisie voor onverdeelde beleidsruimte uit de vorige legislatuur a rato van 529 duizend euro wordt gecompenseerd naar het IVA Vlabel voor werkingskosten en een éénmalige investeringskost in het kader van de handhaving bij de inning van de kilometerheffing. Op deze provisie wordt de provisie voor studies van 50 duizend euro VAK en 39 duizend euro VEK opnieuw ingeschreven. CB0-1CBX2AD-PR provisies - voor schuldafbouw en investeringsuitgaven BA Bijstelling BO BO Tengevolge de opheffing van het Financieringsfonds voor schuldafbouw en eenmalige uitgaven (FFEU) via het decreet houdende bepalingen tot begeleiding van de begroting 2016 worden de kredieten van het FFEU geïntegreerd in de normale werking en begrotingen van de Vlaamse Gemeenschap en haar agentschappen. Teneinde ervoor zorgen dat de werking zoals gekend onder het FFEU onverminderd verder gezet kan worden wordt er binnen programma CB een provisie voorzien voor de FFEU-projecten Deze provisie zal worden gespijzigd via een herverdeling vanuit de artikelen met een overschot in Vanuit dit provisieartikel wordt dan een herverdeling gemaakt naar diverse artikelen vanwaar de investeringen uitgevoerd kunnen worden.

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2018

ingediend op 17 (2017-2018) Nr. 2-C 27 april 2018 (2017-2018) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17 (2017-2018) Nr. 2-C 27 april 2018 (2017-2018) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2019

ingediend op 13 (2018-2019) Nr. 2-C 26 oktober 2018 (2018-2019) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2019 Toelichting

ingediend op 13 (2018-2019) Nr. 2-C 26 oktober 2018 (2018-2019) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2019 Toelichting

Toelichtingen. Toelichting per programma. Beleidsdomein C: Financiën en Begroting. 17 (2014-2015) Nr. 2-C 29 oktober 2014 (2014-2015)

Nr. 2-C 29 oktober 2014 (2014-2015)") stuk ingediend op 17 (2014-2015) Nr. 2-C 29 oktober 2014 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de tweede aanpassing van de algemene uitgavenbegroting van de Vlaamse Gemeenschap

stuk ingediend op 17 (2014-2015) Nr. 2-C 29 oktober 2014 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de tweede aanpassing van de algemene uitgavenbegroting van de Vlaamse Gemeenschap

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2018

ingediend op 17 (2017-2018) Nr. 1 27 april 2018 (2017-2018) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17 (2017-2018) Nr. 1 27 april 2018 (2017-2018) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017

ingediend op 13 (2016-2017) Nr. 2-C 28 oktober 2016 (2016-2017) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017 Toelichting

ingediend op 13 (2016-2017) Nr. 2-C 28 oktober 2016 (2016-2017) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017 Toelichting

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015

ingediend op 17-A (2014-2015) Nr. 1 24 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17-A (2014-2015) Nr. 1 24 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2016

ingediend op 17 (2015-2016) Nr. 2-V 29 april 2016 (2015-2016) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17 (2015-2016) Nr. 2-V 29 april 2016 (2015-2016) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2016

ingediend op 17 (2015-2016) Nr. 2-C 29 april 2016 (2015-2016) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17 (2015-2016) Nr. 2-C 29 april 2016 (2015-2016) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015

ingediend op 17-A (2014-2015) Nr. 2-C 30 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17-A (2014-2015) Nr. 2-C 30 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017

ingediend op 17 (2016-2017) Nr. 2-C 3 mei 2017 (2016-2017) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017

ingediend op 17 (2016-2017) Nr. 2-C 3 mei 2017 (2016-2017) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2017

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015

stuk ingediend op 13 (2014-2015) Nr. 2-C 29 oktober 2014 (2014-2015) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015 Toelichting

stuk ingediend op 13 (2014-2015) Nr. 2-C 29 oktober 2014 (2014-2015) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015 Toelichting

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2013 Toelichting per programma

stuk ingediend op 13 (2012-2013) Nr. 2-C 29 oktober 2012 (2012-2013) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2013 Toelichting

stuk ingediend op 13 (2012-2013) Nr. 2-C 29 oktober 2012 (2012-2013) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2013 Toelichting

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-C 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-C 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie

de VLAAMSE BEGROTING 2015 Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie VLO_FIN_Cover_Begroting_2015_v01.indd 1 19/09/14 08:54

de VLAAMSE BEGROTING 2015 Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie VLO_FIN_Cover_Begroting_2015_v01.indd 1 19/09/14 08:54

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-K 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-K 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-N 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-N 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

Uitvoering , ,4 91,8 0,3%

1) Ontvangsten In mio euro Uitvoering Delta Gewestbelastingen 5.974,9 5.772,9-202,0-3,4% Opcentiemen + gewestmiddelen BFW 30.634,7 30.726,4 91,8 0,3% Specifieke dotaties 117,5 114,8-2,7-2,3% Energiefonds

1) Ontvangsten In mio euro Uitvoering Delta Gewestbelastingen 5.974,9 5.772,9-202,0-3,4% Opcentiemen + gewestmiddelen BFW 30.634,7 30.726,4 91,8 0,3% Specifieke dotaties 117,5 114,8-2,7-2,3% Energiefonds

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015

ingediend op 17-A (2014-2015) Nr. 2-V 30 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

ingediend op 17-A (2014-2015) Nr. 2-V 30 april 2015 (2014-2015) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

Philippe Muyters, Vlaams Minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport

Septemberverklaring 23 september 2013 Vlaamse begroting voor 4 e keer op rij in evenwicht Evenwicht bereikt door beperken van uitgaven Ruimte gecreëerd voor het herstel van de concurrentiekracht van Vlaamse

Septemberverklaring 23 september 2013 Vlaamse begroting voor 4 e keer op rij in evenwicht Evenwicht bereikt door beperken van uitgaven Ruimte gecreëerd voor het herstel van de concurrentiekracht van Vlaamse

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-J 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-J 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-G 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-G 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014 Toelichting per programma

stuk ingediend op 13 (2013-2014) Nr. 2-V 28 oktober 2013 (2013-2014) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014 Toelichting

stuk ingediend op 13 (2013-2014) Nr. 2-V 28 oktober 2013 (2013-2014) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014 Toelichting

BEGROTING 2017 Een begroting in evenwicht

BEGROTING 2017 Een begroting in evenwicht 26 september 2016 Geert Bourgeois Minister-president van de Vlaamse Regering 2 Bart Tommelein Viceminister-president en Vlaams minister van Financiën, Begroting

BEGROTING 2017 Een begroting in evenwicht 26 september 2016 Geert Bourgeois Minister-president van de Vlaamse Regering 2 Bart Tommelein Viceminister-president en Vlaams minister van Financiën, Begroting

1. ESR-vorderingensaldo A. Resultaat 2010 verschil ESR-effect BGO 2010 BGC 2010 uitvoering 2010 uitvoering vs BC 10 onderbenutting ESR gecorrigeerde o

Commissievergadering nr. C090-FIN6 bladzijde 1 van 9 1. ESR-vorderingensaldo A. Resultaat 2010 verschil ESR-effect BGO 2010 BGC 2010 uitvoering 2010 uitvoering vs BC 10 onderbenutting ESR gecorrigeerde

Commissievergadering nr. C090-FIN6 bladzijde 1 van 9 1. ESR-vorderingensaldo A. Resultaat 2010 verschil ESR-effect BGO 2010 BGC 2010 uitvoering 2010 uitvoering vs BC 10 onderbenutting ESR gecorrigeerde

Begrotingsopmaak 2012 Philippe Muyters

Begrotingsopmaak 2012 Philippe Muyters Vl Mi i Fi ië B i Vlaams Minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Economische omgeving: g groeivertraging g g verwacht in 2012 BBP 2011

Begrotingsopmaak 2012 Philippe Muyters Vl Mi i Fi ië B i Vlaams Minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Economische omgeving: g groeivertraging g g verwacht in 2012 BBP 2011

bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17-A (2011-2012) Nr. 2-V 24 mei 2012 (2011-2012) Toelichtingen bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17-A (2011-2012) Nr. 2-V 24 mei 2012 (2011-2012) Toelichtingen bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2018

ingediend op 13 (2017-2018) Nr. 2-C 31 oktober 2017 (2017-2018) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2018 Toelichting

ingediend op 13 (2017-2018) Nr. 2-C 31 oktober 2017 (2017-2018) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2018 Toelichting

DE VLAAMSE BEGROTING. Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie

2016 DE VLAAMSE BEGROTING Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie 1. Inleiding De Vlaamse regering heeft met haar regeerakkoord

2016 DE VLAAMSE BEGROTING Annemie Turtelboom, Viceminister-president van de Vlaamse Regering en Vlaams minister van Begroting, Financiën en Energie 1. Inleiding De Vlaamse regering heeft met haar regeerakkoord

bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17 (2011-2012) Nr. 2-V 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2011-2012) Nr. 2-V 28 maart 2012 (2011-2012) Toelichtingen bij de eerste aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

1.1. Gewestbelastingen (+90,2 miljoen t.o.v. BA 2017; -2,9 miljoen t.o.v. februari)

") 1. Ontvangsten Tabel : Globaal overzicht ontvangsten (HRF vs G KAS) In mio euro // HRF 1BA 2017 Dec Feb Mei Delta BA % Delta Feb % Gewestbelastingen 6.230,8 6.306,5 6.323,9 6.321,0 90,2 1,4% -2,9 0,0%

1. Ontvangsten Tabel : Globaal overzicht ontvangsten (HRF vs G KAS) In mio euro // HRF 1BA 2017 Dec Feb Mei Delta BA % Delta Feb % Gewestbelastingen 6.230,8 6.306,5 6.323,9 6.321,0 90,2 1,4% -2,9 0,0%

VR MED.0439/2 MEERJARENRAMING

VR 2017 1711 MED.0439/2 MEERJARENRAMING 2018-2023 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

VR 2017 1711 MED.0439/2 MEERJARENRAMING 2018-2023 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

NOTA AAN DE VLAAMSE REGERING

DE VLAAMS MINISTER VAN BEGROTING, FINANCIEN EN ENERGIE EN DE VLAAMS MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: - Ontwerp

DE VLAAMS MINISTER VAN BEGROTING, FINANCIEN EN ENERGIE EN DE VLAAMS MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: - Ontwerp

MEERJARENRAMING VR MED.0431/2

MEERJARENRAMING 2019-2024 VR 2018 1611 MED.0431/2 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

MEERJARENRAMING 2019-2024 VR 2018 1611 MED.0431/2 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

MEERJARENRAMING VR MED.0449/2

MEERJARENRAMING 2017-2022 VR 2016 1811 MED.0449/2 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

MEERJARENRAMING 2017-2022 VR 2016 1811 MED.0449/2 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 5 2.1. Totale middelen... 5 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en

NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Voorontwerp van decreet houdende instemming met het samenwerkingsakkoord van tussen de Vlaamse

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Voorontwerp van decreet houdende instemming met het samenwerkingsakkoord van tussen de Vlaamse

REKENHOF. Onderzoek van de begroting 2016 van de Vlaamse Gemeenschap

REKENHOF Onderzoek van de begroting 2016 van de Vlaamse Gemeenschap Vlaams Parlement, Commissie Algemeen Beleid, Financiën en Begroting 17 november 2015 1. Normnaleving 1. Normnaleving Doelstellingen overheden

REKENHOF Onderzoek van de begroting 2016 van de Vlaamse Gemeenschap Vlaams Parlement, Commissie Algemeen Beleid, Financiën en Begroting 17 november 2015 1. Normnaleving 1. Normnaleving Doelstellingen overheden

VR DOC.1379/1

VR 2016 1612 DOC.1379/1 De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van besluit van de Vlaamse Regering

VR 2016 1612 DOC.1379/1 De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van besluit van de Vlaamse Regering

MEERJARENRAMING

MEERJARENRAMING 2016-2021 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 6 2.1. Totale middelen... 6 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en federale dotaties voor nieuwe

MEERJARENRAMING 2016-2021 2 Inhoudstafel 1. INLEIDING... 4 2. DE MIDDELENBEGROTING... 6 2.1. Totale middelen... 6 2.2. Opcentiemen, toegewezen gedeelten van de BTW en de PB, en federale dotaties voor nieuwe

De Bijzondere Financieringswet

De Bijzondere Financieringswet Wijzigingen n.a.v. de zesde staatshervorming 12 december 2012 - kick off Groenboek Wim Van den Bossche Kenneth Vyncke De Bijzondere Financieringswet 1. Zesde staatshervorming

De Bijzondere Financieringswet Wijzigingen n.a.v. de zesde staatshervorming 12 december 2012 - kick off Groenboek Wim Van den Bossche Kenneth Vyncke De Bijzondere Financieringswet 1. Zesde staatshervorming

DE KLOOF TUSSEN DE TOTALE ONTVANGSTEN EN DE RIJKSMIDDELEN: EEN ANALYSE VAN DE PERIODE

DE KLOOF TUSSEN DE TOTALE ONTVANGSTEN EN DE RIJKSMIDDELEN: EEN ANALYSE VAN DE PERIODE 2000-2006 EVELIEN VANALME Adviseur van Financiën 1 1. Algemeen besluit In deze studie staat de toenemende kloof tussen

DE KLOOF TUSSEN DE TOTALE ONTVANGSTEN EN DE RIJKSMIDDELEN: EEN ANALYSE VAN DE PERIODE 2000-2006 EVELIEN VANALME Adviseur van Financiën 1 1. Algemeen besluit In deze studie staat de toenemende kloof tussen

VLAAMSE GEMEENSCHAP DE VLAAMSE REGERING,

VLAAMSE GEMEENSCHAP ONTWERP VAN DECREET VAN DE ALGEMENE REKENING VAN DE VLAAMSE GEMEENSCHAP EN VAN DE UITVOERING VAN DE BEGROTING VAN DE VLAAMSE RECHTSPERSONEN ZONDER RAAD VAN BESTUUR VOOR HET BEGROTINGSJAAR

VLAAMSE GEMEENSCHAP ONTWERP VAN DECREET VAN DE ALGEMENE REKENING VAN DE VLAAMSE GEMEENSCHAP EN VAN DE UITVOERING VAN DE BEGROTING VAN DE VLAAMSE RECHTSPERSONEN ZONDER RAAD VAN BESTUUR VOOR HET BEGROTINGSJAAR

DE BIJZONDERE FINANCIERINGSWET: HEDEN EN

DE BIJZONDERE FINANCIERINGSWET: HEDEN EN TOEKOMST Barbara Coppens Master in de economische wetenschappen Eindverhandeling ingediend met het oog op een benoeming tot attaché (A21) Economisch Advies bij

DE BIJZONDERE FINANCIERINGSWET: HEDEN EN TOEKOMST Barbara Coppens Master in de economische wetenschappen Eindverhandeling ingediend met het oog op een benoeming tot attaché (A21) Economisch Advies bij

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014

stuk ingediend op 21 (2013-2014) Nr. 1 16 november 2012 (2013-2014) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014 Meerjarenraming

stuk ingediend op 21 (2013-2014) Nr. 1 16 november 2012 (2013-2014) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2014 Meerjarenraming

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015

stuk ingediend op 21 (2014-2015) Nr. 1 21 november 2014 (2014-2015) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015 Meerjarenraming

stuk ingediend op 21 (2014-2015) Nr. 1 21 november 2014 (2014-2015) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2015 Meerjarenraming

Vlaams ontwerpbegrotingsplan

ingediend op 33 (20152016) Nr. 1 6 oktober 2015 (20152016) Vlaams ontwerpbegrotingsplan Bijdrage van de Vlaamse Regering aan het ontwerpbegrotingsplan, bedoeld in artikel 6 van verordening (EU) nr. 473/2013

ingediend op 33 (20152016) Nr. 1 6 oktober 2015 (20152016) Vlaams ontwerpbegrotingsplan Bijdrage van de Vlaamse Regering aan het ontwerpbegrotingsplan, bedoeld in artikel 6 van verordening (EU) nr. 473/2013

VLAAMSERAAD ONTWERP VAN DECREET. houdende de middelenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 1989. Stuk 71B (BZ 1988) - Nr.

- Nr.") Stuk 71B (BZ 1988) Nr. 1 VLAAMSERAAD BUITENGEWONE ZITTING 1988 ONTWERP VAN DECREET houdende de middelenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 1989 INHOUD Blz. Ontwerp van decreet.....................................................................................

Stuk 71B (BZ 1988) Nr. 1 VLAAMSERAAD BUITENGEWONE ZITTING 1988 ONTWERP VAN DECREET houdende de middelenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 1989 INHOUD Blz. Ontwerp van decreet.....................................................................................

Voor de buitengewone dienst is nog steeds een gedetailleerde voorstelling per budgettaire functie van 8 cijfers vereist.

BEGROTING 2017 door het College van Burgemeester en Schepenen VERSLAG EN COMMENTAAR van dhr. C. Beoziere, Schepen van Financiën Het project van de begroting 2017 werd opgesteld in overeenstemming met het

BEGROTING 2017 door het College van Burgemeester en Schepenen VERSLAG EN COMMENTAAR van dhr. C. Beoziere, Schepen van Financiën Het project van de begroting 2017 werd opgesteld in overeenstemming met het

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2013

stuk ingediend op 17 (2012-2013) Nr. 2-J 2 mei 2013 (2012-2013) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2012-2013) Nr. 2-J 2 mei 2013 (2012-2013) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012 Toelichting per programma

stuk ingediend op 13 (2011-2012) Nr. 2-C 3 november 2011 (2011-2012) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012 Toelichting

stuk ingediend op 13 (2011-2012) Nr. 2-C 3 november 2011 (2011-2012) Toelichtingen bij de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012 Toelichting

Nota aan de leden van de Vlaamse Regering

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2015 en het ontwerp

Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening 2015 en het ontwerp

UITVOERINGSRESULTATEN BEGROTING 2013

UITVOERINGSRESULTATEN BEGROTING 2013 voorgesteld door Vlaams minister van Begroting Philippe Muyters 30 januari 2014 Vlaamse Regering 1. Inleiding Bij de begrotingsaanpassing 2013 werd de Vlaamse Regering

UITVOERINGSRESULTATEN BEGROTING 2013 voorgesteld door Vlaams minister van Begroting Philippe Muyters 30 januari 2014 Vlaamse Regering 1. Inleiding Bij de begrotingsaanpassing 2013 werd de Vlaamse Regering

De federale dotaties voor het Vlaams en Franstalig onderwijs Evolutie en verdeling

De federale dotaties voor het Vlaams en Franstalig onderwijs Evolutie en verdeling Het onderwijs is in ons land sinds de staatshervorming van 1988-89 een bevoegdheid van de pen. De pen krijgen hun middelen

De federale dotaties voor het Vlaams en Franstalig onderwijs Evolutie en verdeling Het onderwijs is in ons land sinds de staatshervorming van 1988-89 een bevoegdheid van de pen. De pen krijgen hun middelen

VR DOC.1341/1TER

VR 2017 1512 DOC.1341/1TER DE VLAAMSE MINISTER VAN FINANCIËN, BEGROTING EN ENERGIE NOTA AAN DE VLAAMSE REGERING Betreft: - Ontwerp van besluit van de Vlaamse Regering houdende gedeeltelijke herverdeling

VR 2017 1512 DOC.1341/1TER DE VLAAMSE MINISTER VAN FINANCIËN, BEGROTING EN ENERGIE NOTA AAN DE VLAAMSE REGERING Betreft: - Ontwerp van besluit van de Vlaamse Regering houdende gedeeltelijke herverdeling

Vlaamse begroting. Saskia Mahieu SBO van 8 juli 2015

Vlaamse begroting Saskia Mahieu SBO van 8 juli 2015 1 Vlaamse Begroting 1. Mijlpalen Vlaamse Begroting 2. Stuurgroep Copil 3. Cijfermateriaal: afspraken 2 Mijlpalen Vlaamse Begroting Ter inleiding De begroting

Vlaamse begroting Saskia Mahieu SBO van 8 juli 2015 1 Vlaamse Begroting 1. Mijlpalen Vlaamse Begroting 2. Stuurgroep Copil 3. Cijfermateriaal: afspraken 2 Mijlpalen Vlaamse Begroting Ter inleiding De begroting

VR DOC.0986/1BIS

VR 2017 1310 DOC.0986/1BIS Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening

VR 2017 1310 DOC.0986/1BIS Viceminister-president van de Vlaamse Regering, Vlaams minister bevoegd voor Begroting, Financiën en Energie Nota aan de leden van de Vlaamse Regering Betreft: De algemene rekening

NOTA AAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN WERK, ECONOMIE, INNOVATIE en SPORT NOTA AAN DE VLAAMSE REGERING Betreft: - ontwerp van besluit Vlaamse Regering aangaande herverdeling van middelen vanuit begrotingsartikel JB0-1JBG2AC-PR

DE VLAAMSE MINISTER VAN WERK, ECONOMIE, INNOVATIE en SPORT NOTA AAN DE VLAAMSE REGERING Betreft: - ontwerp van besluit Vlaamse Regering aangaande herverdeling van middelen vanuit begrotingsartikel JB0-1JBG2AC-PR

NOTA AAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van besluit van de Vlaamse Regering houdende de herverdeling

DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING NOTA AAN DE VLAAMSE REGERING Betreft: Ontwerp van besluit van de Vlaamse Regering houdende de herverdeling

Focus op de financiën van de gefedereerde entiteiten

Sessie 2: Opmaak van de regionale economische middellangetermijnprojecties Focus op de financiën van de gefedereerde entiteiten Vincent Frogneux, FPB 20 november 2018 Overzicht Historiek Economische en

Sessie 2: Opmaak van de regionale economische middellangetermijnprojecties Focus op de financiën van de gefedereerde entiteiten Vincent Frogneux, FPB 20 november 2018 Overzicht Historiek Economische en

DE VLAAMSE BEGROTING Philippe Muyters, Vlaams minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport

DE VLAAMSE BEGROTING 2013 Philippe Muyters, Vlaams minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Colofon DE VLAAMSE BEGROTING 2013 VU: Hedwig Van der Borght, Secretaris generaal,

DE VLAAMSE BEGROTING 2013 Philippe Muyters, Vlaams minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Colofon DE VLAAMSE BEGROTING 2013 VU: Hedwig Van der Borght, Secretaris generaal,

bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2012

stuk ingediend op 17-A (2011-2012) Nr. 1 14 mei 2012 (2011-2012) Toelichtingen bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17-A (2011-2012) Nr. 1 14 mei 2012 (2011-2012) Toelichtingen bij de tweede aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Standpuntbepaling van de Vlaamse Regering over het ontwerp van koninklijk besluit tot organisatie

DE VLAAMSE MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN NOTA AAN DE LEDEN VAN DE VLAAMSE REGERING Betreft: Standpuntbepaling van de Vlaamse Regering over het ontwerp van koninklijk besluit tot organisatie

Bronnen en overgang naar het ESR (Waalse provincies)

") Bronnen en overgang naar het ESR (Waalse provincies) Databronnen Uitgaven : geboekte ontvangsten - aanrekeningen (bron : boekhoudsysteem + ecomptes) Ontvangsten : geboekte netto vastgestelde rechten (bron

Bronnen en overgang naar het ESR (Waalse provincies) Databronnen Uitgaven : geboekte ontvangsten - aanrekeningen (bron : boekhoudsysteem + ecomptes) Ontvangsten : geboekte netto vastgestelde rechten (bron

bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar 2013

stuk ingediend op 17 (2012-2013) Nr. 2-K 2 mei 2013 (2012-2013) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

stuk ingediend op 17 (2012-2013) Nr. 2-K 2 mei 2013 (2012-2013) Toelichtingen bij de aanpassing van de middelenbegroting en de algemene uitgavenbegroting van de Vlaamse Gemeenschap voor het begrotingsjaar

Bronnen en overgang naar het ESR (Brusselse gemeenten)

") Bronnen en overgang naar het ESR (Brusselse gemeenten) Databronnen Gemeenten van het Brussels Hoofdstedelijk Gewest Uitgaven: Geboekte uitgaven - aanrekeningen (bronnen = boekhoudsystemen Phoenix, Stesud,

Bronnen en overgang naar het ESR (Brusselse gemeenten) Databronnen Gemeenten van het Brussels Hoofdstedelijk Gewest Uitgaven: Geboekte uitgaven - aanrekeningen (bronnen = boekhoudsystemen Phoenix, Stesud,

De 6 de staatshervorming en de Bijzondere Financieringswet: een evaluatie